A busca por retornos nos mares revoltos do Brasil

A Odisseia, atribuída ao poeta grego Homero e escrita por volta do século VIII a.C., é uma das obras fundadoras da literatura ocidental. Escrita em versos, narra o longo e tortuoso retorno de Ulisses (Odisseu) à ilha de Ítaca após vencer a guerra de Troia, jornada que se estende por dez anos e o leva a enfrentar monstros, deuses, tempestades e tentações.

Mais do que uma aventura, a epopeia tornou-se metáfora universal da capacidade humana de enfrentar o desconhecido em busca de um destino grandioso – imagem que ecoa fortemente no presente, em um momento em que investidores se lançam na busca de retornos, nos mares revoltos do Brasil, a caminho das eleições de 2026.

Assim como Ulisses, que após vinte anos de guerras e provações finalmente retorna para Ítaca, investidores se questionam se não seria a hora de retornar ao porto de origem: o Brasil, mesmo considerando as dificuldades da travessia.

Durante anos navegamos por mares globais – explorando juros internacionais, moedas e bolsas desenvolvidas – enquanto o cenário doméstico permanecia uma terra de incertezas, onde o risco não parecia compensar os obstáculos.

Mas toda a odisseia é feita de ciclos. Chega o momento em que, após enfrentar sereias, ciclopes e tempestades, decidimos voltar ao lar, mesmo sabendo que a jornada trará desafios.

O Brasil hoje é essa Ítaca imperfeita, mas cheia de oportunidades para quem tem a disciplina de atravessar suas armadilhas e a convicção que há valor escondido.

Os ativos no Brasil e potencial de retorno diante das incertezas

Ulisses só retornou a Ítaca por combinar o vento favorável com o mar calmo e a direção das estrelas. De forma semelhante, mercados para se valorizarem precisam de uma combinação de três fatores: (i) algum crescimento econômico, (ii) ambiente favorável de liquidez e (iii) valuations atrativos.

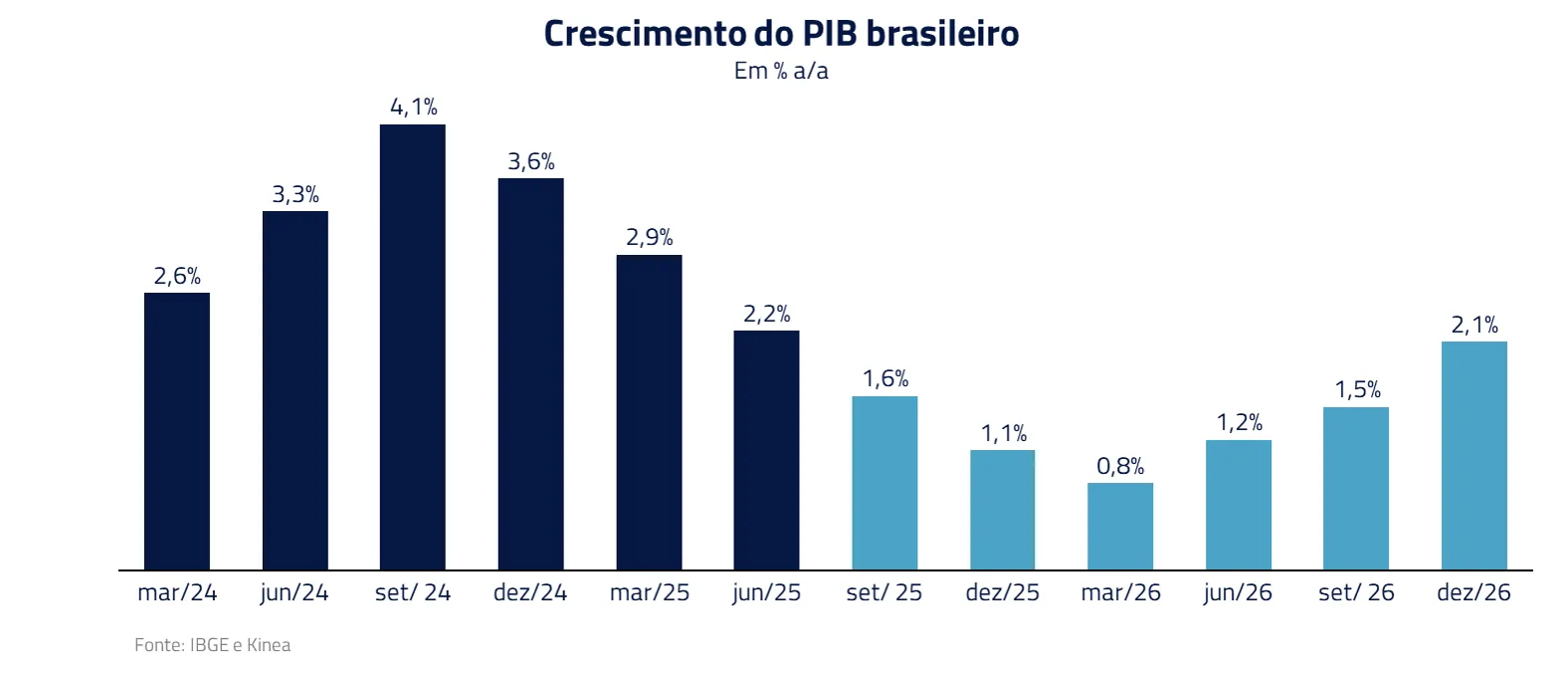

O Brasil no momento parece combinar esses três elementos na direção de 2026. O crescimento econômico, que desacelera para zero nesse segundo semestre, deve voltar a um ritmo razoável no ano que vem.

A reaceleração do PIB em 2026 tem como principal impulso um ambiente mais favorável de liquidez, com prováveis cortes de juros no início do próximo ano, combinado com uma provável reaceleração fiscal, típica de ano eleitoral.

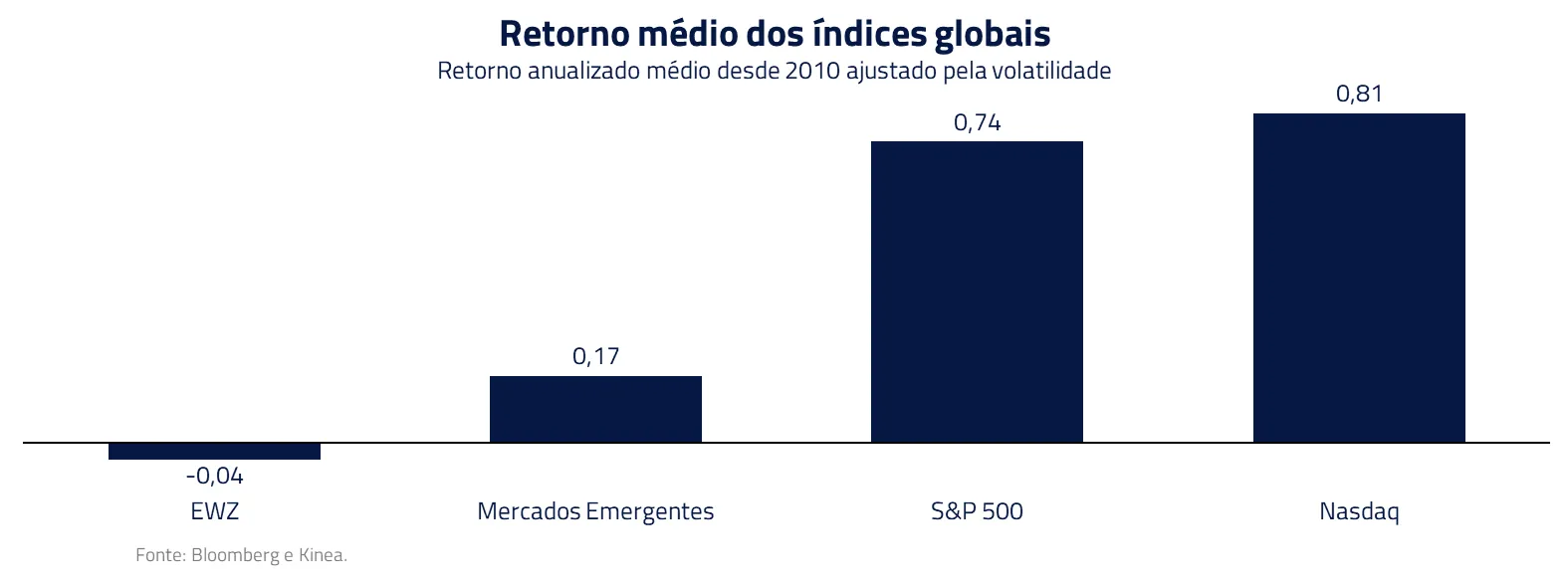

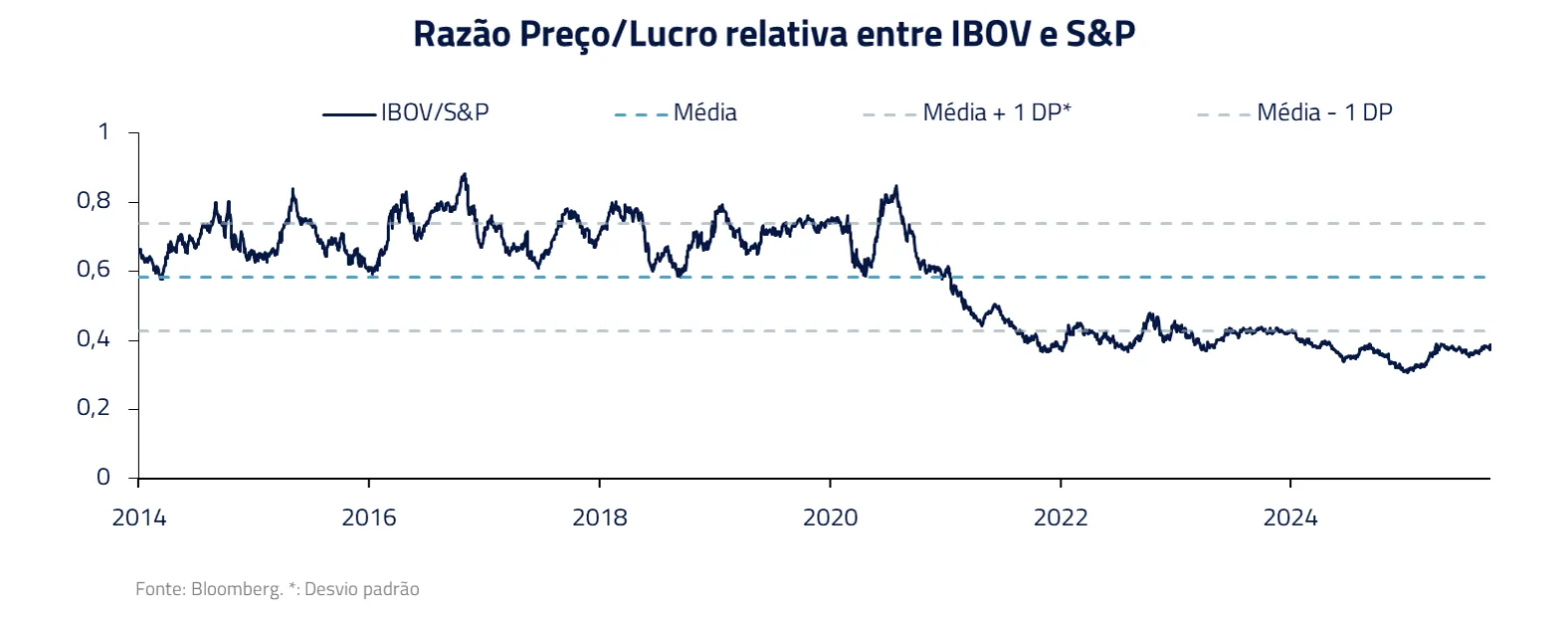

O terceiro fator compondo o cenário favorável para ativos de risco são valuations atrativos e bastante razoáveis nos três principais grupos de ativos no Brasil: juros, moeda e renda variável.

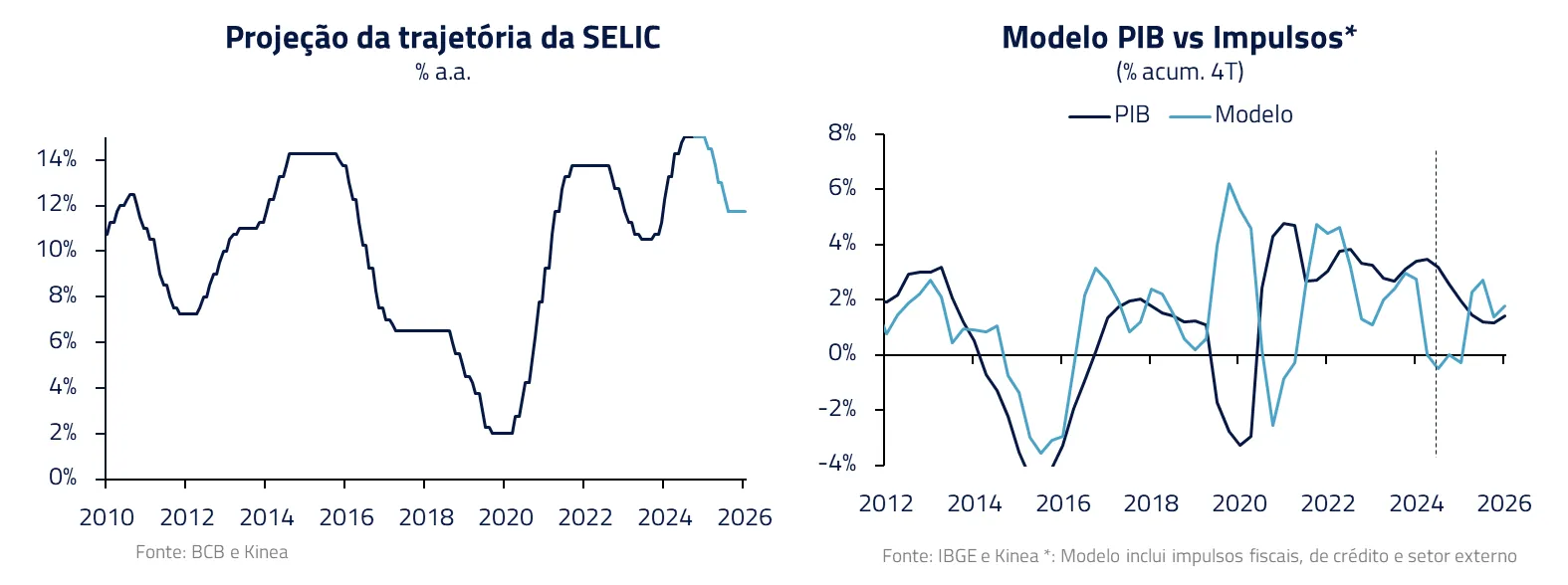

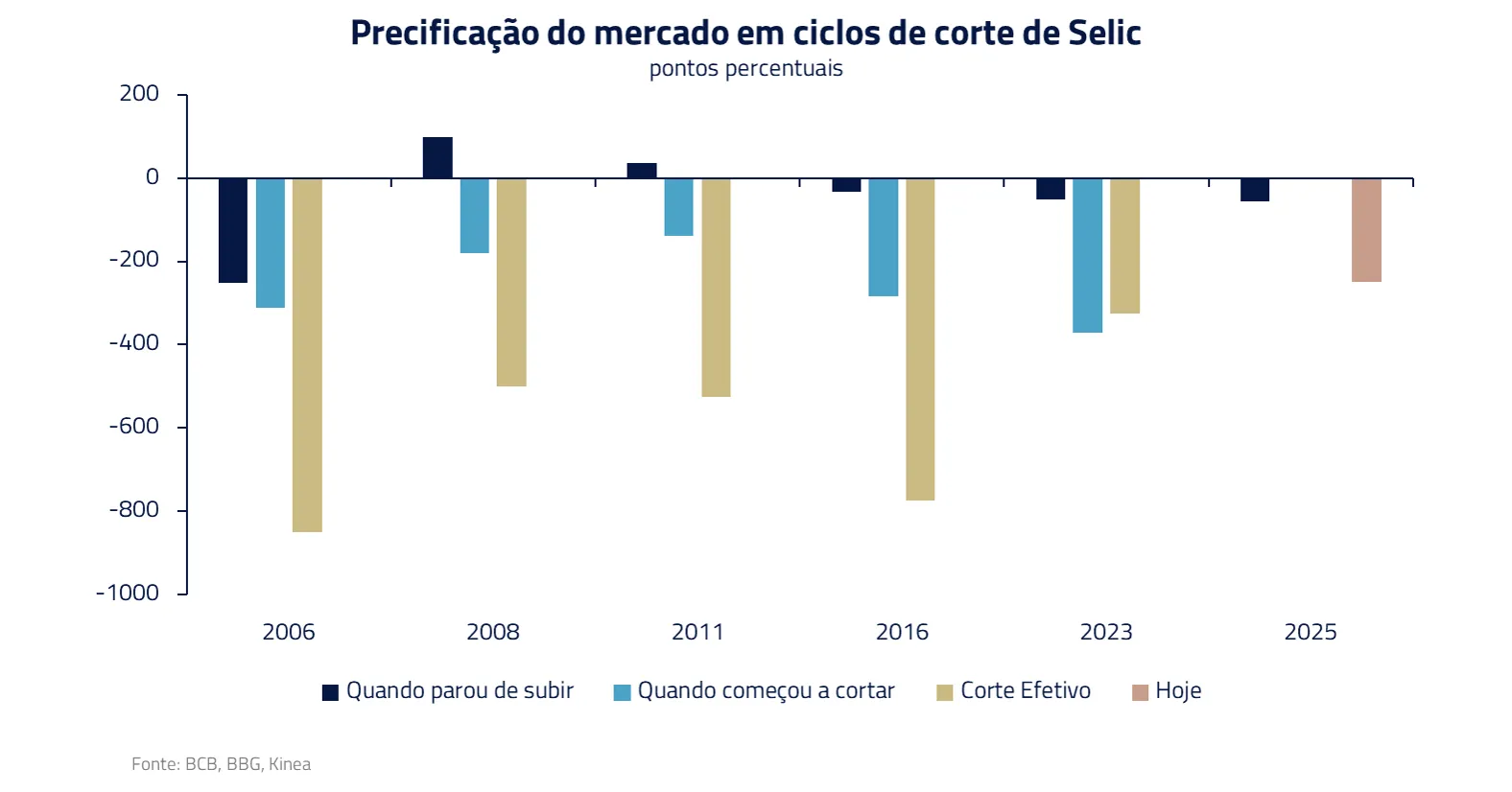

Mesmo com uma inflação declinante e juros reais superiores a 10% na parte mais curta da curva, o mercado projeta somente cerca de 200 bps de cortes de juros até a eleição de 2026, um valor muito inferior ao observado em ciclos anteriores.

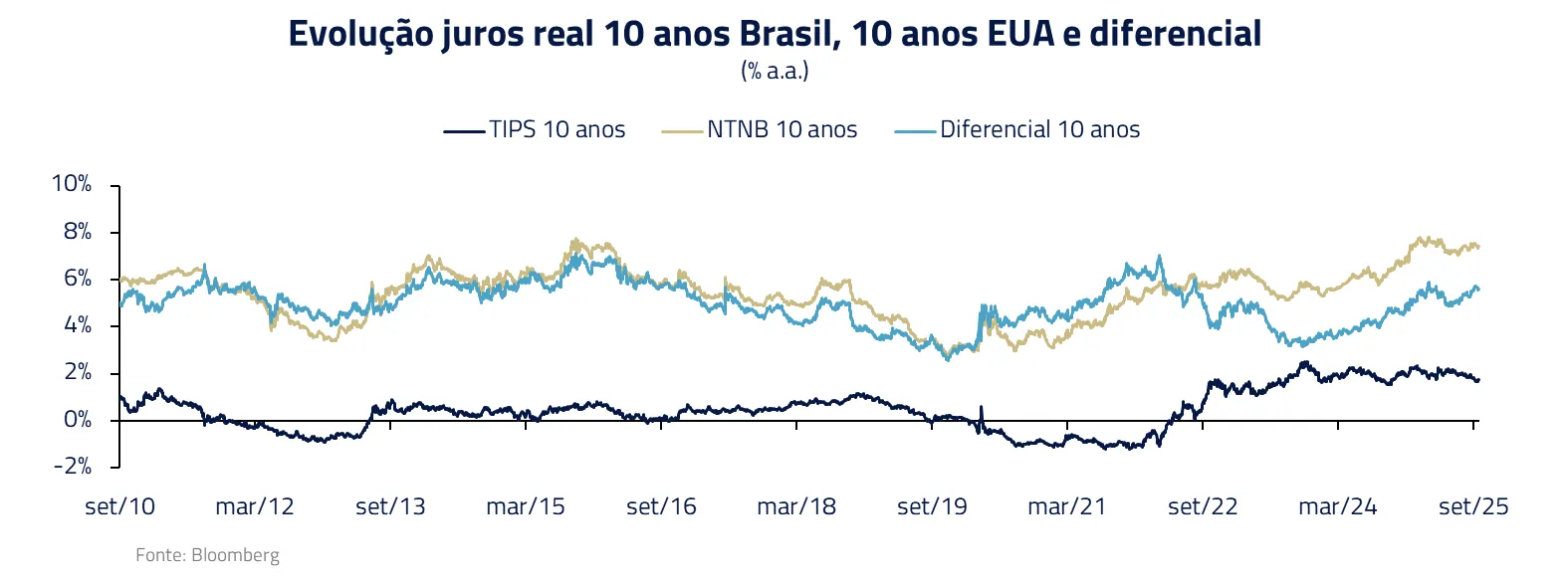

Na parte longa da curva, continuamos convivendo com juros reais superiores a 7%, valores antes só observados durante os piores momentos da crise fiscal vivida pelo Brasil durante os anos de 2014-2015.

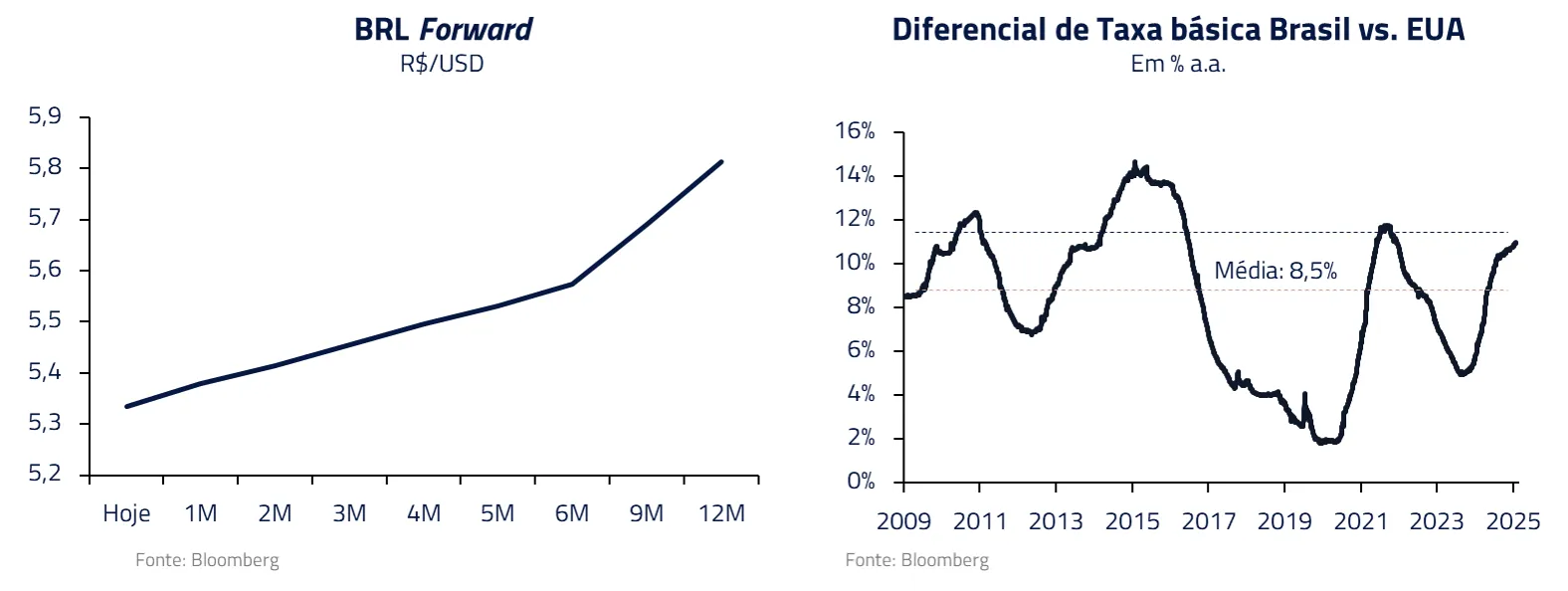

Na moeda, o Real apresenta um diferencial de juros superior a 10% em relação ao dólar norte-americano. Com juros de 15% ao ano, o dólar precisaria estar acima de 5,8 em 12 meses para um investidor perder dinheiro comprado na moeda local.

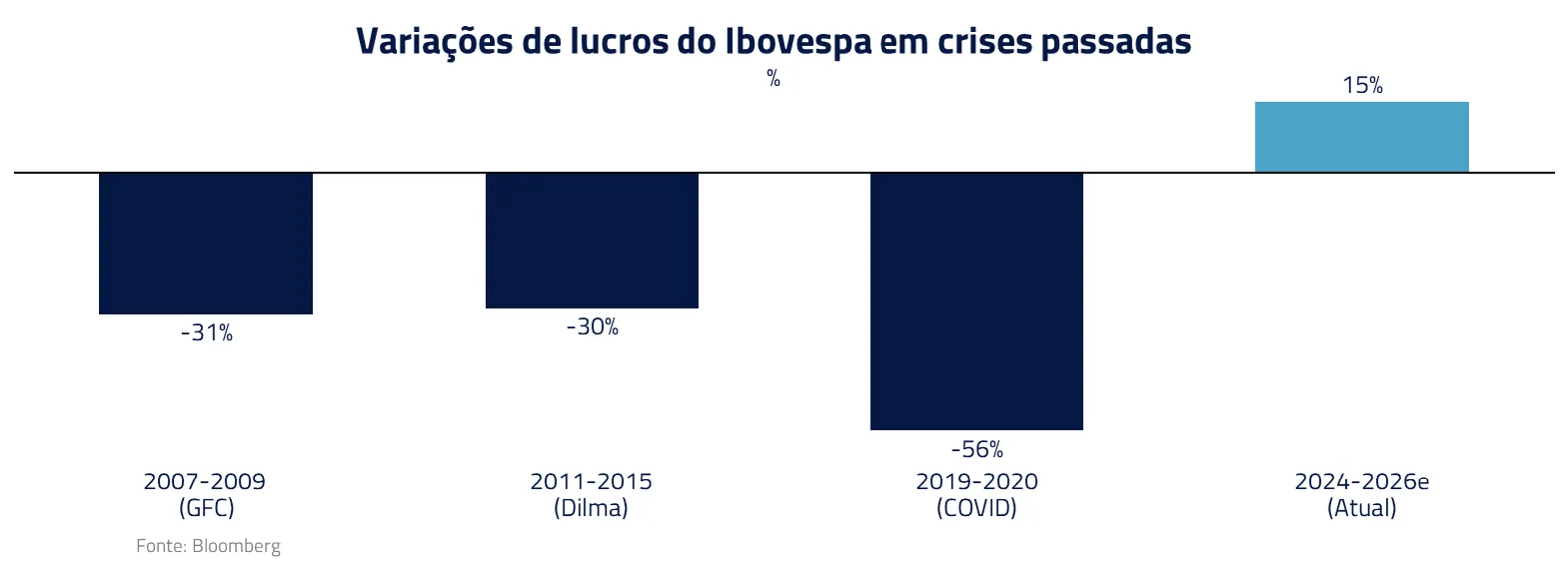

Finalmente, o mercado de ações permanece com valuations bastante modestos e, contrariamente a períodos de maior turbulência no passado, lucros estão em trajetória de crescimento.

Eleições 2026: O canto das sereias ou a ilha de Calypso?

“Ordenei que me amarrassem de pé ao mastro, e que ninguém me soltasse por mais que eu suplicasse”

-A Odisseia, o canto das sereias.

Logicamente, essa combinação de fatores positivos encontra um enorme divisor de águas que se aproxima: a eleição de 2026.

Serão esses fatores positivos o canto das sereias a que Ulisses teve que resistir ao se amarrar em um mastro? Ou, por outro lado, após preso por anos na ilha da Calypso, chegou a hora do nosso herói sair de seu conforto, enfrentar o desafio e investir no mercado local?

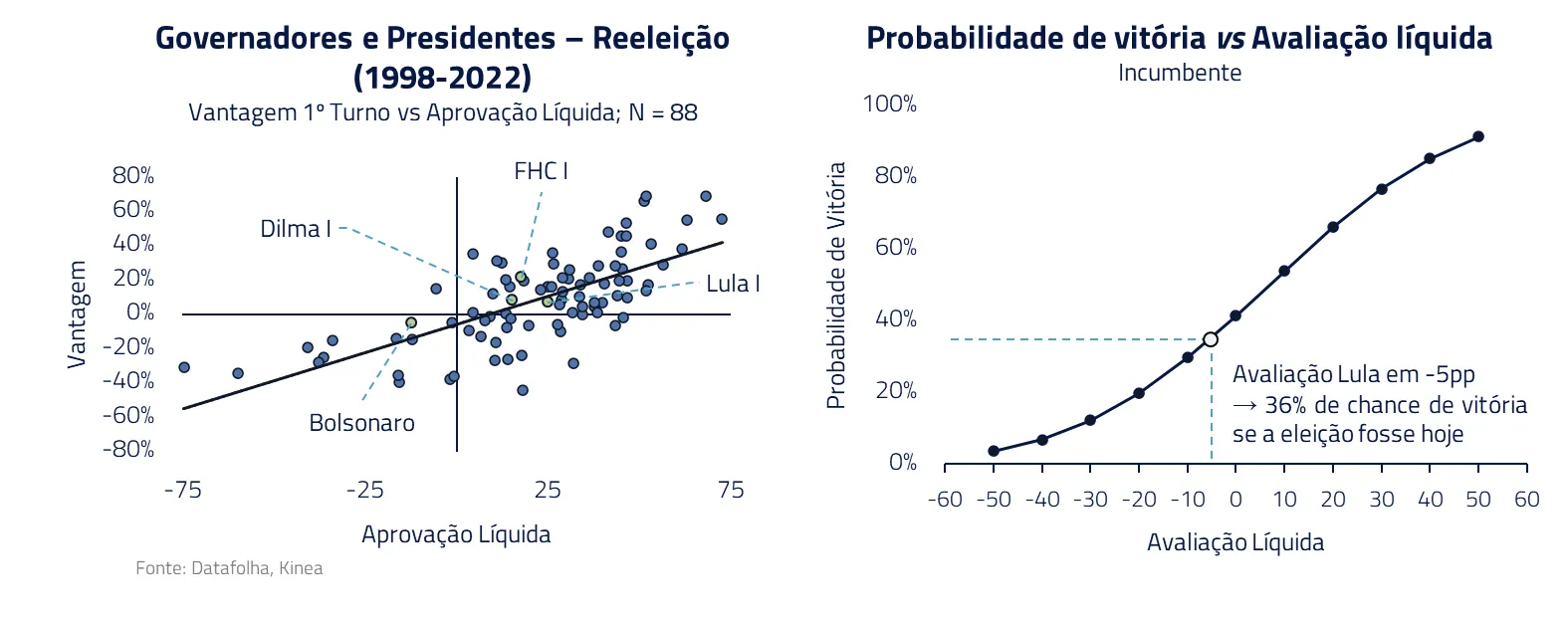

Para melhor entendermos esse dilema, é necessário que iniciemos um processo de modelagem da eleição de 2026. Quadro esse que atualizaremos ao longo dos próximos meses.

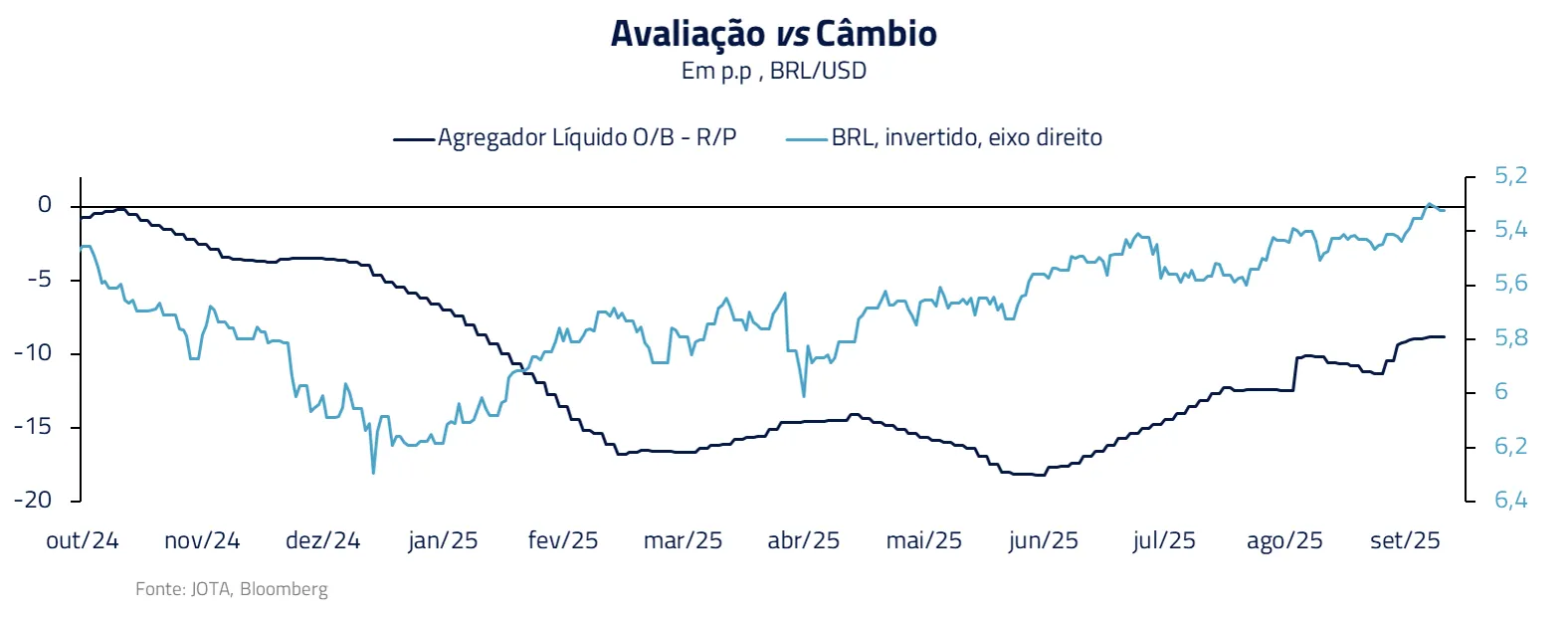

Nossa análise, baseada em dados ao longo dos últimos trinta anos de eleições no Brasil, sugere que, para o incumbente ter mais de 50% de chance de ser reeleito, sua avaliação líquida deve ser superior a cinco pontos percentuais, estando o atual governo ainda distante desse patamar*.

*Estudo realizado com a última pesquisa de avaliação de governo (ótimo/bom – ruim/péssimo) em eleições estaduais e presidenciais desde 1998. A amostra contém 140 observações, das quais 88 são incumbentes buscando e reeleição e em 52 para fazer o sucessor. O modelo Probit aponta que, para ter mais de 50% de chance de reeleição, o incumbente precisa ter uma avaliação positiva liquida (ótimo/bom-ruim/péssimo) acima de 5 pp.

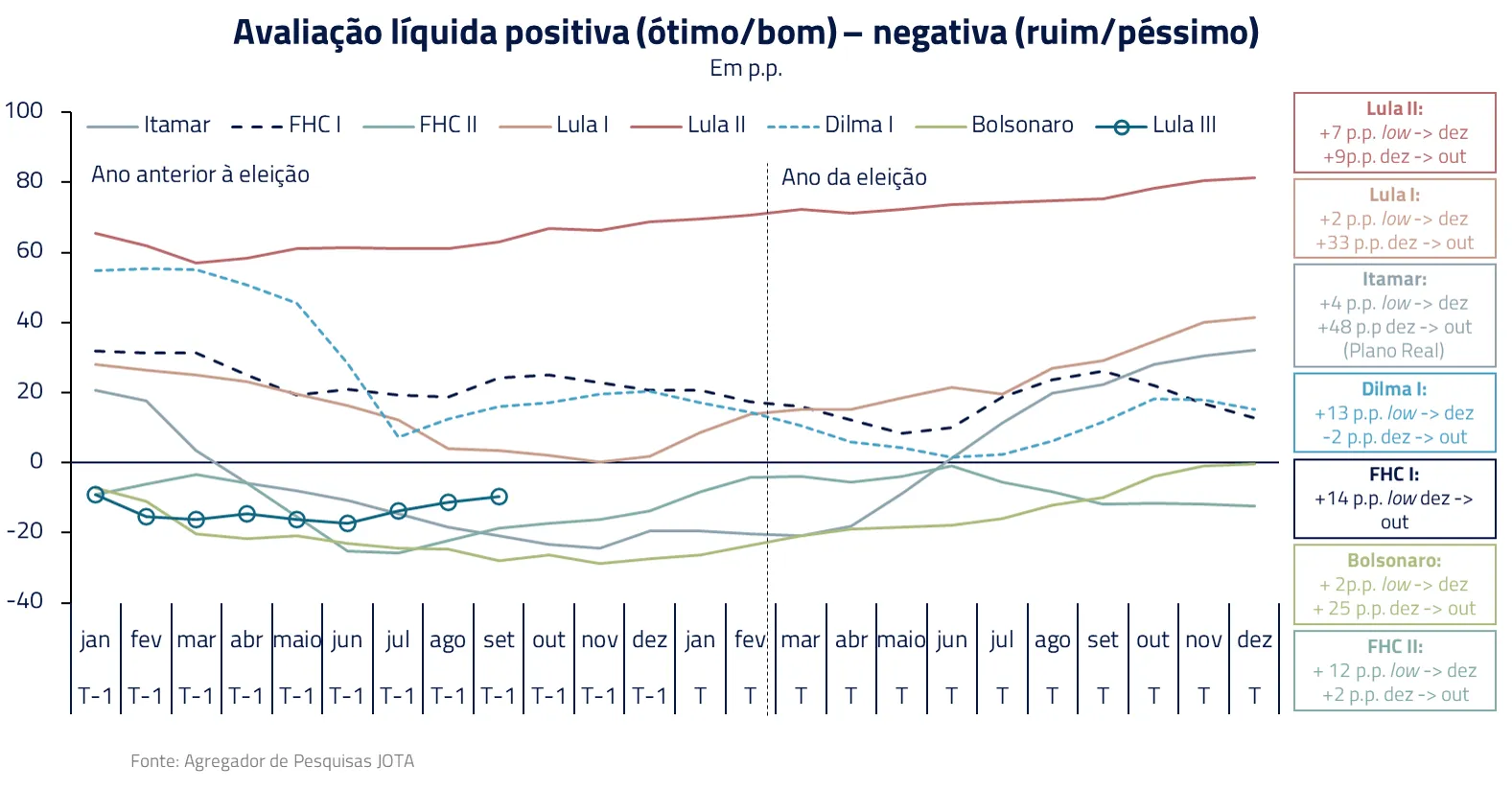

É importante considerarmos nessa análise que, normalmente, o governo incumbente tende a se beneficiar de um aumento de popularidade durante o ano eleitoral. Mas o ponto de partida do atual governo nos parece desafiador.

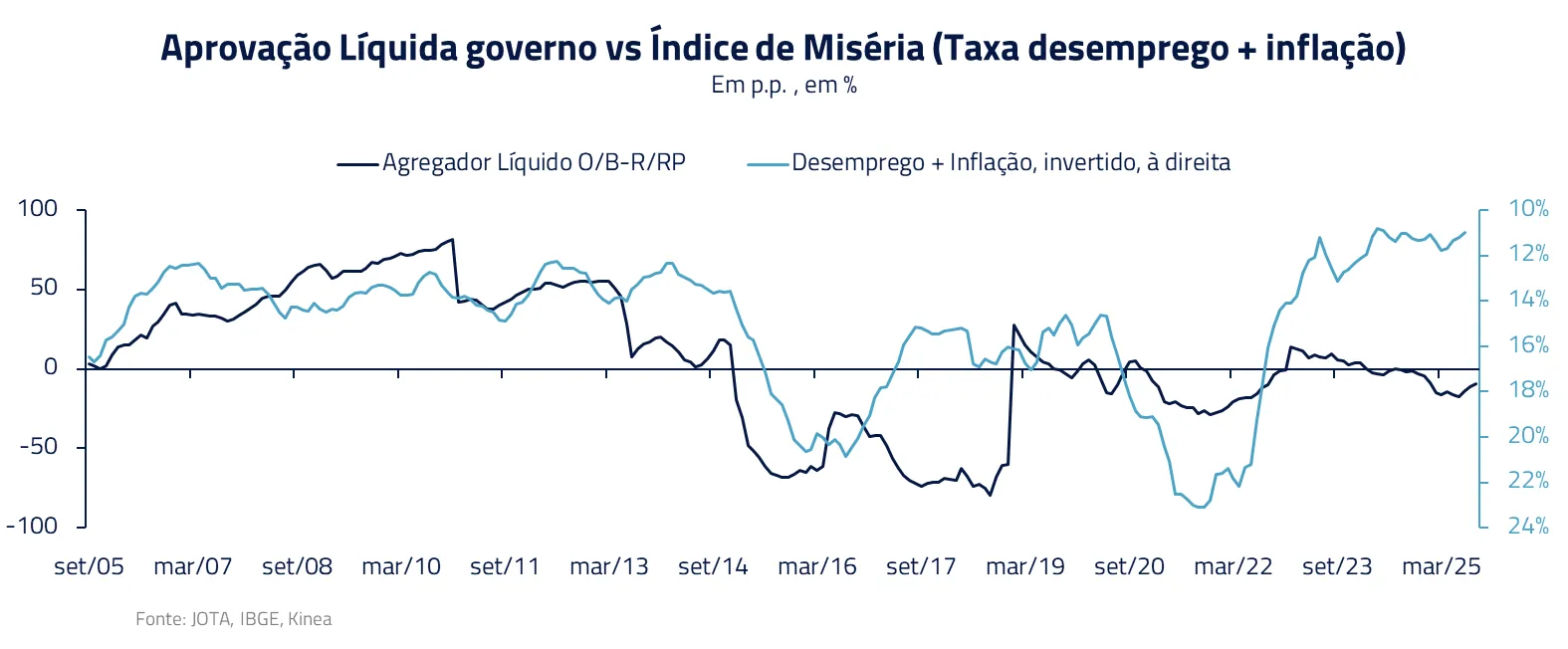

O desafio se torna ainda maior em virtude da aparente insensibilidade do nível de aprovação do atual governo em relação aos números da economia.

Considerando o crescimento econômico, o baixo nível de desemprego e a inflação razoavelmente sob controle do atual mandato, é razoável assumir que o nível de aprovação do governo deveria ser superior ao observado.

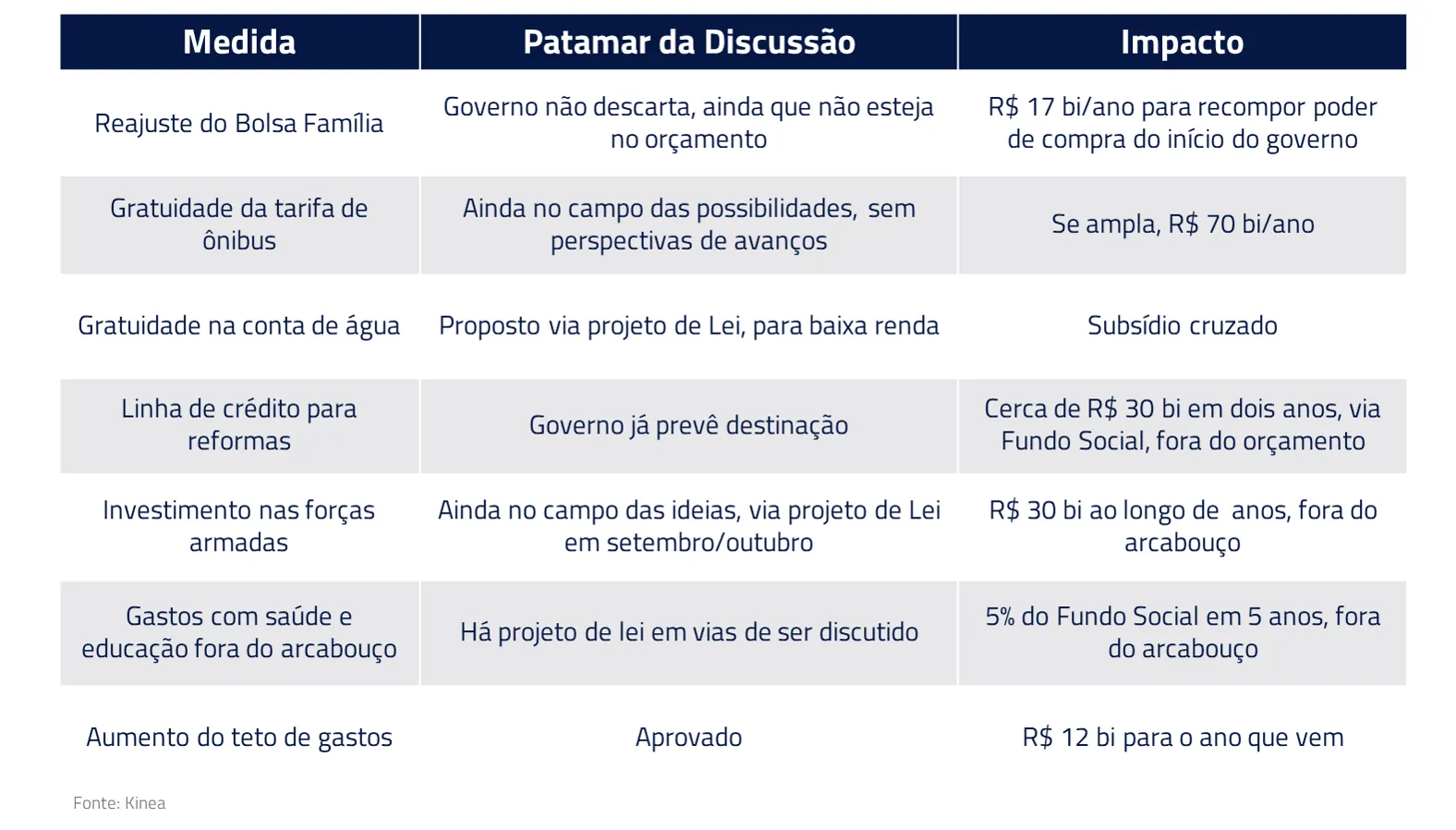

Outro fator a ser considerado é que, enquanto dados positivos parecem não beneficiar o governo, a possibilidade de perda do arcabouço fiscal deve ter efeitos negativos, limitando a habilidade do mesmo de impulsionar sua popularidade por um aumento de despesas mais relevante.

Este hoje é o principal risco ao cenário base: medidas eleitoreiras que rompam com o arcabouço e contratem um desequilíbrio fiscal ainda maior para 2027.

O governo já começou a abrir sua “caixa de ferramentas”, o que é natural e de certa forma esperado para o momento do ciclo político. Por enquanto, algumas dessas medidas podem até esticar o arcabouço, mas não chegam a romper.

O receio de enfrentar um BRL que volte ao patamar acima de R$ 6,0 deve manter o governo longe desse canto da sereia. Mas esse risco aumenta caso o governo veja que o barco de sua popularidade está afundando para as mínimas e encontre na guinada populista sua única tábua de salvação.

Em resumo, a travessia até as eleições de 2026 implica riscos não-desprezíveis dentro do processo eleitoral. Entretanto, é durante momentos de incerteza que os retornos mais significativos vão estar disponíveis para aqueles que souberem navegar esse cenário.

Permanecemos aplicados em juros no Brasil, comprados no Real e na bolsa local, o que torna o Brasil uma parte mais relevante em nosso portfólio quando comparado com anos anteriores. Estamos, entretanto, cientes da importância de mantermos as mãos firmes no leme, com acompanhamento das variáveis acima mencionadas ao longo dos próximos meses.

Os Estados Unidos entre o monstro e o redemoinho

“Entre o rochedo e o redemoinho, escolhi salvar parte, e não o todo”.

A Odisseia, entre Cila e Caríbdis.

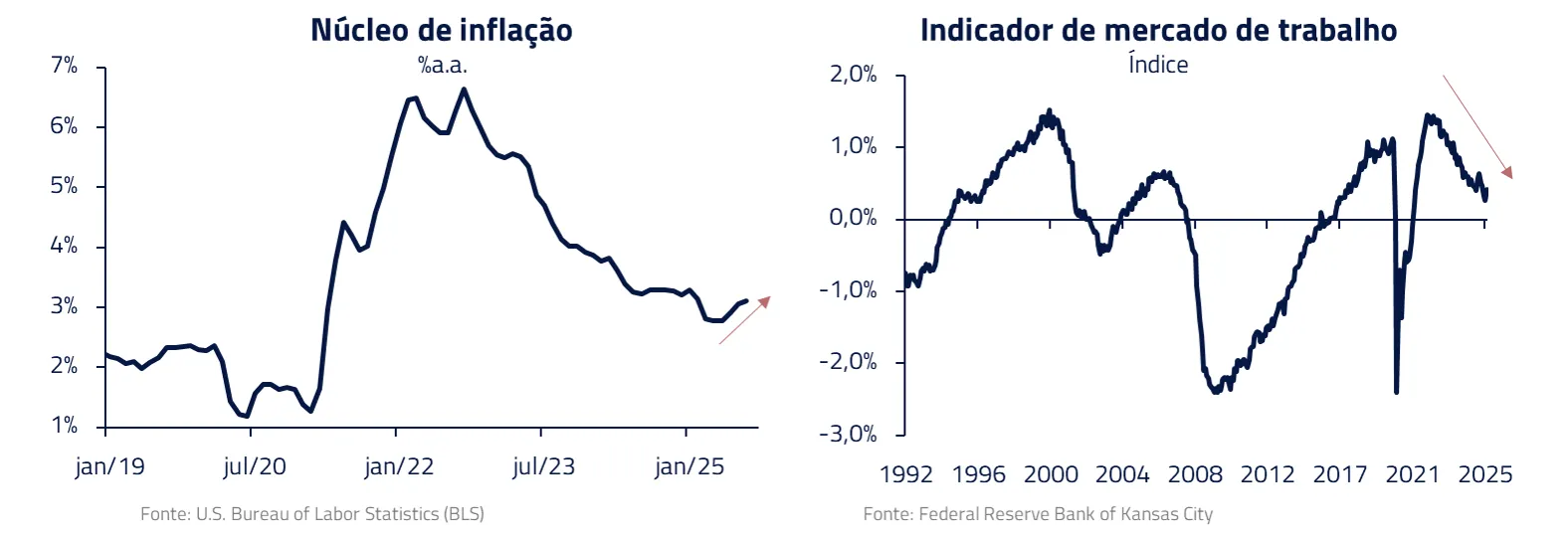

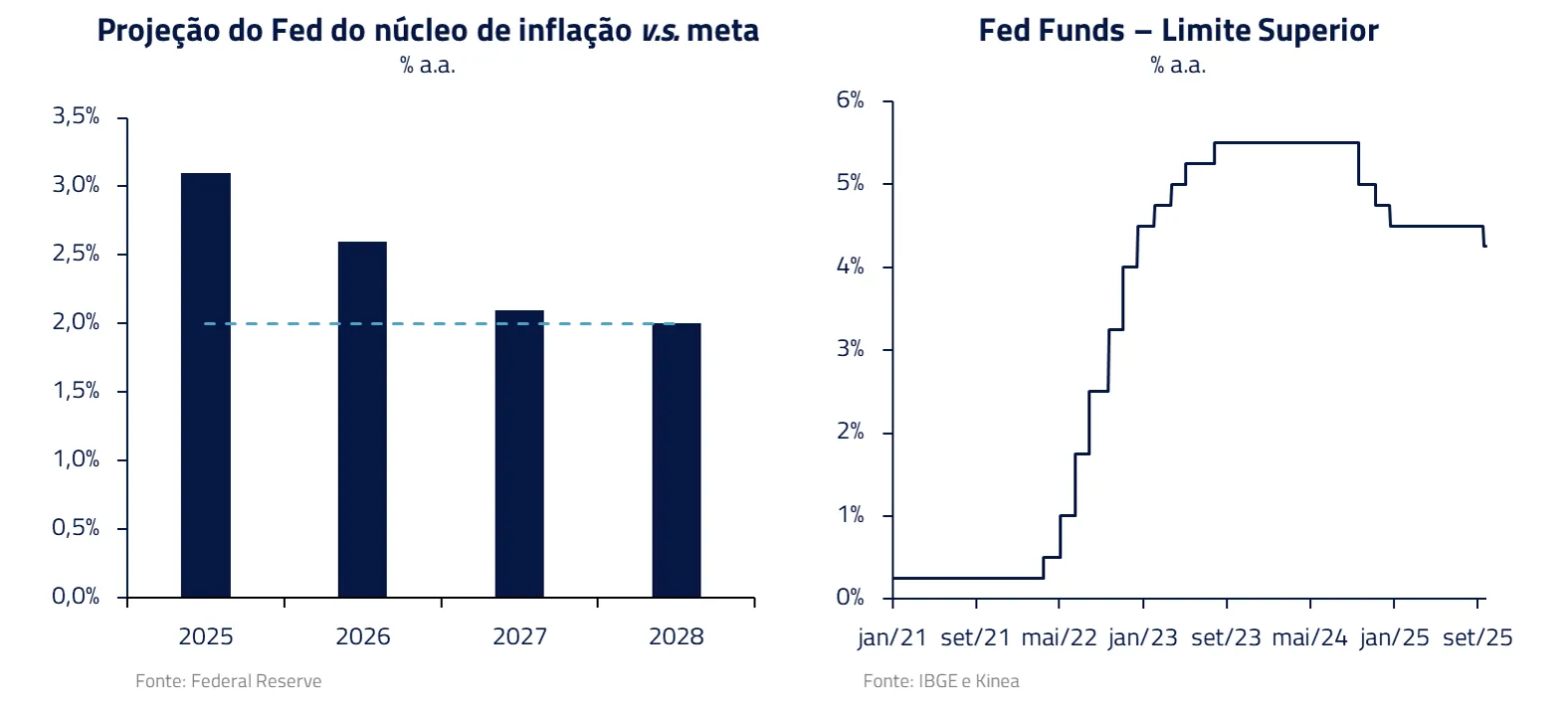

Durante os últimos meses, o FED ficou em um dilema entre manter juros altos diante do risco inflacionário, reeditado pelas tarifas do governo Trump, ou responder com cortes de segurança ao acúmulo de sinais de desaceleração no mercado de trabalho.

Tudo isso diante de pressão crescente da Casa Branca por cortes volumosos de juros e tentativa de substituição de membros do comitê do Fed.

Esse dilema de dois caminhos a se seguir, ambos com seus riscos específicos, nos remete a um dos episódios mais emblemáticos da Odisseia: a travessia do estreito entre Cila e Caríbdis.

O barco de Ulisses se aproximava de um estreito com dois desafios: de um lado, Cila era o monstro marinho que arrancava os marinheiros do convés; de outro, Caríbdis era o redemoinho que engolia navios inteiros.

Ulisses sabia que não existia uma rota sem riscos para sua tripulação: a questão era escolher qual risco enfrentar para salvar a embarcação. A decisão de Ulisses foi navegar perto do monstro Cila, e perder como consequência alguns dos seus homens, ao invés de arriscar toda a embarcação no redemoinho de Caríbdis.

Jay Powell parece ter tomado decisão similar e recentemente seu comitê optou por voltar a cortar juros, ainda que a inflação deva ficar sensivelmente acima da meta em 2026.

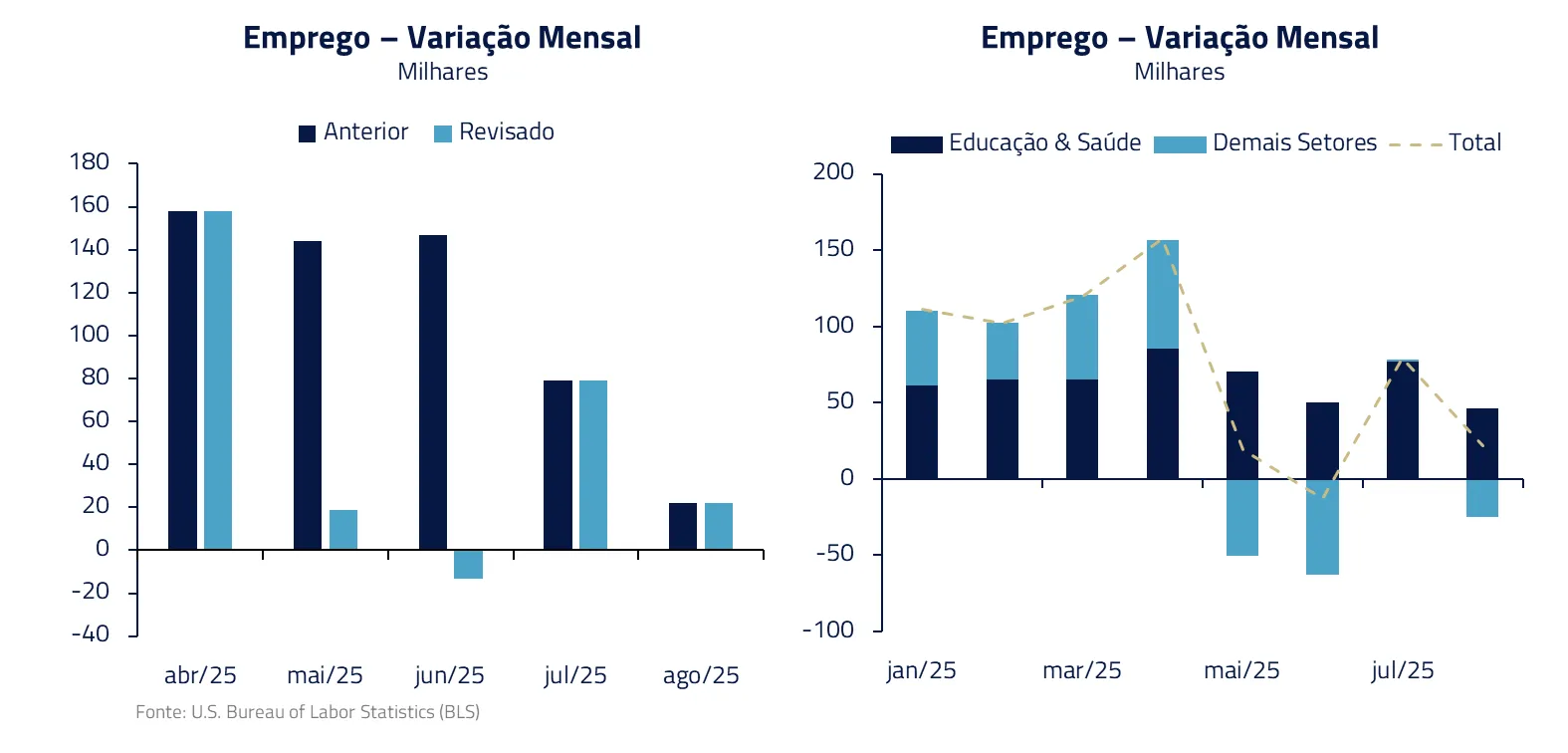

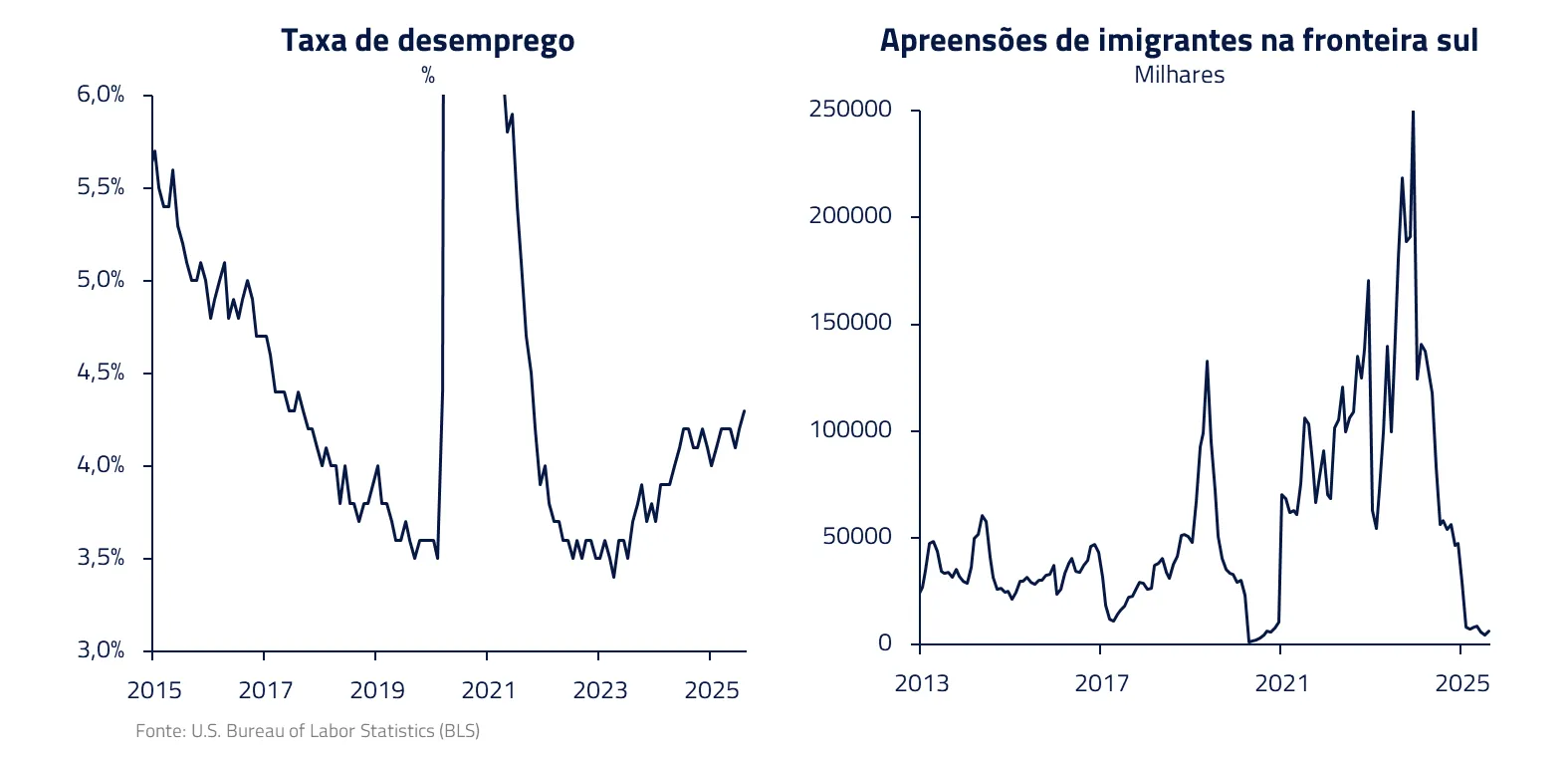

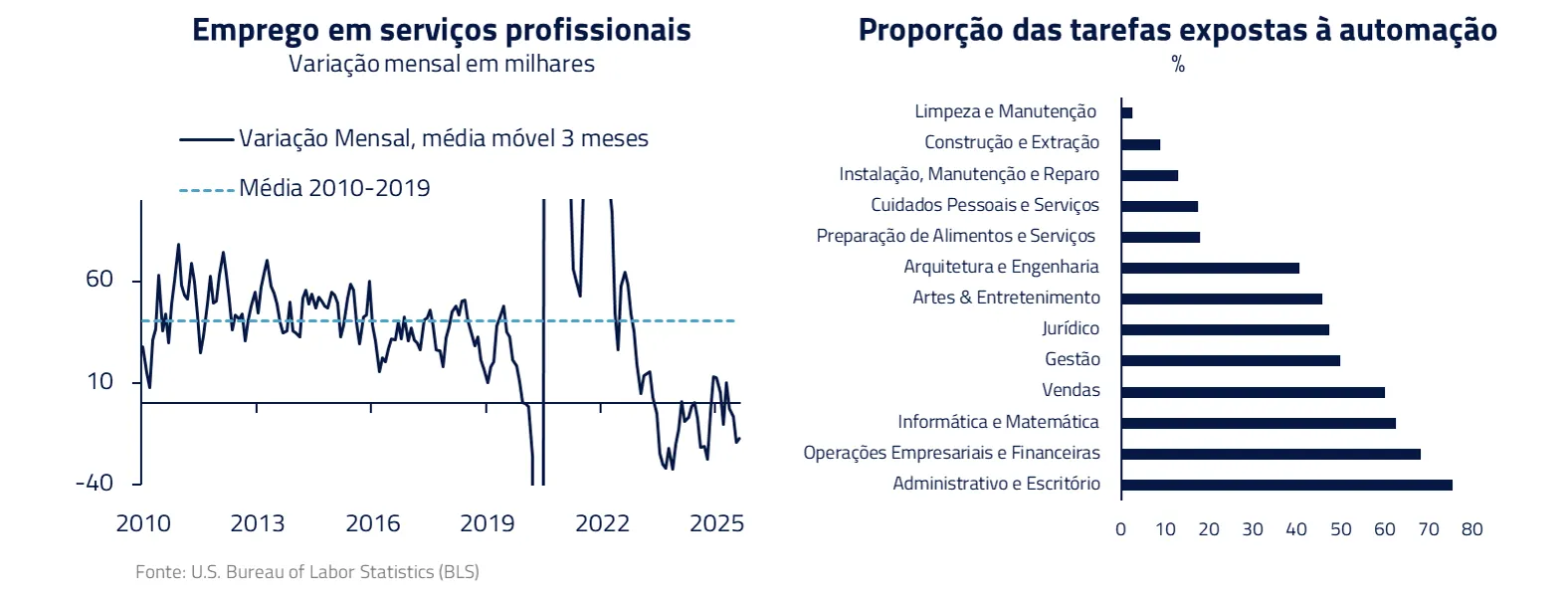

Alguns fatores contribuíram para tornar o dilema de Powell menos difícil. Em primeiro lugar, descobriu-se em agosto que a economia que estávamos vendo não era de todo verdadeira. Se, por um lado, a taxa de desemprego continua relativamente estável, a massiva revisão negativa dos dados de emprego revelou uma figura bem mais frágil pelo lado da demanda.

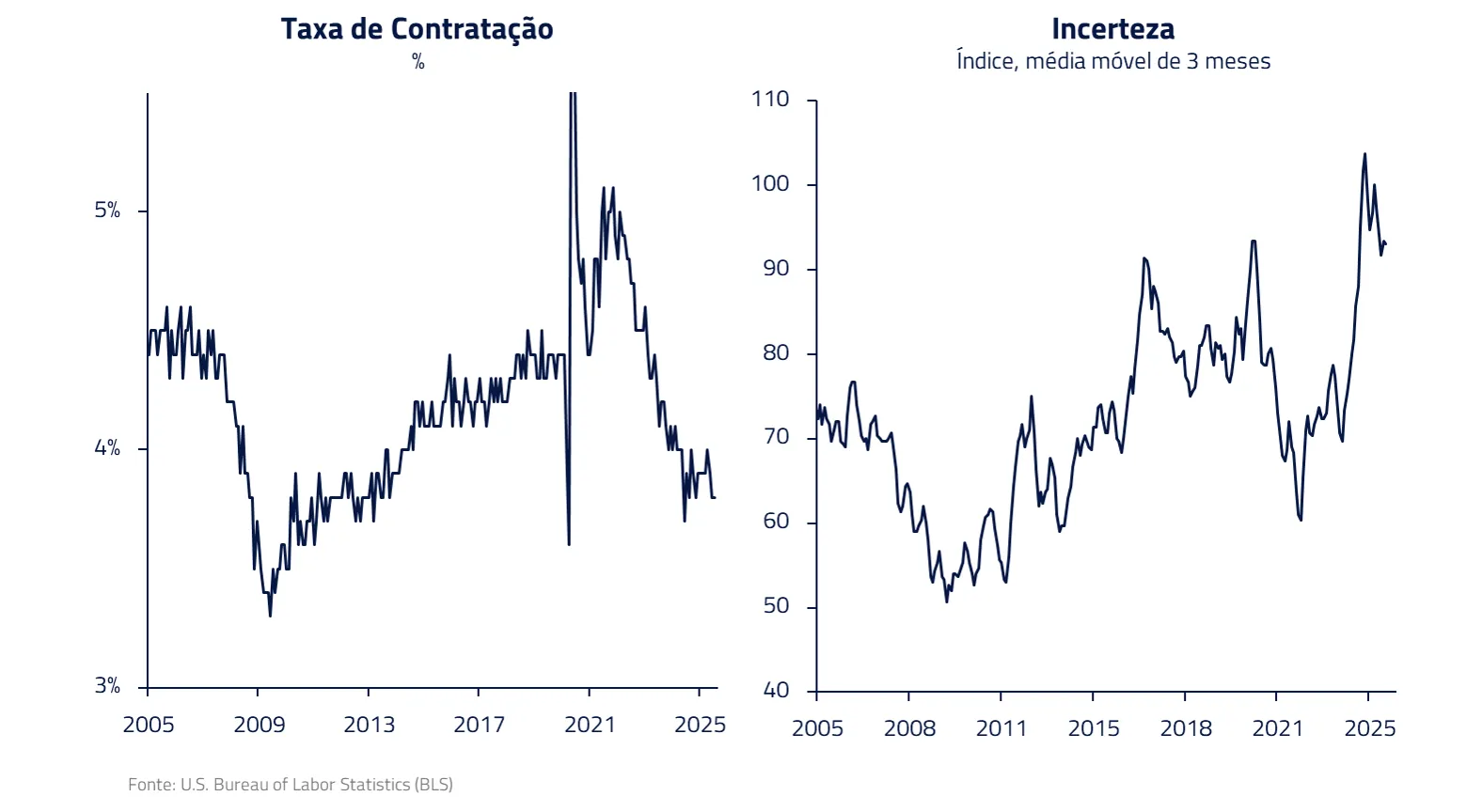

Até então, a perda de dinamismo do mercado de trabalho não era obviamente falta de apetite das empresas. Apesar da queda de contratações, as restrições de imigração permitiam interpretar a menor geração de emprego – mas também as menores demissões – como fatores de oferta.

Mas essa narrativa perdeu fôlego recentemente, tornando menos difícil o dilema do Fed. Primeiramente, do ponto de vista conjuntural, a incerteza segue elevada e os planos de contratações das empresas continuam baixos até que se tenha mais certeza sobre os efeitos das tarifas.

Estruturalmente, também ganha força a possibilidade de uma recuperação mais lenta do mercado de trabalho com o advento da inteligência artificial. Seguimos vendo investimentos muito relevantes em data centers e todo o complexo que envolve o setor.

No curto prazo, a tendência é que os ganhos de produtividade obtidos com o uso crescente de I.A. generativa reduzam o apetite de vários setores por novos empregados, colocando mais risco sobre o mercado de trabalho.

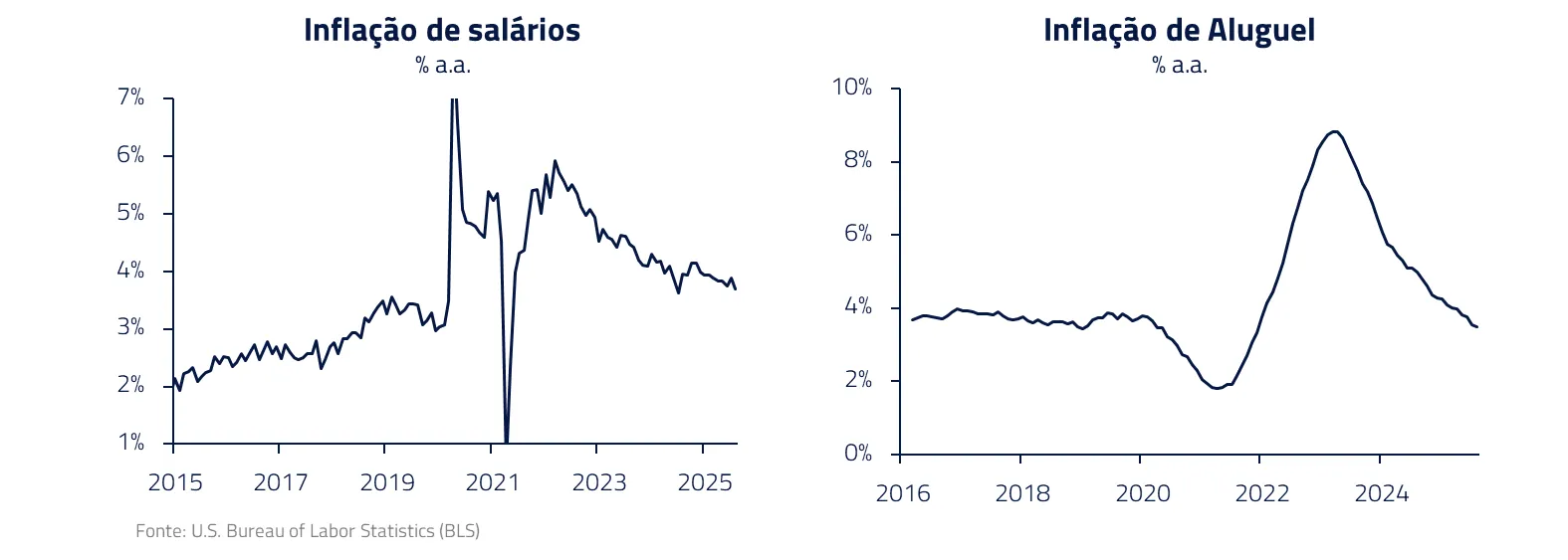

Por fim, além do emprego agora ser um risco mais negativo, insumos importantes para a inflação de serviços também têm se comportado de forma benigna. Ou seja, o risco de potencializar um choque na inflação de bens em ambiente de falta de trabalhadores parece mais em segundo plano.

Diante desse conjunto de fatores, o comitê liderado por Powell optou por não arriscar a reputação obtida após a pandemia, quando conseguiu reduzir o ritmo da inflação sem jogar a economia em recessão. A tendência é por uma continuação no processo de corte de juros.

O mar acalma para ativos de risco

“Zeus respondeu: não os impeças de voltar para sua casa. Assim o destino decretou”.

A Odisseia, Zeus pede a Poseidon para deixar Ulisses regressar.

Na Odisseia, Poseidon, deus dos mares, é uma constante força contrária impedindo que Ulisses retorne a Ítaca, enviando tempestades, ondas gigantes e ventos contrários.

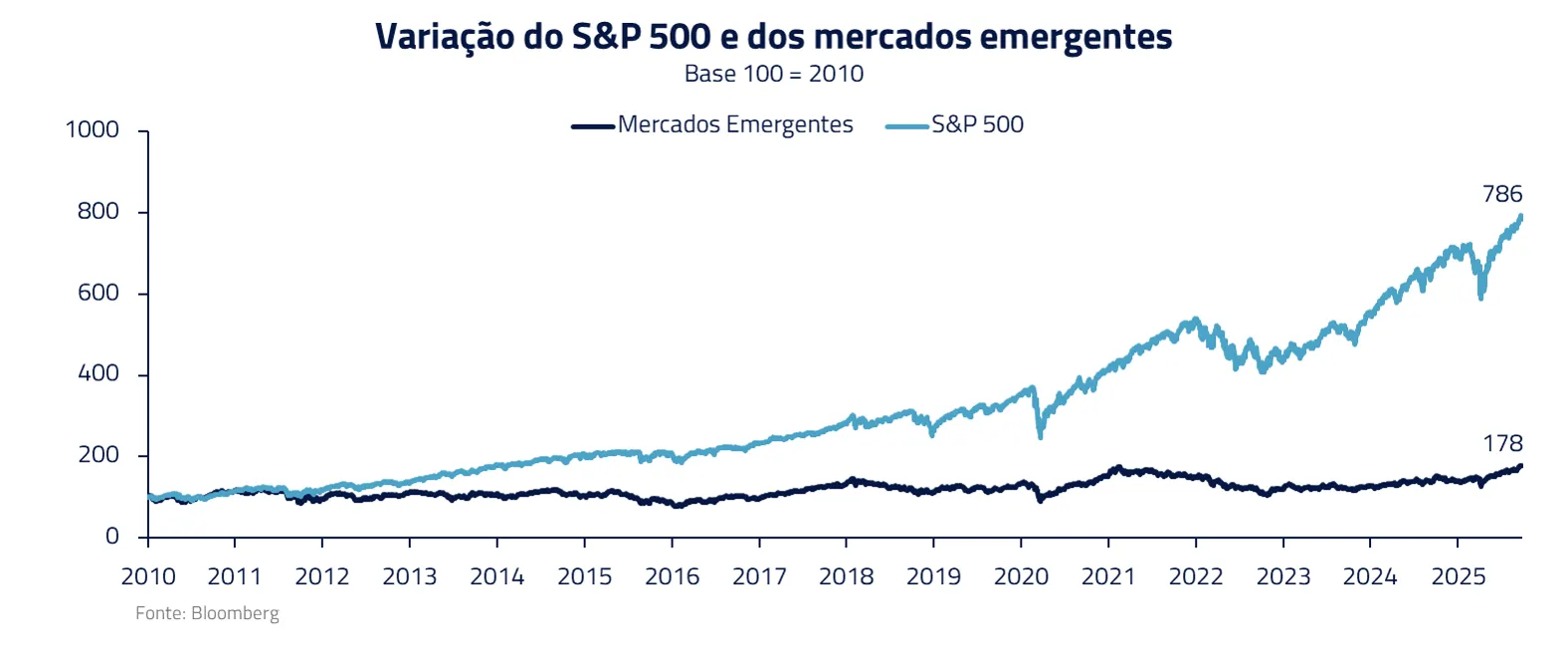

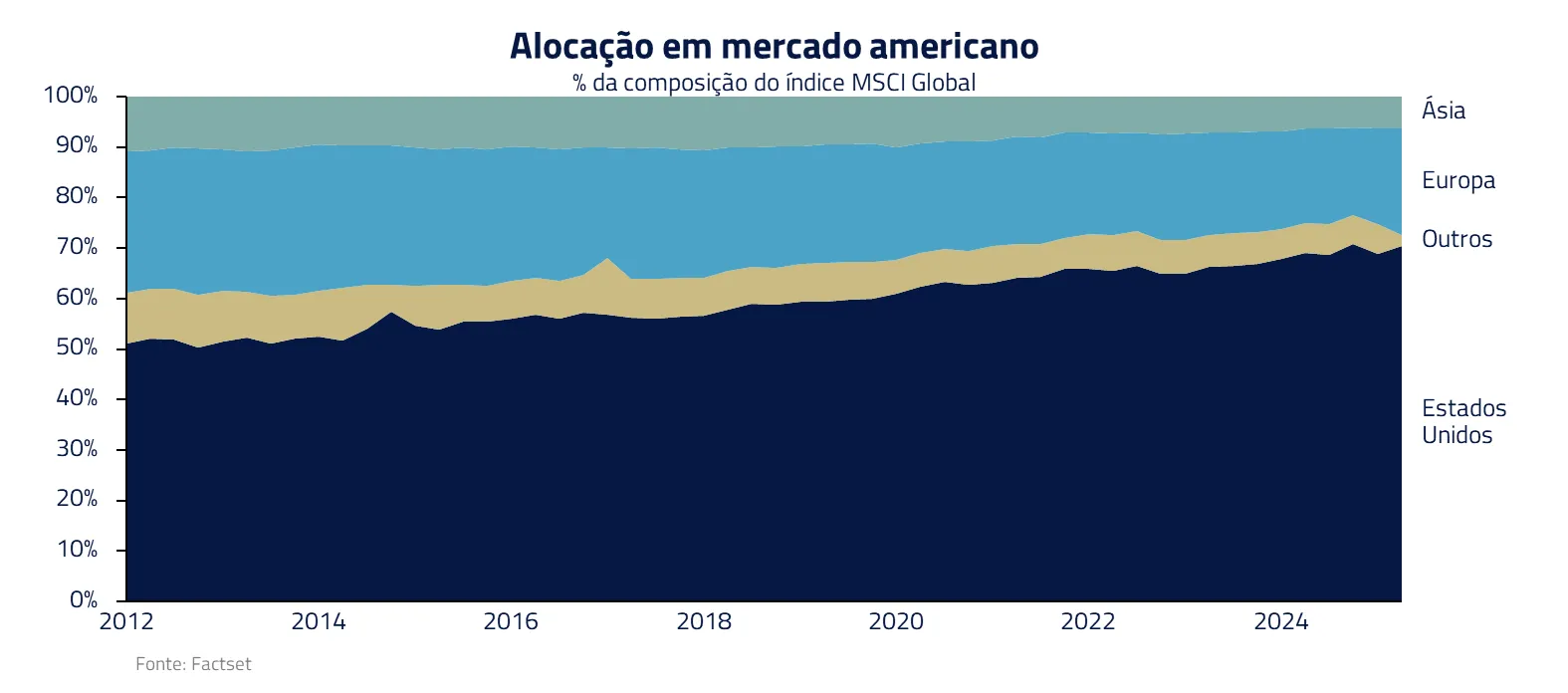

De forma análoga, mercados fora dos EUA sofreram por mais de uma década com a pujança do mercado norte-americano e, mais recentemente, com um ambiente monetário mais restritivo nos Estados Unidos.

Entretanto, durante a Odisseia, Zeus e os demais deuses decidem que Poseidon havia ido longe demais, e intervêm para beneficiar Ulisses na volta à sua casa.

Esse papel parece estar sendo exercido pela administração de Donald Trump, que criou um ambiente mais propício para alocações fora dos Estados Unidos, e também tem sido vocal em sugerir que o FED deve reduzir sua taxa básica de juros.

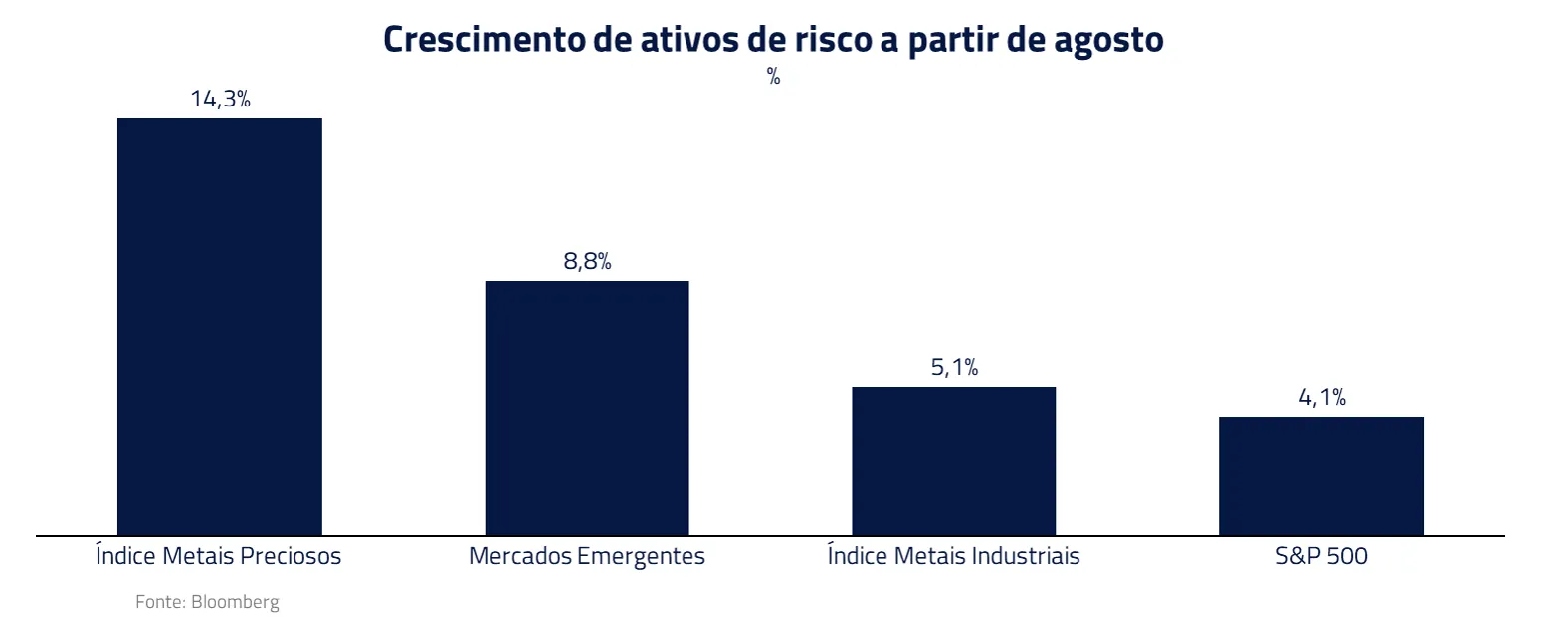

O resultado dessas duas forças tem sido uma aceleração em ativos de riscos ao redor do planeta. O que se iniciou na primeira metade do ano como uma preeminência de mercados internacionais se transformou, ao longo dos últimos dois meses, em uma aceleração na performance de ativos de risco entre mercados emergentes, ouro e outras commodities.

Além de estarmos comprados em ações locais, também permanecemos comprados em outros mercados fora dos Estados Unidos, tais como bancos na Europa e o mercado de tecnologia na China.

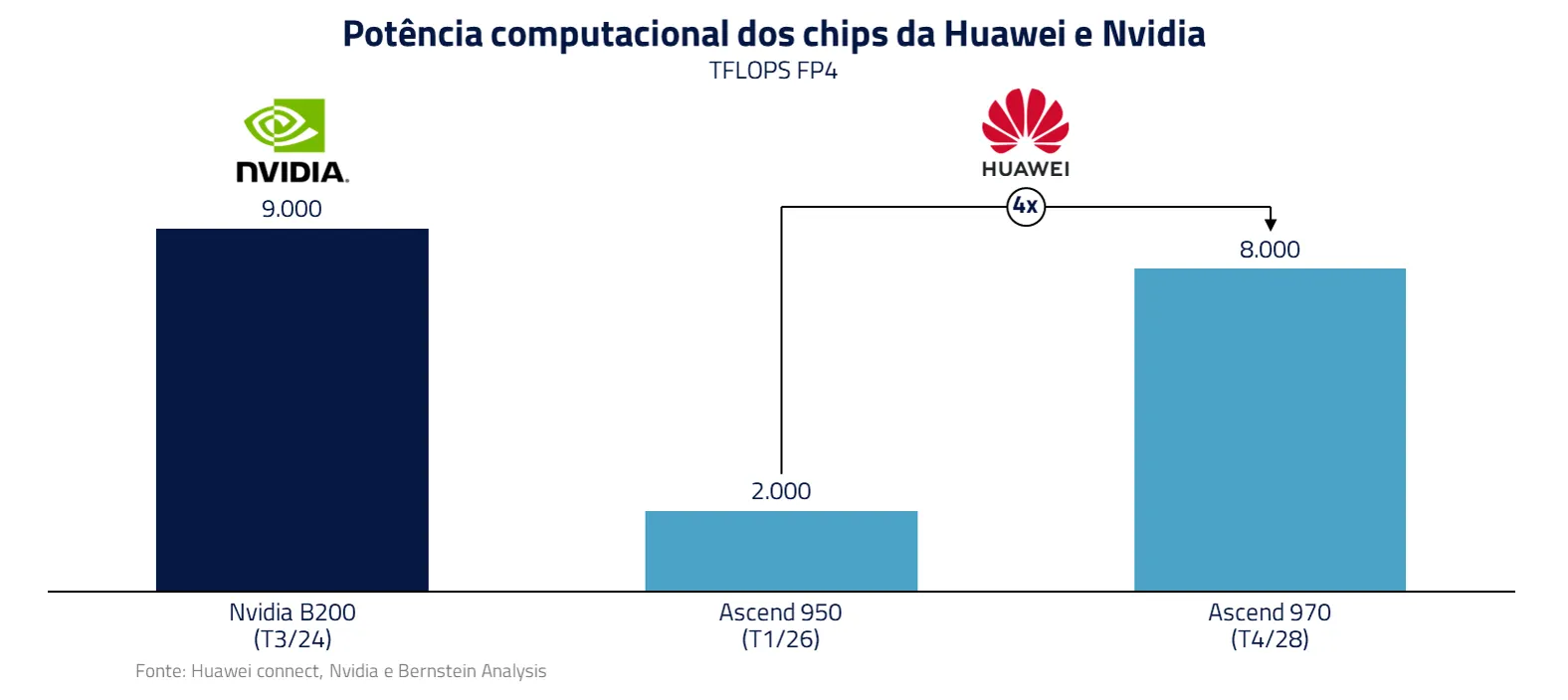

Com relação ao mercado de tecnologia chinês, estamos preparando um estudo detalhado que devemos apresentar como um Kinea Insights durante esse mês. A transformação no mercado de semicondutores chinês, que já apresentamos em parte em nosso Kinea Insights Fundação, nos parece bastante relevante.

Também permanecemos investidos no tema de inteligência artificial, onde recentemente detalhamos o potencial de crescimento de receita desse mercado em nosso Kinea Insights Velocidade Máxima.

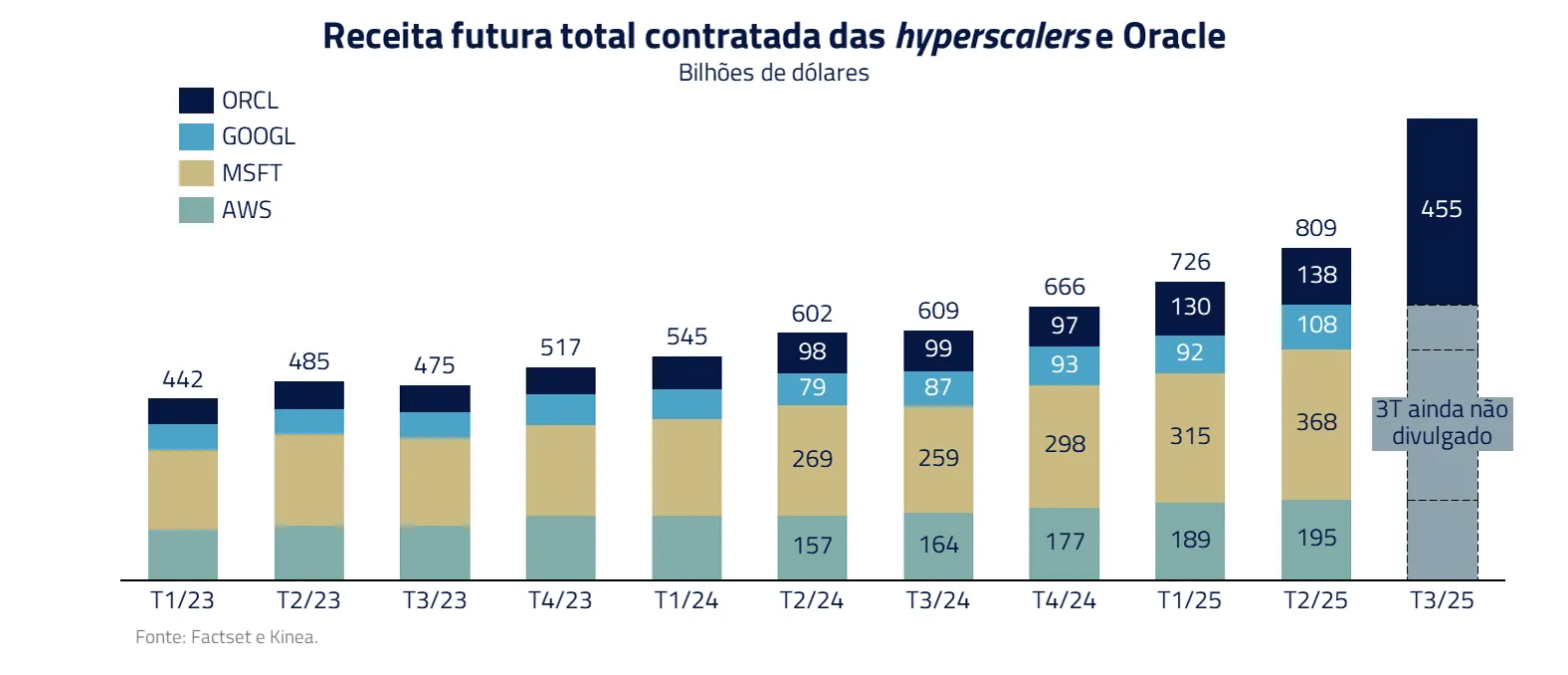

O forte apetite de clientes buscando capacidade para treinamento e inferência de IA tem impulsionado o mercado de data centers. Somente a Oracle anunciou neste mês um backlog de US$ 455 bilhões – majoritariamente para treinamento da OpenAI – um salto de 3x em relação ao trimestre anterior e um montante que já rivaliza com as líderes do setor.

Acreditamos que a demanda continuará forte para todo setor, o que corrobora nosso posicionamento nas provedoras de serviços em nuvem, como Amazon (AWS), Microsoft (Azure) e Google (GCP).

Embora as big techs continuem sendo o núcleo de evolução dos modelos, continuamos investidos por toda a cadeia, com crescente demanda por energia elétrica, turbinas, transformadores e sistemas de refrigeração.

Ouro: a estrela guia de Ulisses em um mar revolto

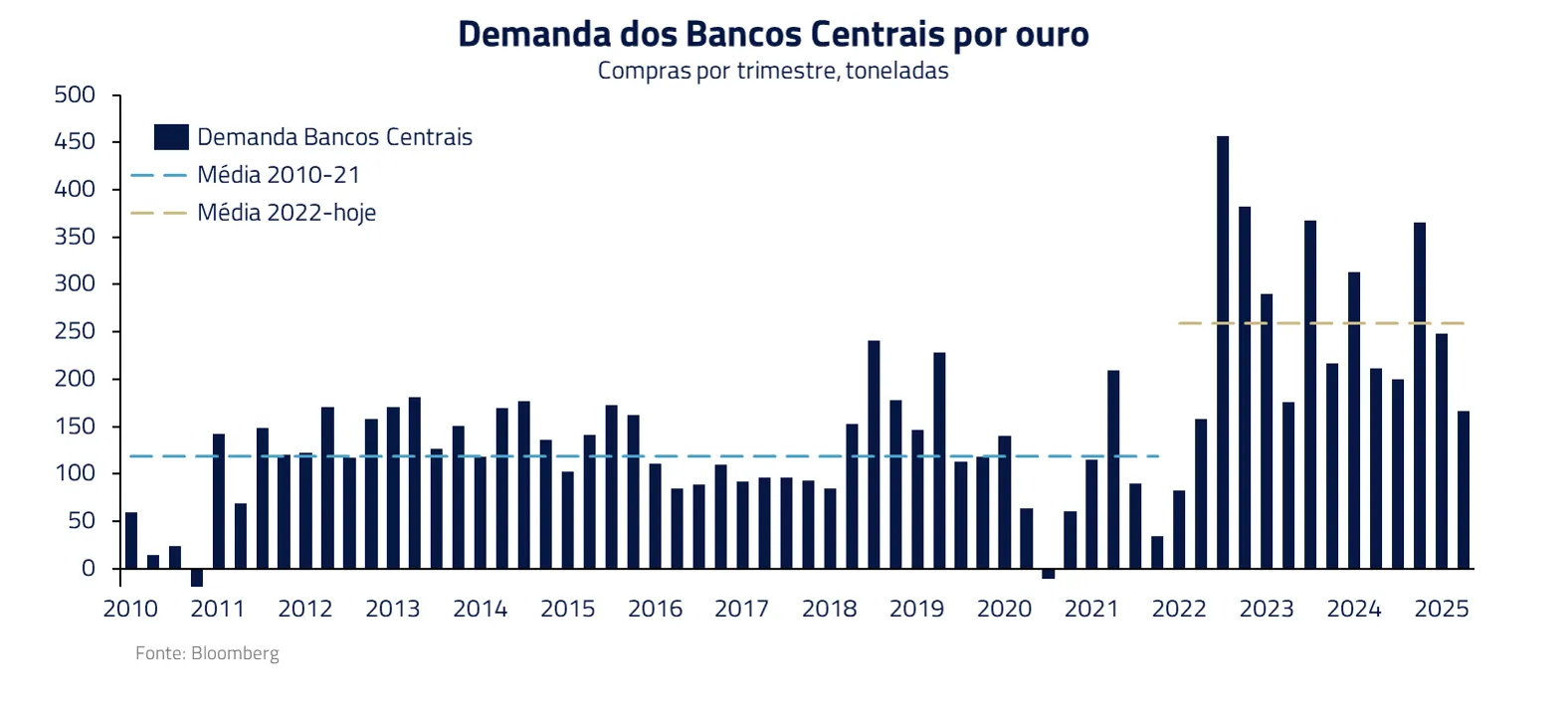

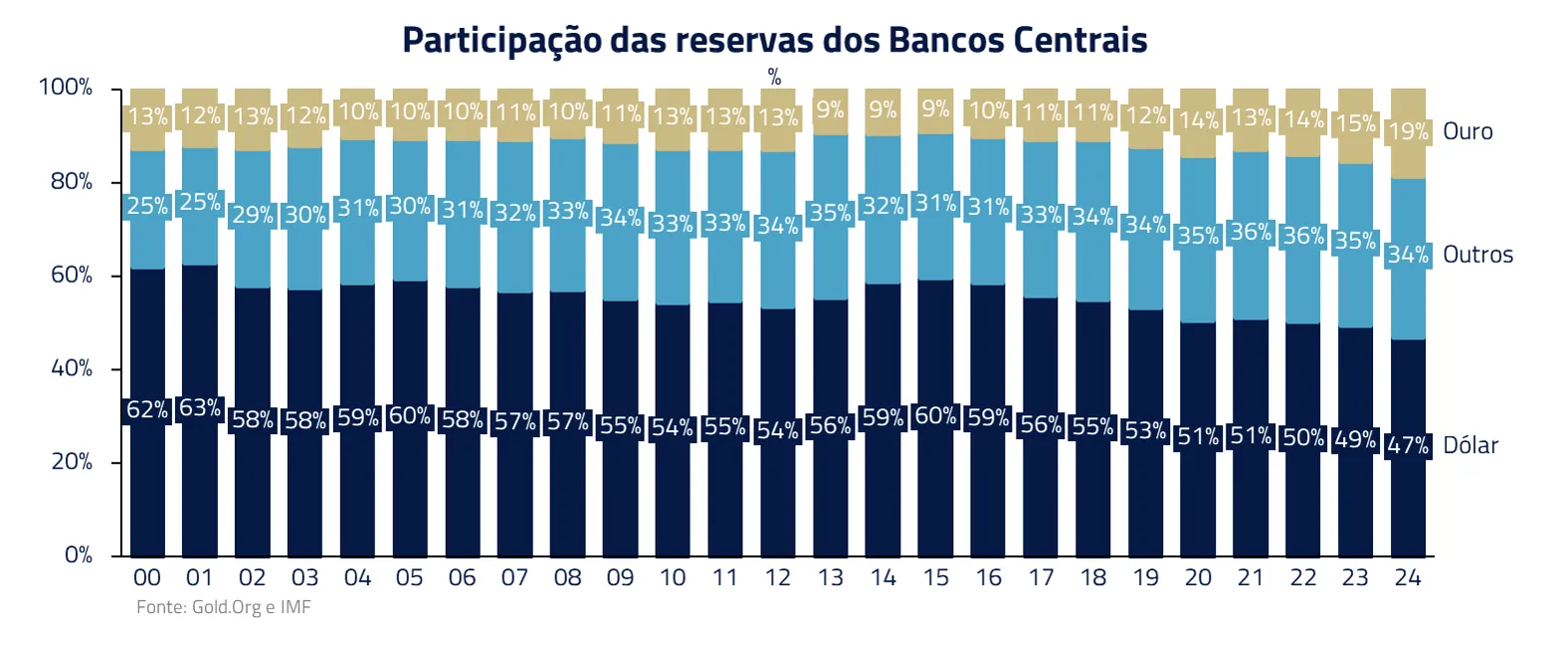

Nas commodities, o ouro foi a melhor representação do que uma combinação de risco geopolítico com políticas monetárias e fiscais frouxas podem causar em ativos reais.

Após alguns meses de consolidação, o metal viveu nova máxima em setembro, com suporte de contínuas compras de bancos centrais, conforme descrevemos em nosso Kinea Insights 1984.

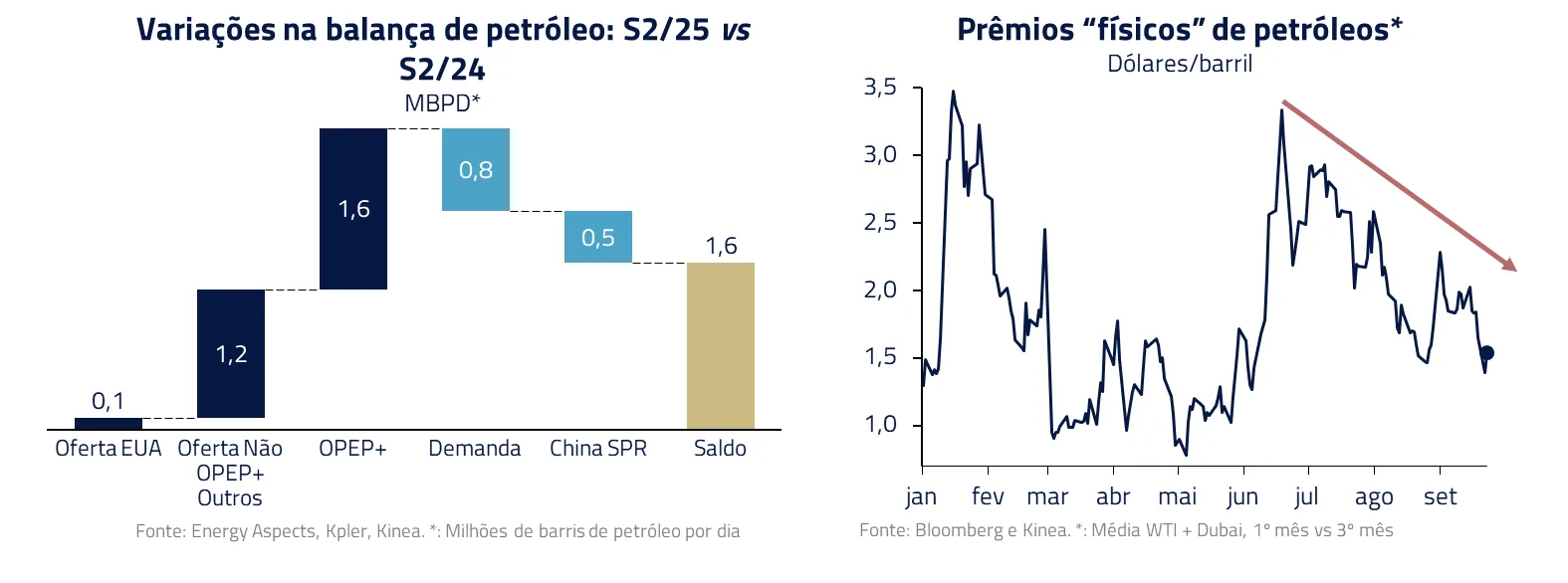

Permanecemos vendidos no petróleo, onde a aceleração de cotas da OPEP e da produção não OPEP se movem em direção ao nosso cenário central de um mercado frouxo para a commodity no final desse ano. Embora a China permaneça aumentando suas reservas estratégicas, já vemos sinais de arrefecimento no mercado atual.

No momento, em virtude de uma combinação de preços deprimidos e possibilidade de acordos entre os Estados Unidos e a China, não estamos vendidos nos grãos (soja, milho e trigo), mantendo ainda posição vendida no algodão por uma visão de estoques abundantes após a safra norte-americana.

Na Odisseia, a jornada de Ulisses só encontra seu verdadeiro sentido quando ele finalmente retorna a Ítaca, reconquista seu lar e reafirma sua soberania. Nosso herói levou dez anos para alcançar sua terra, e só sobreviveu porque foi capaz de equilibrar astúcia, resiliência e prudência diante de cada escolha.

Analogamente, explorar o prêmio de risco nos ativos brasileiros será uma epopeia, e exigirá determinação e resiliência similares a de Ulises em sua jornada.

Após dez anos no mar, em sua chegada, Ulisses ainda passou por um desafio final, onde, para provar que era o rei legítimo e marido de Penélope, teve que mostrar que sabia manusear seu arco.

De forma similar, sabemos que a eleição de 2026 será a “provação final” para investidores locais, e, certamente, apresentaremos nossas futuras análises sobre esse importante tema ao longo dos próximos meses.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos