O ouro como ativo geopolítico e antissistema

Publicada em 1949, a distopia 1984, de George Orwell, retrata um regime totalitário onipresente. No Estado ficcional de Oceania, o “Grande Irmão” (Big Brother) vigia cada passo dos cidadãos, enquanto o Partido altera registros históricos e impõe uma linguagem (Novilíngua) para limitar o pensamento.

Historicamente, 1984 se tornou um alerta universal contra o excesso de poder dos governos e a distorção deliberada da realidade – uma referência frequente em debates sobre vigilância e liberdade. Sua importância reside em mostrar como controlar a narrativa pode eliminar o referencial da verdade objetiva.

Por que recorrer a 1984 para falar do ouro?

Porque no universo econômico contemporâneo, muitos enxergam paralelos inquietantes. Assim como no romance de Orwell, a verdade é controlada pelo sistema, nos mercados atuais o valor do dinheiro é em grande medida ditado por autoridades centralizadas – bancos centrais e governos – que expandem a base monetária, fixam juros e podem “revisar” as regras do jogo conforme suas conveniências.

O ouro, metáfora da verdade econômica objetiva, preserva há milênios um poder de compra intrínseco, independente de governos. É um ativo antissistema: descentralizado, sem emissor ou contraparte, imune a calotes soberanos ou manipulações contábeis.

Ele funciona também como ativo antifrágil no sentido de Nassim Taleb: tende a beneficiar-se do caos e da incerteza, em vez de se quebrar por eles. Guerras, crises financeiras, quebras bancárias ou surpresas inflacionárias geralmente fortalecem a demanda por ouro.

Enquanto moedas nacionais podem ser desvalorizadas ou congeladas por sanções, o ouro representa um valor tangível que escapa à “matrix” financeira oficial. Assim como Winston, de 1984, mantinha um diário secreto para registrar a verdade que via, investidores mantêm ouro para se proteger de cenários em que as “regras do jogo” monetário sejam alteradas.

Ouro: reserva de valor milenar e moeda universal

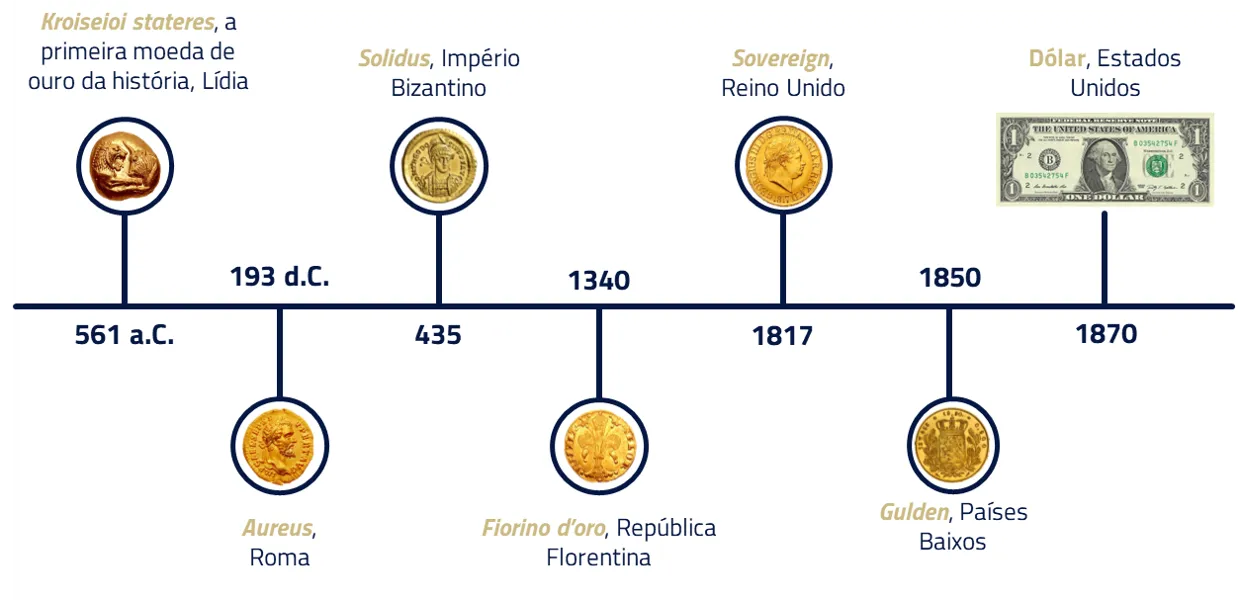

O fascínio do ser humano pelo ouro remonta à Antiguidade. Por suas propriedades únicas – raridade, durabilidade, divisibilidade e brilho inalterável – o ouro foi adotado por inúmeras civilizações como moeda e reserva de valor.

Impérios tão distintos quanto o romano, o islâmico ou o britânico basearam suas moedas no ouro (ou prata) por séculos, criando padrões monetários de aceitação quase universal. Uma onça do metal tinha o mesmo valor intrínseco independentemente das fronteiras, pois representava um bem escasso amplamente desejado.

Essa característica transformou o ouro no denominador comum do comércio global até o século XX. Mesmo quando moedas de papel surgiram, emiti-las implicava manter reservas de ouro equivalentes – o chamado padrão-ouro clássico (aproximadamente de 1870 até 1914).

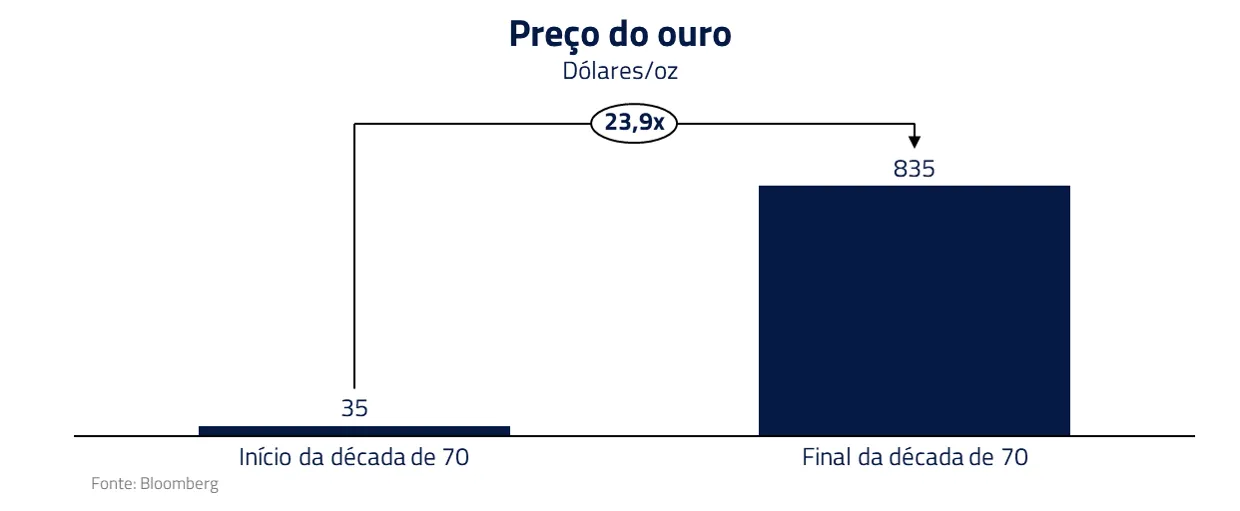

Após a turbulência das guerras mundiais, um arranjo similar renasceu em Bretton Woods (1944): o dólar norte-americano passou a ser conversível em ouro a US$35 por onça, e as demais moedas se fixaram ao dólar. Na prática, o ouro servia como âncora do sistema financeiro internacional, contendo expansões monetárias excessivas.

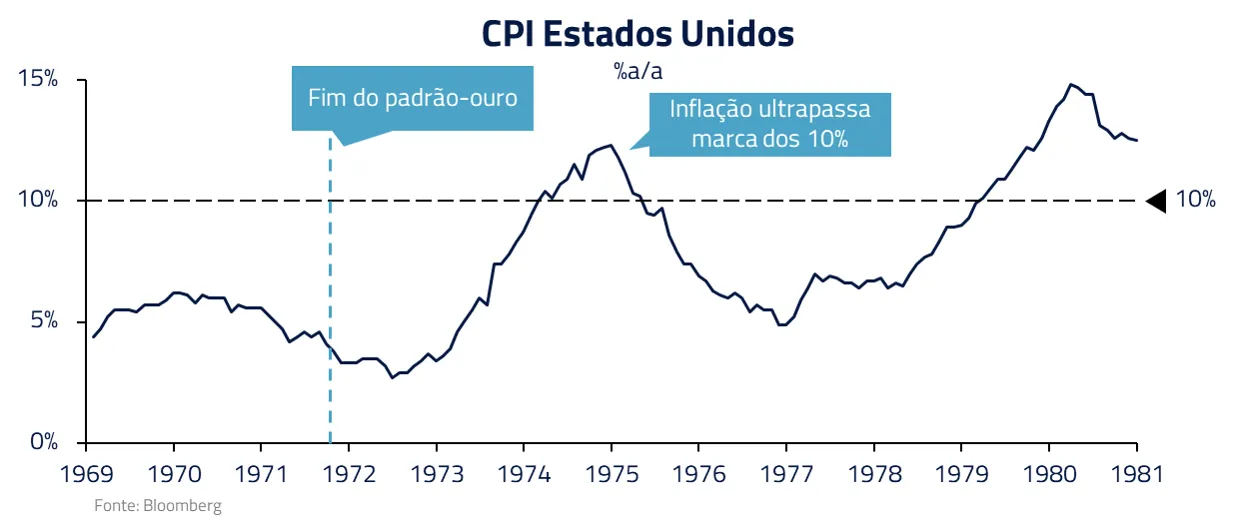

O equilíbrio dourado de Bretton Woods, contudo, era frágil diante de déficits fiscais crescentes. Em 1971, confrontado com a perda de reservas e uma corrida dos países credores para trocar dólares por ouro, o presidente Richard Nixon tomou uma decisão histórica – fechou a “janela do ouro”, suspendendo a conversibilidade do dólar.

Sem o limite imposto pelo ouro, a oferta de dinheiro pôde crescer muito mais rápido que a economia real, em parte para financiar gastos públicos (inclusive a guerra do Vietnã). A década de 1970 viu uma disparada inflacionária global.

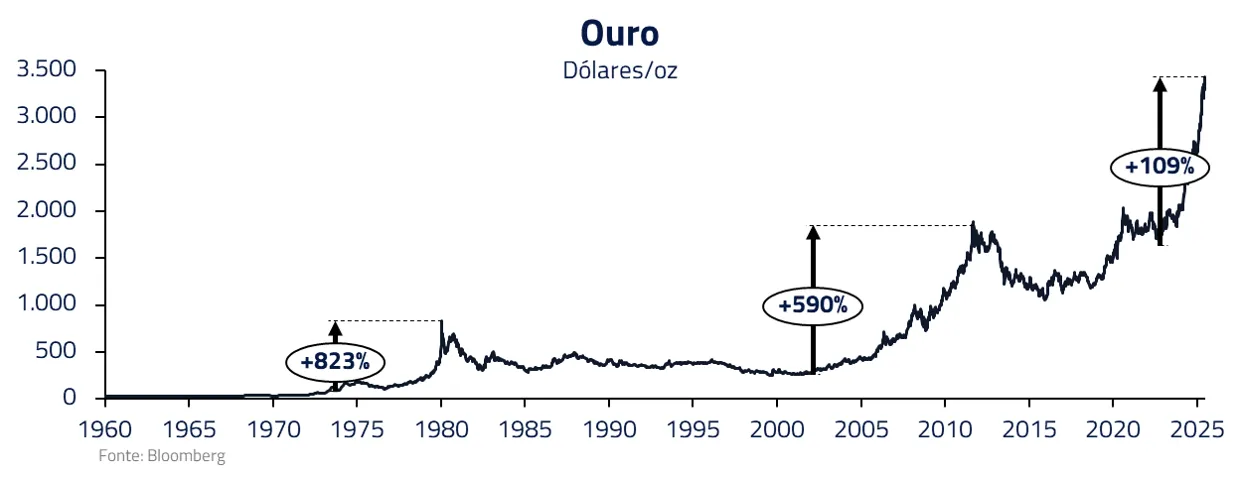

Nos EUA, a inflação anual ultrapassou 10% ao ano no fim daquele período, corroendo o poder de compra da moeda. O ouro, por sua vez, reagiu como uma proteção a essa perda de valor do dinheiro: seu preço explodiu de cerca de US$35 por onça no início dos anos 70 para mais de US$800 no início dos anos 80. O ouro agora flutuava livremente, servindo como um hedge contra a inflação descontrolada.

Ouro e juros reais: o elo com a política monetária

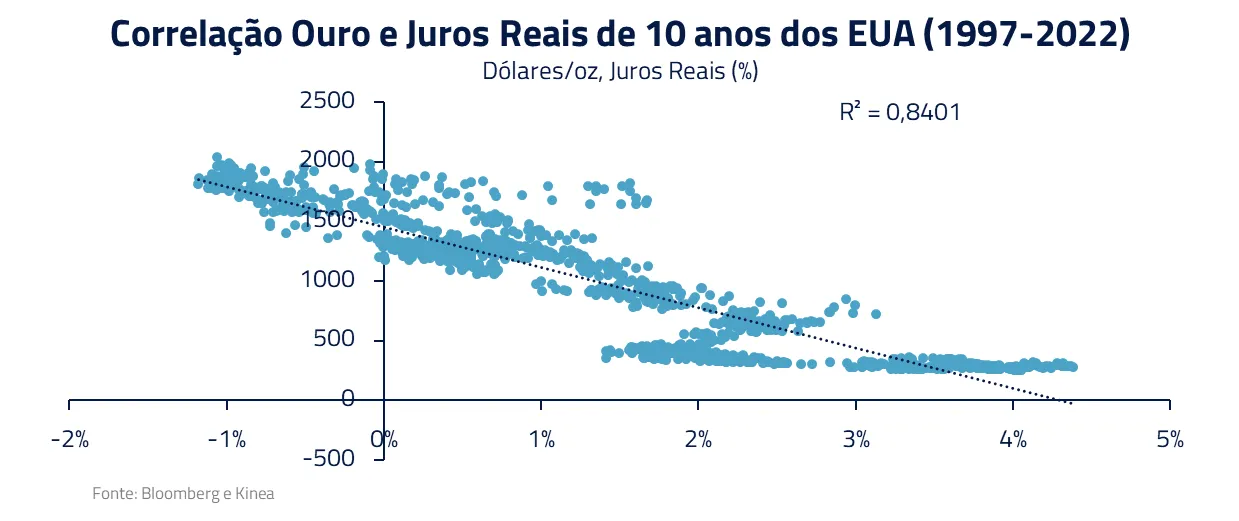

Nas décadas recentes, com a inflação e contas públicas sob controle nas economias avançadas (até 2020), o papel do ouro oscilou baseado em um driver fundamental: os juros reais (juros nominais menos inflação) dos títulos dos EUA. Como o ouro não rende juros nem dividendos por si só – é um ativo “estéril” – seu custo de oportunidade depende dos retornos reais de ativos financeiros seguros.

Quando os juros reais sobem, manter ouro fica relativamente menos atraente, pois títulos governamentais oferecem rendimento positivo acima da inflação. Por outro lado, quando os juros reais caem a zero ou território negativo, o ouro brilha: torna-se preferível segurá-lo (que preserva valor) a segurar dinheiro ou títulos que rendam menos que a inflação.

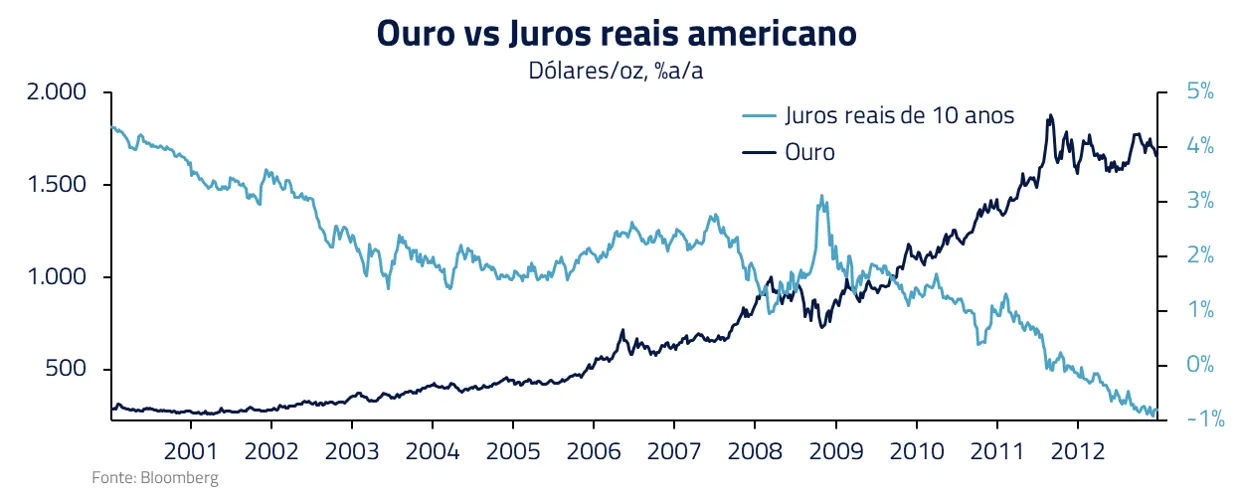

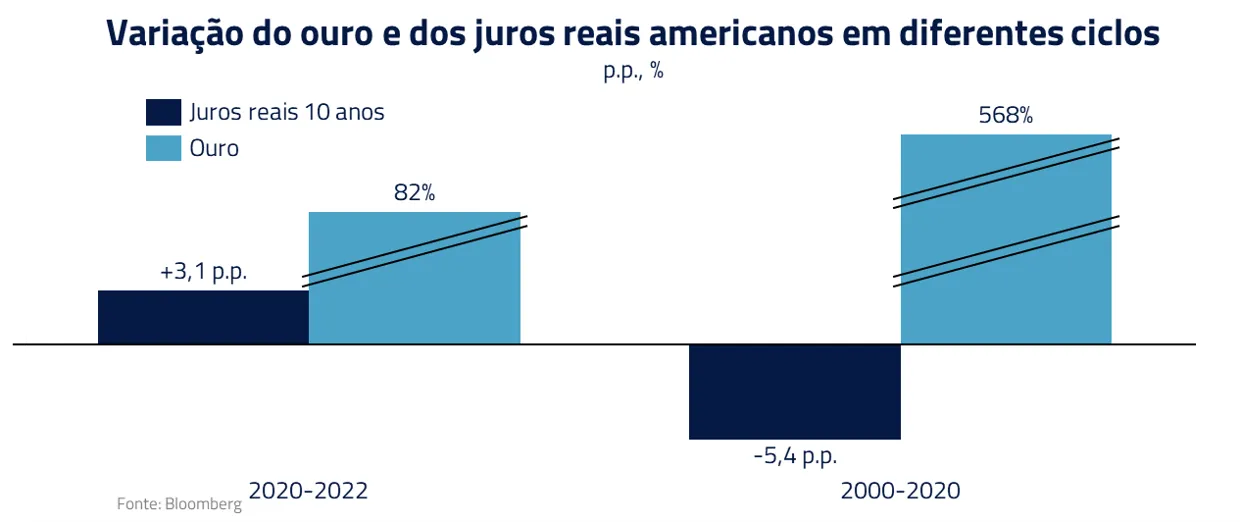

Esse mecanismo ficou evidente especialmente no início dos anos 2000. Entre 2001 e 2012, por exemplo, os retornos reais dos títulos americanos de 10 anos caíram em torno de cinco pontos percentuais, enquanto o preço do ouro subiu mais de cinco vezes.

Foi o grande “bull market” do ouro pós-2000, coincidindo com políticas monetárias expansionistas (juros baixos) e, mais tarde, quantitative easing* após 2008. Investidores viam o Fed e outros bancos centrais inundando o mundo de liquidez – potencialmente semeando inflação futura – e correram para o ouro como proteção de longo prazo.

*Quantitative Easing (QE) é uma política monetária usada pelos bancos centrais para estimular a economia quando as taxas de juros já estão muito baixas. Consiste na compra de ativos financeiros pelo banco central para injetar dinheiro na economia.

Choque geopolítico: Rússia, sanções e a corrida pelo ouro

Se por muito tempo o preço do ouro variou sobretudo com expectativas de inflação e juros, eventos recentes inseriram um novo elemento nessa equação: a geopolítica das reservas internacionais.

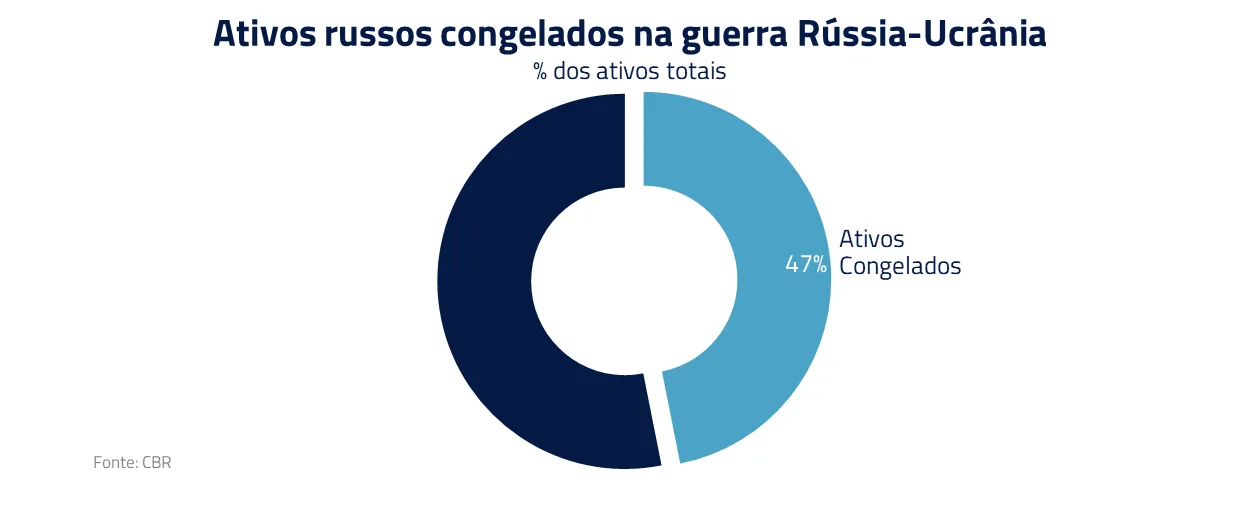

O ponto de inflexão foi a guerra Rússia-Ucrânia em 2022 e a resposta ocidental a ela. Em questão de dias após a invasão russa, EUA e União Europeia congelaram mais de US$300 bilhões em reservas do banco central da Rússia que estavam depositadas em dólares, euros e outras moedas no exterior.

Foi um movimento sem precedentes desde a Segunda Guerra Mundial – as reservas de um grande país foram efetivamente confiscadas. Para muitos países (especialmente fora do bloco ocidental), acendeu-se um alerta vermelho: as reservas em moeda forte carregam risco político.

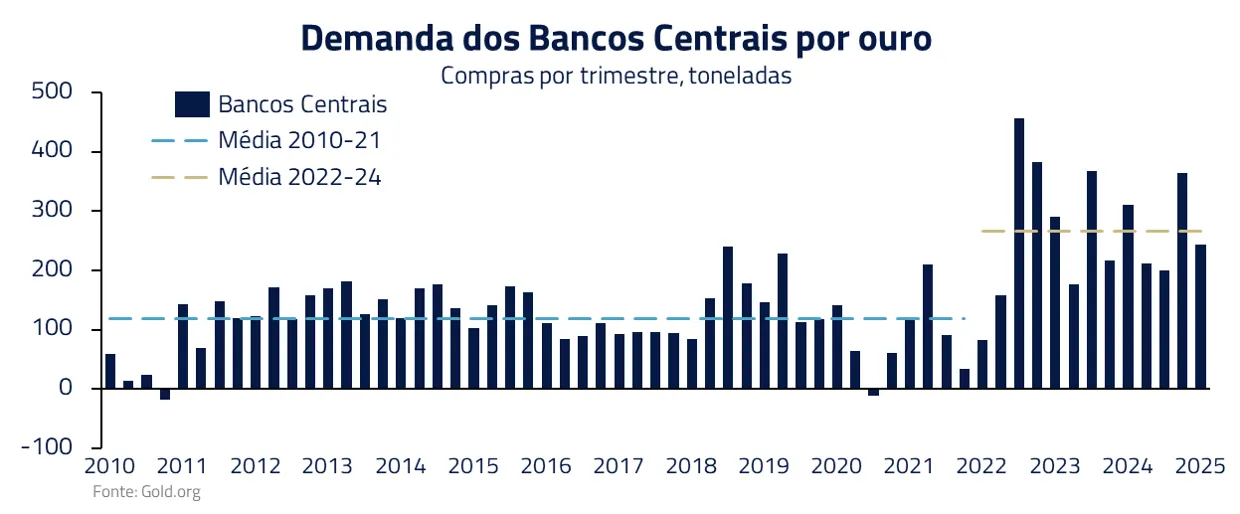

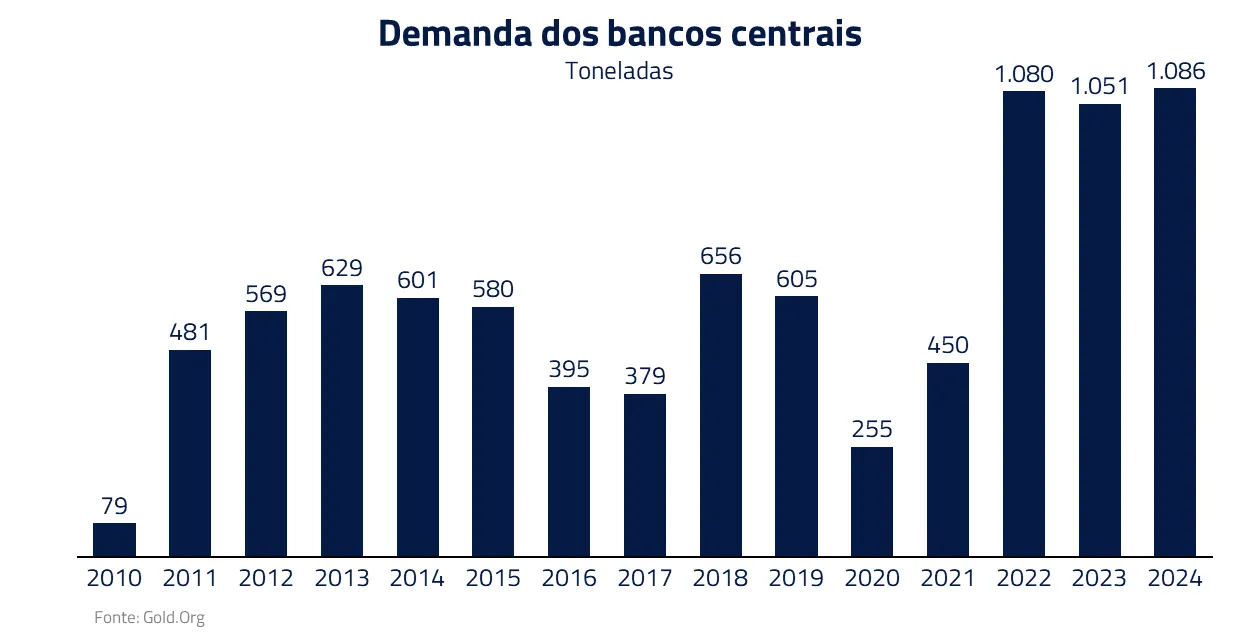

A reação foi rápida. Diversos bancos centrais, notadamente de economias emergentes, passaram a aumentar vigorosamente suas reservas em ouro a partir de 2022, marcando uma aceleração do movimento de “desdolarização” de reservas.

O ouro, ao contrário das reservas em dólar, não pode ser bloqueado por nenhum governo estrangeiro – trata-se de um ativo físico que esses bancos centrais podem armazenar em cofres domésticos, fora do alcance de sanções.

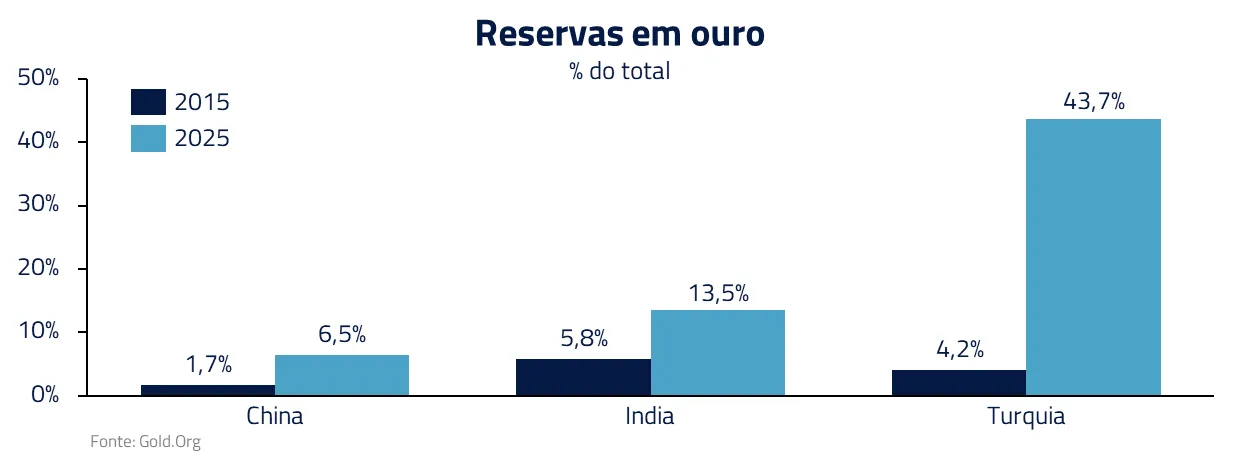

Países como China, Turquia, Índia e os do Oriente Médio lideraram essa corrida ao ouro. A China, por exemplo, reportou recentemente aumento de suas reservas oficiais pelo oitavo mês consecutivo, o país saiu de 1,7% das reservas de ouro em 2015 para cerca de 6% atualmente.

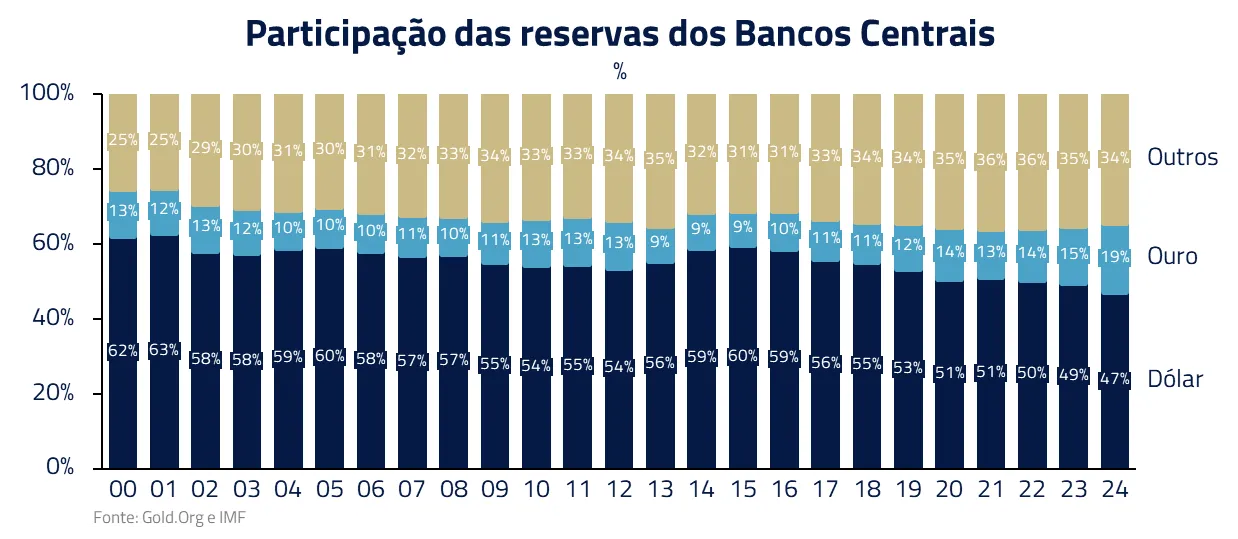

Do ponto de vista agregado, o ouro voltou a ter dois dígitos de participação nas reservas globais. Se considerarmos valores de mercado atuais, o metal dourado já responde por cerca de 20% das reservas internacionais totais dos bancos centrais, ganhando participação em cima de moedas fortes, como o dólar.

Em outras palavras, o ouro retomou relevância semelhante à de uma “moeda de reserva” global. Essa realocação de reservas sinaliza desconfiança crescente no sistema centrado no dólar.

Conforme aprofundam-se conflitos geopolíticos e rivalidades econômicas, mais países parecem dispostos a embarcar na estratégia de Winston Smith: não aceitar cegamente a promessa do “papel” (seja ele verde ou digital), mas assegurar no cofre o valor tangível de barras douradas.

Desconfiança no dólar: imprevisibilidade política e déficits fiscais

Tradicionalmente, em momentos de aversão a risco global, os investidores buscavam refúgio no dólar e em títulos do Tesouro americano, confiando na estabilidade dos EUA. Contudo, a imprevisibilidade de certas medidas do governo Trump abalou esse paradigma.

A administração Trump implementou tarifas comerciais agressivas, sancionou parceiros tradicionais e lançou mão de ordens executivas abruptas que criaram volatilidade nos mercados, gerando a percepção de que os ativos americanos passaram a carregar um “prêmio de instabilidade”.

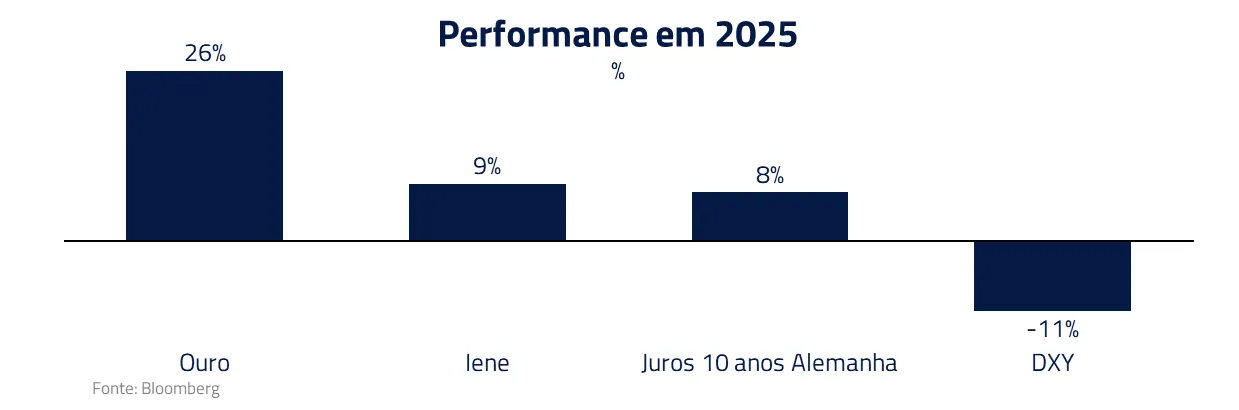

Como consequência, ativos alternativos ganharam atração como reserva de valor, inclusive o ouro. Houve momentos em que o ouro subiu juntamente com o iene japonês e os títulos alemães, enquanto o dólar enfraquecia – invertendo a dinâmica tradicional.

Os déficits dos EUA, acima de 6% ao ano, e a dívida pública de cerca de 100% do PIB, também geram incertezas sobre o futuro do dólar. A recente votação orçamentária ratificou a dificuldade de cortar gastos ou aumentar receitas, o que deve prolongar o impasse fiscal no país.

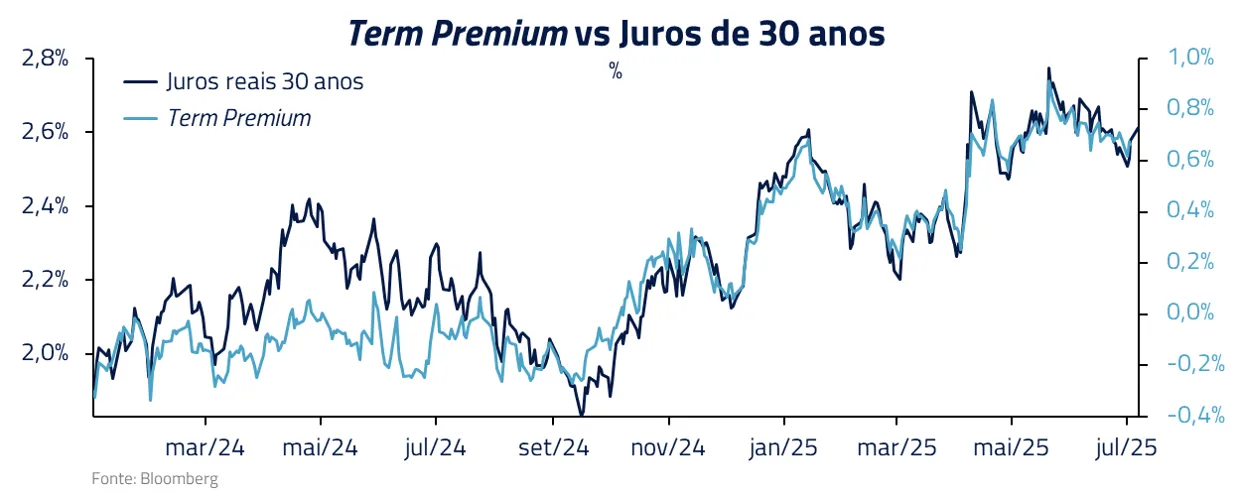

Esses fatores erodiram a aura de infalibilidade do dólar. Tanto que o term premium – remuneração adicional que os investidores demandam para carregar títulos de longo prazo ao invés de curto prazo – dos títulos do Tesouro se elevou recentemente, com juros reais de 30 anos superando a marca de 3% ao ano.

Com isso, diferentemente de episódios anteriores, a elevação recente dos juros reais não afetou negativamente o preço do ouro e nem valorizou o dólar: um sinal que a função de reação dos investidores pode ter mudado e os Estados Unidos passam a reagir mais como mercados emergentes do que um “porto seguro” global.

Oferta inelástica, estoque elevado: preço guiado pela demanda

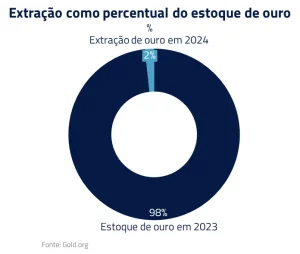

Um aspecto fundamental que diferencia o ouro de outras commodities e ativos é a sua dinâmica de oferta e demanda peculiar. Diferentemente do petróleo, trigo ou cobre, o ouro não é consumido ou destruído no uso; quase todo ouro extraído ao longo da história permanece em circulação de alguma forma (barras, joias, etc.).

Estima-se que cerca de 200 mil toneladas de ouro foram produzidas historicamente até o presente, e praticamente todo esse volume ainda está disponível.

Esse estoque colossal, acumulado por milênios, contrasta com a produção anual relativamente pequena. A mineração de ouro no mundo tem girado em torno de 3,5 mil toneladas por ano, o que representa apenas 2% do estoque total. Isso significa que o preço do ouro é ditado principalmente pela demanda por esse enorme estoque existente, e não pelo custo marginal de produção nas minas como acontece em outras commodities.

Em resumo, a dinâmica de preço do ouro obedece à psicologia e necessidades dos participantes de mercado, muito mais do que a equações de oferta física imediata. Seu valor é, em essência, uma questão de confiança e preferência temporal: se agentes preferem manter ouro a manter moedas ou outros ativos, o preço sobe até equilibrar essa preferência.

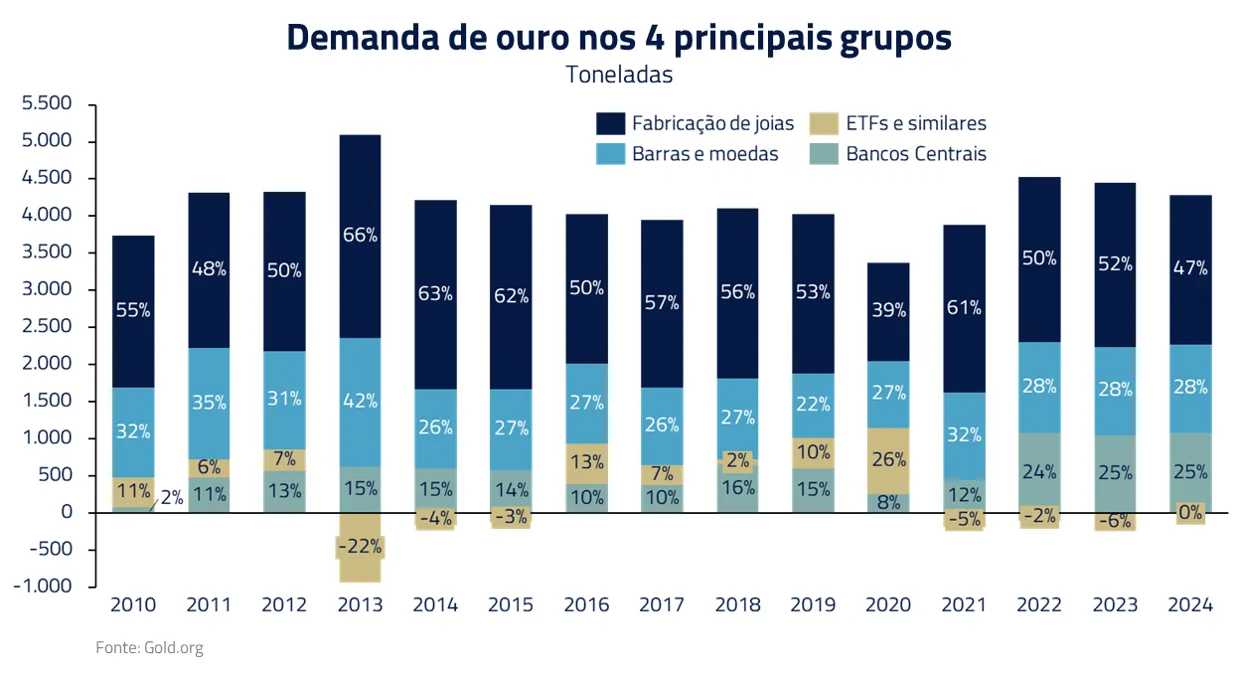

Quem compra ouro? Joias, reservas e investimento

Mapear a demanda de ouro é crucial para entender seu comportamento recente. Podemos dividir os compradores de ouro em quatro grandes categorias: joalheria, investimento físico privado (barras e moedas), investimento via instrumentos financeiros (ETFs lastreados em ouro, etc.) e bancos centrais e outras instituições oficiais. Cada segmento tem motivações e tendências específicas.

Joalheria

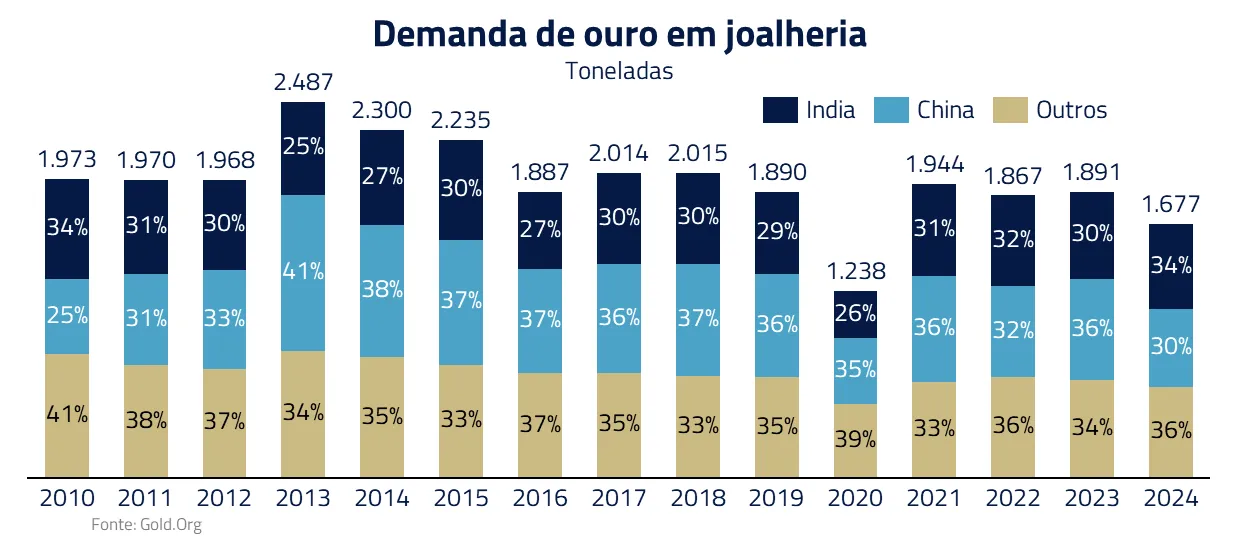

Tradicionalmente é o maior uso do ouro em volume, cerca de 50% da demanda anual de ouro vai para joias. Culturas como Índia e China valorizam joias de ouro não apenas como adornos, mas como forma de poupança tangível.

Apesar de ser o componente mais importante no consumo de ouro, a demanda marginal não tem vindo daí, algo que pode ser explicado pelo alto preço do ouro, algo que não impediu crescimento das demais linhas de consumo.

Investidores privados (barras e moedas)

Representam a demanda física de pequenos e médios investidores que compram ouro para investimento de longo prazo ou proteção patrimonial. Esse segmento corresponde a cerca de 25% da demanda anual, somando barras e moedas.

Apesar de ter apresentado crescimento pós-covid, esse segmento também não é o impulsionador de demanda marginal.

Bancos Centrais e Instituições Oficiais

Conforme discutido anteriormente, os Bancos Centrais tornaram-se compradores líquidos expressivos na última década, após serem vendedores líquidos nas décadas de 1980-1990. Hoje, a demanda oficial responde por cerca de 25% do consumo global de ouro – uma fatia expressiva.

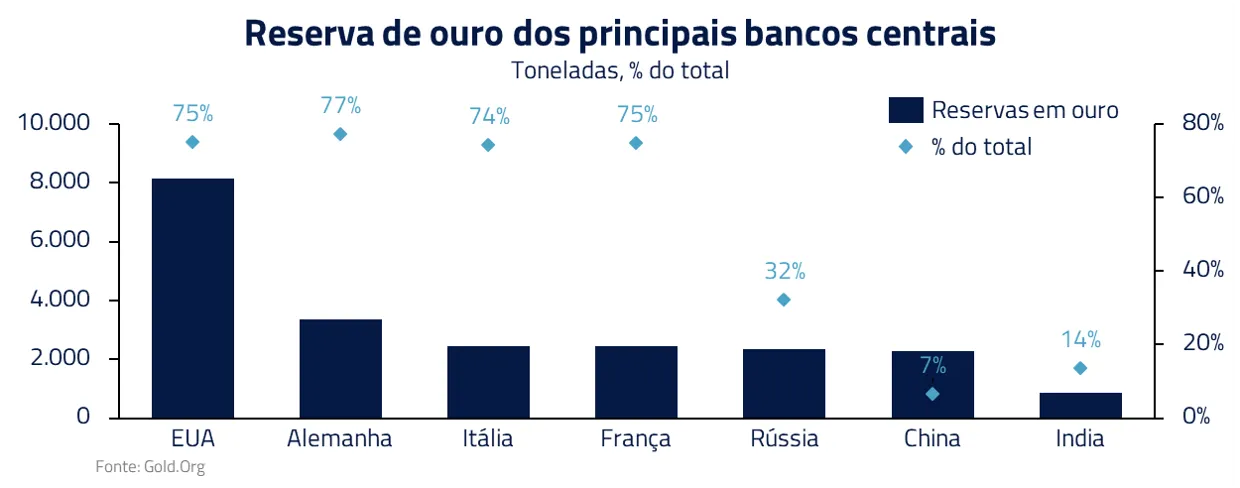

Notavelmente, muitos desses BCs compradores são de países emergentes diversificando reservas (China, Turquia, Índia, Rússia, Arábia Saudita, Brasil etc.). Já países desenvolvidos, que já têm grandes reservas herdadas do pós-guerra, em geral mantêm estáveis suas posições. Os EUA, por exemplo, seguem com 8.133 toneladas, o maior estoque do mundo, representando cerca de 70% das reservas internacionais americanas.

No agregado, os bancos centrais detêm hoje cerca de 36.000 toneladas de ouro – aproximadamente 17% de todo ouro extraído pela humanidade. O fato de essa parcela estar crescendo revela a citada perda de confiança relativa no dólar e reflete a busca de um sistema de reservas mais multipolar, no qual o ouro funciona como ativo neutro supranacional.

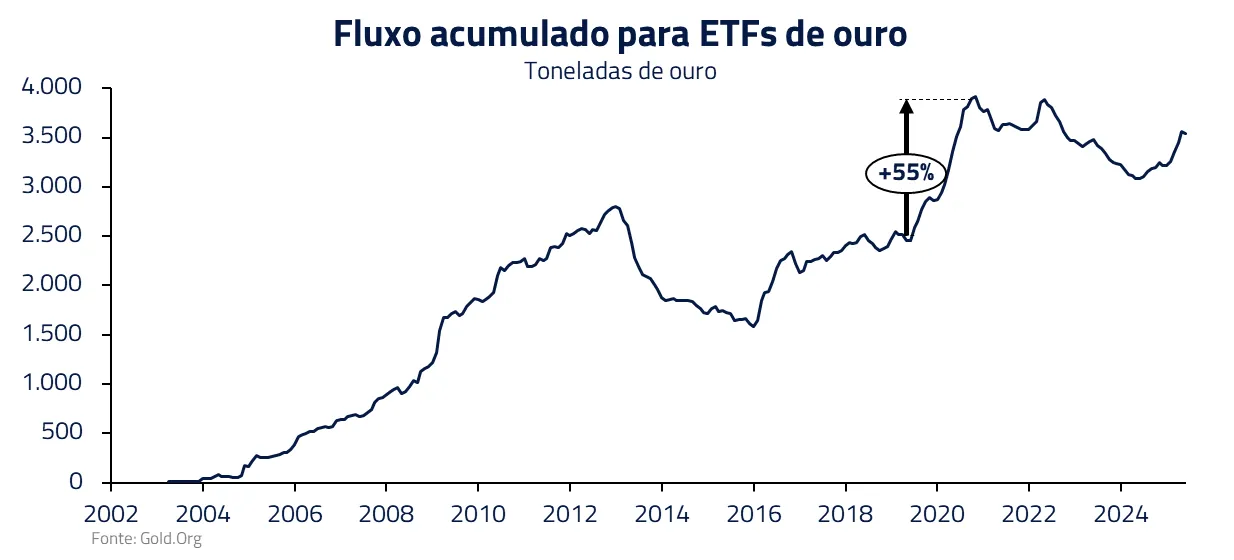

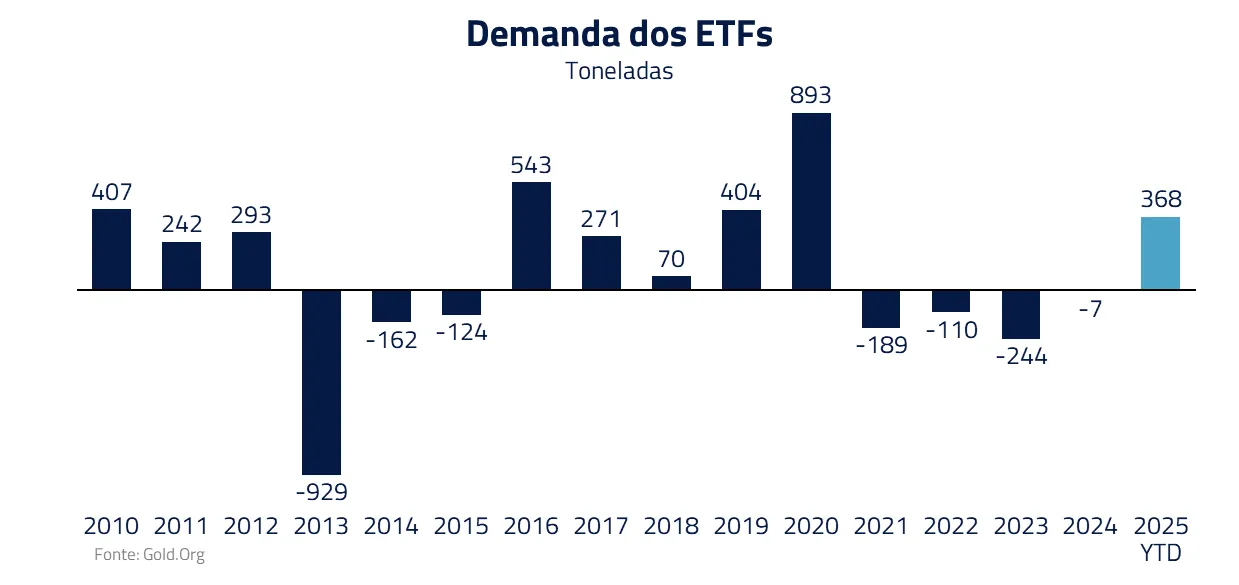

ETFs e fundos lastreados em ouro

São veículos financeiros (como o SPDR Gold Shares – GLD – em Nova York) que permitem investir em ouro sem manusear o metal, via cotas. Eles guardam ouro físico em cofres e emitem ações correspondentes.

Quando investidores injetam dinheiro nesses ETFs, os fundos compram ouro no mercado para lastrear as cotas, gerando demanda significativa; se há resgates, eles vendem ouro. Esses instrumentos tiveram um impacto enorme no mercado a partir dos anos 2000.

Nos últimos anos, contudo, os ETFs vêm apresentando fluxos voláteis: depois de entradas maciças em 2019-2020 (em resposta à pandemia e juros baixos), houve saídas líquidas em 2021, 2022 e 2023.

A partir do final de 2024, os ETFs voltaram a ser compradores ativos de ouro, impulsionando a demanda marginal pelo metal. Esse consumo foi impulsionado pela dinâmica de enfraquecimento institucional dos EUA como abordamos anteriormente, com investidores institucionais aumentando o fluxo para o metal dourado.

Em síntese, a demanda por ouro é bastante diversificada e dinâmica. Com estabilidade na demanda por joias, barras e moedas, o consumo pelos Bancos Centrais se torna o grande impulsionador marginal nos últimos anos, com fluxo dos ETFs ajudando a partir de meados de 2024.

Um importante ativo em composição de carteira, mas não uma panaceia

Em 1984, Orwell retratou um mundo onde a verdade era suprimida e só a resistência silenciosa mantinha acesa a chama da liberdade.

No universo financeiro atual, o ouro cumpre um papel análogo: é a chama resistente que atravessou milênios sem ser apagada por nenhum decreto ou colapso, servindo como última instância de valor quando narrativas e moedas artificiais falham.

Sob a ótica da antifragilidade, o ouro tende a sair fortalecido do desordenamento – guerras, inflação galopante, crises bancárias usualmente elevam sua cotação, comprovando sua resiliência.

Além disso, como ativo antissistema, ele confere aos detentores independência das políticas de bancos centrais e proteção contra eventos extremos (confisco de reservas, colapsos cambiais).

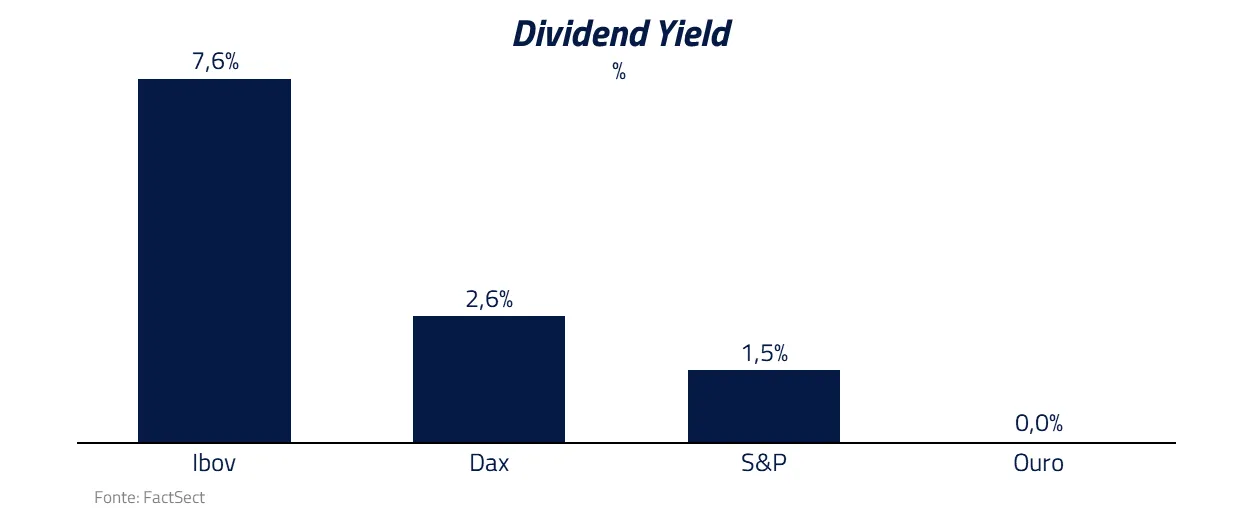

Entretanto, é preciso reconhecer também os limites e riscos do ouro. Como todo ativo, ele não é perfeito ou mágico. Em primeiro lugar, ouro não é produtivo: diferentemente de ações (que geram lucro) ou imóveis (que geram aluguel), o ouro em si não produz fluxo de caixa.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Seu retorno provém exclusivamente da apreciação do preço ao longo do tempo – o que, historicamente, tende a acompanhar a inflação no muito longo prazo, mas não a superar amplamente ativos produtivos. Investir somente em ouro poderia significar, em cenários de estabilidade, perder oportunidades de crescimento que outras classes oferecem.

Além disso, manter ouro físico implica custos (seguro, custódia). Em ambientes de juros reais elevados, há um custo de carrego significativo em se manter ouro parado.

Concluindo, tal qual no desfecho melancólico de 1984, sabemos que não há solução milagrosa contra todas as formas de poder estabelecido. Winston encontrou algum consolo em preservar sua sanidade interior, mas não derrubou o Partido.

Da mesma forma, o ouro oferece resiliência e liberdade financeira dentro de certos parâmetros, mas não fornece renda nem constrói empresas; não impede governos de criar obstáculos (como proibições de exportação, controle de capitais) caso decidam.

O ouro é uma ferramenta, não um bálsamo universal. Usado com discernimento, porém, ele pode ser o fio dourado que amarra a segurança de um portfólio – aquele componente que não se verga às falácias do momento e lembra, silenciosamente, como na famosa frase do livro, que dois e dois continuam sendo quatro, apesar de qualquer argumento em contrário do Grande Irmão econômico.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos