Uma revisão de nossos erros e acertos em 2023

Para a nossa carta de encerramento de 2023 e abertura do ano de 2024, trazemos o tema do estoicismo com uma analogia ao livro Meditações, do Imperador filósofo Marco Aurélio, que governou Roma de 161 a 180 d.C. O livro foi escrito como um diário pessoal, refletindo sobre sua vida e as filosofias estoicas que o inspiravam. Acredita-se que grande parte desse livro foi escrita em campos de batalha.

Para a nossa carta de encerramento de 2023 e abertura do ano de 2024, trazemos o tema do estoicismo com uma analogia ao livro Meditações, do Imperador filósofo Marco Aurélio, que governou Roma de 161 a 180 d.C. O livro foi escrito como um diário pessoal, refletindo sobre sua vida e as filosofias estoicas que o inspiravam. Acredita-se que grande parte desse livro foi escrita em campos de batalha.

Lembraremos de 2023 como um ano no qual tivemos acertos importantes em áreas como juros e moedas, que acabaram por gerar um resultado superior à média da indústria, mas que também nos conduz a reflexões importantes sobre nossos erros, como a esperada recessão americana que não ocorreu, e nos custou principalmente na renda variável.

Tomamos então inspiração nas ideias de Marco Aurélio para refletir sobre nossos erros e acertos em 2023, e como podemos evoluir em nossa constante batalha por retornos superiores nos mercados globais.

A filosofia estoica e o processo de investir

A filosofia estoica, originada na Grécia Antiga, mas amplamente cultivada em Roma através de filósofos como Sêneca e Marco Aurélio, é uma escola de pensamento que enfatiza a resiliência e o autocontrole como meios de alcançar o equilíbrio interno, independentemente das circunstâncias externas.

Os estoicos acreditavam que, ao entender a ordem natural do mundo e aceitar o que não pode ser controlado, uma pessoa pode atingir um estado de contentamento e paz. Nas palavras de Marco Aurélio: “você tem poder sobre sua mente – não sobre eventos externos. Perceba isso e você encontrará sua força.”

De forma similar, nós, investidores, vivemos em um ambiente no qual, constantemente, somos expostos a novos fatores e acontecimentos, no campo econômico e político, sobre os quais não temos controle. Entretanto, torna-se necessário aceitarmos as mudanças e agirmos sobre o que temos controle: nossos pensamentos e nossos portfólios.

Na natureza, como nos investimentos, vence aquele que melhor se adapta às novas circunstâncias e é capaz de perceber, aceitar e refletir novas realidades em suas decisões de investimento o mais rápido possível.

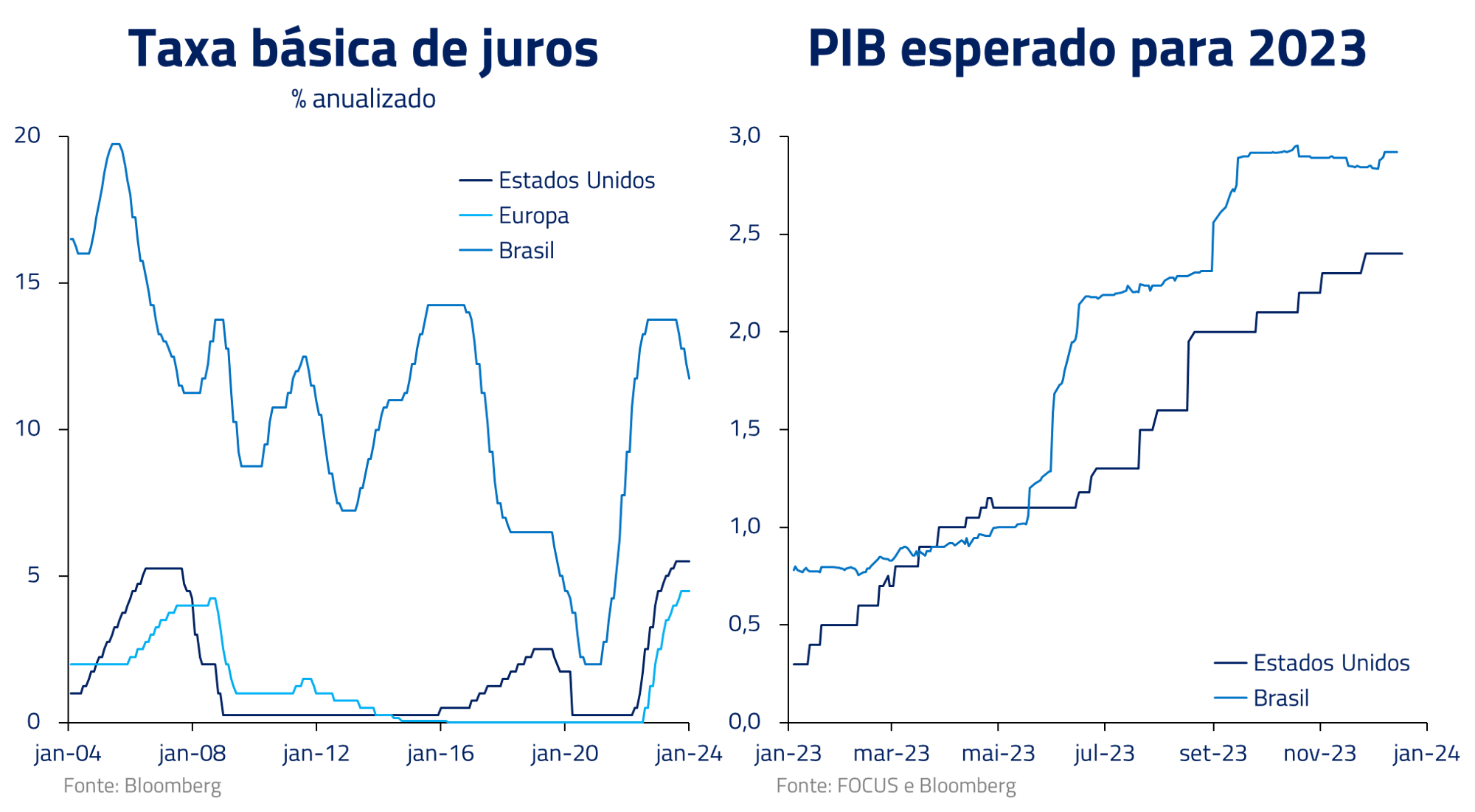

Começamos nossa reflexão pela principal pergunta que merece nossa mais sincera reflexão sobre 2023: por que o crescimento econômico foi tão melhor que o esperado tanto no Brasil quanto nos Estados Unidos?

As recessões que não ocorreram nos Estados Unidos e no Brasil

O ano de 2023 foi marcado não por grandes acontecimentos, mas sim por um crescimento econômico acima do esperado, tanto no Brasil quanto no exterior, que contrariou as expectativas da maioria dos economistas vis-à-vis o forte aperto monetário promovido pelos diversos bancos centrais.

Diversas razões parecem explicar esse crescimento. Tanto nos Estados Unidos quanto no Brasil, tivemos uma política fiscal expansionista vinda desde a pandemia que, argumentamos, influenciou fortemente o crescimento econômico nesse ano.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

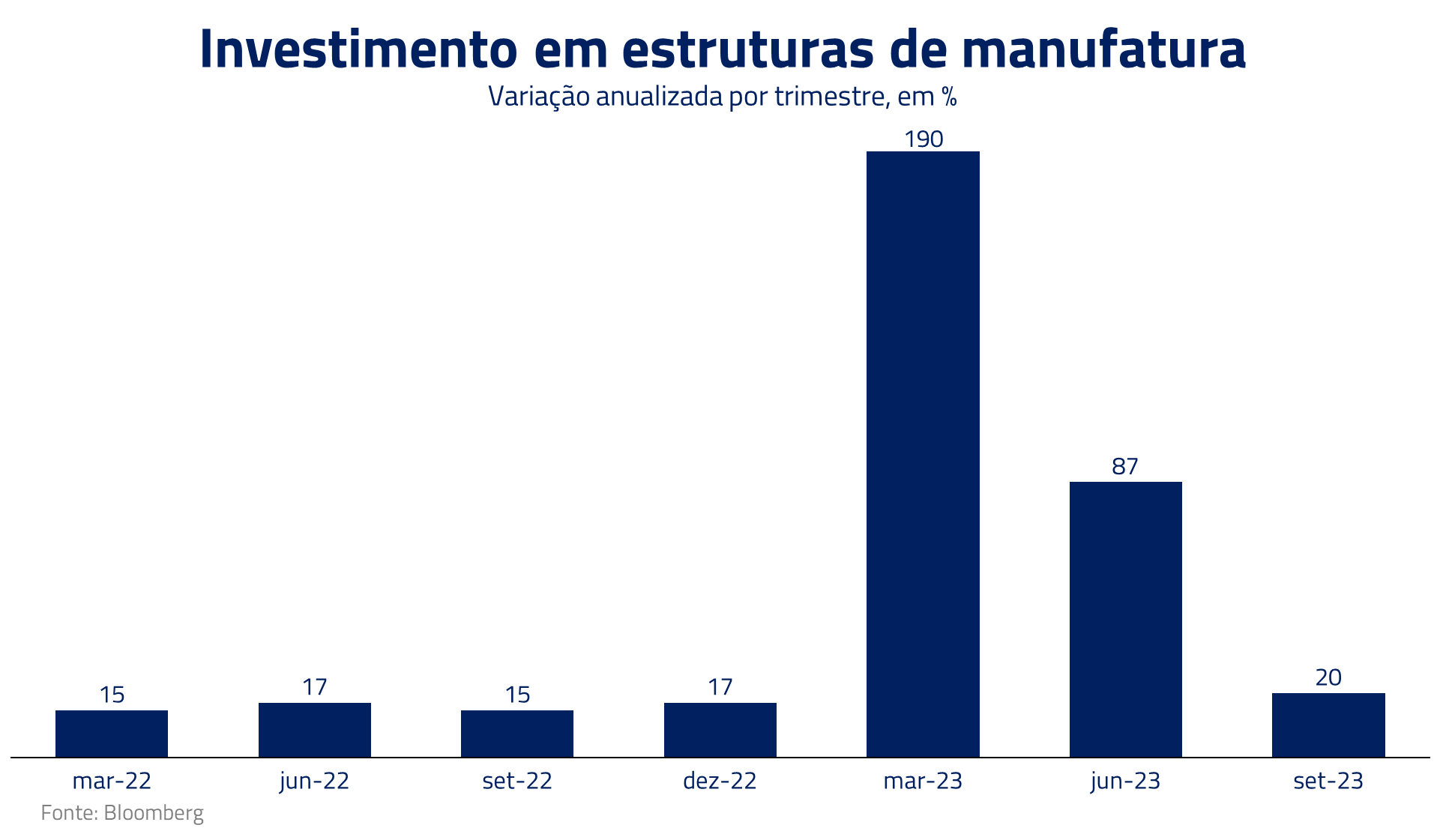

No caso dos Estados Unidos, o impulso fiscal não só foi representado pelo crescimento da poupança das famílias nos anos anteriores, o que certamente gerou um colchão para absorver os impactos da alta de juros no consumidor, mas também, principalmente, pelos pacotes de incentivos aos investimentos. Também aprovados em anos anteriores, mas com dispêndios distribuídos ao longo dos anos futuros, tais como os incentivos à infraestrutura, geraram uma contribuição da ordem de 1pp para o crescimento do PIB na metade do ano.

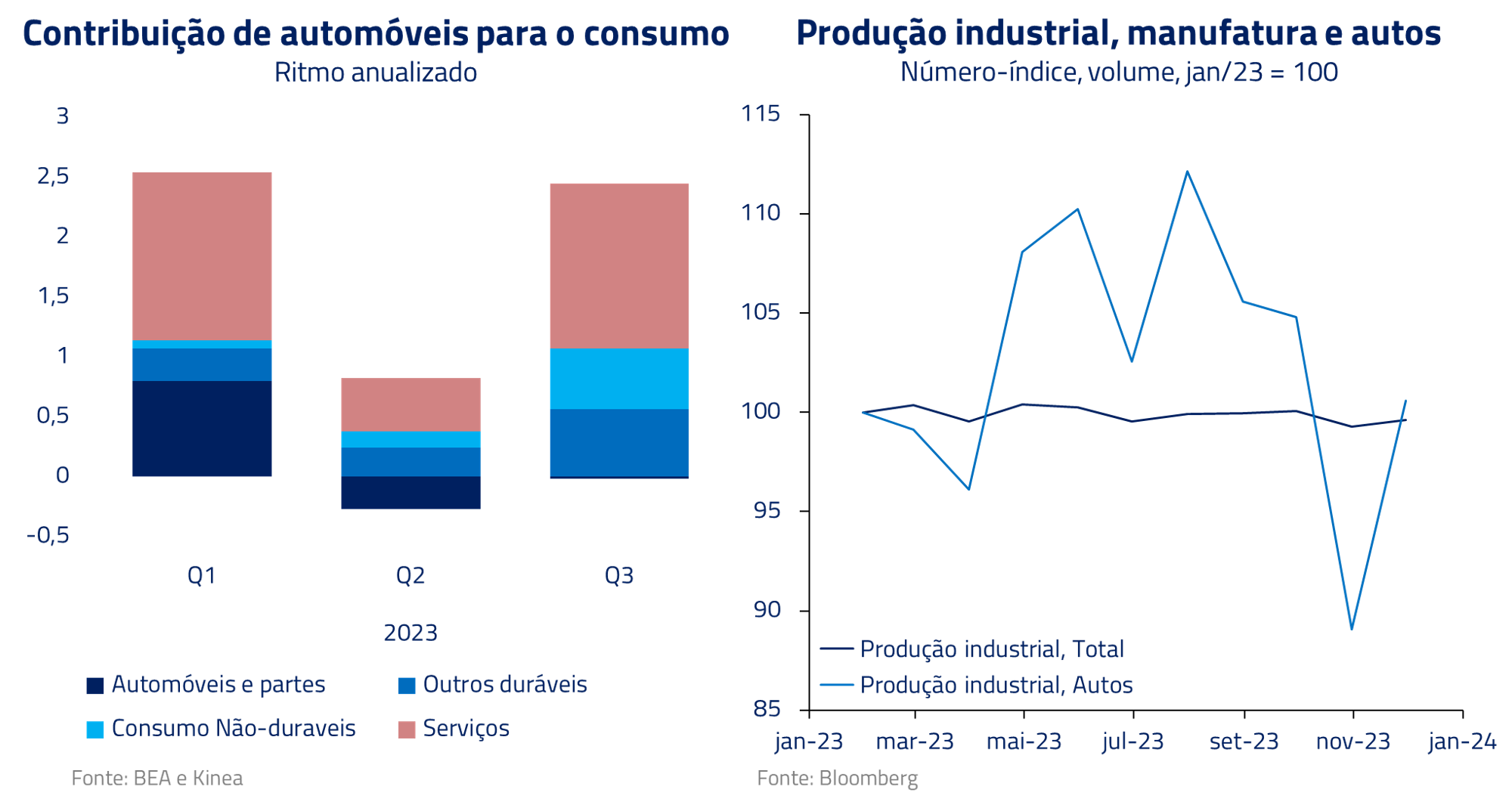

Ainda na indústria, a melhora nos gargalos da produção global de automóveis contribuiu bastante para o PIB no primeiro semestre, tanto amortecendo uma desaceleração da indústria em outros setores, quanto fomentando o consumo de bens duráveis.

De modo similar no Brasil, se partirmos das PECs da última eleição, seguida da PEC da transição, temos um crescimento de gastos da ordem de 7.5% do PIB em 2023, gerando substancial impulso fiscal.

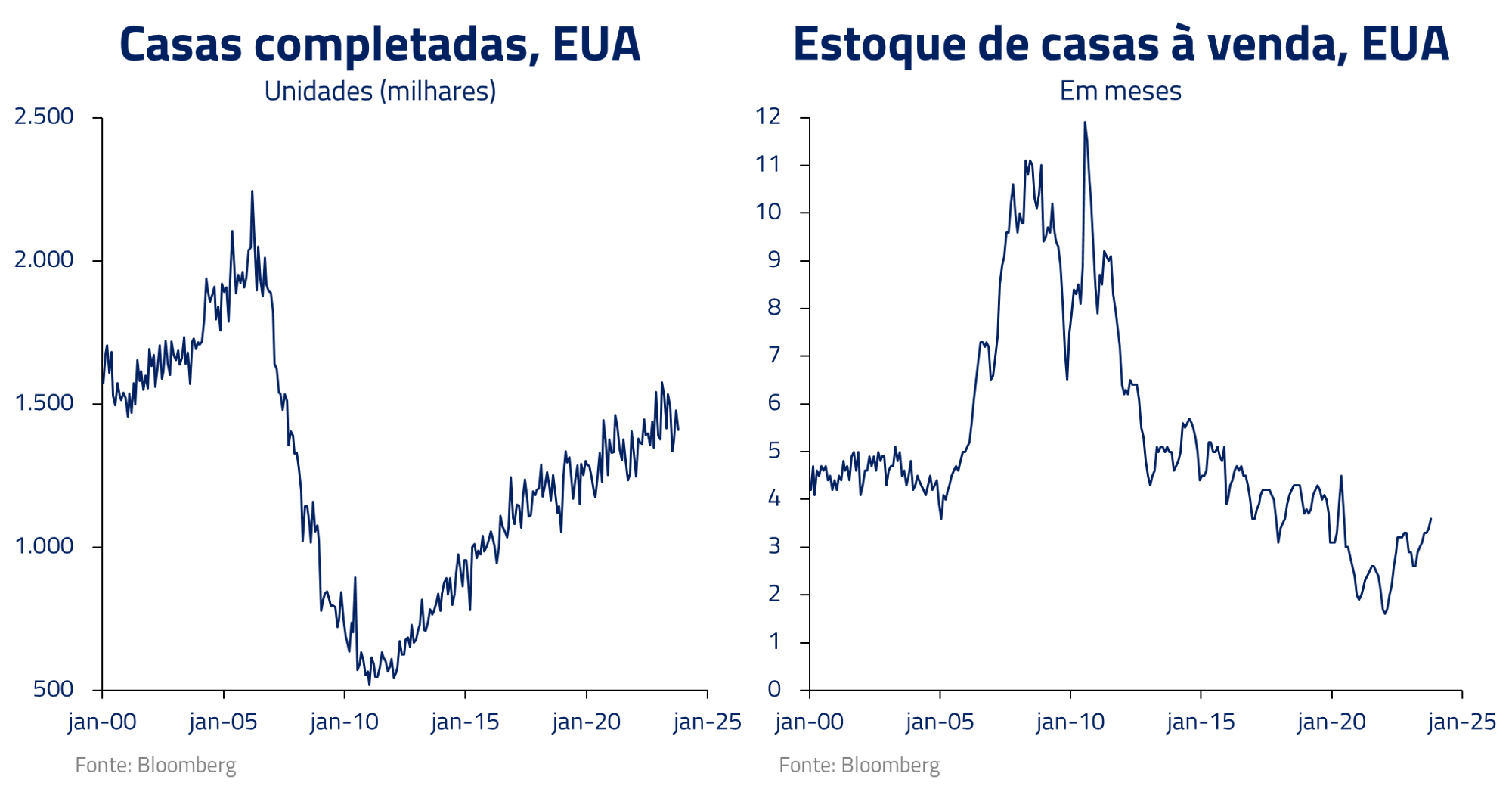

Outro fator importante para os Estados Unidos evitarem uma recessão foi a resiliência do mercado imobiliário no setor de novas construções. Muito se fala que esse setor representa o ciclo econômico por ser uma das áreas mais cíclicas da economia e, recorrentemente, iniciar um ciclo recessivo.

Entretanto, para esse ciclo, os Estados Unidos chegaram em 2023 com o estoque de casas muito apertado, fruto de um processo restritivo em novas construções após a bolha imobiliária de 2008, quando os estoques se encontravam extremamente elevados. Como consequência, o backlog de construções iniciadas em anos anteriores manteve a atividade resiliente no setor, e a indústria não iniciou um processo de demissões típico de um início de recessão. Descrevemos esse fenômeno em nosso Kinea Insights “Um dia a casa cai?”.

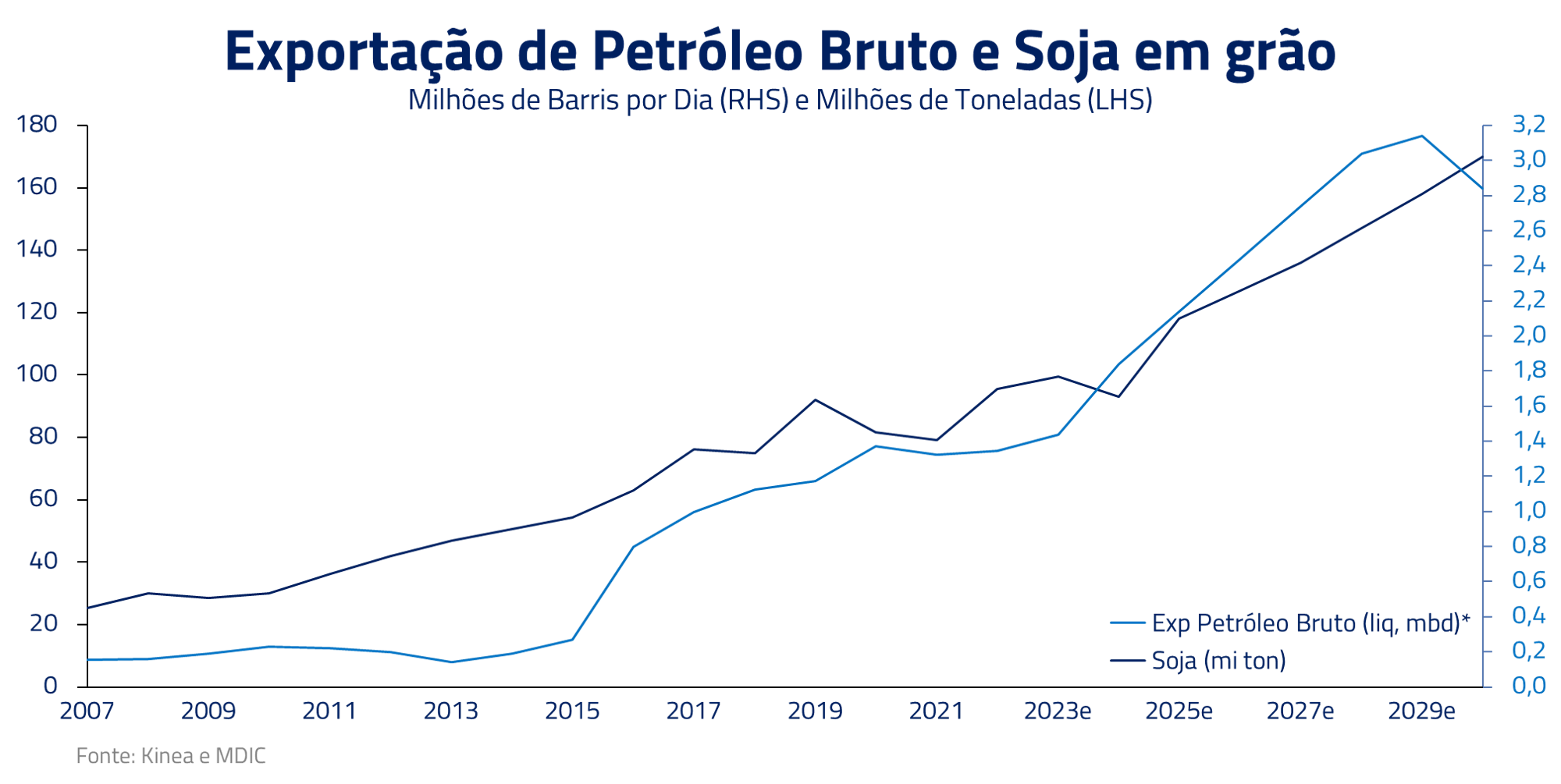

No Brasil, além do fiscal, dois outros fenômenos parecem explicar as constantes surpresas no PIB ao longo do ano. Primeiramente, a quantidade de commodities exportadas pelo país tem sofrido inflexão. Não mais dependemos somente dos preços dessas commodities, pois tanto em grãos como em petróleo temos crescido a quantidade de forma substancial, afetando não somente nosso PIB, como também nossa conta corrente.

Em segundo lugar, um efeito mais difícil de ser mensurado, mas certamente presente nas constantes surpresas do PIB brasileiro, parece ser o benefício de diversas reformas efetuadas desde o governo Temer, como a trabalhista, que hoje sugerem um PIB potencial maior que o esperado. Muito se discutiu ao longo dos últimos anos o que essas reformas estariam gerando para o país, e a resposta parece estar nos números atuais.

Em segundo lugar, um efeito mais difícil de ser mensurado, mas certamente presente nas constantes surpresas do PIB brasileiro, parece ser o benefício de diversas reformas efetuadas desde o governo Temer, como a trabalhista, que hoje sugerem um PIB potencial maior que o esperado. Muito se discutiu ao longo dos últimos anos o que essas reformas estariam gerando para o país, e a resposta parece estar nos números atuais.

Por que as tendências no Brasil foram tão difíceis para o mercado em 2023?

Um grande desafio para gestores em 2023 foi a dificuldade na identificação de tendências em diversos ativos globais e no Brasil.

Começando pelo nosso país, juros passaram por quatro tendências distintas durante o ano: um primeiro movimento de aversão ao risco após as eleições presidenciais, seguido de um movimento de fechamento de juros com a expectativa de cortes do Bacen, e novamente um período de aversão ao risco com a elevação dos juros nos Estados Unidos; e outro de fechamento com a expectativa de cortes do FED.

Em nossos fundos, navegamos bem pelas tendências dos juros brasileiros durante o ano. Com uma visão desinflacionária, iniciamos o ano aplicados em juros, movendo para uma posição neutra quando a taxa terminal se encontrava próxima a 9% e os juros longos nos Estados Unidos iniciaram seu processo de abertura. No final do ano, voltamos para um posicionamento aplicado, o qual mantemos até o momento que escrevíamos essa carta.

Embora tenhamos navegado bem por essas tendências, estando do lado certo da maioria dessas inflexões, reconhecemos a dificuldade desses movimentos e o fato que esses foram responsáveis por boa parte da má performance da indústria de fundos esse ano.

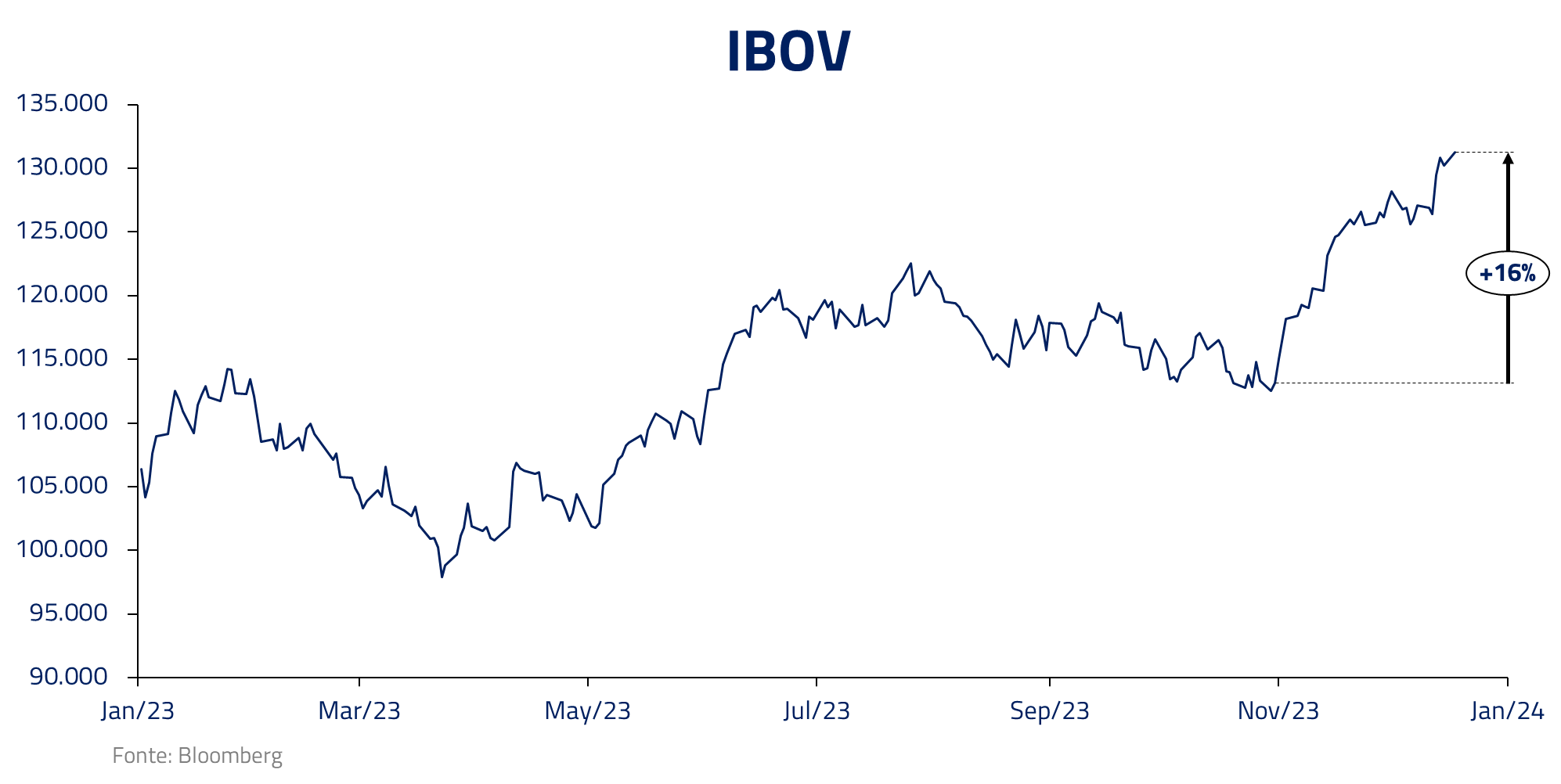

A bolsa brasileira não foi tão diferente. Embora, no momento que escrevíamos essa carta, o IBOV estivesse subindo 20% no ano, quase todo esse retorno se concentrou a partir do mês de novembro, fazendo com que o retorno ajustado ao risco da nossa posição comprada durante o ano tenha sido subpar.

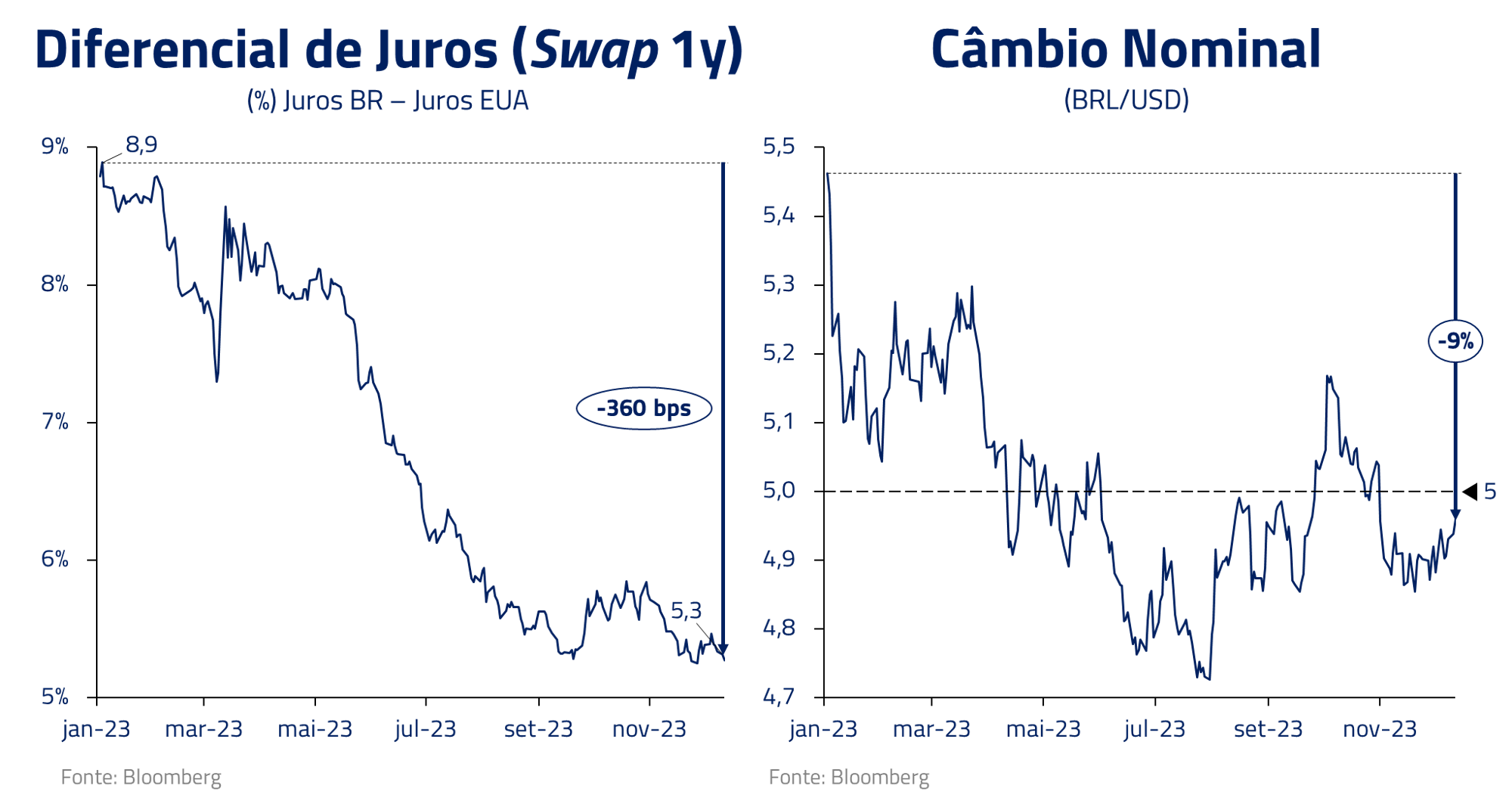

Finalmente, para o Real, o qual praticamente não operamos durante o ano, a tendência da moeda foi contraria à esperada vis-à-vis o início do ciclo de cortes do BACEN, combinado com abertura das taxas longas americanas, que sugeririam uma depreciação da moeda local. Teimosamente, o Real, que foi muito usado como hedge pelo mercado para posições aplicadas em juros, se valorizou durante o ano, se mantendo abaixo do patamar de 5 Reais / Dólar.

Estados Unidos: tendências difíceis no ano, mas capturamos bem o juros e o dólar

Os Estados Unidos possivelmente foram a geografia para a qual tivemos maior dificuldade de identificar as tendências de mercado em 2023, mas navegamos bem nossa exposição nos juros e no dólar.

Em um ciclo econômico padrão, a subida de juros do banco central primeiramente trabalha na redução da atividade econômica, para só depois afetar os números inflacionários.

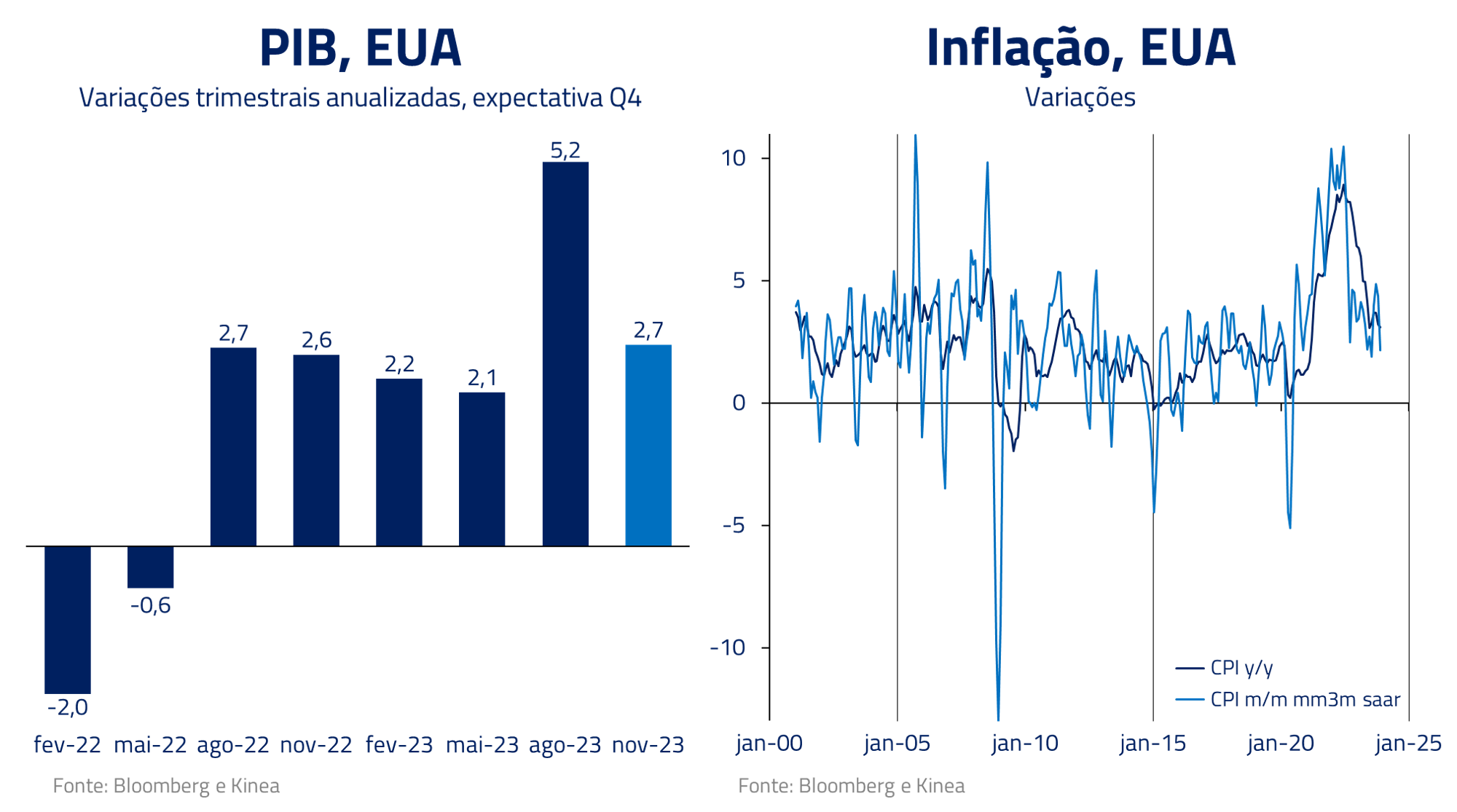

De forma não consensual, a economia norte-americana apresentou aceleração de crescimento durante o ano, combinado com arrefecimento inflacionário, a despeito das sequenciais subidas de juros do banco central. Não fomos capazes de prever esse efeito tão divergente do típico ciclo econômico.

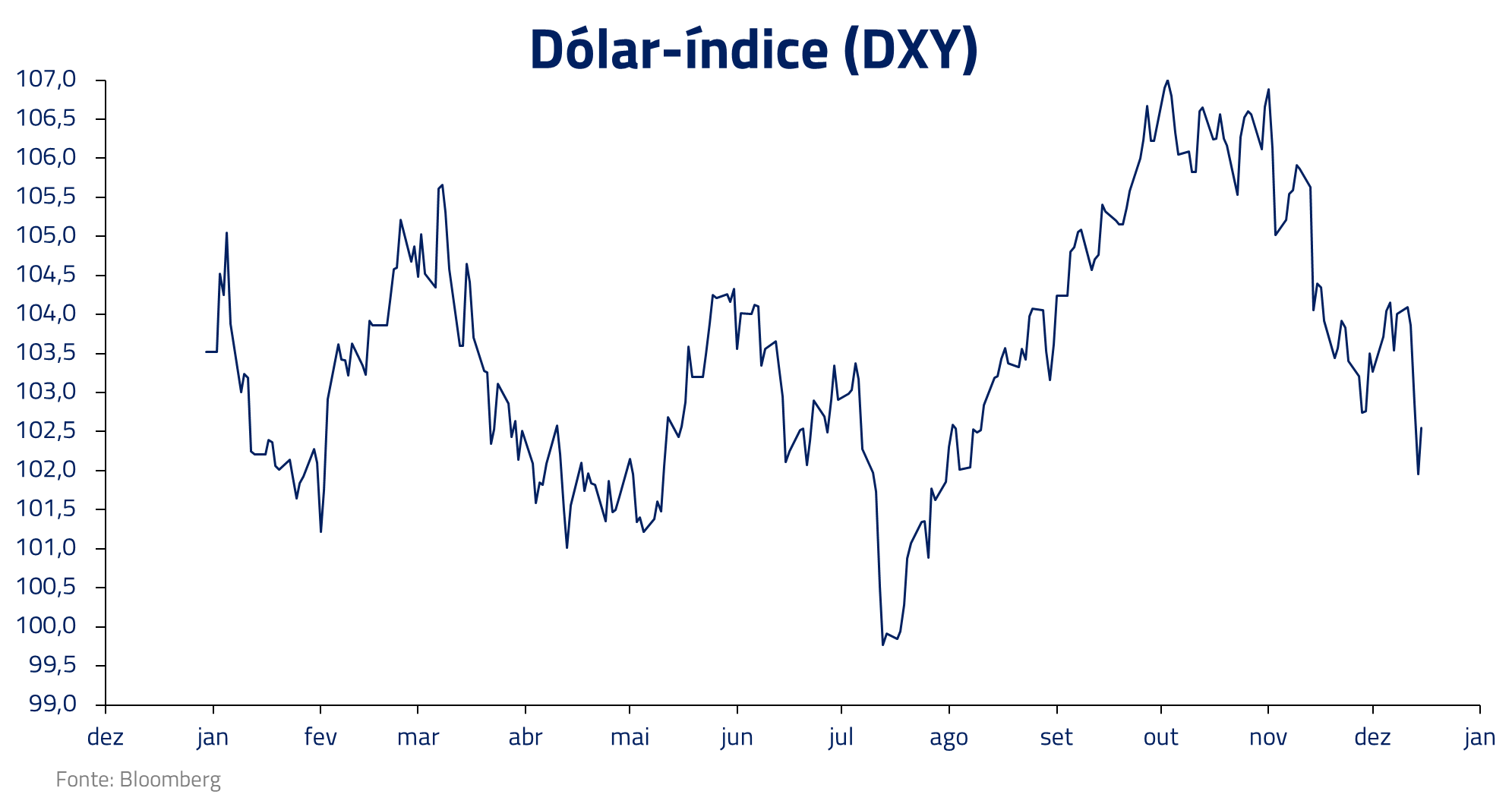

Entretanto, nos juros e no dólar soubemos navegar esse cenário. Primeiramente, na moeda entendemos bem que o diferencial de juros norte-americano seria favorável ao dólar, principalmente contra outras moedas de países desenvolvidos, particularmente contra as moedas europeias.

Documentamos essa visão em nossa carta “O Poderoso Chefão”, e essa se mostrou uma posição vencedora para nossos fundos, particularmente durante o período de abertura das taxas longas nos Estados Unidos.

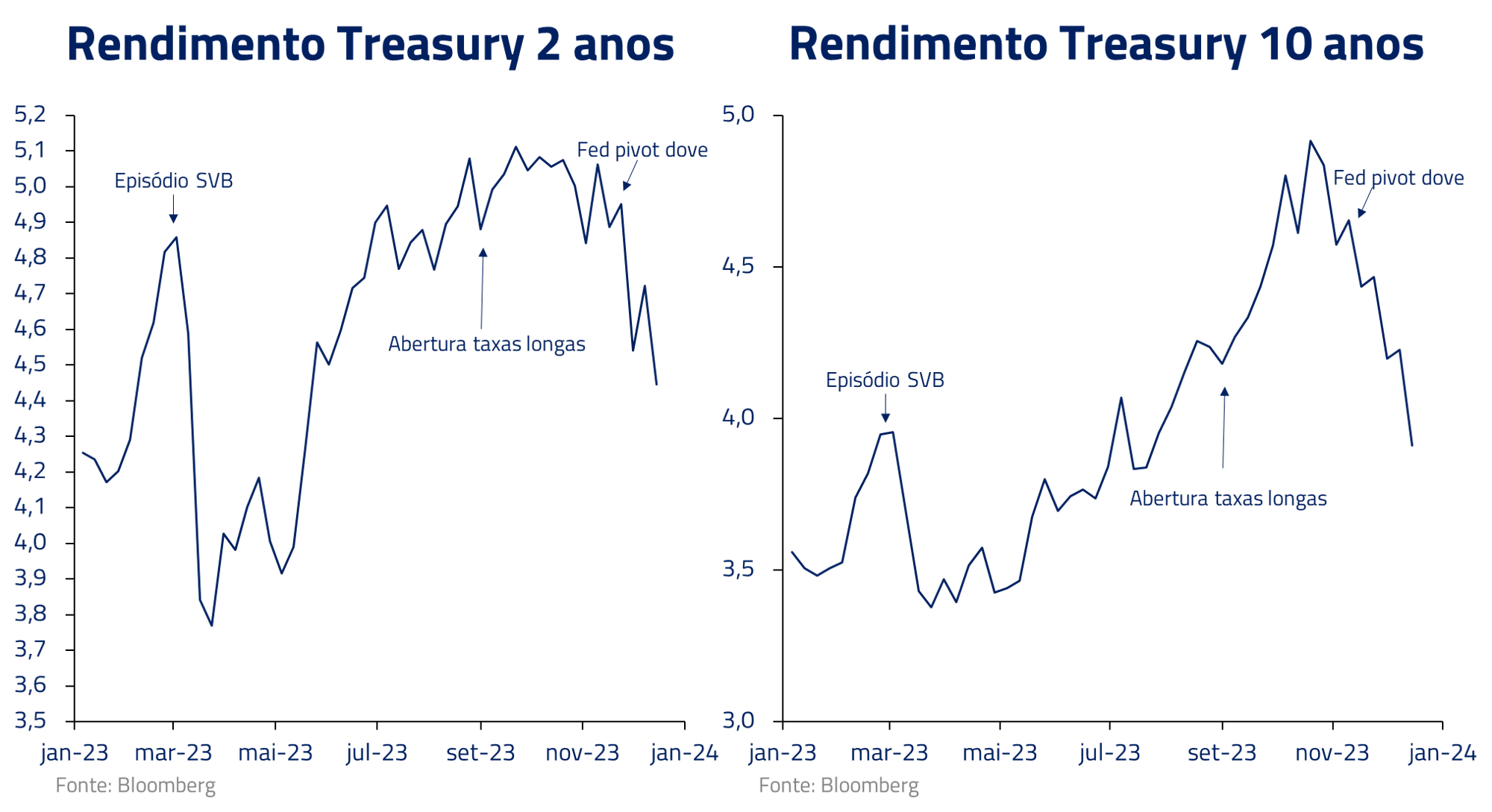

Para os juros, agimos taticamente durante o ano com bons resultados. Particularmente, tomamos os juros americanos após a quebra do SVB, quando nossa leitura da economia era mais resiliente que a do mercado naquele momento.

Não nos beneficiamos de modo significativo da abertura das taxas longas, mas entendemos bem o momento de ficarmos aplicados em taxas globais no final do ano, particularmente na Europa.

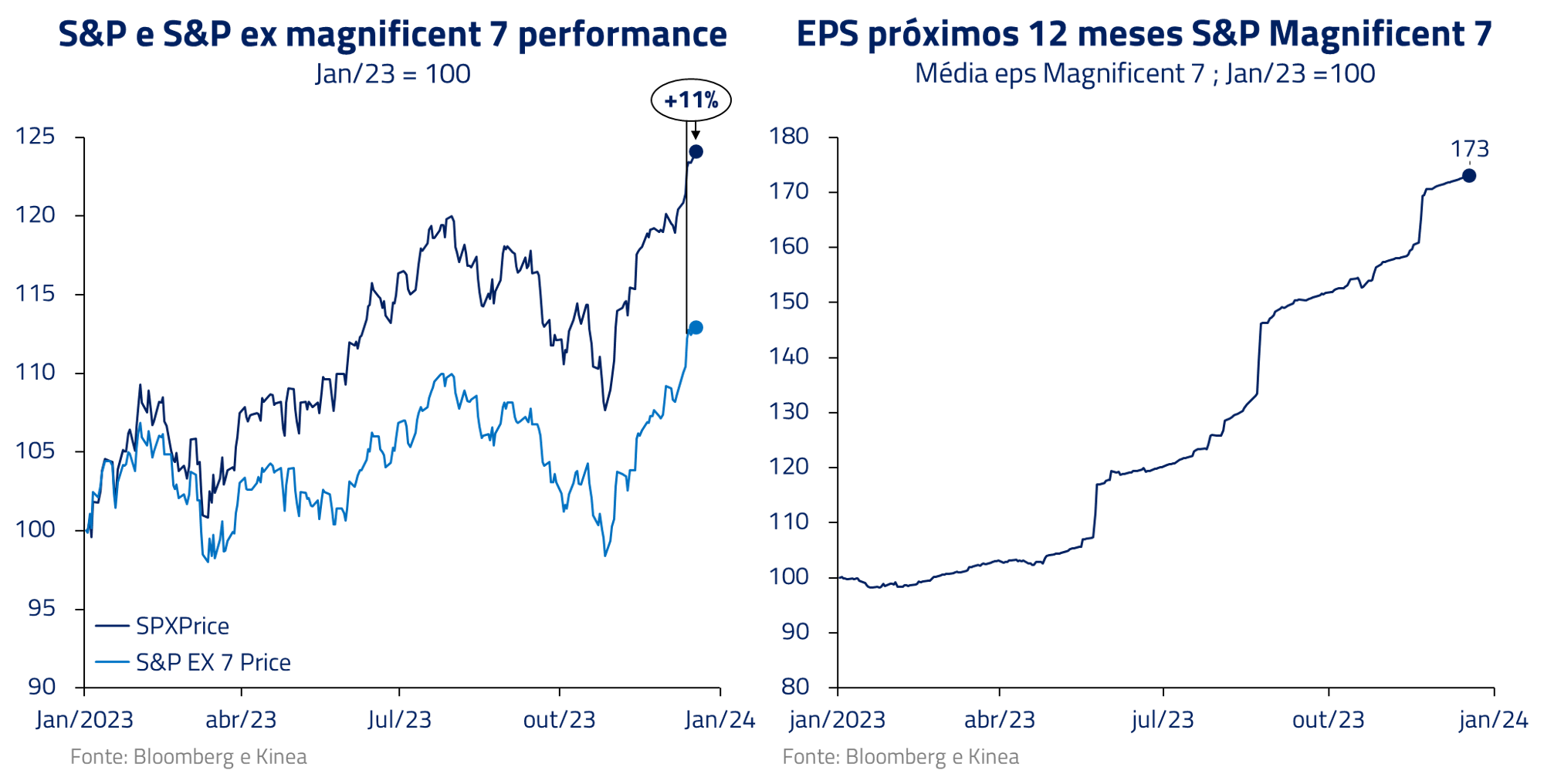

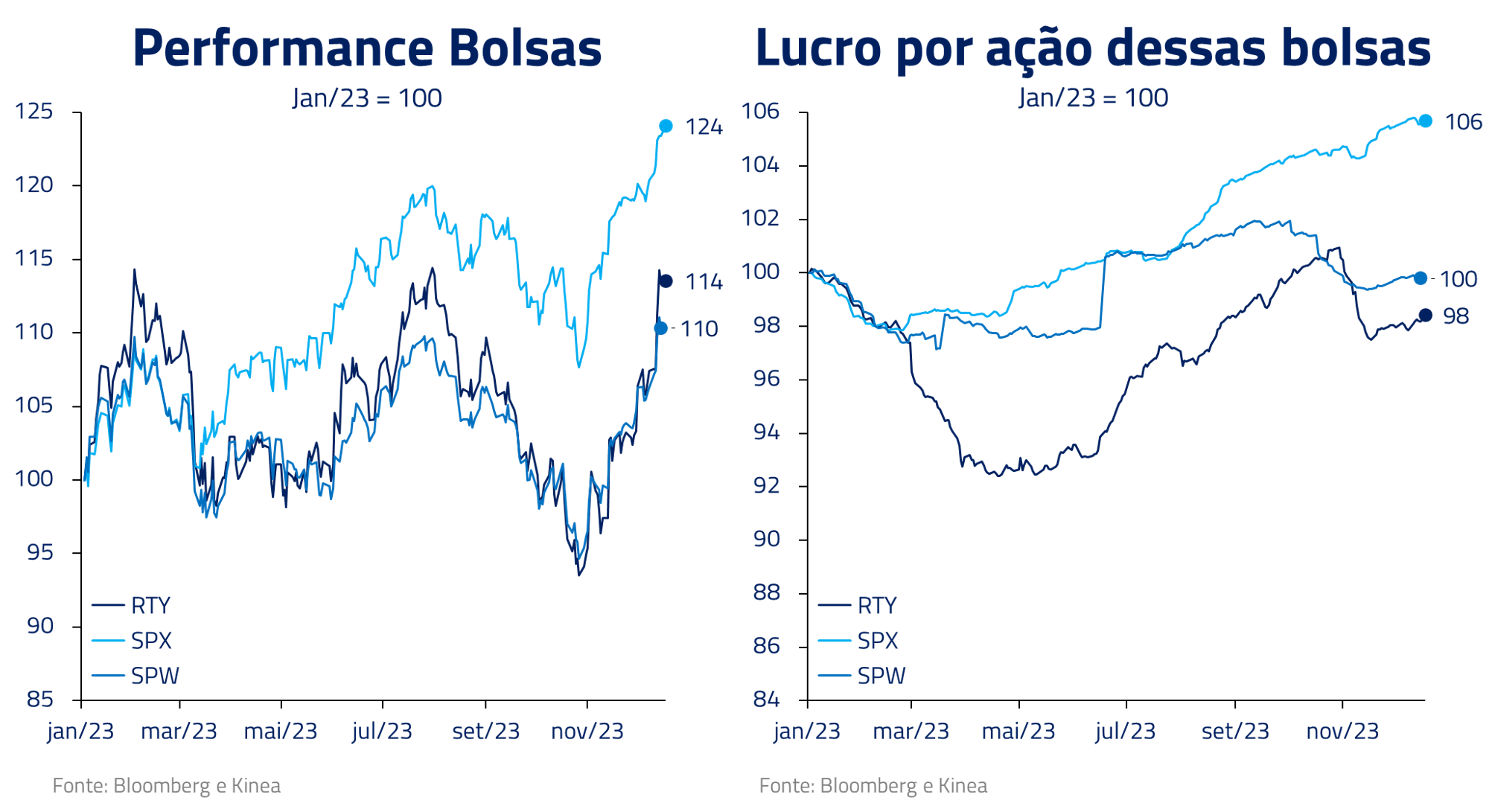

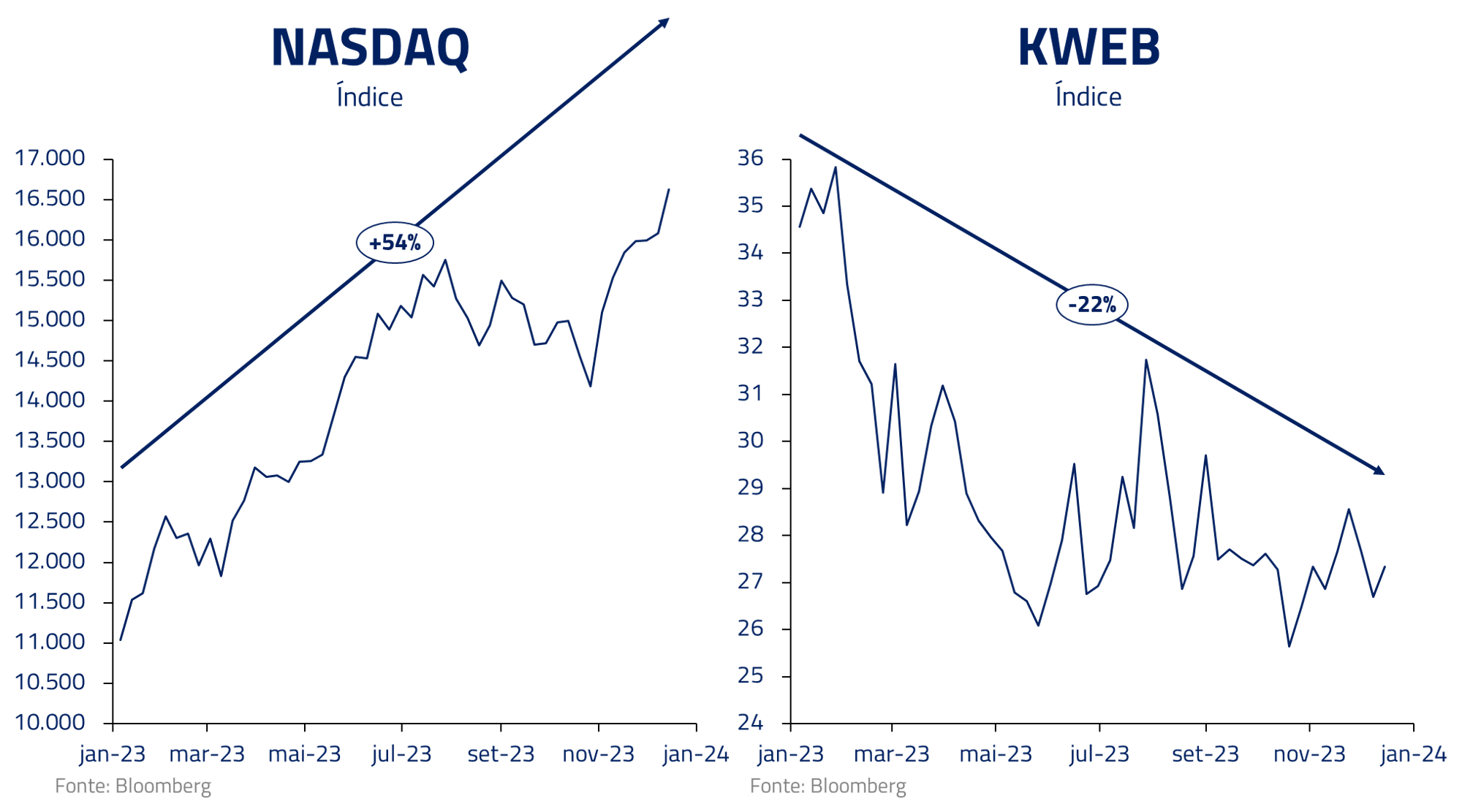

Para a bolsa, nossa posição vendida ao longo do ano no S&P 500 gerou resultado negativo, com o índice subindo 20% no ano quando escrevíamos essa carta, em um movimento muito concentrado nas chamadas “Magnificent 7”, as grandes empresas de tecnologia dos Estados Unidos.

Essas empresas mereceram suas performances esse ano pelos seus resultados, particularmente a Nvidia, fabricante de chips de inteligência artificial. Participamos em algumas dessas posições, como no caso da Microsoft, mas não identificamos toda essa tendência.

Refletimos que nosso principal erro foi ter mantido uma posição vendida nesse índice quando deveríamos ter concentrado nossa posição no Russell ou outros índices globais com menor concentração dessas sete empresas, e que melhor representassem a dificuldade de crescimento de lucros observada no mercado como um todo em virtude do aperto monetário.

China: a esperada recuperação que não ocorreu

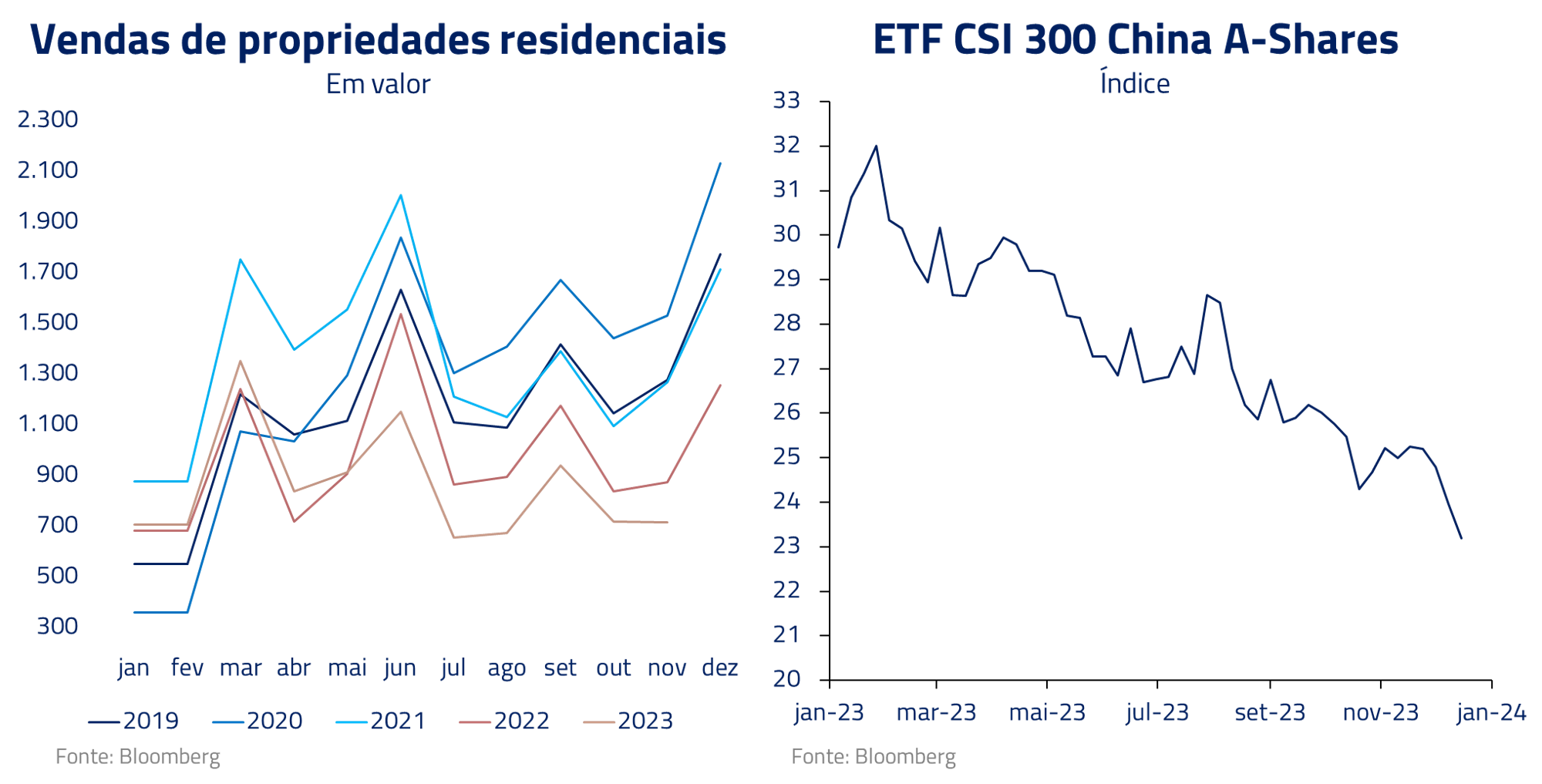

Se por um lado todos esperavam uma recessão que não ocorreu nos Estados Unidos, por outro o mercado tinha a expectativa que a reabertura chinesa pós-Covid traria forte recuperação para os ativos de risco no país.

Entretanto, a despeito de uma quantidade significativa de estímulos, o setor de construção, principal motor da economia Chinesa, responsável por cerca de 25% da economia no agregado, não mostrou sinais de recuperação, com queda de vendas na ordem de 50% desde o seu pico.

Seguindo o ritmo do setor imobiliário, a bolsa chinesa apresentou uma performance dantesca, com o Hang Seng caindo 17% e a bolsa local caindo 5% em um ano em que o S&P 500 subia 20% no momento que escrevíamos essa carta. O setor de tecnologia chinês, a joia da coroa dos ativos locais, caiu mais de 20% em um ano em que a Nasdaq subiu mais de 50%.

De modo geral, sempre fomos céticos sobre a melhora na economia chinesa, dada a gravidade de um processo de desalavancagem geral da economia, que costuma durar anos. Nesse sentido, mantivemos posição vendida na moeda chinesa na maior parte do ano, que gerou retornos positivos.

Por outro lado, tentamos por diversas vezes manter posições compradas na recuperação de ativos chineses, em tamanho relativamente pequeno, para nos vermos constantemente frustrados em nossas expectativas.

Para o próximo ano, em nossa carta de perspectivas (“A Divina Comédia”), colocamos a China em nosso purgatório, e temos baixa visibilidade no momento da possível recuperação chinesa.

Petróleo: os efeitos não antecipados do crescimento da oferta

Outro ativo que surpreendeu o mercado durante o ano foi o petróleo. Com sucessivas ações de corte da OPEP+, combinadas com a reabertura da economia chinesa e o fim da venda de reservas estratégicas americanas, imaginávamos um cenário de aperto da balança durante 2023.

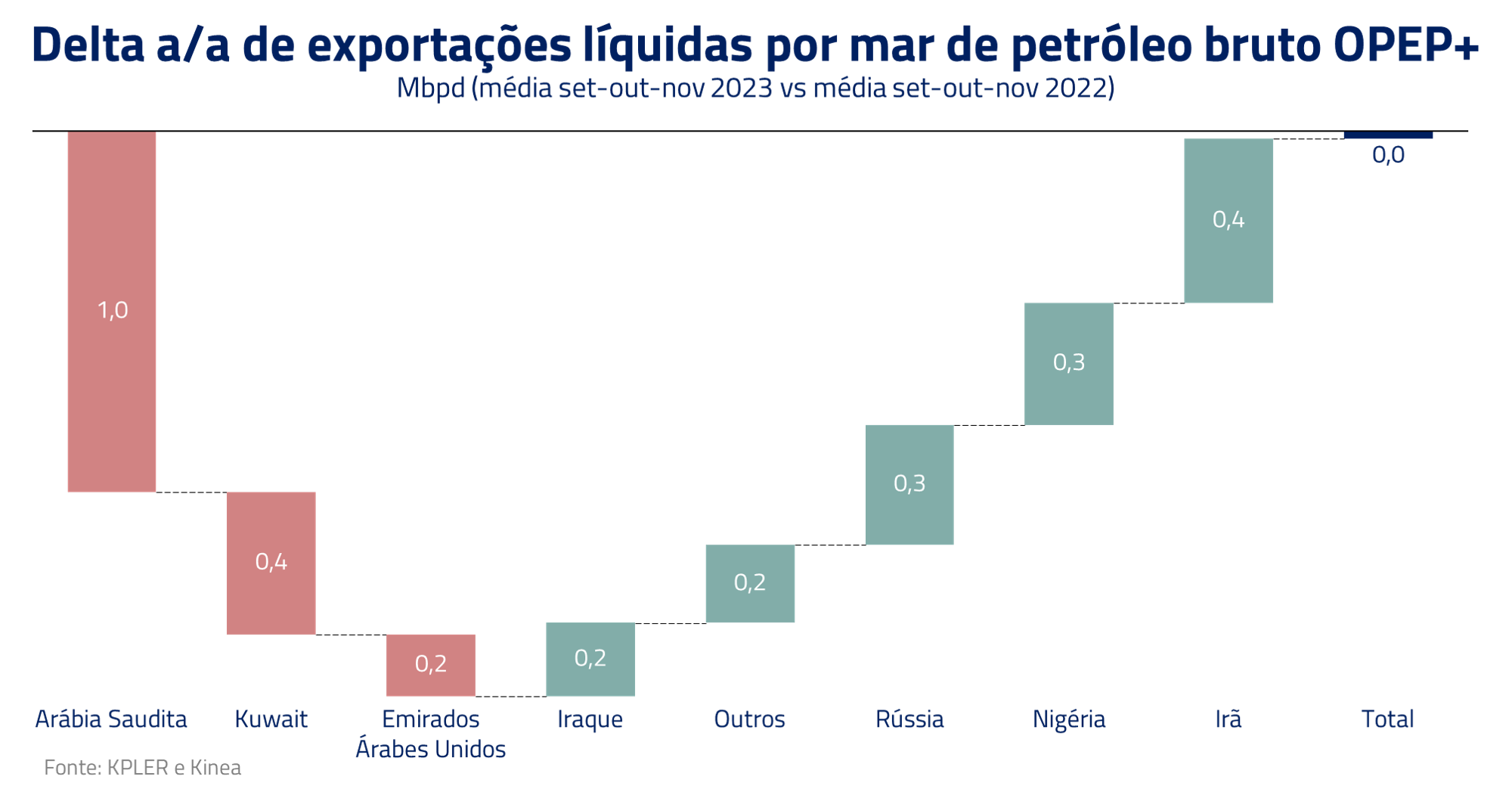

Entretanto, vários fatores contribuíram para que esse cenário não se realizasse em 2023. Primeiramente, com relação a OPEP+, todo corte implementado pelos membros centrais do cartel (Arábia Saudita, Kuwait e Emirados Árabes) foi compensado pelo aumento de exportações dos demais países.

Este aumento dos países não centrais da OPEP+ se deu por três vias: i) Aumento de exportações dos barris sancionados: Irã, Rússia e Venezuela, com o afrouxamento de fiscalização e acordos; ii) Países que estavam produzindo muito abaixo de suas cotas fazendo o catch-up em 2023 após a alta de preços em 2022; iii) Trapaças nas cotas de alguns países, principalmente o Iraque.

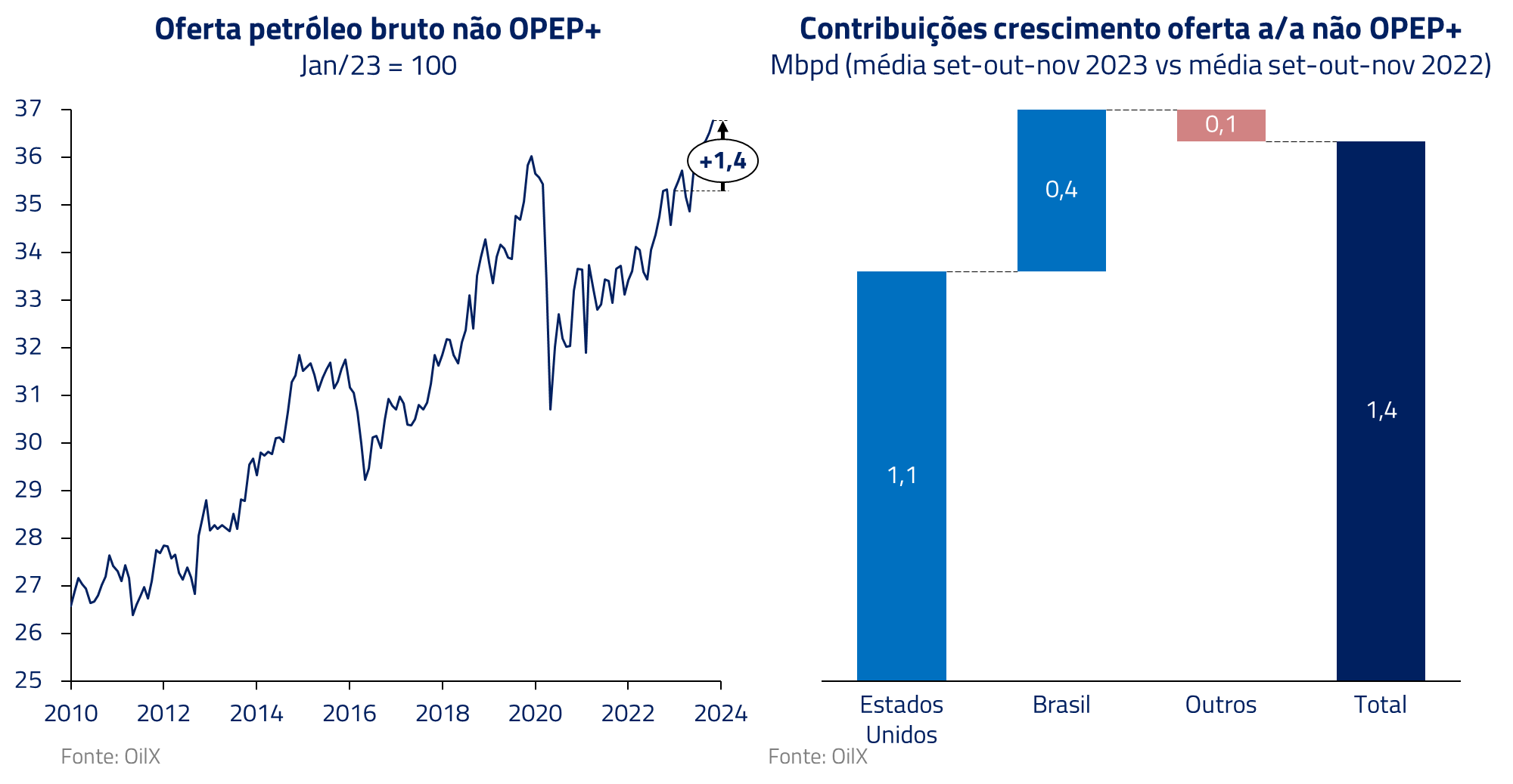

Finalmente, a produção ex-OPEP+ foi mais resiliente que o esperado. Em especial, a produção americana cresceu a despeito da queda de sondas de perfuração no país, com ganhos de eficiência e tecnologia. Um outro país também atingiu um de seus maiores crescimentos na história: o Brasil.

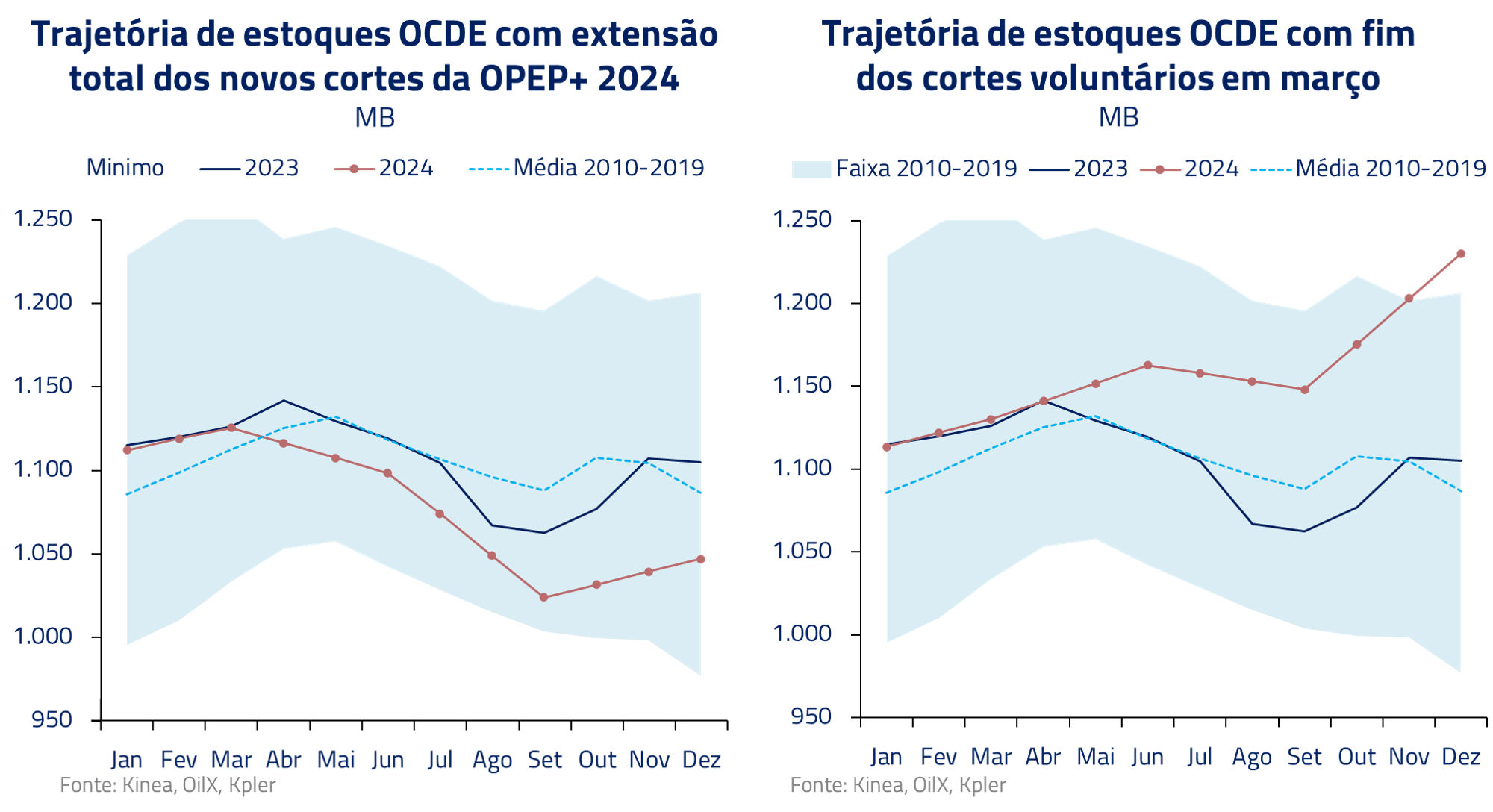

A resultante de todas essas forças, mesmo após o recente corte anunciado pela OPEP+, é uma balança muito mais neutra do que esperávamos, e hoje dependente da extensão dos cortes anunciados pelos Sauditas e aliados para além de março, idealmente até o final de 2024. Atualmente, o acordo dura apenas pelo primeiro trimestre de 2024, mas acreditamos que as balanças frouxas devem forçar o cartel a estender os cortes para o final do ano.

No entanto, nossa visão é que o crescimento da oferta non OPEP+ colocou o cartel em situação vulnerável. Novas surpresas em oferta e demanda vão custando cada vez mais caro para o Cartel, ao passo que surpresas positivas são combatidas por ampla capacidade ociosa de produção.

Dessa forma, colocamos em nossa carta de perspectivas para 2024 (“A Divina Comédia”) o petróleo como habitando o purgatório dos ativos: sem força para subir, mas ainda sustentado pelo cartel, em níveis mais baixos que o atual.

***

O estoicismo do imperador Marco Aurélio nos ensina a resiliência diante de obstáculos, sempre combinada com reflexão e autoexame de nossas ações, aceitando e nos adaptando aos fatores externos que não somos capazes de controlar.

É com essa mentalidade, criando times e processos virtuosos, que nós da Kinea cuidamos dos recursos de nossos clientes. Mantemos uma postura de aprimoramento constante, adaptação às circunstâncias de mercado, e humildade diante de todo o conhecimento que diariamente temos que buscar para alocarmos recursos de maneira eficiente.

Conforme mencionamos em nossa carta de perspectivas para 2024 (“A Divina Comédia”), iniciamos o ano com perspectivas mais positivas para os ativos de risco no Brasil e no exterior, como consequência do previsto afrouxamento monetário a ser conduzido por diversos bancos centrais, de um cenário global de inflação convergente e de um crescimento perto do potencial na maioria das principais geografias.

Nossas preferências, indicadas na carta, estão nos mercados emergentes, em renda fixa e bolsa, particularmente no Brasil. Também gostamos de áreas de crescimento estrutural nos Estados Unidos, como o urânio, biotech e semicondutores, e ativos que devem se beneficiar globalmente de uma gradual recuperação dos indicadores antecedentes da economia global (PMIs) ao longo do próximo ano.

Desejamos um feliz 2024 a todos e estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos