UM VELHO ROTEIRO NO BRASIL, REFLEXÕES SOBRE A GUERRA E O PROTAGONISMO DOS JUROS GLOBAIS

Em “Era Uma Vez em… Hollywood”, Quentin Tarantino retrata a Los Angeles de 1969 – nostálgica, bela e melancólica, mas também marcada pelo fim de uma era. Rick Dalton, personagem de Leonardo DiCaprio, tenta preservar sua relevância em uma indústria que já mudou. O cenário ainda parece familiar, os personagens ainda tentam repetir antigos roteiros, mas a realidade começa a impor um novo regime.

O filme é, acima de tudo, uma reflexão sobre a dificuldade de aceitar que o mundo mudou – e sobre como a nostalgia, por mais sedutora que seja, não substitui a necessidade de adaptação.

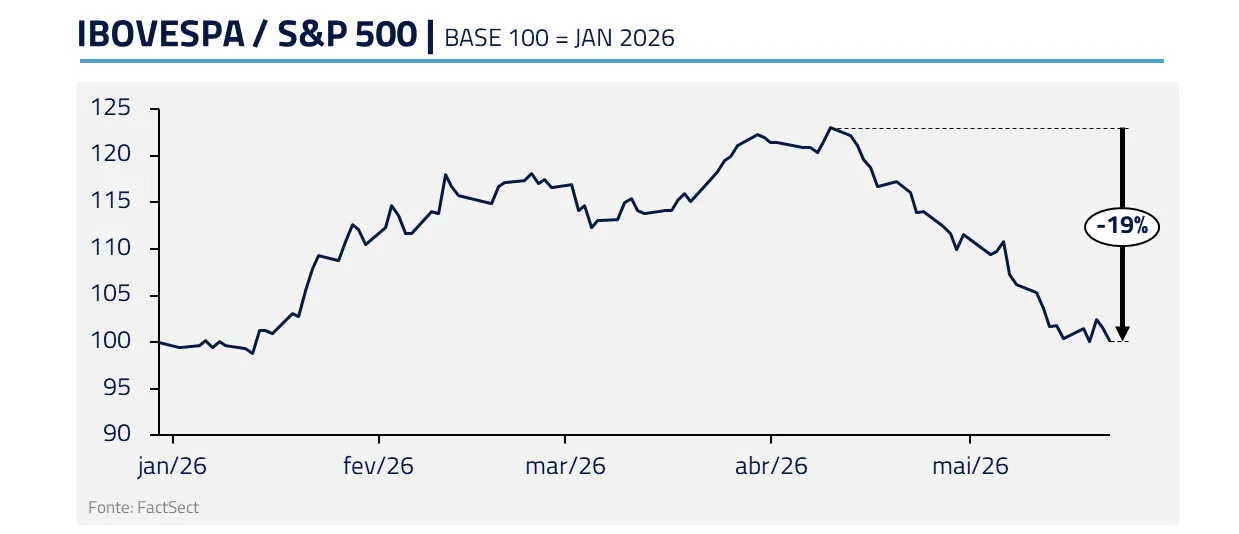

O Brasil vive algo parecido; um país preso entre a lembrança de um potencial que nunca se realizou plenamente e a dureza de um presente que segue exigindo mais do que promessas antigas. Juros altos, inflação resiliente, inadimplência elevada e baixa visibilidade eleitoral formam um pano de fundo difícil. Ao mesmo tempo, eventos recentes no campo político reduziram, na percepção do mercado, a esperança de uma alternância de governo e elevaram o prêmio de risco embutido nos ativos brasileiros.

Com isso, os ativos locais voltaram a sofrer. Bolsa, juros e moeda passaram a refletir um roteiro mais complexo: o de um Brasil antigo, ainda carregado por problemas conhecidos, tentando encontrar espaço em um mundo que mudou: mais competitivo, mais tecnológico, mais fiscalmente exigente e menos tolerante a improvisos.

Como no filme de Tarantino, a nostalgia não resolve o futuro. O Brasil precisa deixar de se prender a antigos roteiros e reconhecer que o mundo mudou. Sair desse ciclo exige transformação, adaptação, disciplina institucional e aumento de produtividade, só assim o país poderá finalmente realizar o potencial que há tanto tempo promete.

Mas a nostalgia brasileira não é a única em cena. Outro protagonista deste cenário é a reprecificação dos juros norte-americanos que afeta diretamente diversos mercados globais. Também refletimos sobre os contínuos impactos do conflito no Irã e sobre a aceleração dos mercados de tecnologia nos Estados Unidos e na Ásia.

BRASIL: LUZ, CÂMERA, ELEIÇÃO

O Brasil começou o ano embalado por um roteiro relativamente conhecido: expectativa de corte de juros, alguma possibilidade de alternância política, atividade ainda forte, desemprego baixo, inflação de serviços elevada, mas inflação de bens mais comportada. Esse conjunto permitia imaginar um Banco Central iniciando um ciclo de flexibilização monetária e uma bolsa beneficiada por queda de juros, fluxos externos e reprecificação eleitoral.

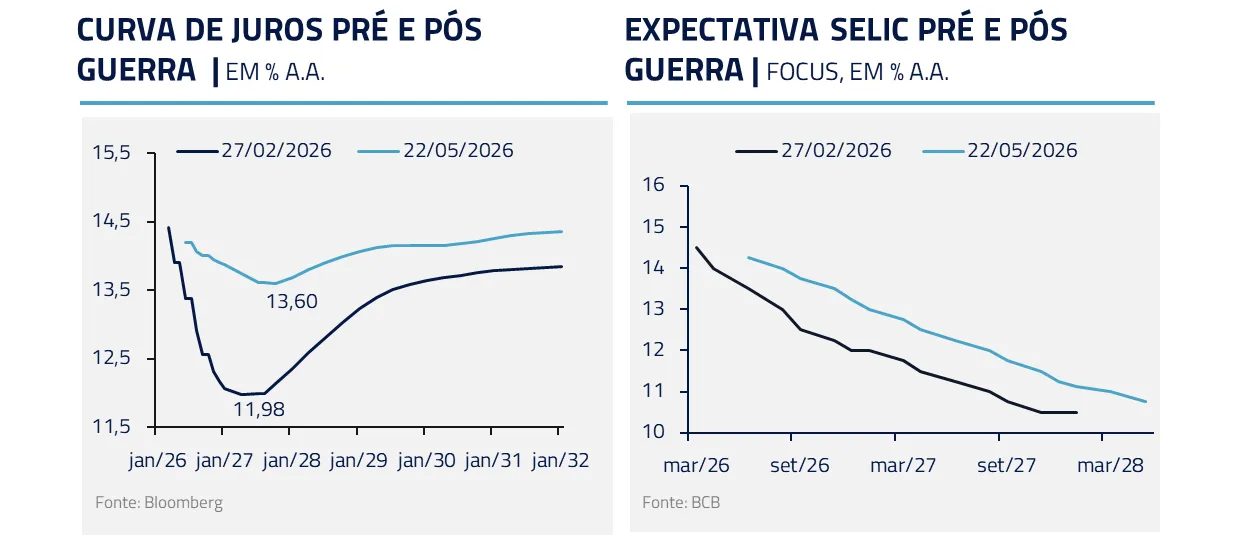

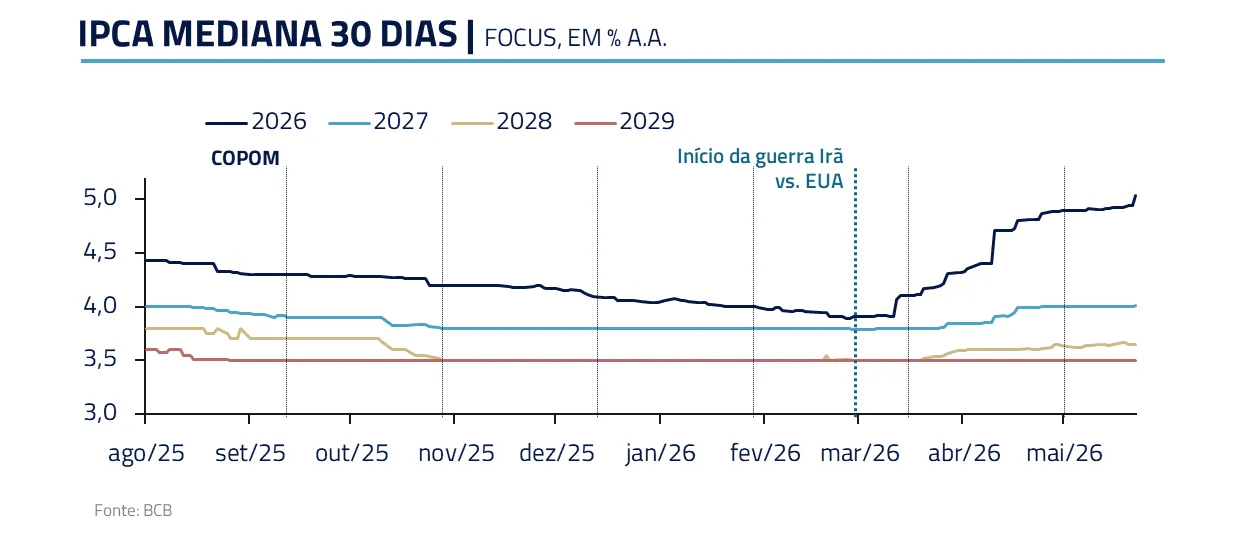

Mas o roteiro mudou. A alta do petróleo reduziu a âncora que vinha da inflação de bens e alimentos. Ao mesmo tempo, a abertura das taxas de juros globais pesa sobre um país endividado, com necessidade elevada de financiamento e conta corrente mais pressionada. O Brasil entra, assim, em um ambiente em que o espaço para corte de juros diminuiu.

A Selic, hoje em 14,5% ao ano, segue sendo um obstáculo importante para ativos de risco. O Banco Central reduziu os juros em abril, mas sem indicar claramente os próximos passos. A guerra no Oriente Médio e a deterioração das expectativas tornaram o trabalho da autoridade monetária mais complexo.

Com juros nominais tão altos, o custo de oportunidade de carregar ações brasileiras permanece elevado. E, se o Banco Central perde confiança na trajetória de inflação por causa do choque de petróleo, das expectativas e da inflação de serviços, a chance de um ciclo relevante de cortes fica postergada.

Soma-se a isso a intensificação das medidas do governo federal que incluem programas de crédito mais acessíveis para determinados grupos e renegociações de dívidas, com o objetivo claro de estimular o consumo.

A consequência é uma economia que pode continuar quente por algum tempo, mas com menor capacidade de transformar crescimento corrente em expansão sustentável de investimento privado.

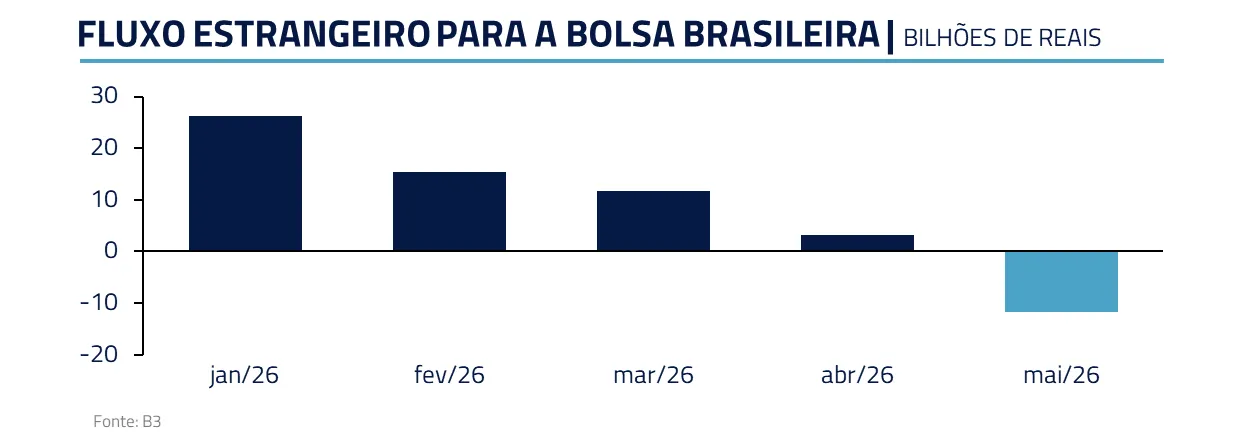

O componente político também perdeu força como catalisador imediato. A possibilidade de alternância de governo ainda existe como cenário, mas o mercado parece menos disposto a antecipar esse prêmio em um mundo de juros globais mais altos, inflação pressionada e conflito geopolítico aberto.

A nostalgia de uma reprecificação rápida talvez tenha dado lugar a uma realidade mais dura: sem queda clara de juros, sem melhora fiscal e sem ancoragem inflacionária, o Brasil precisa entregar mais do que esperança.

ESTADOS UNIDOS: QUANDO OS JUROS ROUBAM A CENA

Durante muitos anos, os mercados se acostumaram a um mundo em que o custo de capital parecia quase uma abstração. Entre 2010 e 2020, as principais economias globais foram o símbolo máximo desse regime: juros próximos de zero, inflação inexistente, bancos centrais sempre dispostos a sustentar o preço dos ativos e investidores condicionados a acreditar que qualquer abertura de taxas seria temporária.

Esse mundo parece cada vez mais no passado. Hoje existe novamente um custo real para carregar tempo, risco e dívida. A parte longa das curvas globais deixou de ser coadjuvante e voltou a ser protagonista. Quando os juros sobem, eles mudam o preço de quase tudo: ações, moedas, crédito, imóveis, dívida soberana e empresas. É como se o mercado estivesse descobrindo que o roteiro antigo já não serve, e que insistir nele talvez seja apenas uma forma elegante de nostalgia.

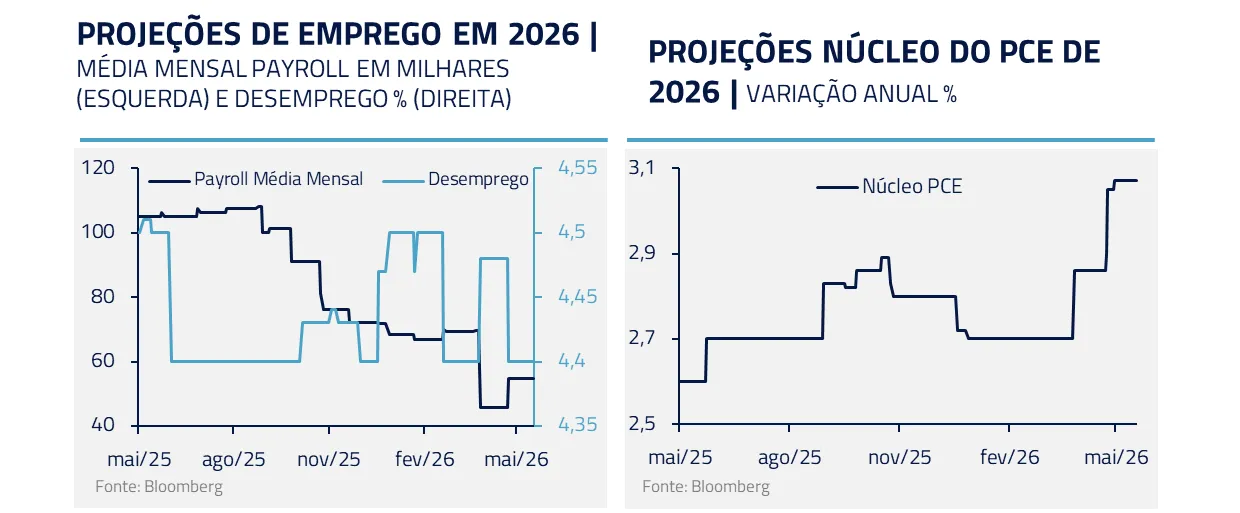

Nos Estados Unidos, essa mudança aparece com força. O mercado começou a ver o filme de 2026 na expectativa do retorno do ciclo de corte de juros pelo Fed, sustentado por um futuro governor que via no choque de produtividade da inteligência artificial e na fragilidade do mercado de trabalho a combinação necessária para retirar aperto monetário do sistema.

Mas, como em um plot twist de Hollywood, o choque inflacionário do petróleo encontrou uma economia com renovada resiliência, seja pela continuidade do ciclo de investimento em inteligência artificial, seja na própria estabilização do mercado de trabalho em níveis que voltaram a jogar assimetria de queda da taxa de desemprego.

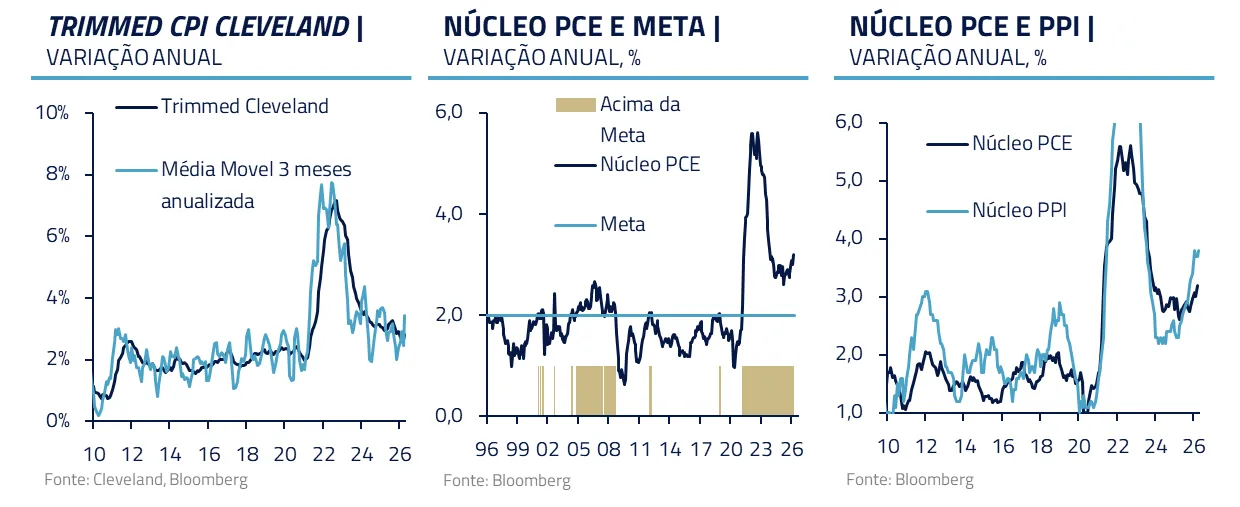

Ainda que se argumente que os investimentos em I.A. vão seguir gerando produtividade e controlando direta e indiretamente a inflação, está cada vez mais difícil encontrar métricas que sugiram conforto para o Fed em seu mandato dual. Cinco anos após a pandemia, não só as métricas subjacentes ainda estão muito fora de uma trajetória compatível com a meta, mas os novos choques de custos já se manifestam claramente no atacado¹.

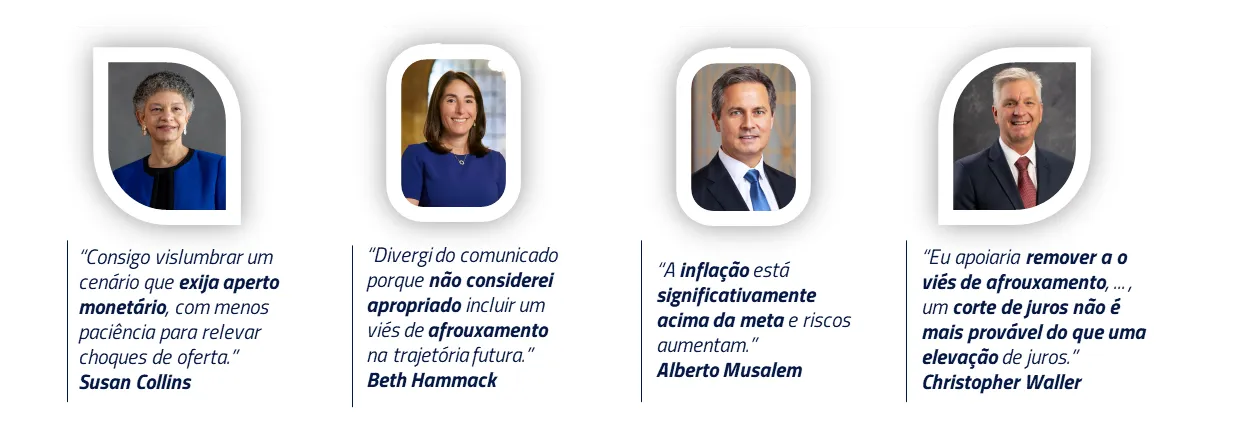

Em vez de usar o roteiro que vinha desenvolvendo há algum tempo, Kevin Warsh¹ agora se vê assumindo um Fed com roteiro adaptado, com vários dos seus colegas já passando a alertar novamente sobre a proeminência do problema inflacionário. A tendência é que, institucionalmente, a comunicação do Fed passe a contemplar a simetria dos riscos, o que seria o carimbo oficial para que novas altas de juros sejam uma opção na mesa.

¹Kevin Warsh tem argumentado que as métricas aparadas de inflação deveriam ser mais o foco do que necessariamente o Core PCE (inflação ex-alimentos e energia), que atualmente é a métrica de inflação subjacente mais considerada pelo Fed e pelos analistas.

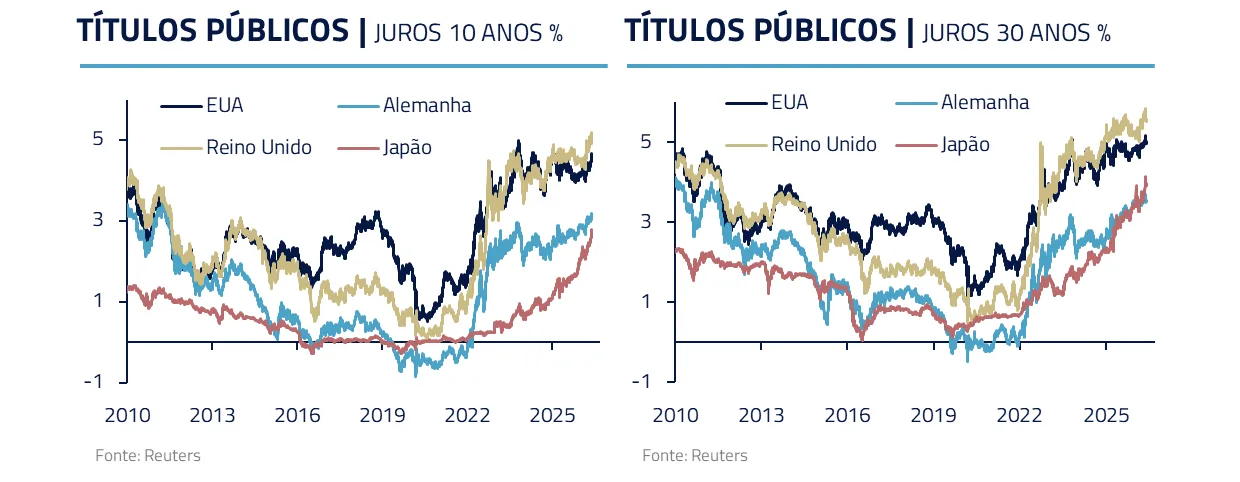

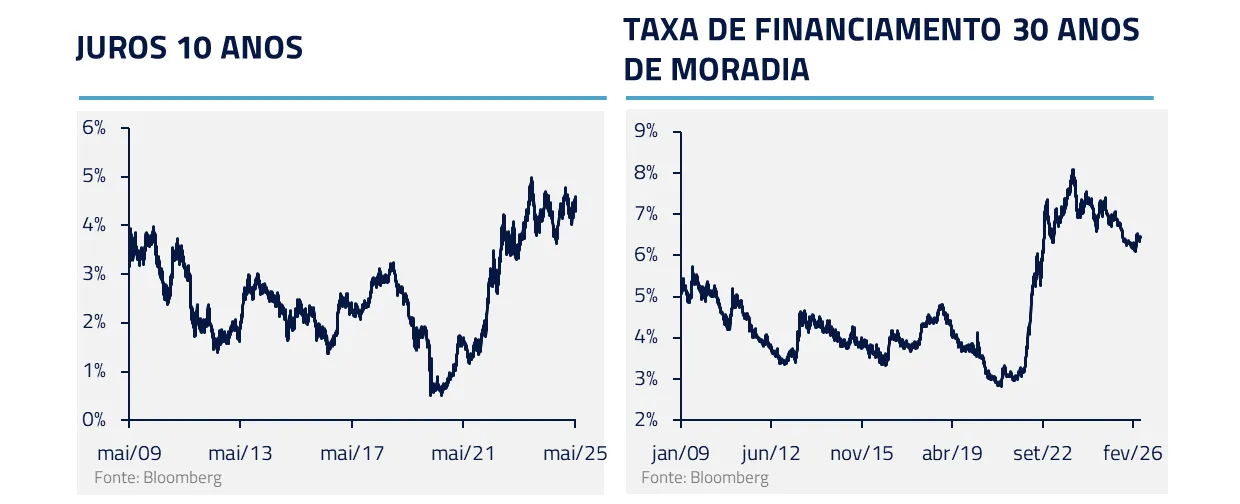

Com o horizonte para a resolução do conflito ainda em aberto e a até então assimetria da função de reação do Fed na direção do emprego, a combinação de atividade resiliente, pressão inflacionária e déficit elevado empurrou a parte longa da curva americana para níveis que o mercado não via há quase duas décadas. O rendimento do título do Tesouro de 30 anos voltou para a região de 5,1% – maior nível desde 2007 –, enquanto os juros de 10 anos se aproximaram de 4,6%. Mais que o número em si, importa a mensagem: o mercado está exigindo mais prêmio para financiar o tempo longo.

Esse movimento começa a dividir o próprio mercado acionário americano em dois universos. De um lado, há a economia da inteligência artificial, ainda alimentada por revisões de investimentos, escassez de capacidade e ganhos concentrados em alguns poucos vencedores. De outro, há o restante do índice, muito mais sensível a juros: construção civil, setor imobiliário, consumo discricionário, empresas alavancadas e negócios dependentes de financiamento barato.

Para esses setores, a abertura dos juros longos não é abstração. Ela aparece no custo da hipoteca, no financiamento ao consumidor, no desconto dos fluxos de caixa e na redução da disposição das famílias a consumir. Entretanto, no agregado, a economia americana não parece fraca. O problema é justamente o contrário: ela ainda roda forte o suficiente para impedir um alívio monetário agressivo, mas já carrega inflação e dívida suficientes para tornar os juros longos uma ameaça ao preço dos ativos.

A inteligência artificial sustenta uma parte do mercado; a curva de juros pressiona o resto. Essa talvez seja a principal tensão dos Estados Unidos hoje: uma economia que continua inovadora e capaz de gerar grandes ciclos de investimento, mas que já não opera sob o mesmo regime de custo de capital dos últimos quinze anos.

RENDA FIXA INTERNACIONAL: ENTRE A GUERRA E A POLÍTICA

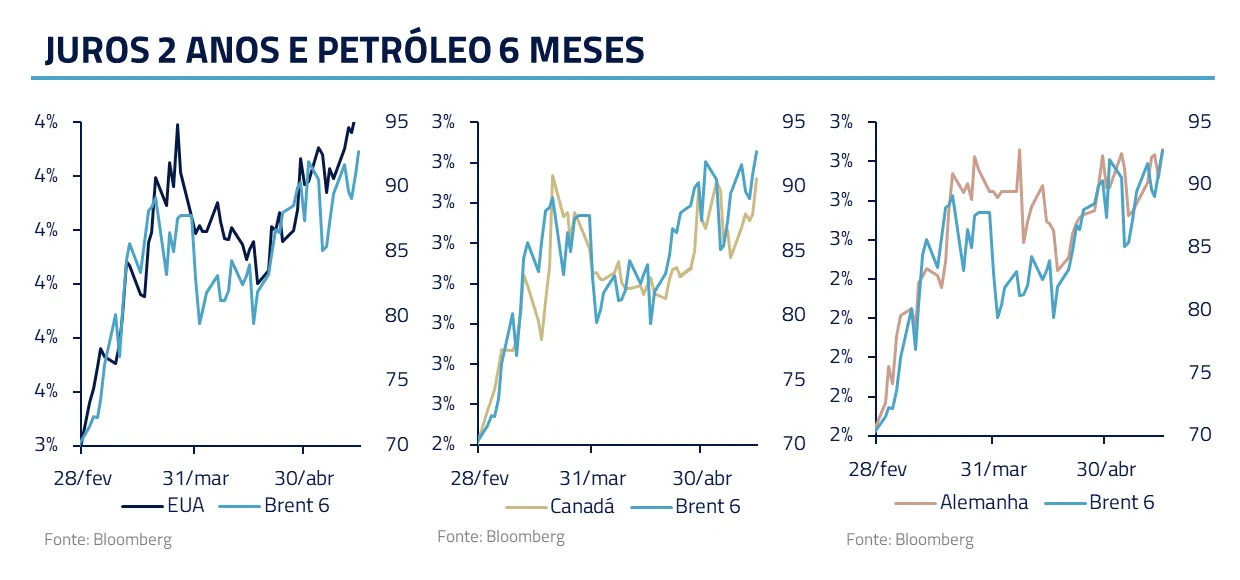

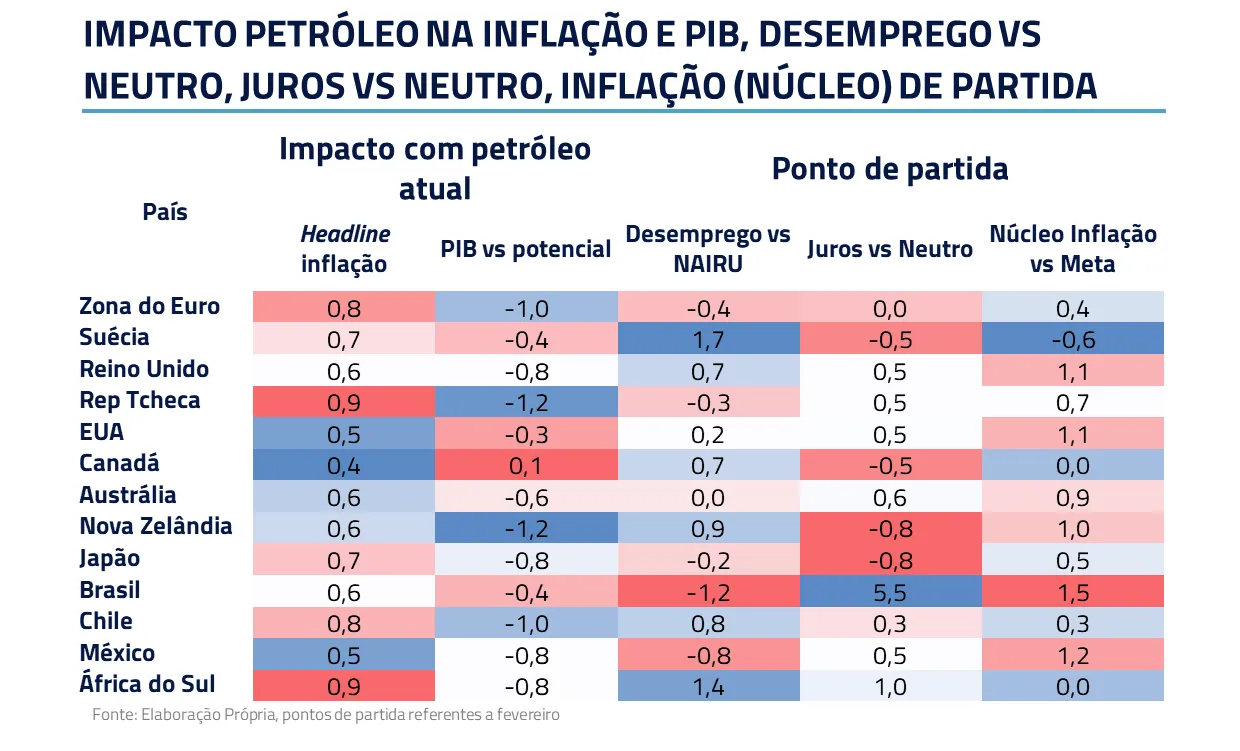

De forma mais ampla, a renda fixa global segue refém dos desenvolvimentos da situação do Oriente Médio e dos preços do petróleo. A distância da meta de inflação e a proximidade do desemprego do nível neutro colocam o Fed como candidato a, de fato, ter que voltar a apertar juros. Mas, embora o choque de petróleo seja inflacionário para o mundo inteiro, nuances importantes qualificam quem estaria mais ou menos propenso a subir juros.

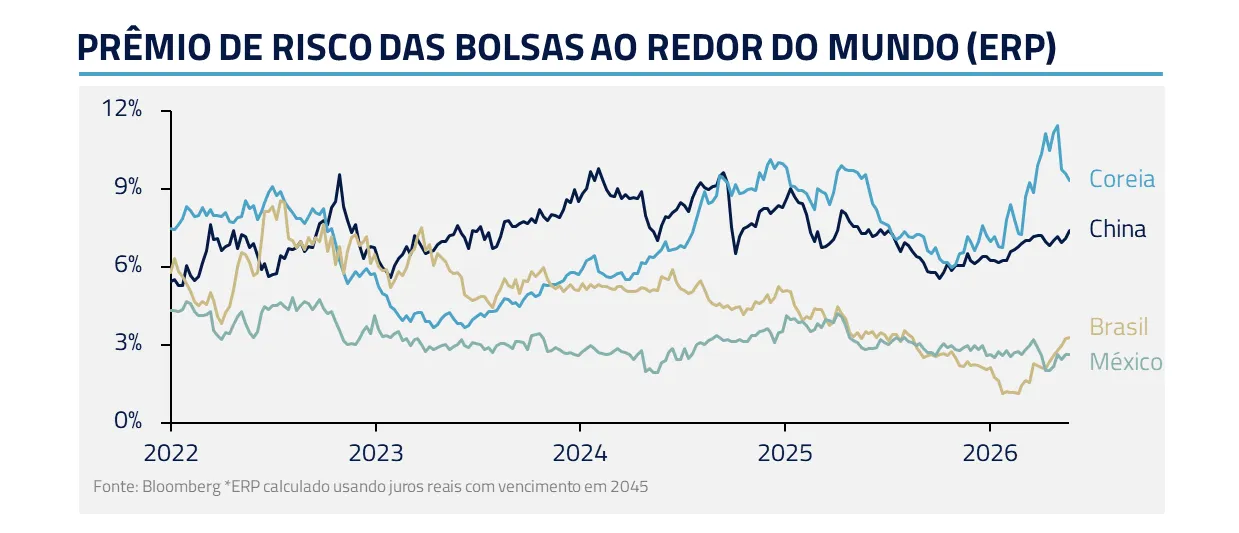

Utilizando esse framework, achamos boas as posições relativas aplicadas em Suécia e Nova Zelândia, assim como posições tomadas no Chile e Estados Unidos. Acreditamos que o mercado já precifica muitas altas em locais onde o ponto de partida fraco acomoda uma maior parte dos efeitos de segunda ordem do petróleo na inflação. A continuidade do conflito deve começar a expor mais essas forças e fragilidades relativas, permitindo uma diferenciação maior do mercado entre os países.

A cena da renda fixa internacional se torna mais dramática a partir da interação entre o choque inflacionário e os atores políticos. Não somente nos EUA o mercado premia a curva a partir da relutância do Banco Central em focar no problema inflacionário e da fragilização do panorama fiscal.

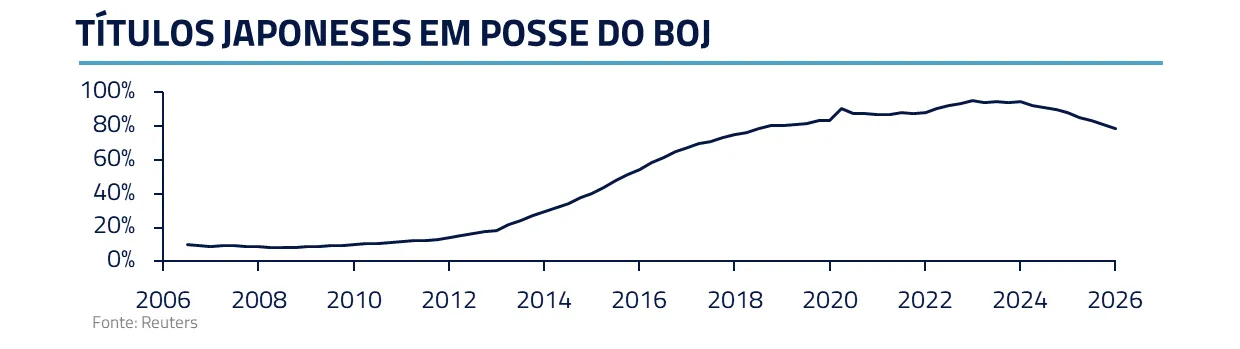

O Japão também tem um Banco Central com dificuldade de ser mais duro do que o mercado, dada a alta exposição energética da economia e o risco de impacto relevante no PIB. E, no lado fiscal, sucessivos orçamentos suplementares, fundos de pensão alocados em títulos de outros países com maior rendimento e um BOJ menos ativo nas compras têm sido o roteiro de juros longos em alta acelerada há meses.

No Reino Unido, a instabilidade política novamente interage com a inércia inflacionária. A agora iminente queda do Primeiro Ministro, reforça a dificuldade de se sustentar baixo crescimento, alta inflação e uma agenda fiscal contracionista. Sem poder contar com a ajuda de cortes do BOE, a eventual substituição de Keir Starmer por um nome mais populista reforça o ceticismo do mercado com os ativos britânicos. Nesse cenário carregamos posições vendidas na libra esterlina.

AÇÕES: O BRILHO DAS ESTRELAS E O CUSTO DO INGRESSO

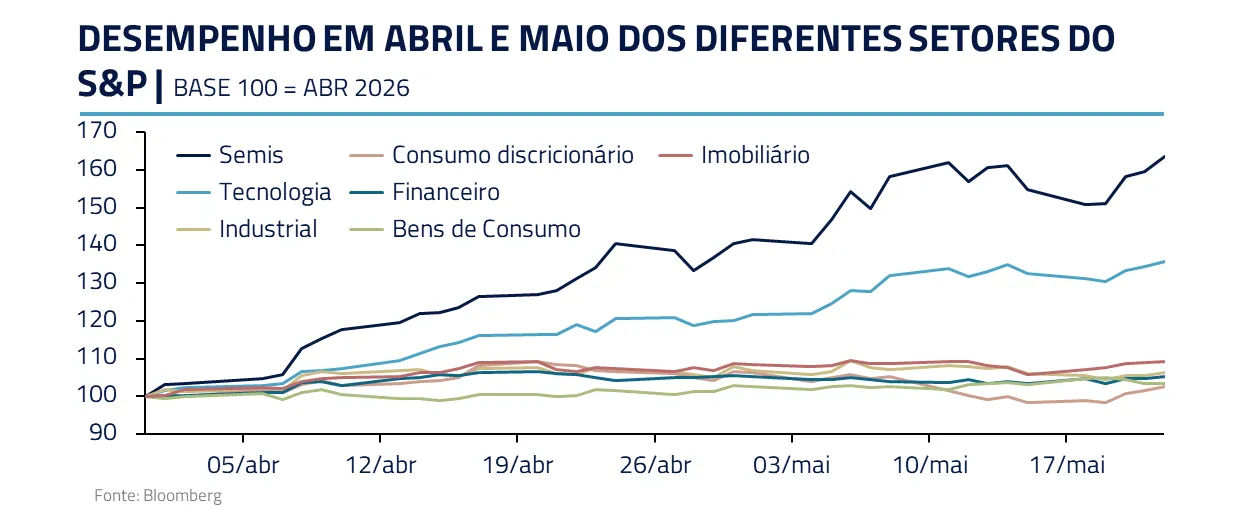

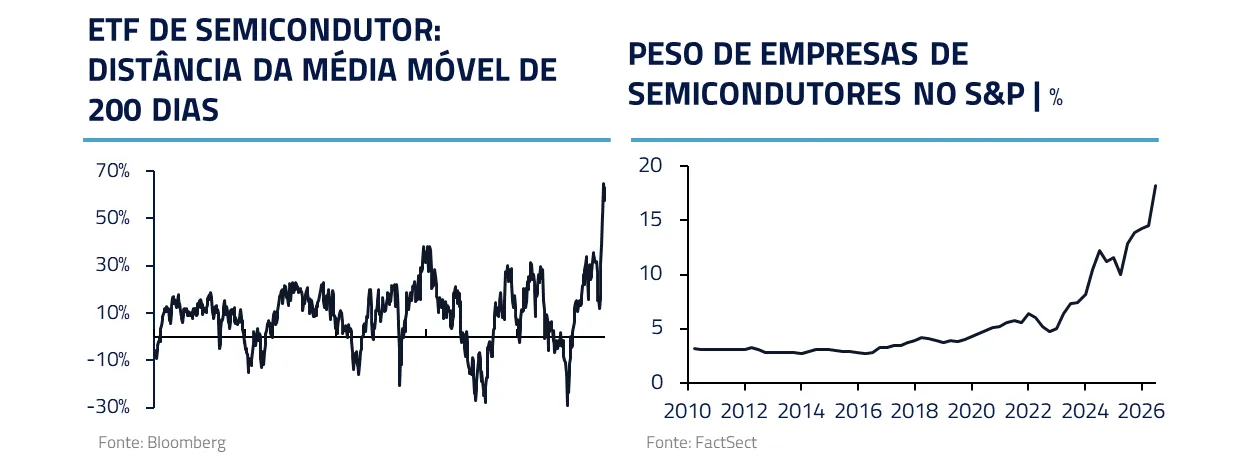

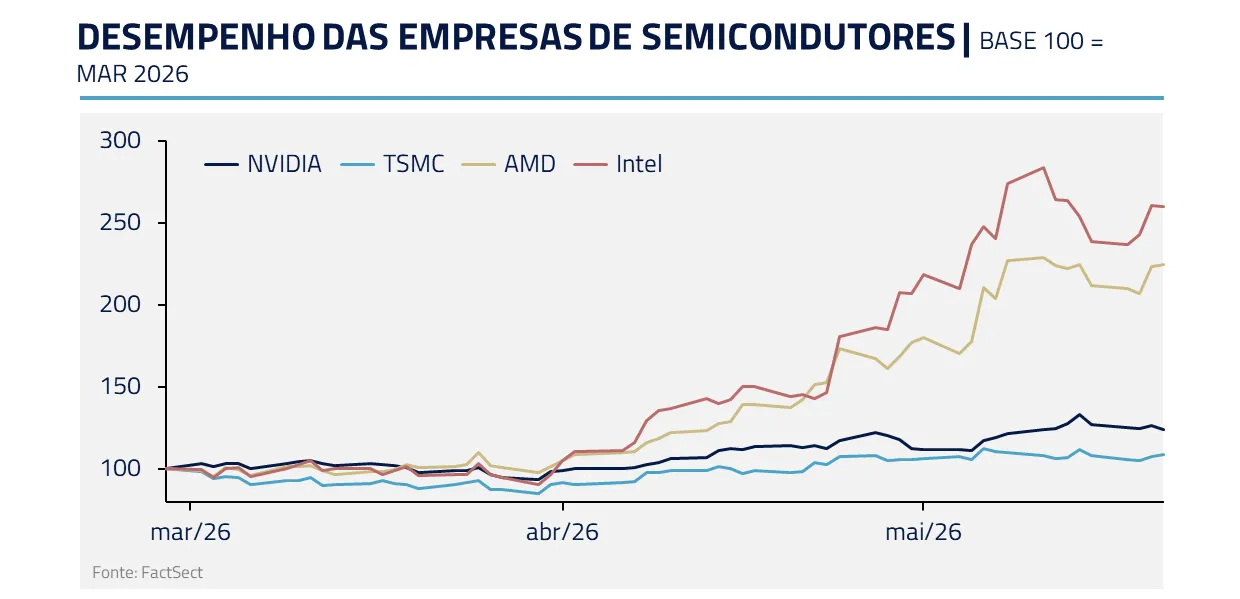

No mercado acionário global, tudo continua orbitando a inteligência artificial. Semicondutores foram a estrela dos últimos meses. O setor subiu muito e chegou a níveis técnicos bastante esticados, com comparações que lembram momentos extremos, como o de 2000.

Mais recentemente, o movimento teve uma característica interessante: os principais nomes estruturais de I.A., como Nvidia, TSMC e Broadcom, não foram os principais responsáveis pela alta mais agressiva. Parte relevante do movimento migrou para empresas secundárias ou adjacentes ao processo, como Intel, AMD e companhias de semicondutores analógicos.

Essa rotação é importante. Seguimos acreditando que a inteligência artificial é uma das maiores transformações econômicas das próximas décadas. Mas nem toda empresa que encosta nessa narrativa deve ser precificada como vencedora estrutural. Em alguns casos, a reprecificação parece ter ido além do que os fundamentos justificam. Por isso, reduzimos a exposição agregada ao setor, mantendo preferência por empresas mais diretamente ligadas ao gargalo real da I.A.

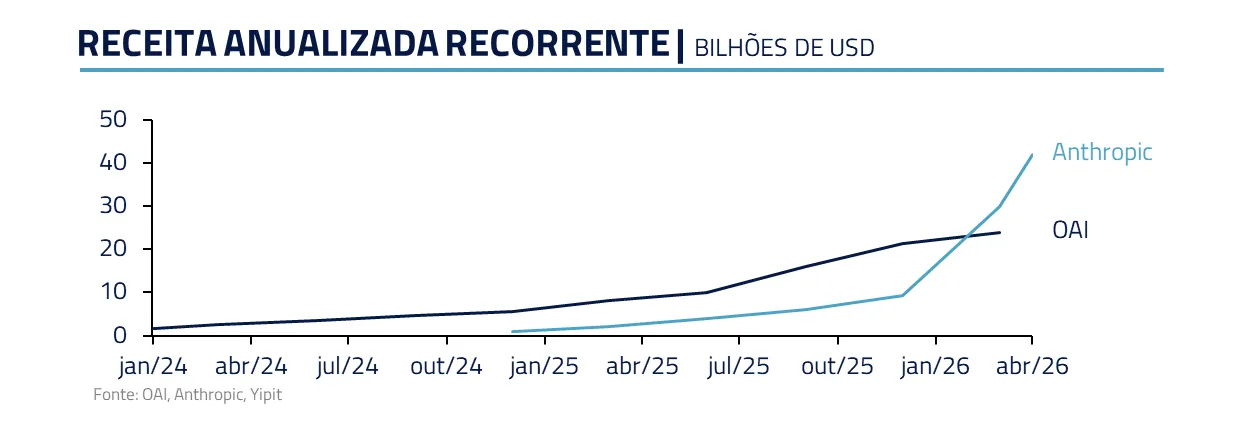

Nesse contexto, seguimos preferindo uma combinação de empresas ligadas ao coração do ciclo de I.A., como Nvidia, TSMC e Broadcom. Além dessas, gostamos de plataformas de cloud, como Google e Amazon, que têm posições relevantes em infraestrutura computacional e estão diretamente conectadas ao ecossistema da Anthropic, seja por participação estratégica, seja pela oferta de capacidade de processamento.

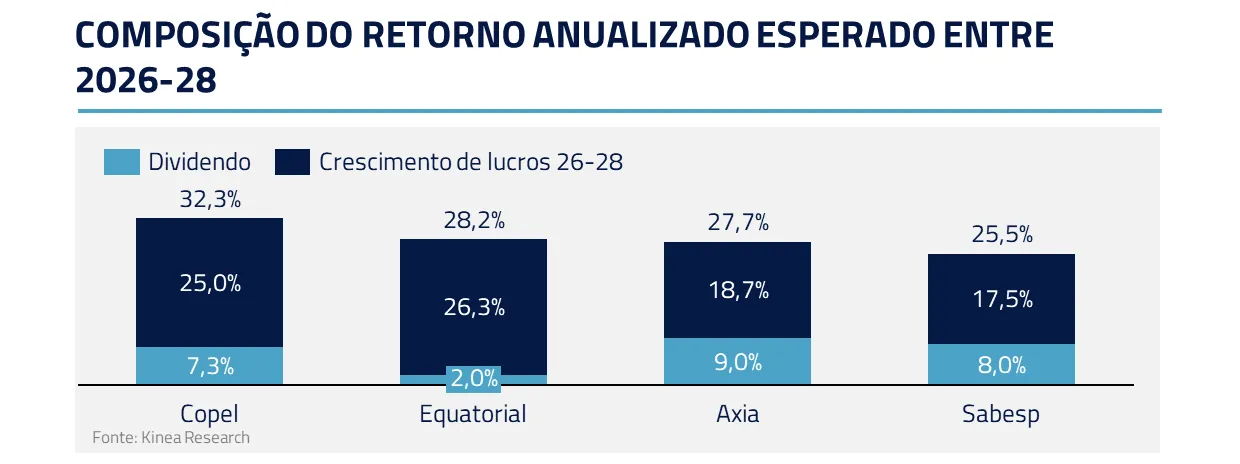

No Brasil, nossa exposição segue bastante reduzida. Mantemos algumas opções de compra em EWZ como forma de capturar um cenário de alternância política ou reprecificação mais abrupta dos ativos brasileiros, mas sem carregar um beta direcional relevante em um ambiente de juros elevados. Em ações locais, preferimos setores em que o carrego e a geração de caixa ajudam a compensar o custo de oportunidade.

Utilities seguem atraentes por dividendos, previsibilidade e fluxo de caixa. Também vemos valor em nomes ligados ao Minha Casa Minha Vida, onde o crescimento e a geração de caixa parecem menos dependentes do ciclo político de curto prazo e mais ligados a uma política habitacional que deve continuar relevante em diferentes cenários.

Ainda assim, a mensagem principal é de seletividade. Com Selic alta, inflação pressionada e curvas globais abrindo, carregar bolsa brasileira exige uma assimetria clara. Não basta estar barato. É preciso haver carrego, crescimento visível, proteção ou um catalisador suficientemente forte para compensar o custo de oportunidade.

COMMODITIES: A TRILHA SONORA É O BARRIL

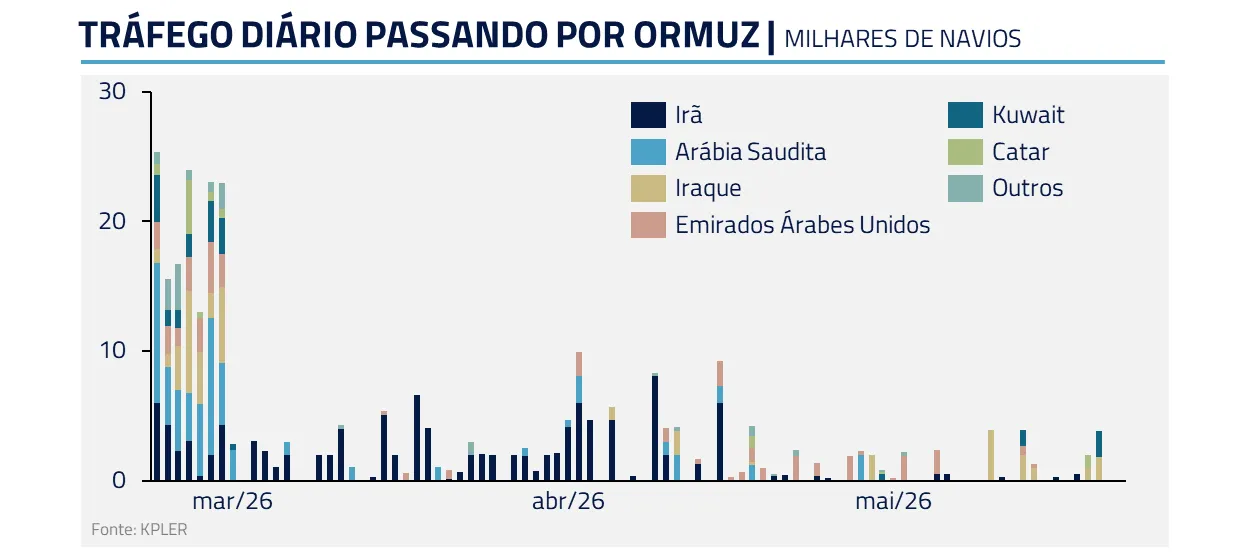

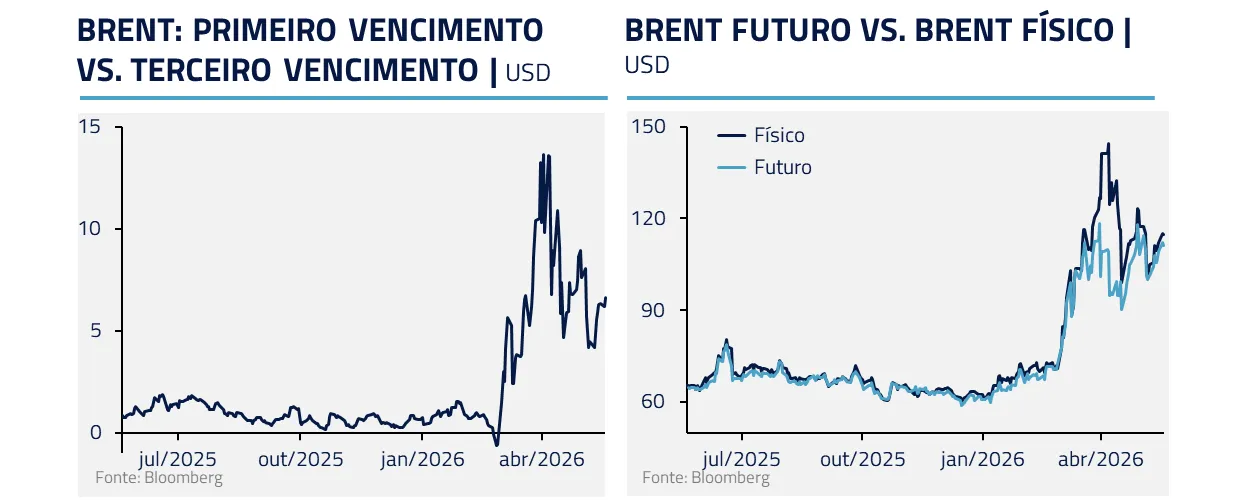

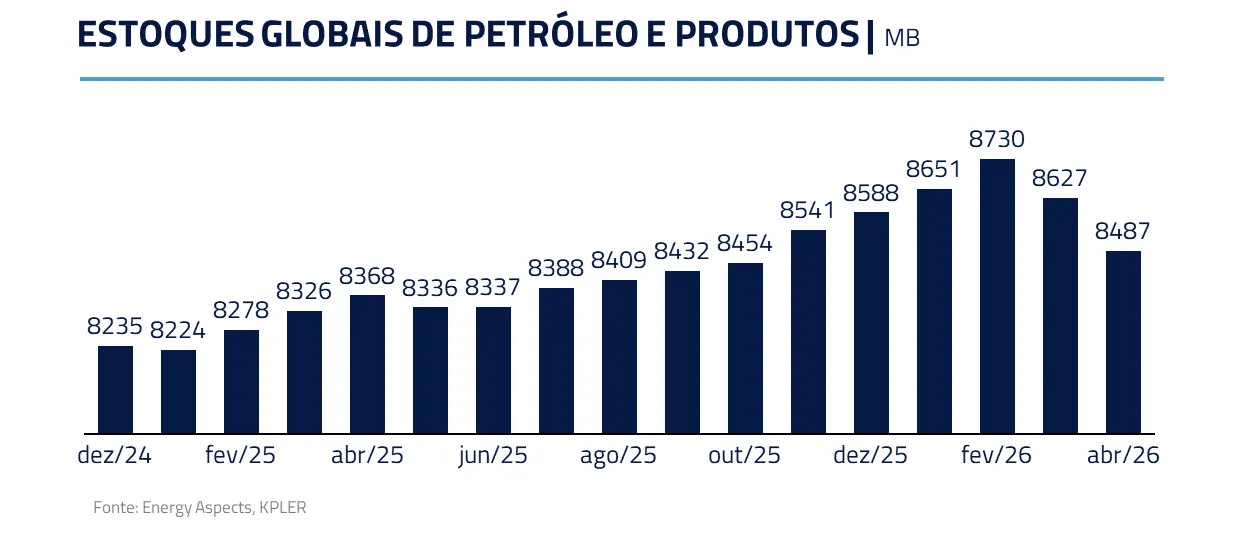

Em commodities, o foco principal segue sendo o petróleo. O fechamento de Ormuz não produz apenas um choque linear; ele cria um processo potencialmente exponencial.

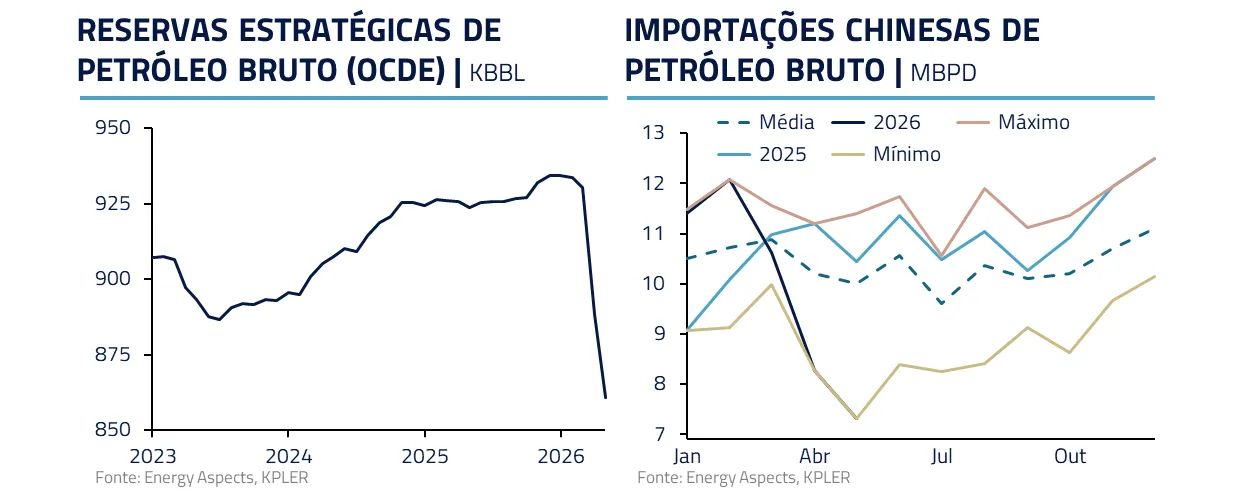

No curto prazo, há amortecedores: a China pode comprar menos, países podem liberar reservas estratégicas e parte da demanda pode ser destruída por preços mais altos. Mas esses mecanismos apenas compram tempo.

A cada mês, o mundo consome estoques. A mensagem é clara: mesmo com alguma destruição de demanda, o mercado físico segue apertado.

Antes da guerra, os estoques globais estavam relativamente confortáveis. Esse colchão, no entanto, está sendo consumido. O ponto central não é tentar cravar um número exato de barris perdidos, mas reconhecer a dinâmica: quanto mais o conflito se prolonga, menor fica o estoque disponível e mais convexa se torna a resposta do preço. Em algum momento, o mercado deixa de discutir apenas o preço do petróleo e passa a discutir a disponibilidade de derivados.

Seguimos também comprados no milho. A disrupção em Ormuz não é apenas energética; ela afeta fertilizantes. Nitrogenados, ureia e enxofre dependem de cadeias globais concentradas e sensíveis a fluxos marítimos, energia e gás natural. A restrição de fertilizantes pode pressionar custos, reduzir aplicação, afetar produtividade e, em alguns casos, influenciar área plantada. Para o milho americano, que depende fortemente de nitrogênio, esse risco torna o balanço mais assimétrico.

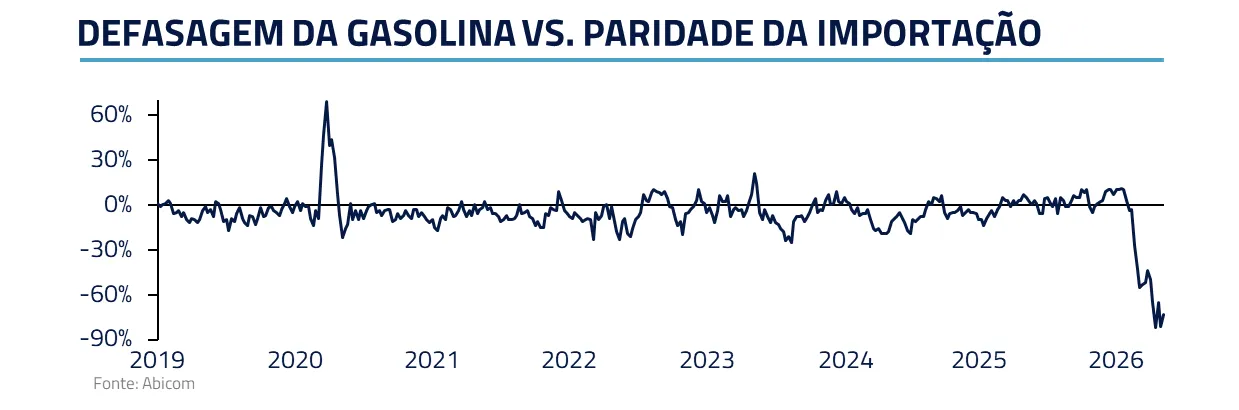

No açúcar, a tese passa por energia e clima. O governo brasileiro vem segurando preços de combustíveis com defasagem relevante da gasolina frente à paridade internacional. Se a gasolina caminhar de volta em direção ao preço de mercado, o etanol tende a subir, aumentando o incentivo das usinas a direcionar mais cana para etanol e menos para açúcar. Ao mesmo tempo, vemos risco de um segundo semestre mais afetado por condições climáticas adversas, com possível impacto sobre a produção da Índia.

CONCLUSÃO

A conclusão é que não adianta viver de nostalgia. Como em “Era Uma Vez em… Hollywood”, o personagem pode até desejar que a velha ordem continue existindo, mas o cenário ao redor já mudou.

Para o Brasil, essa mensagem é muito relevante. Se o país quer atrair investimento de longo prazo, precisa mudar. Não basta esperar que uma eleição, um ciclo de commodities ou uma queda temporária da inflação resolvam problemas estruturais. Sem disciplina fiscal, aumento de produtividade, segurança institucional e maior abertura ao investimento privado, continuaremos presos a uma economia pouco produtiva, excessivamente dependente de renda fixa, com o governo consumindo parcela crescente da poupança nacional.

A carta deste mês é sobre adaptação. Há oportunidades relevantes em inteligência artificial, em commodities, em ativos brasileiros selecionados e em assimetrias criadas pela volatilidade. Mas o investidor precisa reconhecer que o roteiro mudou.

E, quando o mundo deixa de ser aquele que conhecíamos, sobreviver não depende de nostalgia, depende de ler o novo roteiro antes dos outros.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos