Como enxergamos as principais movimentações tanto do mercado, quanto de governos, para lidar com essas questões? E como estamos posicionados, na perspectiva dos nossos fundos, para, também, superar esses desafios?

As prioridades nos Estados Unidos devem migrar da criação de empregos para o controle da inflação, e o vírus volta a assustar com nova cepa.

ESTADOS UNIDOS: DO CRESCIMENTO À INFLAÇÃO

O economista Thomas Sowell certa vez mencionou que “o primeiro objetivo de qualquer político é se eleger, o segundo é se reeleger, o terceiro… o terceiro eu não tenho a menor ideia qual seja.”

Sem dúvida essa é a “espada de Damocles” que paira sobre a cabeça de Joe Biden e toda a administração democrata a um ano das eleições de 2022, que vão determinar a manutenção ou não do controle que democratas mantém no congresso. Perder o congresso significa perder a capacidade de passar nova legislação em um Estados Unidos de lados polarizados. Em outras palavras, significa perder o trono.

Nesse Game of Thrones moderno, um novo personagem tomou conta da sala: sai o vírus e entra na arena o dragão da inflação, o novo inimigo do eleitor norte-americano: lockdowns e desemprego aos poucos se desfazem da memória dos eleitores, e a perda de poder aquisitivo se torna um tema dominante.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

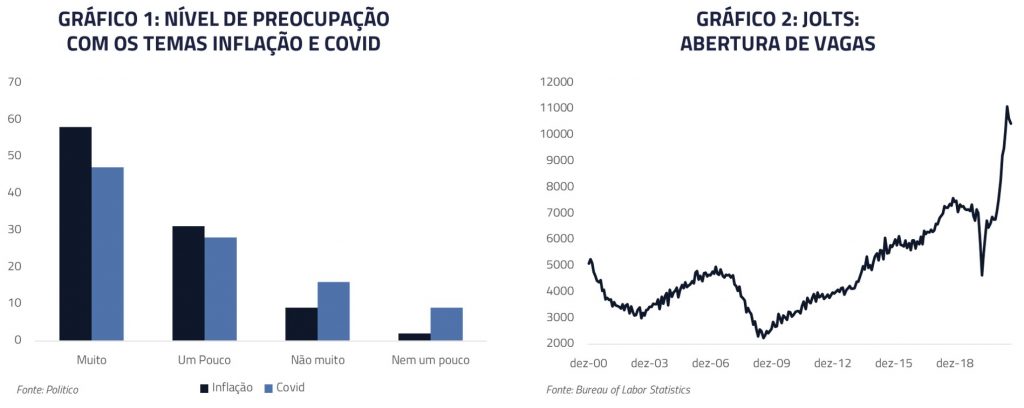

Durante os últimos meses, os frutos do enorme esforço monetário-fiscal dos Estados Unidos se tornaram presentes: o país tem dez milhões de vagas de emprego abertas, número superior ao de ainda desempregados. Os indicadores econômicos antecedentes, como PMIs, vendas ao varejo, e novas vagas de empregos estão mostrando aceleração nos últimos meses. Por essas razões, o eleitor gradualmente passa a se preocupar menos com sua empregabilidade.

Entretanto, as pesquisas de opinião começam a mostrar insatisfação com a perda do poder aquisitivo. O preço da gasolina, bens e serviços relembram diariamente ao eleitor que, embora empregado, sua renda real está caindo.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Similar às questões relacionadas ao vírus, debater a “letalidade” desse processo inflacionário é uma questão de segunda ordem em relação ao impacto político: pesquisas como a confiança do consumidor da universidade de Michigan indicam que esse tema virou prioridade para o eleitor, e pior, a maioria já culpa a administração atual pelo descontrole inflacionário.

Otto von Bismarck, político responsável pela unificação da Alemanha, definiu a política como arte do possível, daquilo que pode ser atingido. No novo cenário político norte-americano, Joe Biden terá que entrar na arena para enfrentar o dragão e tentar domesticá-lo. Falha nessa tarefa implica perder o trono nas eleições de 2022. Como em Game of Thrones, sem o controle do dragão, rei morto pode ser rei deposto.

É natural então que menções à inflação passem a fazer parte do vocabulário do partido com seus eleitores. Passa a ser compreensível que um Banco Central tão preocupado com empregos e recuperação até o momento passe a ter seus membros quase diariamente indo a público mencionar a necessidade de reagir aos riscos inflacionários presentes. Se torna compreensível que expoentes do pensamento do partido, como o ex-secretário do tesouro Larry Summers, ganhem mais voz entre democratas com o encargo de controlar o dragão. Entendemos também porque Jay Powell, um republicano, é reconduzido à presidência do FED e a democrata Lael Brainard, de visões mais acomodatícias, é preterida no momento.

Consideramos que o desconforto mencionado por diversos membros do FED com relação aos riscos inflacionários abriu a possibilidade para um processo de tapering mais curto e um movimento mais forte de normalização de juros.

Em nosso portfólio, uma vez que crescimento cede espaço para controle inflacionário, mantemos posicionamento tomado nos juros norte-americanos, com parte do portfólio migrando para juros reais, uma vez que a postura anti-inflacionária deve, em algum momento, se fazer sentir na inflação implícita dos Estados Unidos.

Outro tema que vem junto com uma postura inflacionária mais séria é uma performance mais consistente da moeda norte-americana em relação aos seus pares. Nessa questão, não só o diferencial de juros deve ajudar, como também o fato que, mais recentemente, os Estados Unidos têm se destacado na reaceleração do crescimento em relação a seus pares.

OMICRON: UMA NOVA CEPA E OS EFEITOS DA ONDA EUROPÉIA

Nos últimos dias de novembro o mundo foi novamente pego de surpresa com a notícia de uma nova cepa do coronavírus identificada inicialmente no continente africano. Até o momento que finalizamos nossa carta pouco ainda se sabe sobre a natureza dessa nova cepa e as primeiras indicações eram de alta transmissibilidade, mas sem informações sobre letalidade ou capacidade de evadir vacinas. Como fizemos durante toda essa pandemia, vamos aprender sobre essa nova cepa e, se necessário, ajustar nossas estratégias a potenciais mudanças no cenário econômico global.

Já estamos vivendo uma nova onda do vírus na Europa, a qual recentemente levou a um lockdown na Áustria e dúvidas sobre a necessidade de medidas mais restritivas na Alemanha. Essa nova onda já gerou efeitos nos juros e nas moedas europeias, com má performance do Euro durante o mês de novembro e fechamento de juros no continente. Nosso posicionamento em dólar e juros nos Estados Unidos – e não na Europa, beneficiou o resultado do mês. Estamos atentos ao desenvolvimento de novas ondas durante o período de inverno.

Outro efeito do vírus no mês foi um forte impacto no preço do petróleo, o qual sofreu uma correção de mais de 20% de seu pico mais recente. Na Black Friday, dia do anúncio da nova cepa do vírus, a commodity chegou a cair 14% em um só dia, uma das maiores quedas diárias já registradas em sua história.

Nossa visão é que o desequilíbrio entre oferta e demanda de petróleo deve permanecer ao longo dos próximos meses, com a OPEP mantendo controle sobre esse mercado, e que o anúncio de redução de reservas estratégicas por parte dos Estados Unidos e outros países é pouco relevante para o balanço do mercado. Permanecemos com posição comprada na commodity.

BRASIL: SEM CRESCIMENTO, MAS BARATO O SUFICIENTE

Costumamos dizer que o investidor global, ao alocar em mercados emergentes, busca três diferenciais possíveis: (1) o diferencial de crescimento, (2) o diferencial de “carrego”, ou (3) o diferencial de preço. Em outras palavras, se uma geografia emergente não está crescendo ela tem que oferecer carrego diferenciado ou se tornar barata o suficiente para merecer alocação.

Quando olhamos para o Brasil, no momento, certamente o diferencial de crescimento não está a nosso favor. Após uma década de queda na renda per capita do país, vamos novamente enfrentar um ano difícil em 2022 com baixo crescimento econômico mesmo considerando o enorme hiato de produto e empregos que temos no momento.

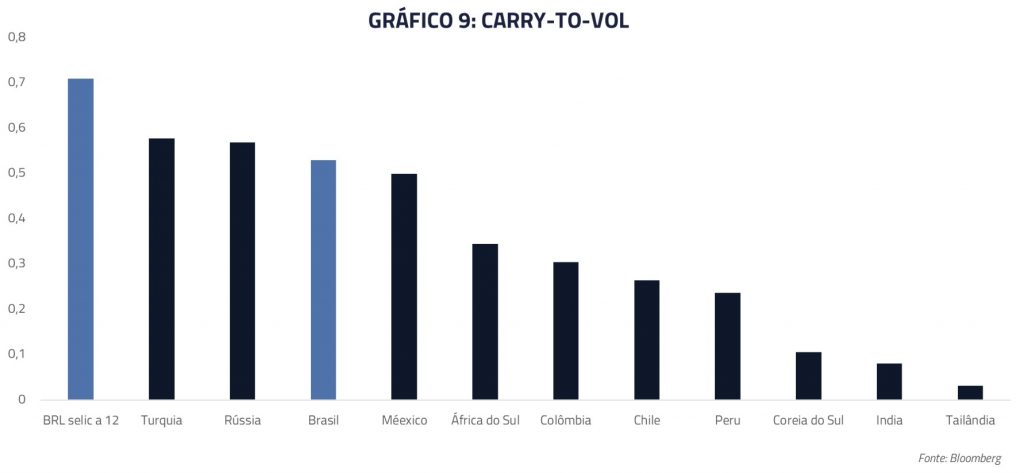

Entretanto, nos outros dois quesitos, carrego e preço, o Brasil começa a parecer atrativo. Com os aumentos sucessivos da SELIC e elevação dos juros na curva, nossa moeda a cada dia conta com um carrego mais diferenciado em termos de juros nominais e reais em relação aos seus pares globais. Não só temos uma moeda barata, mas logo passaremos a ter um dos maiores carregos do mercado global.

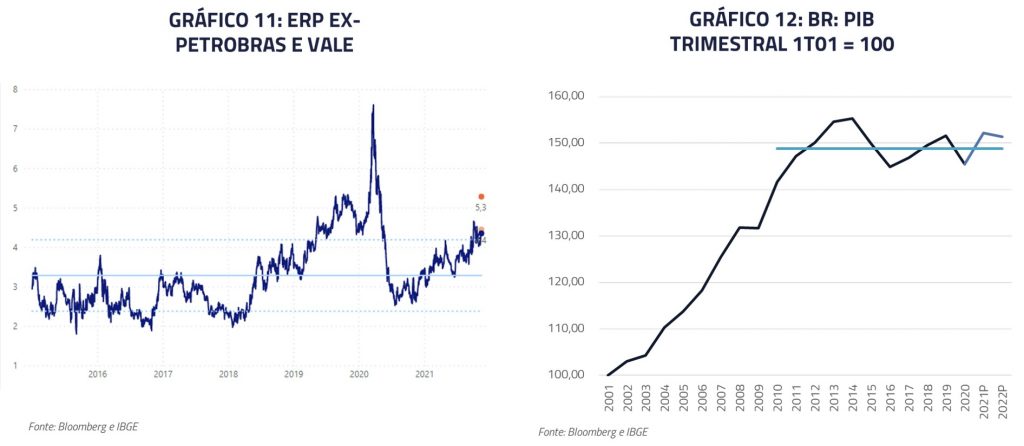

Na bolsa, o prêmio de risco em relação à renda fixa atingiu níveis não vistos no passado recente, sendo o maior patamar observados das últimas décadas, superior mesmo ao pico observado durante os piores momentos do governo Dilma.

Na renda fixa, a curva já precifica SELIC superior a 13% na metade de 2022, sugerindo que ofereceremos uma das maiores taxas de juros reais do planeta no próximo ano. Também a inflação implícita na curva para anos subsequentes se encontra em patamares superiores a 6%, sugerindo perda de metas inflacionárias pelo BACEN.

Em resumo, reconhecemos as dificuldades estruturais de nosso país para entregar crescimento, mas consideramos que os níveis de preços atuais não podem ser ignorados e continuamos a agir taticamente com viés de compra para os ativos locais.

Assim, temos em Brasil, no momento, uma posição comprada em bolsa via nosso livro long-biased, embora ainda em empresas de características defensivas. Na renda fixa temos posição tática aplicada na parte curta da curva juntamente com posição tomada em inclinação com venda de inflação implícita para o período 2023-2025.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos