O filme 300 reconta a Batalha de Termópilas, ocorrida em 480 a.C.. A história acompanha o rei espartano Leônidas e seus trezentos guerreiros enfrentando o vasto exército do Império Persa liderado por Xerxes.

O ESTREITO QUE DECIDE BATALHAS

No centro da narrativa está a lógica estratégica do estreito de Termópilas: um pequeno grupo utiliza a geografia de um gargalo para neutralizar a enorme vantagem numérica de um império muito maior. Durante dias, um pequeno grupo conseguiu parar um dos maiores exércitos do mundo apenas controlando um gargalo geográfico.

Na analogia que propomos nesta carta o poder dominante, com superioridade militar esmagadora, são os Estados Unidos. O Irã assume o papel dos trezentos espartanos. Embora não tenha capacidade de vencer uma guerra convencional contra a maior potência militar do mundo, consegue exercer enorme influência simplesmente por controlar a geografia por onde passa uma parcela essencial da economia global.

Assim como em Termópilas, o estreito redefine completamente a dinâmica da batalha.

A BATALHA NO ESTREITO — A GUERRA PELO CONTROLE DE ORMUZ

Os eventos das últimas semanas confirmam essa dinâmica. Os ataques americanos degradaram de forma significativa a infraestrutura militar e industrial iraniana. Instalações estratégicas foram atingidas e a capacidade operacional do país tem sido reduzida gradualmente.

Do ponto de vista militar, o tempo tenderia a favorecer os Estados Unidos. Mas, como no filme, a geografia continua sendo o fator decisivo.

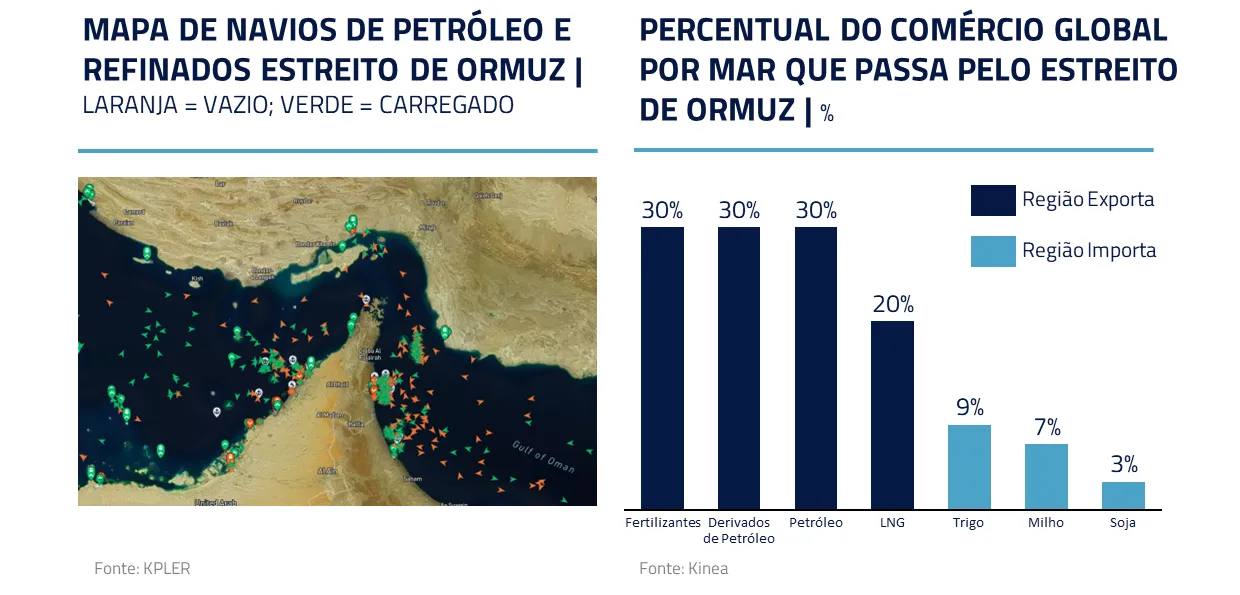

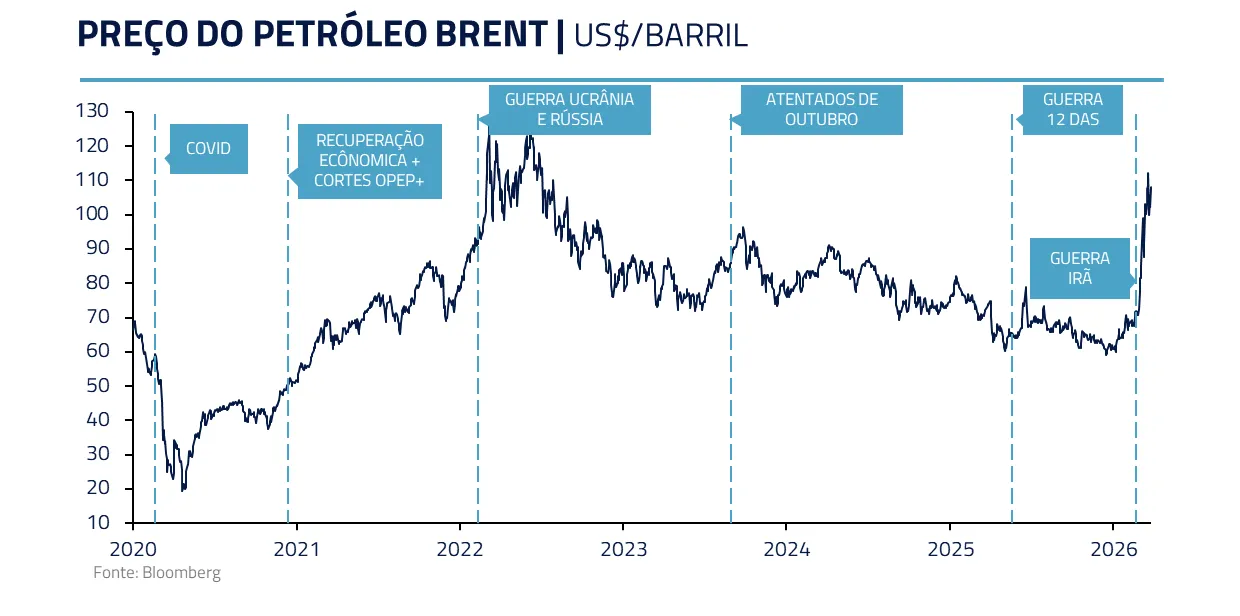

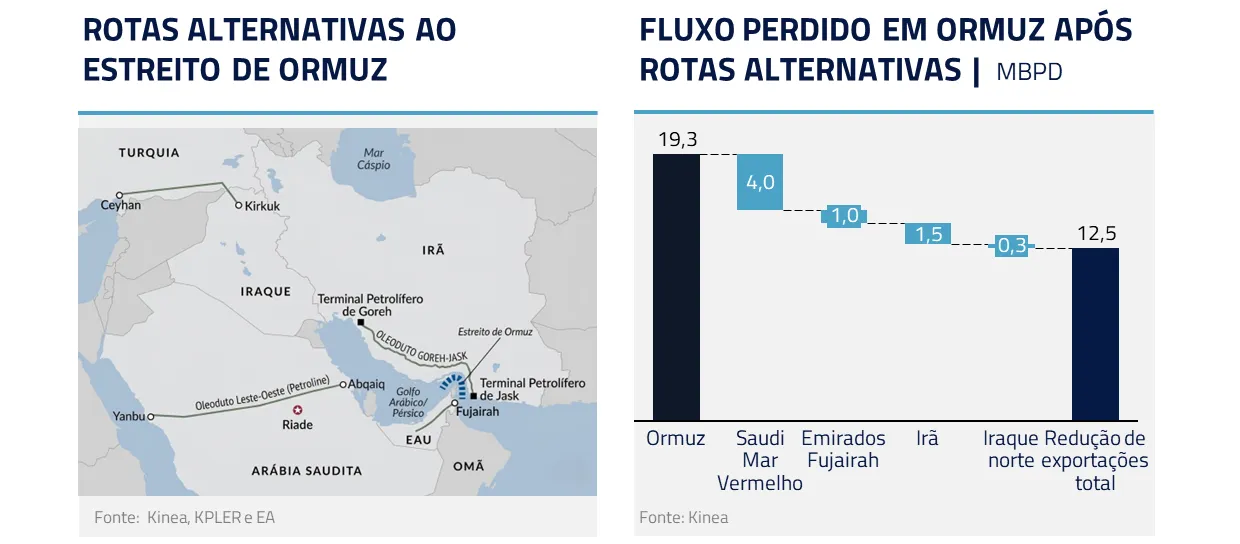

O Estreito de Ormuz funciona como o verdadeiro campo de batalha. Aproximadamente 20 milhões de barris de petróleo por dia atravessam esse corredor marítimo. Mesmo pequenas interrupções nesse fluxo provocam impacto imediato sobre o mercado global de energia.

O Irã utilizou uma estratégia claramente assimétrica. Drones, mísseis antinavio, minas marítimas e pequenas embarcações rápidas tornam extremamente arriscada a travessia de navios comerciais. O resultado é que boa parte da frota mercante passou a evitar a região, enquanto os custos de seguro dispararam.

Esse cenário explica a pressão observada no mercado de petróleo, embora existam alguns mecanismos de compensação.

Parte do impacto do fechamento do Estreito de Ormuz pode ser mitigada por alternativas logísticas e pelo uso de estoques estratégicos. A Arábia Saudita possui um grande oleoduto que leva petróleo até o Mar Vermelho e os Emirados Árabes Unidos operam um duto que conecta Abu Dhabi ao porto de Fujairah, fora do Golfo Pérsico, permitindo contornar parcialmente o estreito.

Além disso, alguns países começaram a liberar petróleo de reservas estratégicas para reduzir o choque de oferta. Outro fator importante é a posição de estoques da China, que hoje estaria cerca de 400 milhões de barris acima dos níveis de dois a três anos atrás, o equivalente a aproximadamente 40 dias de importação. Em nossa seção de commodities, abaixo, detalhamos melhor nossos cenários para o petróleo

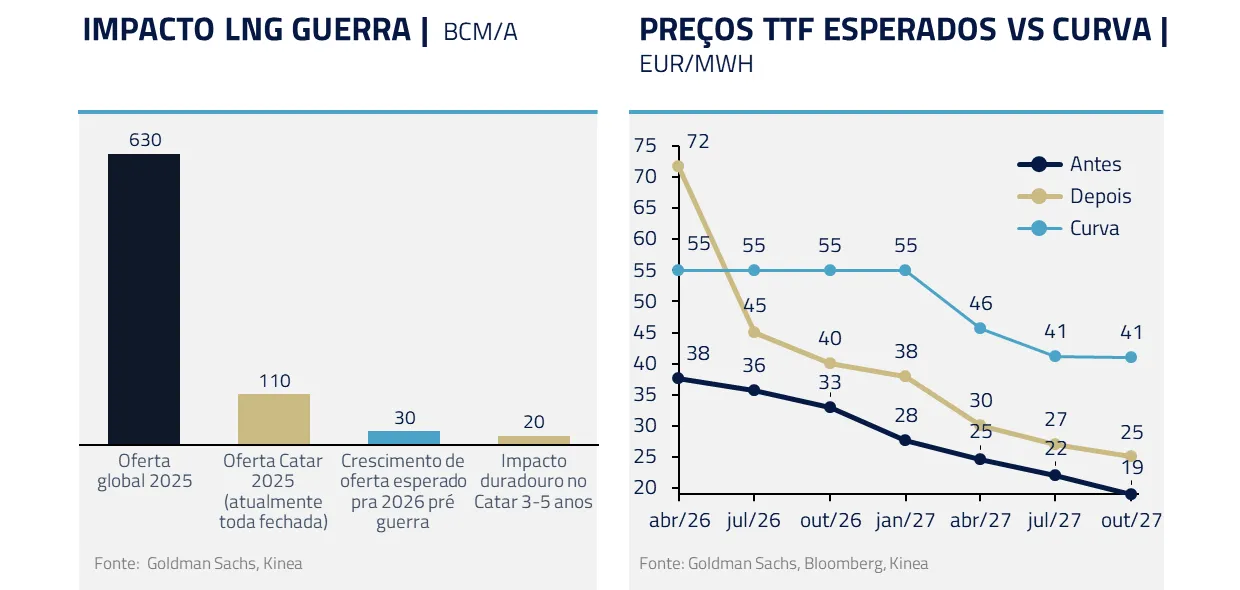

Entretanto, o impacto vai além do petróleo. O Catar, um dos maiores exportadores de gás natural liquefeito do mundo, envia praticamente toda sua produção através do Estreito de Ormuz. Grande parte desse gás segue para economias asiáticas, especialmente Japão, Coreia do Sul, China e Índia.

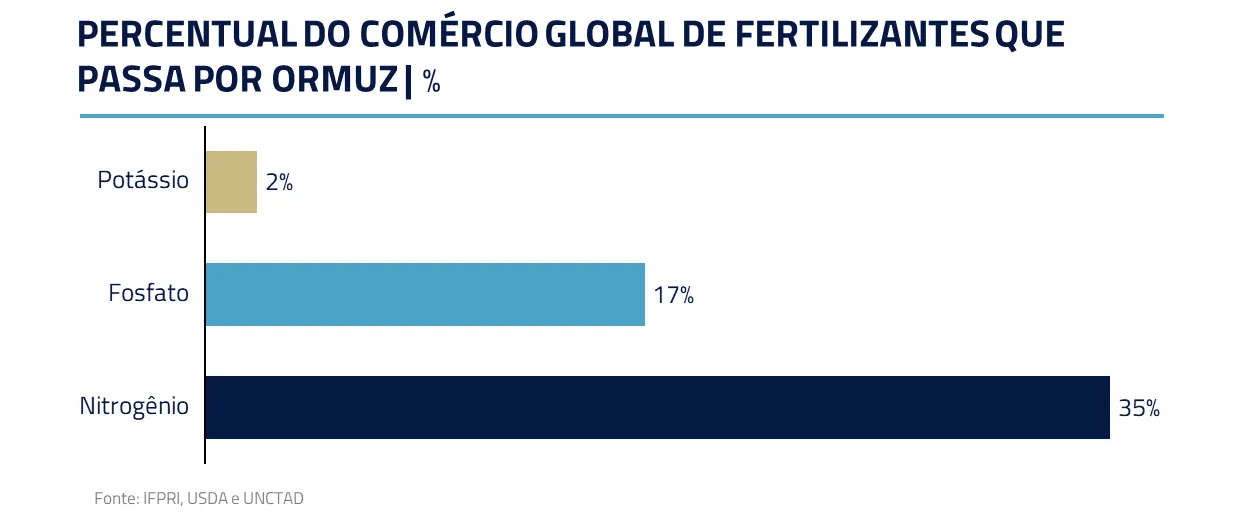

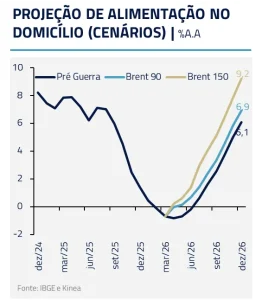

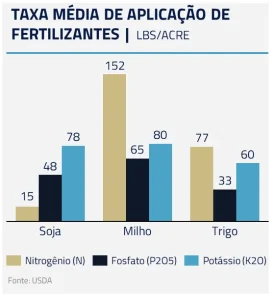

Existe ainda um terceiro canal de transmissão menos discutido, mas potencialmente relevante: os fertilizantes. O Golfo Pérsico é um importante produtor de fertilizantes nitrogenados, como amônia e ureia, cuja produção depende diretamente do gás natural. Uma parcela significativa dessa commodity também atravessa o estreito.

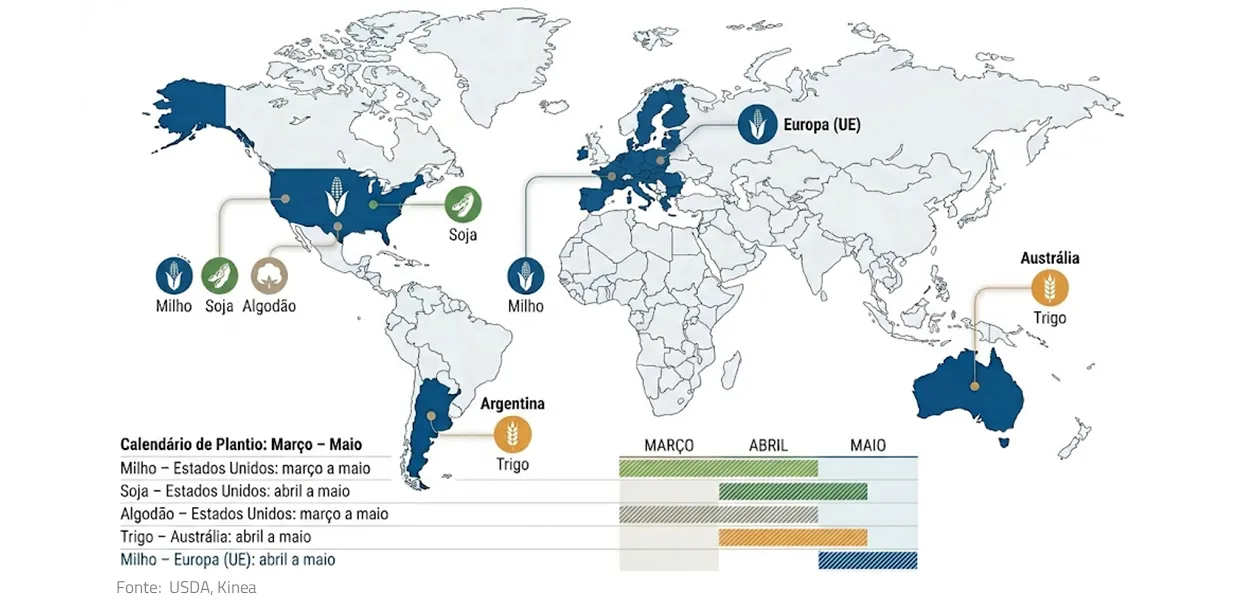

O momento do choque é particularmente sensível. Entre março e maio ocorre a compra de fertilizantes para o plantio da safra do hemisfério norte. Culturas intensivas no insumo, como o milho, podem sofrer impactos relevantes caso o fluxo comercial continue interrompido.

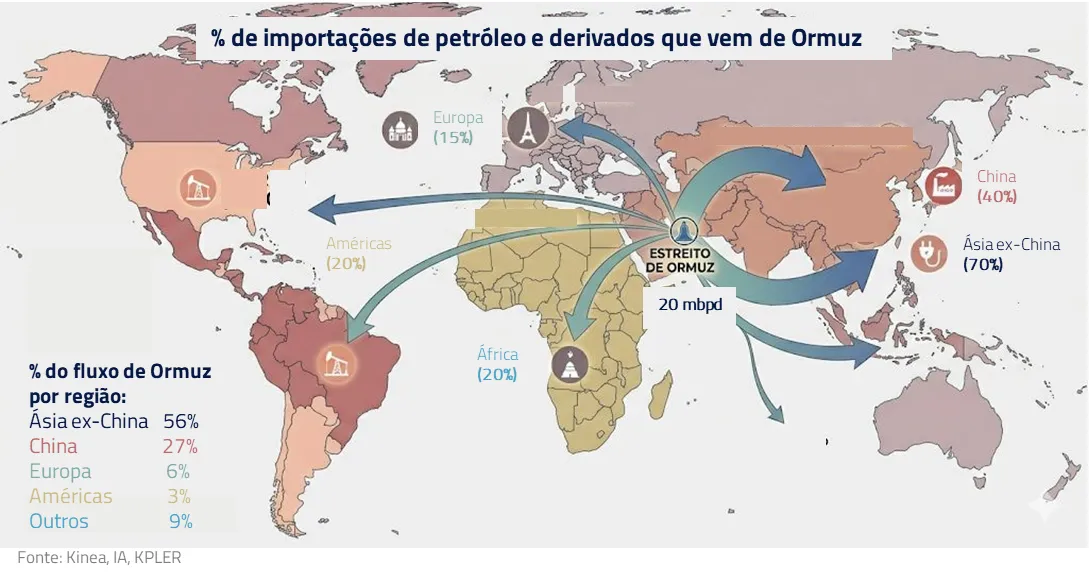

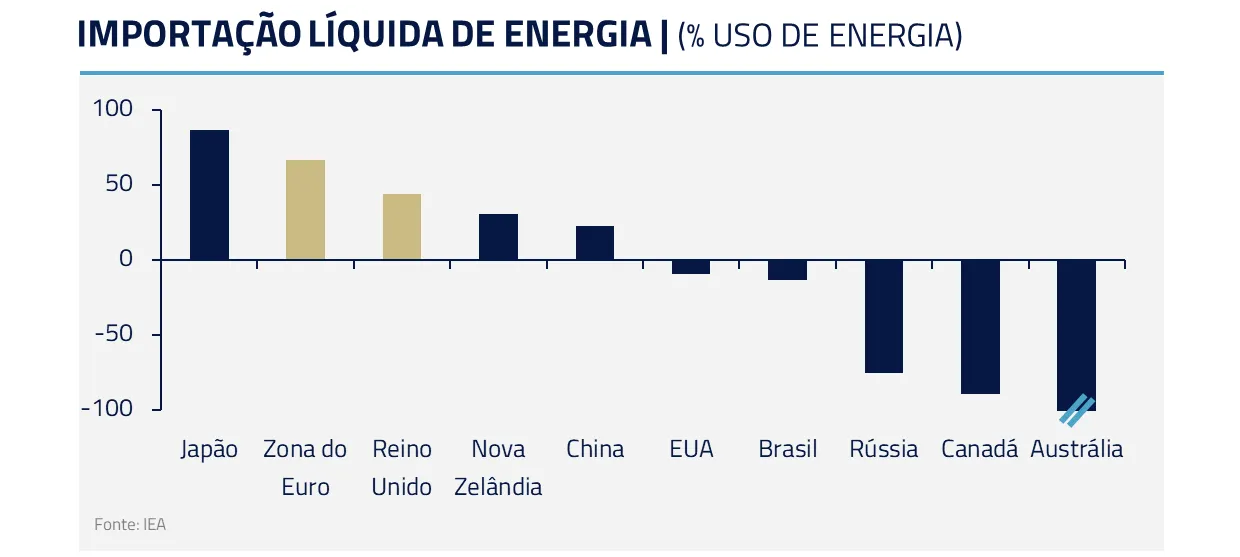

Esse conjunto de fatores cria um impacto econômico bastante assimétrico. As economias asiáticas, altamente dependentes de importações de energia e alimentos, estão entre as mais expostas ao choque. Já países exportadores de commodities, como Estados Unidos, Brasil, Canadá e Austrália, tendem a se beneficiar relativamente do aumento dos preços globais.

Assim como no desfiladeiro de Termópilas, um pequeno grupo consegue temporariamente travar o funcionamento de um sistema muito maior.

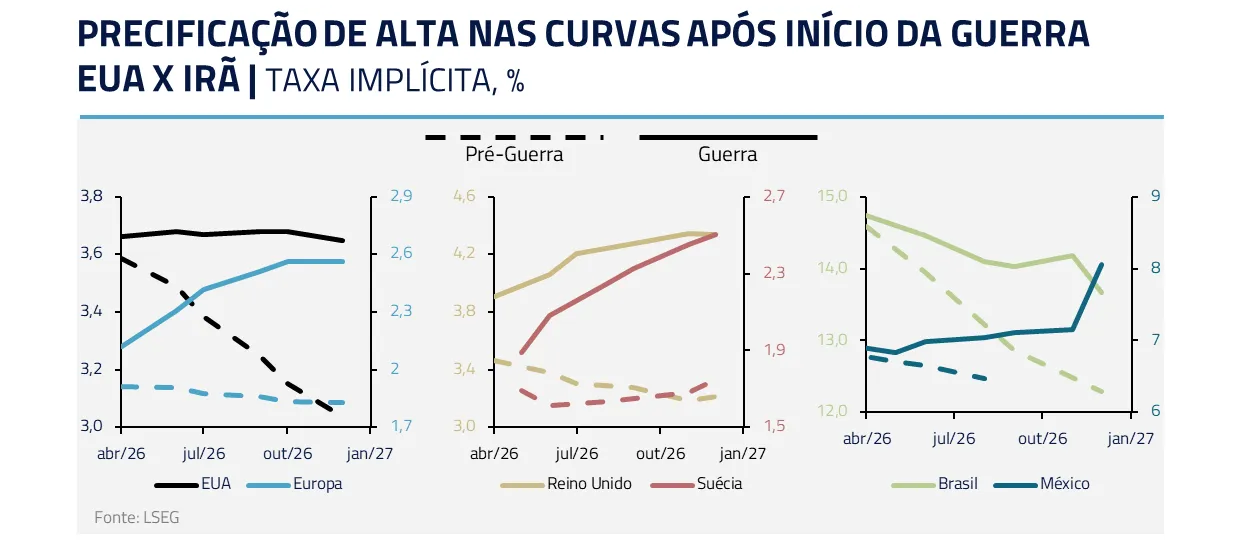

O CONFLITO NAS TAXAS GLOBAIS

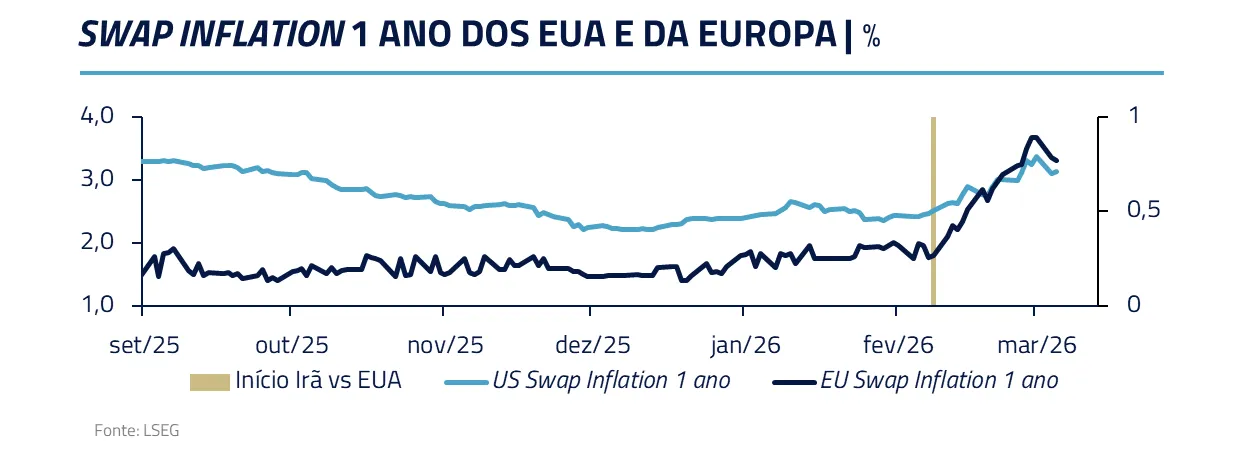

O choque energético provocado pela guerra rapidamente se transmitiu para os mercados financeiros globais. A alta do petróleo elevou expectativas de inflação e gerou revisões radicais na precificação dos ciclos dos Bancos Centrais pelo mundo.

Juros nos Estados Unidos, Europa e em várias economias emergentes subiram ao longo do período. A combinação de inflação potencialmente mais elevada e maior incerteza geopolítica levou os mercados não somente a adiar parte do ciclo de flexibilização monetária que vinha sendo precificado anteriormente, como a colocar a perspectiva de altas de juros pelo mundo já começando nos próximos meses.

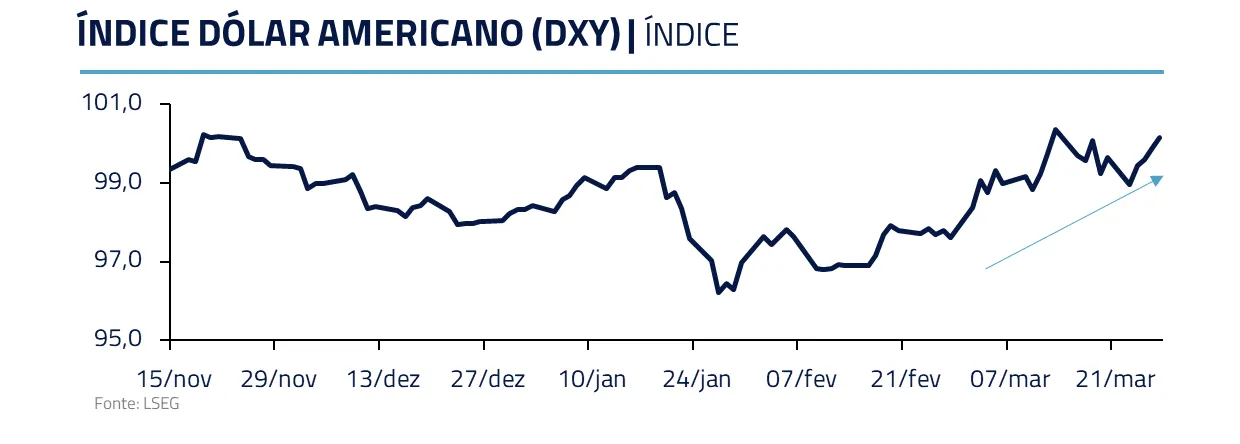

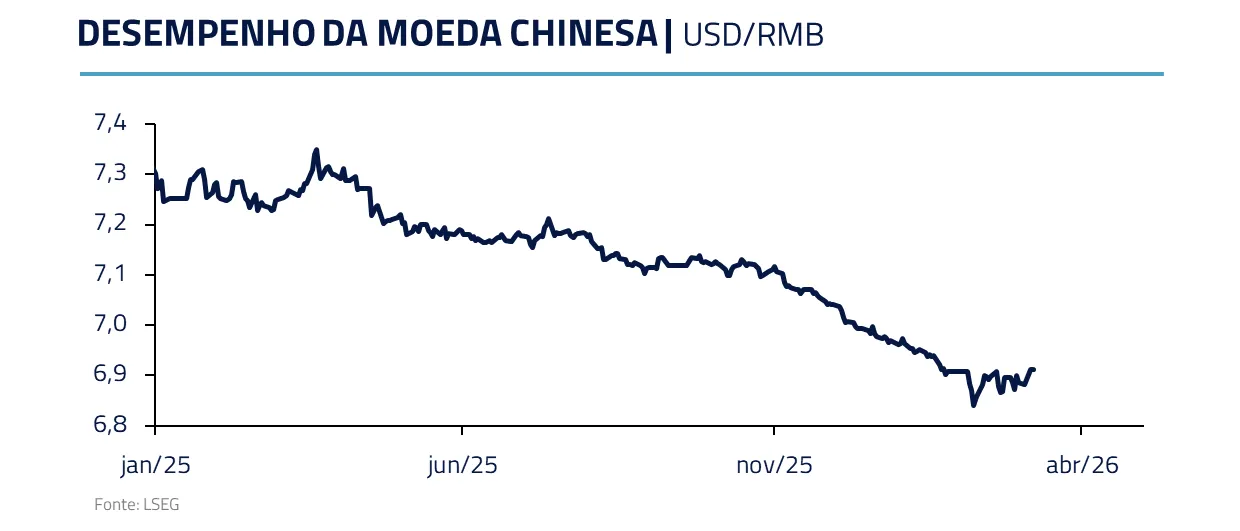

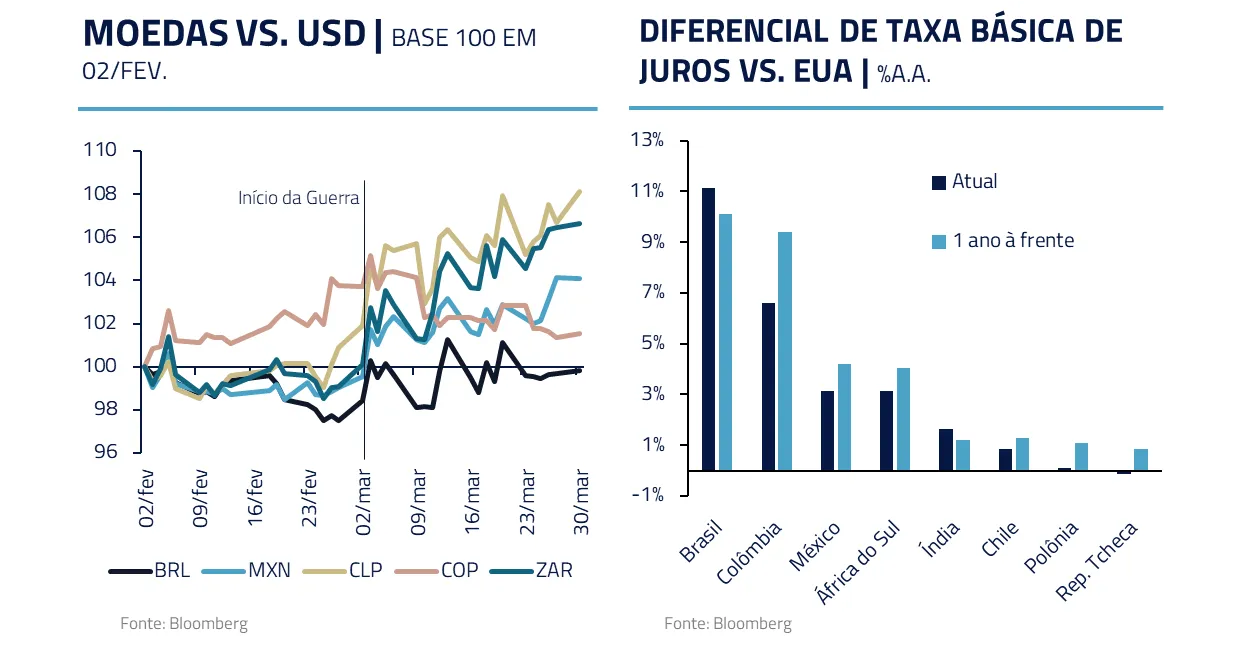

Ao mesmo tempo, o dólar voltou a se fortalecer. Parte desse movimento reflete a tradicional busca por ativos considerados mais seguros em períodos de turbulência global. Outra parte reflete simplesmente a redução de posicionamento global, já que o mercado vinha acumulando posições bastante negativas na moeda americana antes do início da guerra.

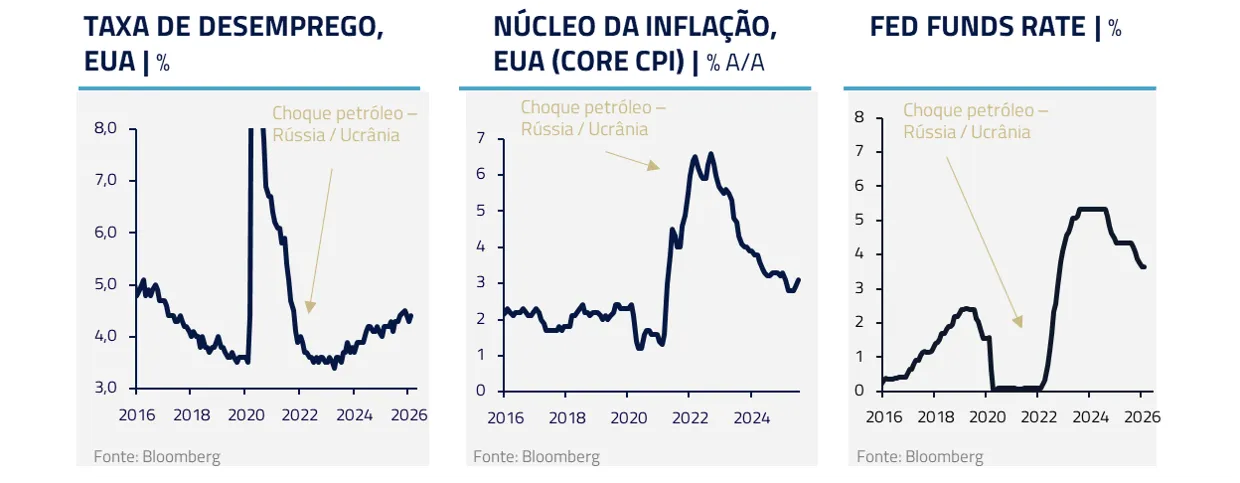

A rapidez da alta do petróleo torna a comparação com 2022 inevitável, quando a guerra Rússia-Ucrânia criou um choque de petróleo conjuntamente à saída das economias da pandemia, onde já havia alta inflação no mundo a partir de todos os gargalos relacionados ao lockdown e às respostas fiscais dos governos.

No entanto, vale destacar que o ponto de partida das economias é bastante diferente hoje. De modo geral, (1) a inflação parte de níveis mais controlados – não havendo gargalos importantes nas cadeias globais ou demanda muito forte, (2) a taxa de desemprego já está mais normalizada na maioria dos países e, sobretudo, (3) juros hoje não são extremamente estimulativos.

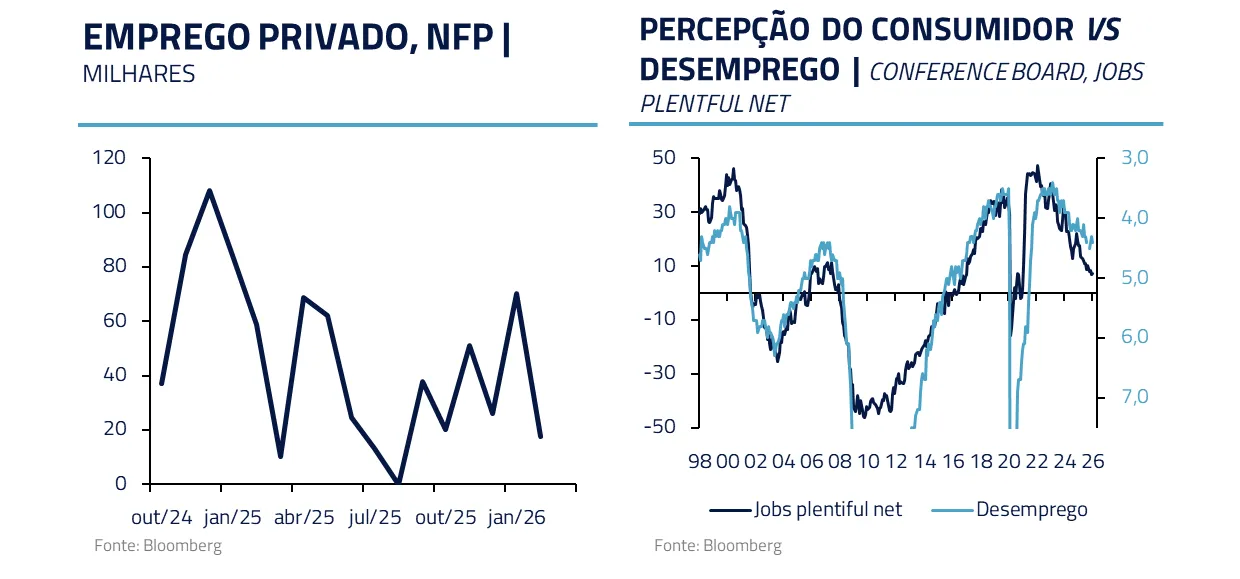

Nos EUA, em especial, a abertura forte da curva cria riscos adicionais sobre o mercado de trabalho, que se encontra em posição fragilizada. Nesse sentido, não temos mais posições tomadas na curva americana.

Na Europa, a alta dependência de energia importada, especialmente gás e petróleo, torna o bloco particularmente sensível a choques no preço de energia. Esse ambiente pode produzir impactos relevantes sobre o crescimento e pode potencialmente comprometer a trajetória de recuperação da economia alemã, que vinha sendo um dos principais vetores positivos para o ciclo europeu.

Apesar de sugerir também impacto importante na inflação do continente, estamos aplicados em juros suecos. Acreditamos que, em termos relativos, a combinação de matriz energética menos exposta a gás e o ponto de partida bastante benigno da inflação devem colocar o Riksbank em posição mais confortável para não entregar altas de juros.

Já na Ásia, as moedas têm apresentado resiliência maior do que o esperado, mesmo diante de uma exposição elevada ao choque energético. Parte dessa estabilidade decorre de instrumentos disponíveis para amortecer o impacto, como liberação de reservas estratégicas e maior flexibilidade fiscal para suavizar preços domésticos de energia.

Nesse contexto, o ambiente atual pode inclusive reforçar tendências estruturais já em curso, como o esforço do banco central chinês para acelerar a internacionalização do yuan. Ainda que não oficialmente publicadas, as reservas de combustíveis da China aguentariam alguns meses, segundo as melhores consultorias do setor.

Listaremos a seguir nossos cenários de direção do conflito e dos preços de petróleo compatíveis, extrapolando o que vemos como razoável para a taxa de juros do Fed e a treasury de 10 anos, ambas grandes âncoras da renda fixa global.

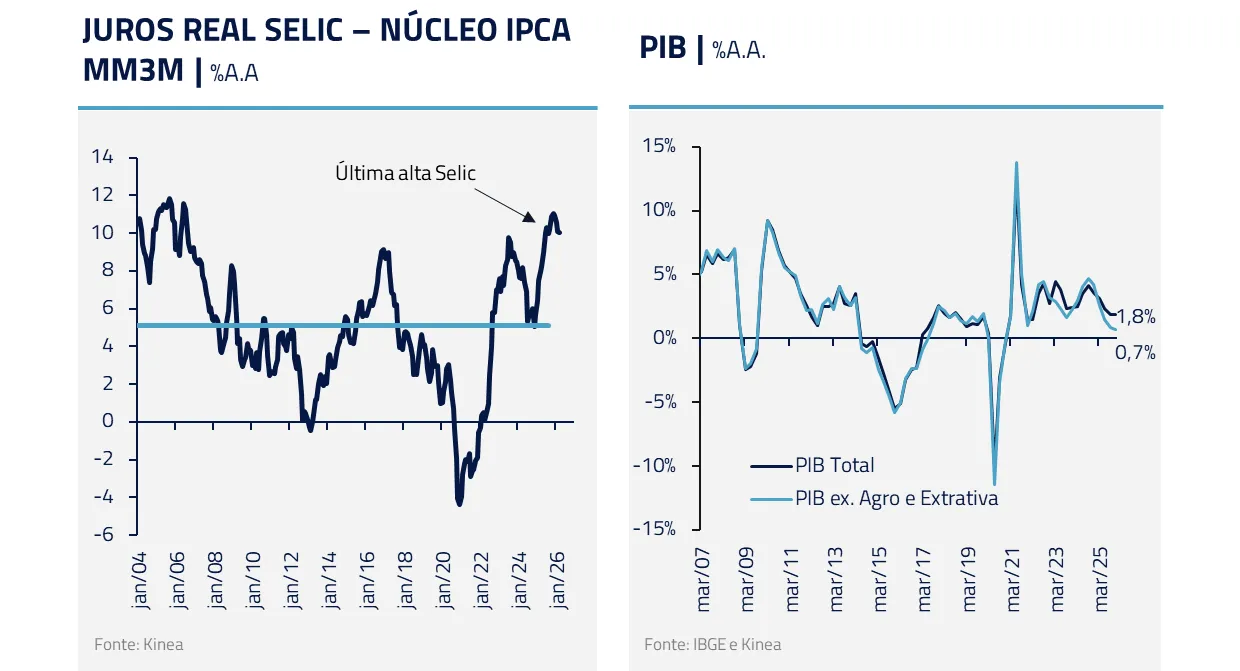

NO BRASIL, OS CORTES DE JUROS SE ESTREITAM

No Brasil, o Banco Central deu início nesse mês ao início do ciclo de corte de juros, com o objetivo de calibrar a Selic para um patamar menos restritivo.

A despeito da incerteza inerente à guerra, o elevado nível de juros real aliado aos sinais mais claros de desaceleração de atividade trouxe conforto ao BC para iniciar o ciclo, ainda em um ritmo menor do que o esperado no início do ano.

A velocidade e tamanho do ciclo, contudo, dependerá da duração e impactos inflacionários de segunda ordem do conflito na economia brasileira.

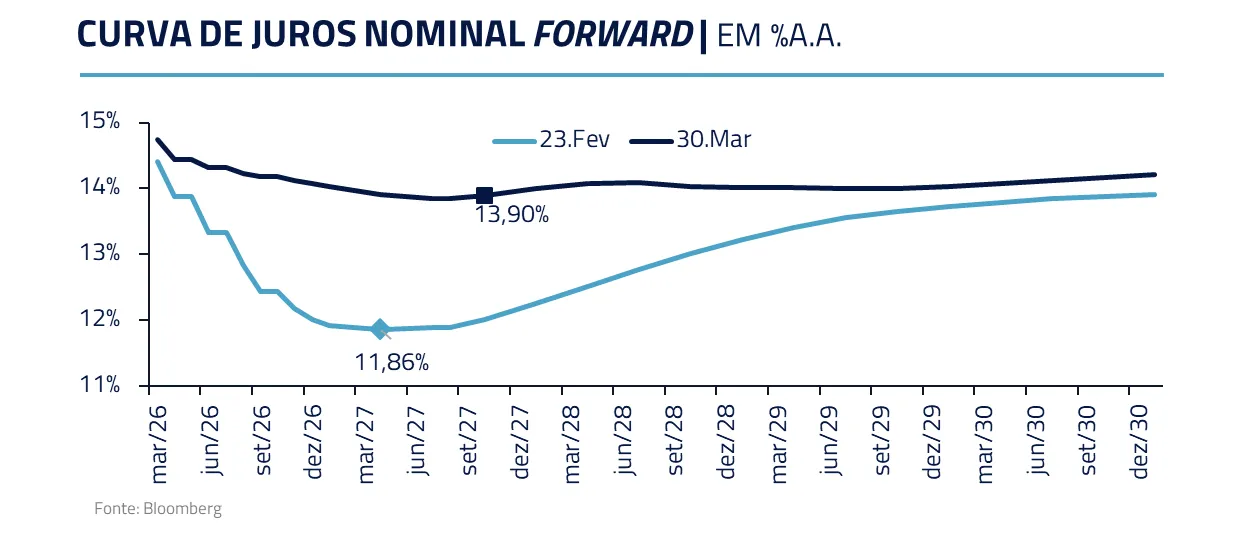

Antes da Guerra, a curva de juros chegou a precificar um ciclo bastante expressivo de afrouxamento monetário, próximo de 300 pontos-base de cortes. Esse cenário mudou rapidamente com o aumento da incerteza geopolítica e a forte alta do preço do petróleo.

Como parte importante do processo recente de desinflação no Brasil veio de alimentos e bens industriais, categorias que historicamente apresentam correlação relevante com energia e custos logísticos, o mercado passou a questionar a sustentabilidade desse movimento.

Como parte importante do processo recente de desinflação no Brasil veio de alimentos e bens industriais, categorias que historicamente apresentam correlação relevante com energia e custos logísticos, o mercado passou a questionar a sustentabilidade desse movimento.

Caso o mercado de energia normalize gradualmente ao longo desse horizonte, entendemos que o ajuste recente das expectativas pode representar mais uma oportunidade tática do que uma mudança estrutural no processo de desinflação.

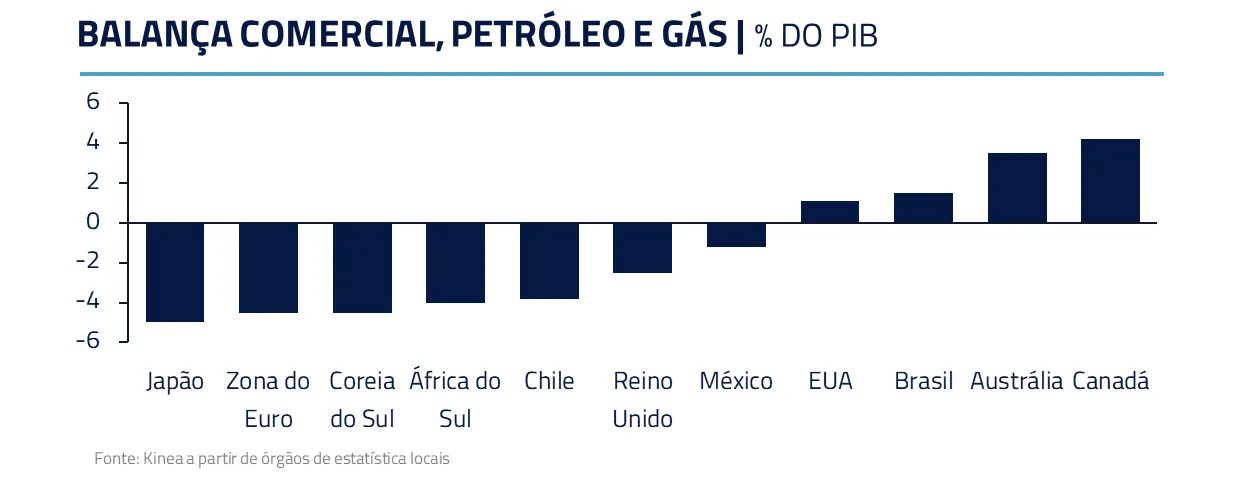

A moeda brasileira foi o destaque positivo no mês, com desempenho superior aos pares. Nosso elevado diferencial de juros sem dúvida segue um atrativo. Entretanto, enquanto a guerra deixa as contas externas de diversos países em situação mais delicada, para o Brasil há ganhos.

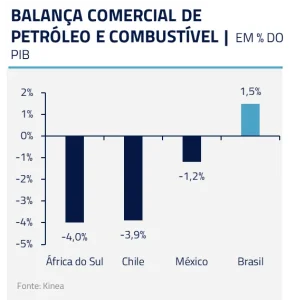

O Brent a USD 100/barril gera um ganho de balança comercial de 0,7 % do PIB no Brasil, mas uma perda de mais de 2 p.p. no caso da África do Sul.

O risco que vemos para nosso cenário, caso a guerra perdure por mais tempo, é a adoção de medidas que deteriorem ainda mais nosso quadro fiscal.

Na guerra da Ucrânia, o presidente Bolsonaro fez um amplo pacote de medidas, que incluiu aumento de gastos estrutural, como o Bolsa Família, em R$ 25 bilhões ao ano.

Vemos, contudo, o governo Lula mais cauteloso, buscando equilíbrio nas medidas. Por exemplo, o recente anúncio de medidas para baratear o preço do diesel foi totalmente compensado por um imposto de importação.

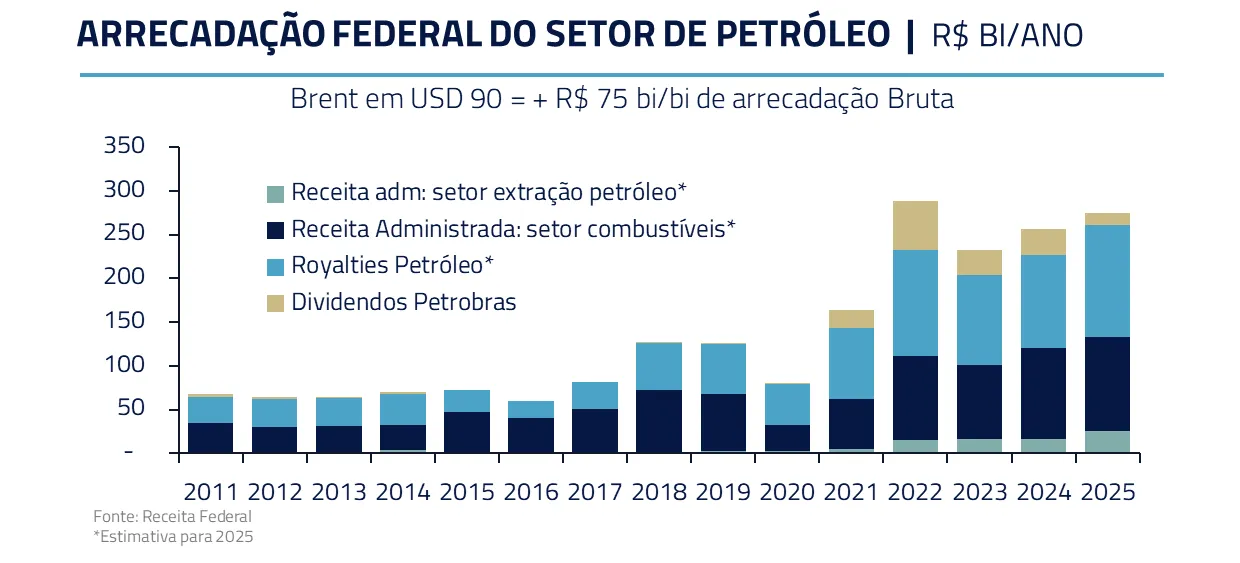

Ainda, o próprio choque de petróleo traz arrecadação ao governo federal. Entre royalties, dividendos e impostos de renda, o governo arrecada por ano R$ 210 bilhões com o setor. O preço do Brent em USD 100 o barril gera R$ 70 bilhões a mais de receita líquida para o governo central.

Outro fator relevante que acabou não sendo refletido no preço dos ativos locais, em virtude do maior foco do mercado na guerra e no comportamento do petróleo, foi a mudança no cenário eleitoral brasileiro.

Mesmo com a introdução da ampliação da isenção do imposto de renda e outras iniciativas de caráter popular, como o apoio ao debate sobre o fim da escala de trabalho 6×1, o presidente Lula continuou apresentando perda de popularidade e de competitividade nas pesquisas.

Esse movimento aumenta, na margem, a probabilidade de que uma candidatura com agenda mais fiscalista e comprometida com maior disciplina das contas públicas ganhe espaço na eleição, algo que, em condições normais de mercado, tenderia a ser parcialmente incorporado nos preços dos ativos domésticos.

Nesse contexto, mantemos posição comprada em real e aplicada em juros, pois entendemos que, caso o cenário geopolítico estabilize e o preço do petróleo encontre algum equilíbrio, o Banco Central deverá seguir adiante com o plano gradual de redução da taxa de juros.

AÇÕES NO CAMPO DE BATALHA

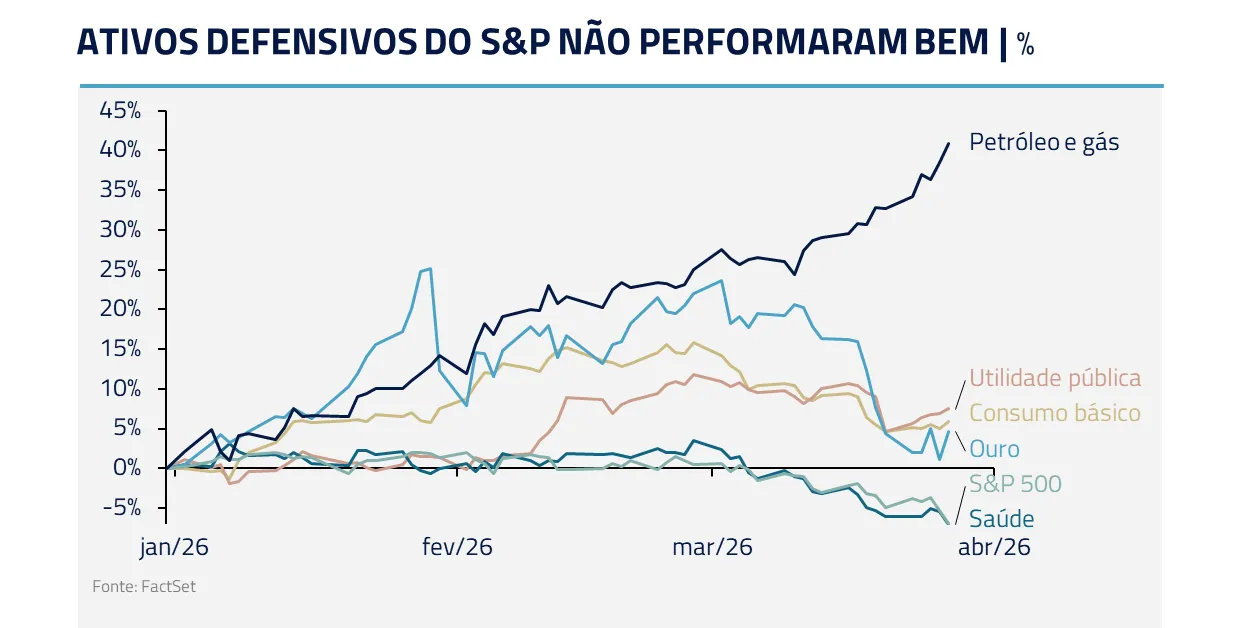

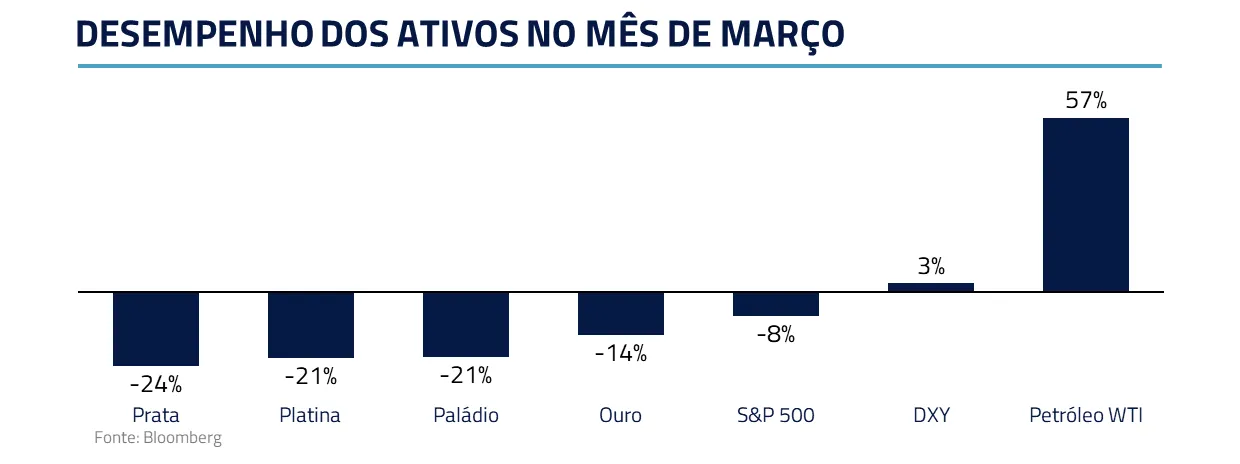

Os mercados globais de ações se comportaram em linha com o que mencionamos nas seções de juros e moedas: o mercado perdeu grande parte de seu comportamento idiossincrático e os ativos passaram a oscilar principalmente ao sabor das flutuações do preço do petróleo.

Em um ambiente de elevada incerteza e volatilidade, o posicionamento dos investidores acabou sendo um dos principais determinantes da performance relativa entre ativos. Curiosamente, setores tradicionalmente considerados defensivos não ofereceram o tipo de proteção esperado, reforçando a ideia de que, no curto prazo, o petróleo se tornou a variável dominante para o comportamento dos portfólios globais.

Embora tenhamos reduzido nossa exposição em função do aumento da volatilidade dos mercados, nossa maior convicção e posicionamento continuam sendo no setor de tecnologia.

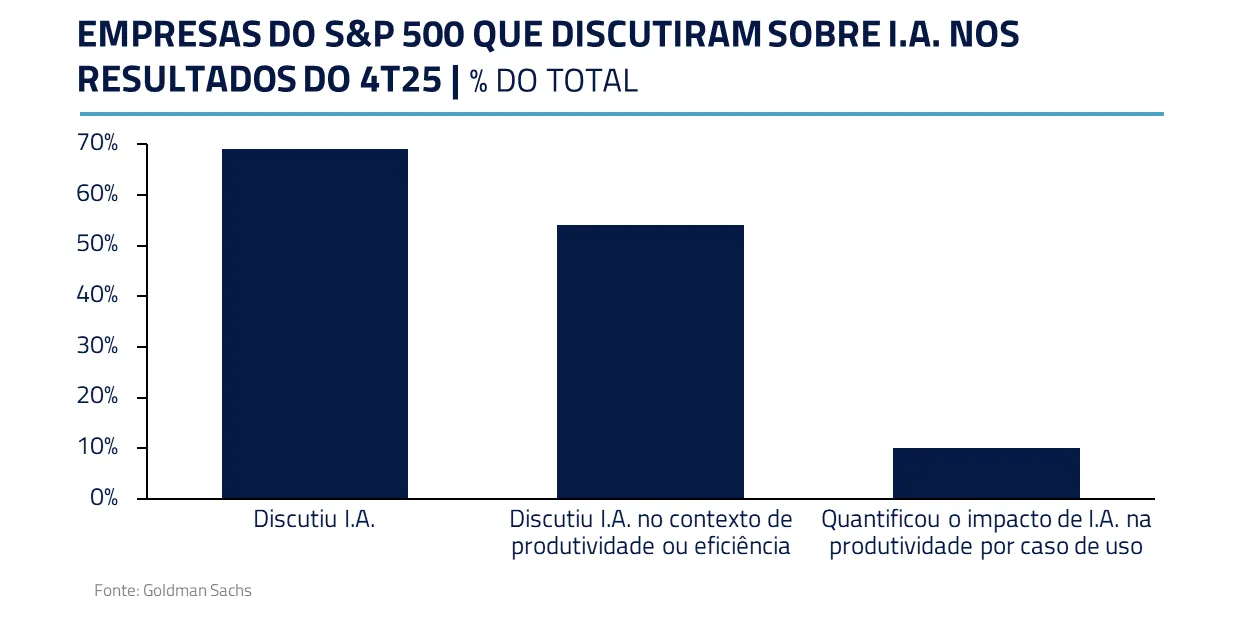

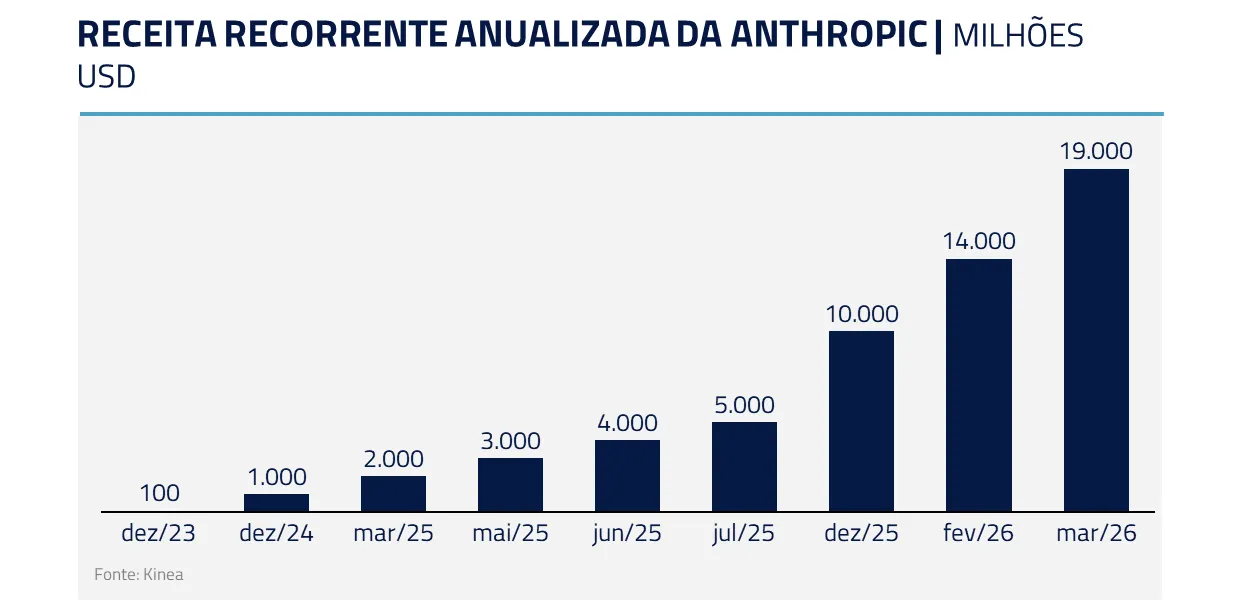

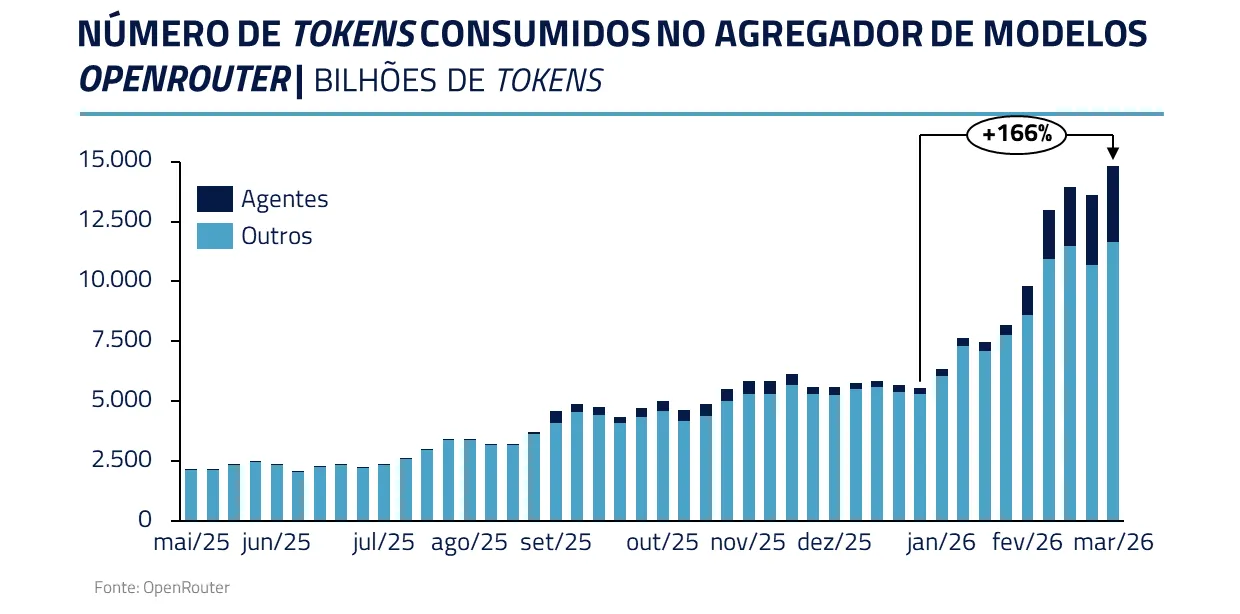

Seguimos observando um aumento substancial na utilização de agentes de inteligência artificial dentro das empresas, com evidências concretas aparecendo nos resultados operacionais de diversos participantes do ecossistema.

Um exemplo emblemático é o crescimento acelerado de receita da Anthropic, desenvolvedora do modelo Claude, refletindo a rápida adoção dessas ferramentas no ambiente corporativo.

Nossa visão, suportada por dados mais recentes, é que os elevados investimentos em inteligência artificial começam a se traduzir em aplicações práticas de valor crescente, o que deve sustentar uma demanda estruturalmente mais alta por semicondutores, memória, equipamentos e toda a cadeia tecnológica.

Esse processo também implica um potencial de retorno sobre capital mais elevado para as empresas de computação em nuvem, uma vez que os modelos estão realizando tarefas cada vez mais valiosas e complexas.

Além disso, como discutimos em nosso Kinea Insights mais recente, O Exterminador do Futuro 2, acreditamos que as grandes empresas de tecnologia, especialmente as chamadas Mag7, devem liderar a aplicação de agentes de IA dentro de suas próprias operações. Essas empresas devem ter ganhos tanto via crescimento de receita quanto promovendo ganhos relevantes de eficiência e redução de custos, movimento que tende a ser replicado por líderes de diversos setores da economia.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Diante desse cenário, mantemos posicionamento nas empresas de semicondutores, memória, computação em nuvem e nas principais companhias de tecnologia global.

COMMODITIES: O GARGALO DO PETRÓLEO

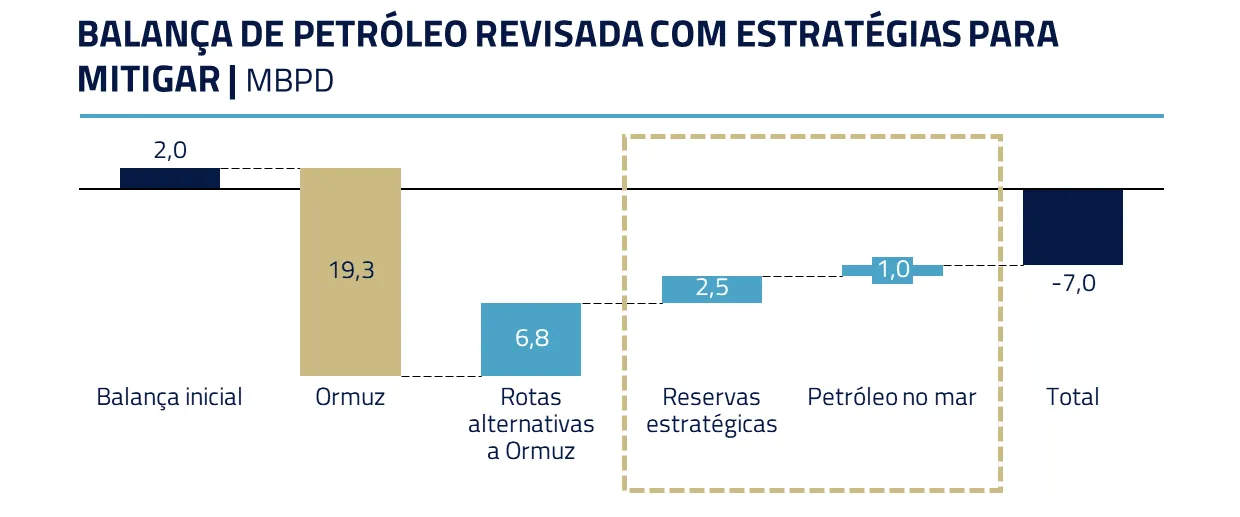

A eclosão do conflito envolvendo o Irã nos levou a rever de forma significativa nosso balanço para o mercado de petróleo. Partíamos de um cenário que imaginávamos superavitário, mas o fechamento do Estreito de Ormuz retirou inicialmente cerca de 20 milhões de barris por dia do fluxo potencial da região, obrigando o mercado a reconstruir rapidamente as contas de oferta e demanda.

Parte desse volume pode ser compensada: oleodutos da Arábia Saudita e dos Emirados Árabes Unidos poderiam redirecionar aproximadamente 5 milhões de barris por dia, enquanto uma eventual liberação de reservas globais poderia adicionar cerca de 2 milhões de barris.

Assumimos ainda algo próximo de 2 milhões de barris de destruição de demanda caso o petróleo se mantenha acima de US$100 em um horizonte mais longo, além de considerar que cerca de 2 milhões de barris de produção iraniana ainda conseguem escoar pelo estreito. Mesmo com esses ajustes, chegamos a um déficit aproximado de 7 milhões de barris por dia na ausência de destruição de demanda.

Nos grãos fizemos uma mudança importante de posicionamento. Passamos de uma posição vendida para uma posição comprada em milho. O risco de interrupções no mercado global de fertilizantes cria um cenário potencialmente mais apertado para culturas intensivas em fertilização nitrogenada, como o milho.

Nos grãos fizemos uma mudança importante de posicionamento. Passamos de uma posição vendida para uma posição comprada em milho. O risco de interrupções no mercado global de fertilizantes cria um cenário potencialmente mais apertado para culturas intensivas em fertilização nitrogenada, como o milho.

Outro ponto interessante observado ao longo do mês foi o comportamento do ouro. Em muitas crises geopolíticas o metal costuma funcionar como proteção. Desta vez, porém, o desempenho foi relativamente fraco.

Em nossa avaliação, isso reflete principalmente o fato de que o posicionamento especulativo no ouro já era elevado antes do início do conflito e o processo de desalavancagem global acabou pressionando também essa classe de ativos.

Em batalhas prolongadas, escolher onde lutar torna-se tão importante quanto lutar. Nos mercados financeiros, o mesmo princípio se aplica.

CONCLUSÃO — O DESTINO DAS TERMÓPILAS

A história da Batalha de Termópilas terminou de forma conhecida. Os trezentos espartanos lutaram com enorme coragem e conseguiram retardar o avanço de um império inteiro. Mas, com o tempo, a superioridade de recursos acabou prevalecendo.

Sob outra perspectiva, embora Xerxes tenha conquistado uma vitória inicial nessa batalha, seu império acabou derrotado pela incapacidade de manter controle naval após a batalha de Salamina.

Nessa carta, a analogia é clara: vitórias táticas iniciais podem criar a ilusão de inevitabilidade – como no caso dos bombardeios iniciais – mas guerras são longas, e decididas por logística, coesão política e capacidade de sustentar o esforço de guerra ao longo do tempo.

Assim como Xerxes venceu em Termópilas e ainda assim perdeu a guerra, potências que entram em conflitos complexos sem uma estratégia sustentável correm o risco de transformar força inicial em exaustão prolongada.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos