O Enigma de Ormuz: ameaça ou oportunidade?

O filme A Chegada, dirigido por Denis Villeneuve, conta a história da linguista Louise Banks, convocada para decifrar a linguagem de alienígenas que chegam à Terra em naves misteriosas.

Diante do desconhecido, o mundo reage com medo. As potências se armam, suspeitam umas das outras e passam a interpretar cada sinal como ameaça. A tarefa de Louise não é apenas traduzir palavras, mas construir entendimento suficiente para impedir que a falta de comunicação produza guerra.

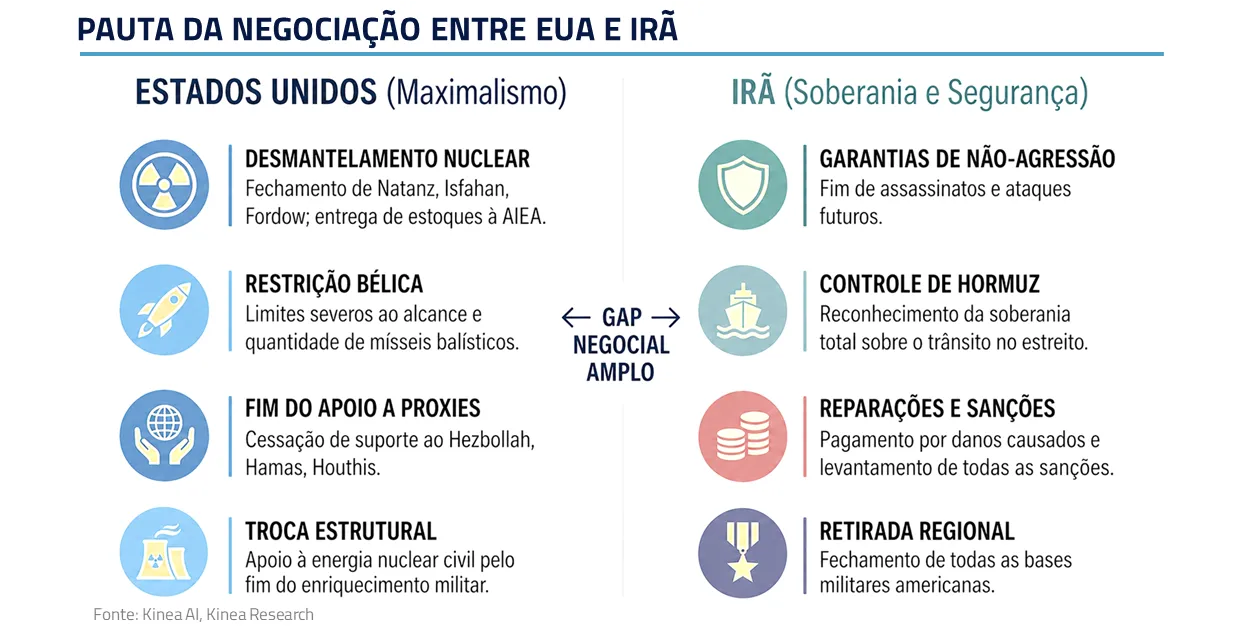

A analogia com o momento atual no Oriente Médio nos parece direta. O Irã representa, para o Ocidente, o papel do ator difícil de decifrar: um país cuja linguagem política, histórica e estratégica muitas vezes é lida pela ótica da ameaça.

Ambas as partes respondem com desconfiança, memória de conflitos passados e receio de intenções ocultas. Forma-se, assim, um ciclo conhecido: cada movimento defensivo de um lado é percebido como ofensivo pelo outro.

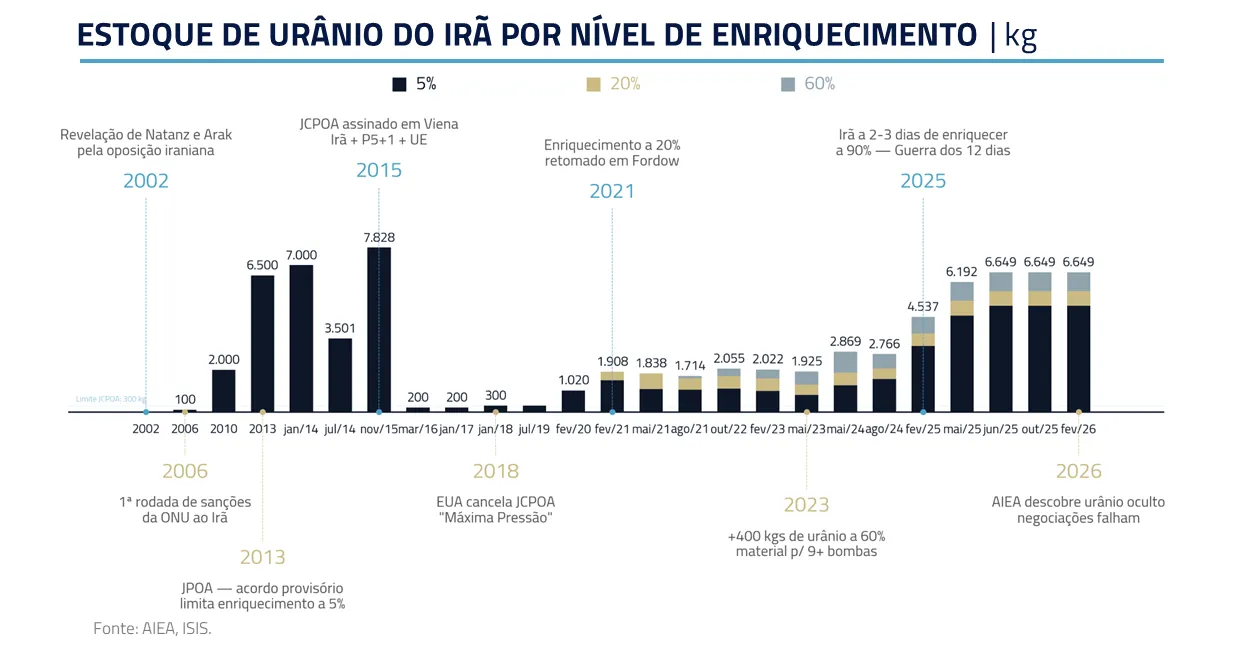

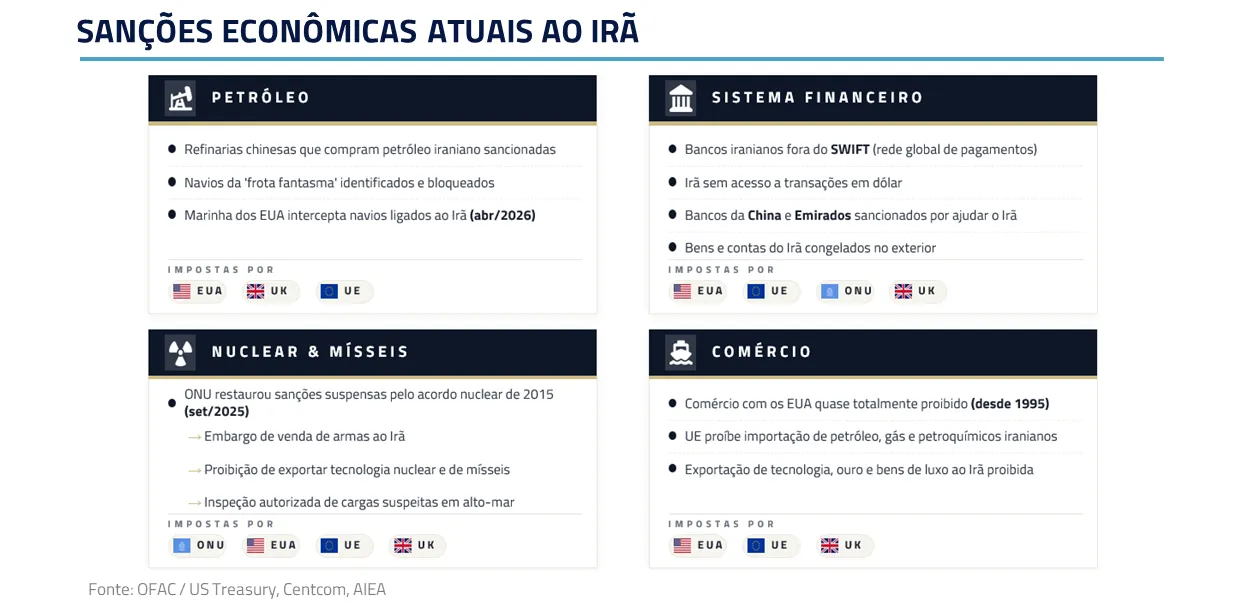

Esse medo não surge no vazio. O Irã carrega décadas de sanções, intervenções externas e disputas regionais. Para Teerã, seu programa nuclear e sua rede de influência regional funcionam como instrumentos de dissuasão.

Para o Ocidente, esses mesmos instrumentos são fontes permanentes de instabilidade. O processo de negociação em curso é, portanto, um esforço de tradução: transformar desconfiança em compromisso verificável, ruído em monitoramento e medo em cooperação.

Nesta carta, discutimos onde ativos de risco, sendo o petróleo o principal deles, devem se estabilizar em diferentes cenários, o que isso implica para juros globais, e como, em paralelo, a inteligência artificial vai consolidando uma nova escassez: a de capacidade computacional.

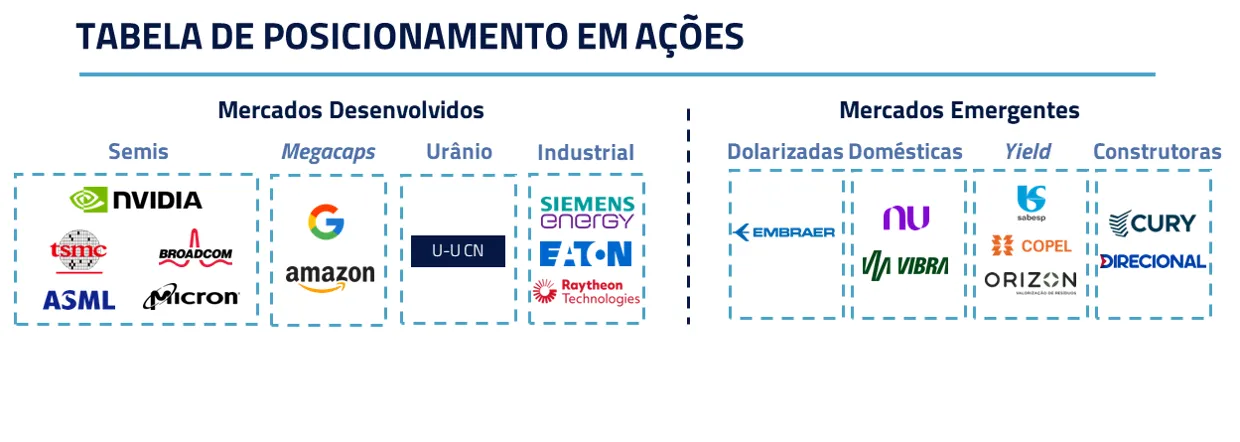

AÇÕES: TOKENS SÃO O NOVO PETRÓLEO DIGITAL

Abril reforçou uma tese que já vinha ganhando força: o principal gargalo da inteligência artificial deixou de estar no desenvolvimento dos modelos e passou a estar na infraestrutura que a sustenta.

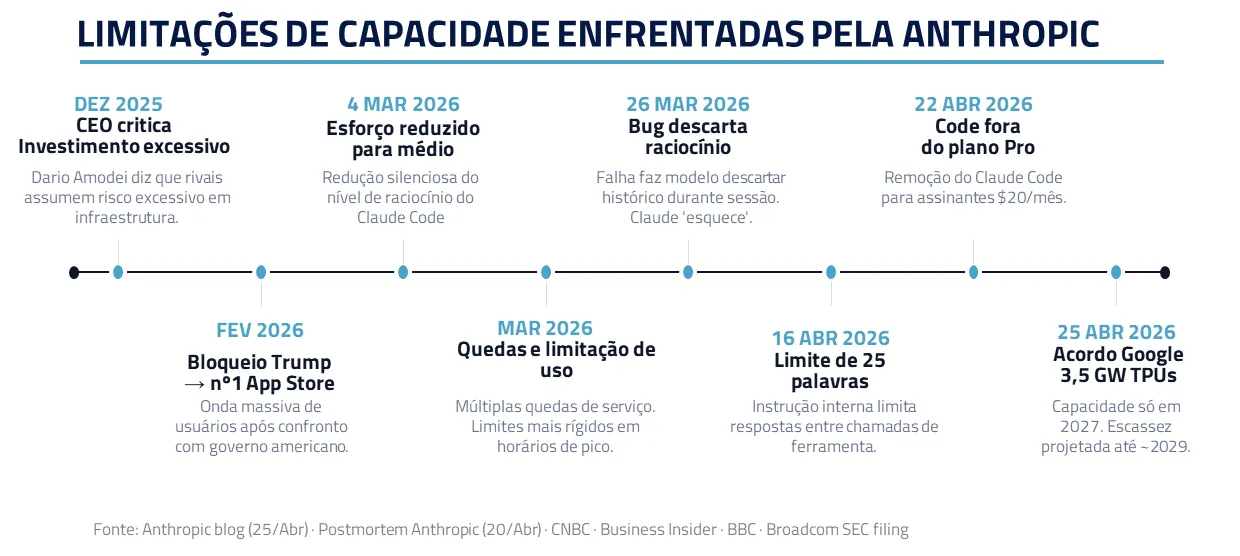

O episódio envolvendo a Anthropic foi emblemático. A companhia enfrentou limitações reais de capacidade após a alta de utilização de seus modelos, evidenciando que a restrição de oferta já afeta até os players mais avançados.

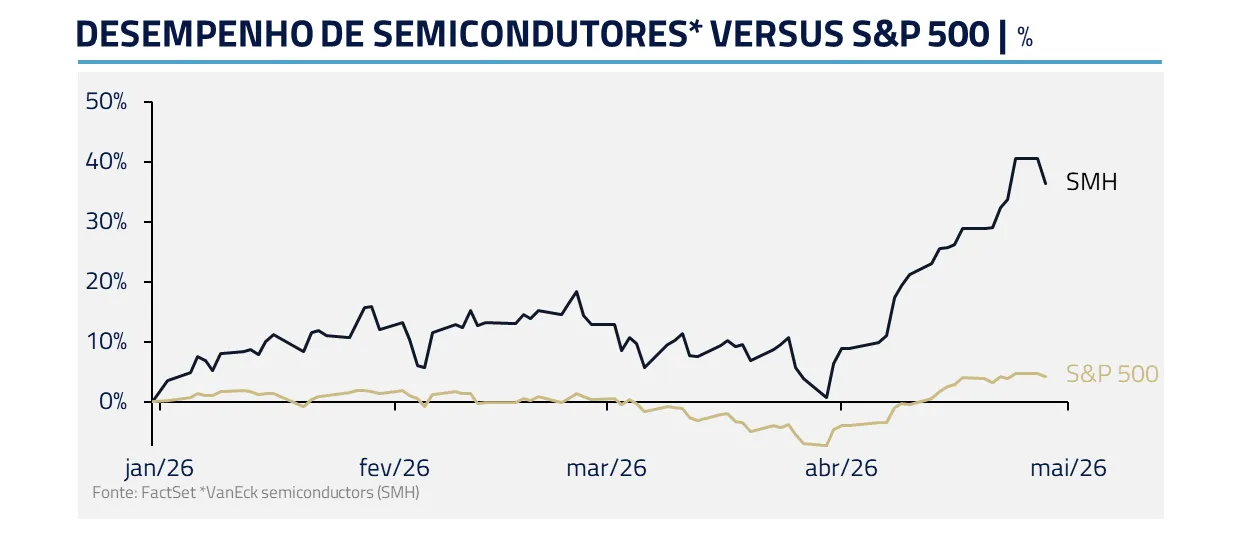

Esse episódio validou, em retrospecto, a estratégia agressiva da OpenAI de garantir capacidade cedo e em escala. Mais do que uma disputa entre modelos, o mercado voltou a enxergar a inteligência artificial como uma corrida por ativos físicos escassos: energia, data centers, semicondutores, memória e equipamentos. Não por acaso, esse aperto recolocou em evidência o chamado infra trade, evidenciado pelo forte desempenho de semicondutores no período.

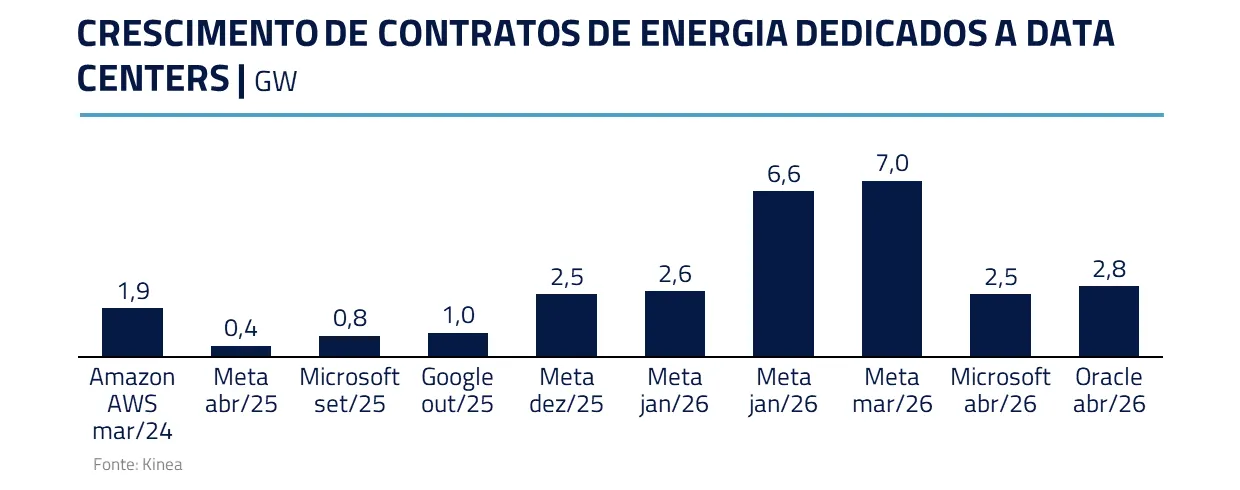

O acordo entre Bloom Energy e Oracle ajuda a sintetizar esse momento. Ele mostra que a pressão por computação já não é uma abstração tecnológica; ela está se convertendo em contratos físicos de energia em escala de gigawatts.

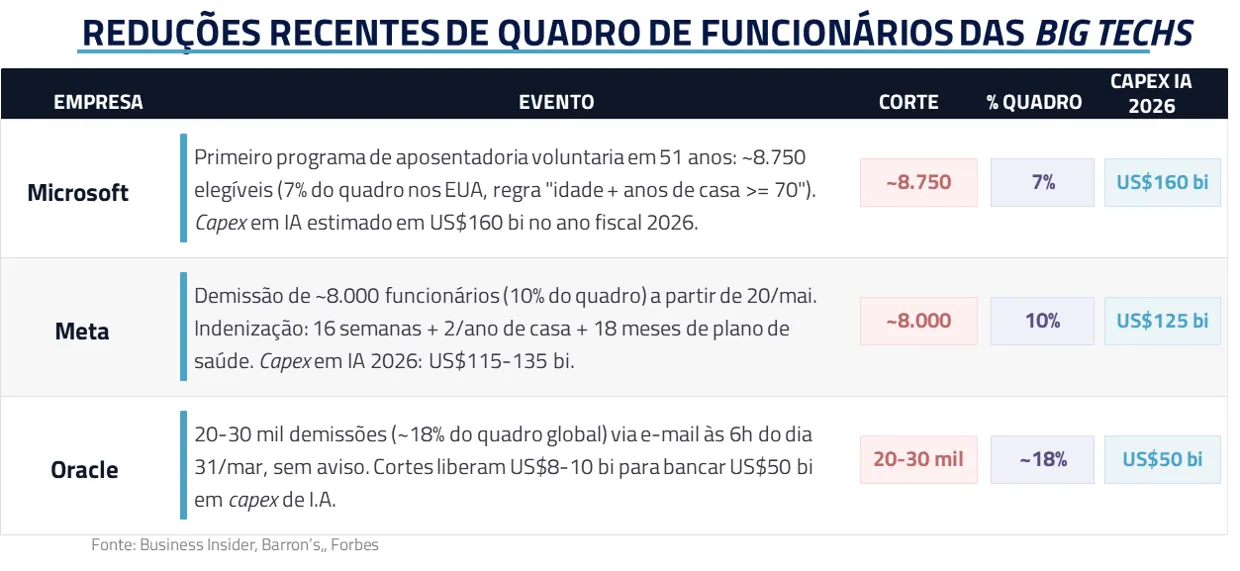

Ao mesmo tempo, a difusão da IA começa a produzir efeitos mais tangíveis no mercado de trabalho. Parte importante do setor de tecnologia tradicional vem cortando custos e redirecionando recursos para capex intensivo em IA, enquanto empresas nativas dessa nova onda seguem expandindo. O ponto central é que estamos vendo, cada vez mais claramente, uma substituição de gasto com pessoas por gasto com máquinas.

A implicação para os mercados nos parece direta. A liderança entre modelos pode ser questionada, mas a escassez de infraestrutura é objetiva. Em um ambiente em que capacidade computacional se torna um ativo físico raro, os vencedores mais consistentes tendem a estar na base da cadeia, capturando valor independentemente de quem lidere a fronteira tecnológica.

COMMODITIES: O RETORNO DO VALOR DA ESCASSEZ

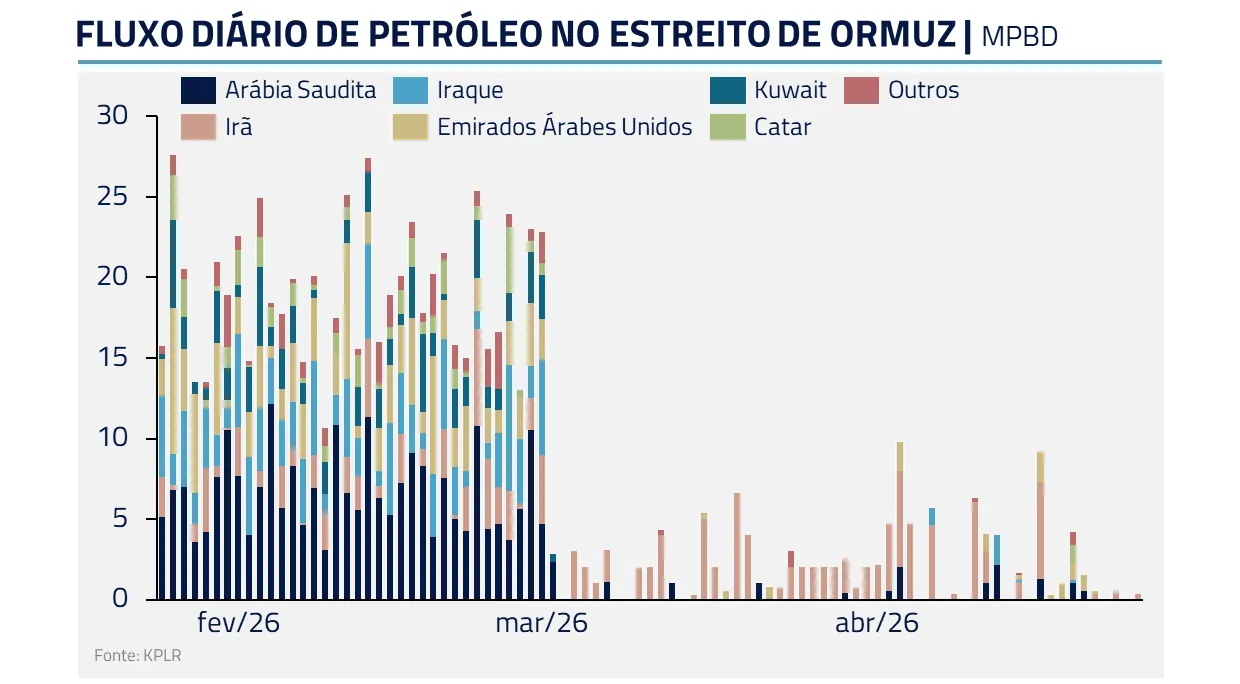

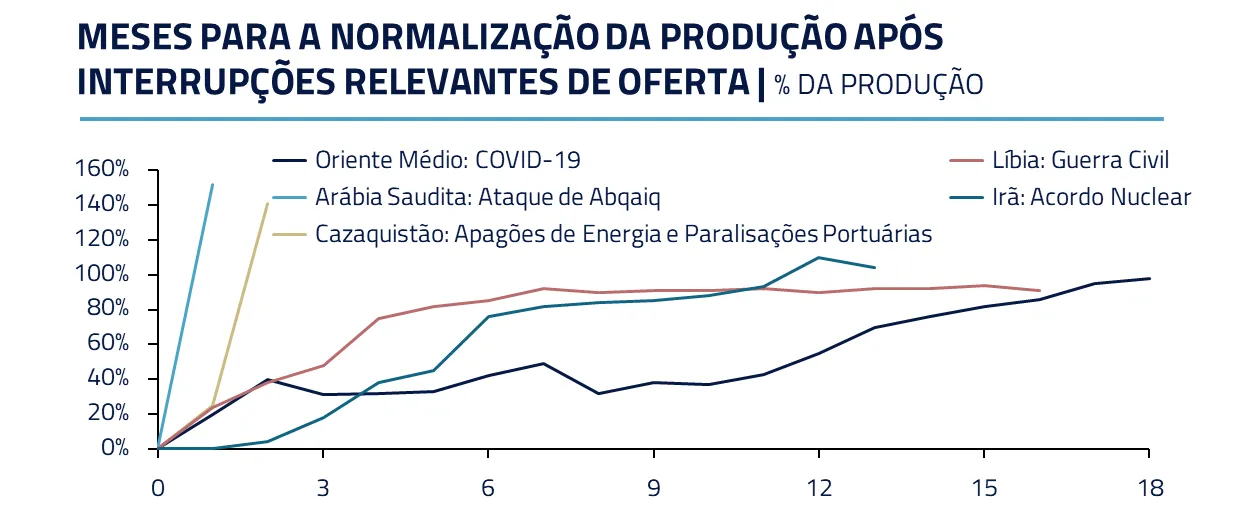

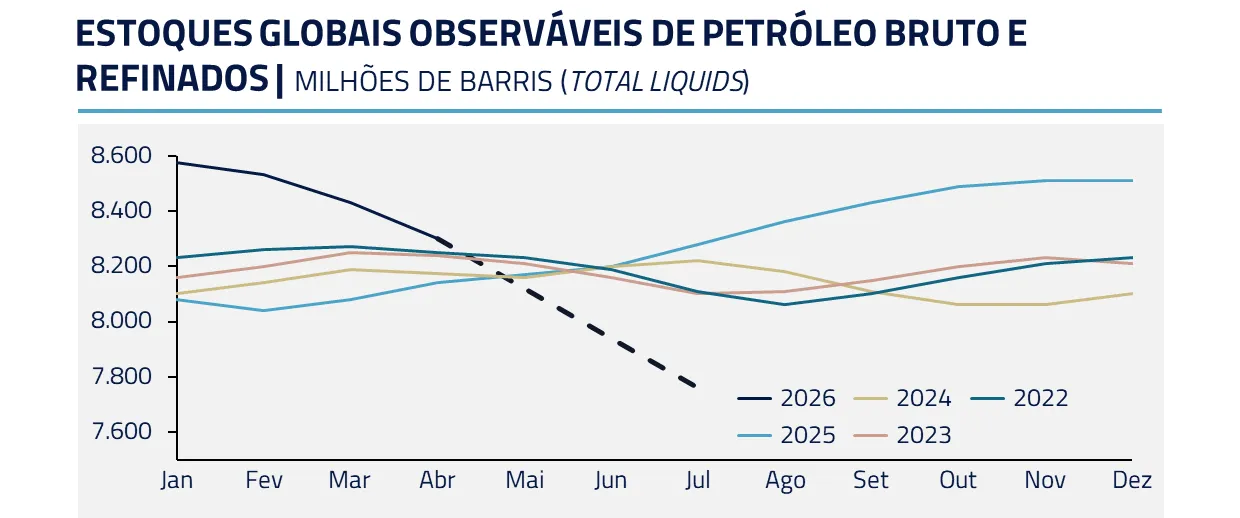

Se nas ações o tema central foi a escassez de capacidade computacional, nas commodities o eixo continua sendo a escassez de ativos físicos. Abril trouxe avanços importantes na direção de uma distensão no Oriente Médio, mas a normalização do fluxo ainda não ocorreu, e a fragilidade da trégua mantém o mercado em estado de alerta.

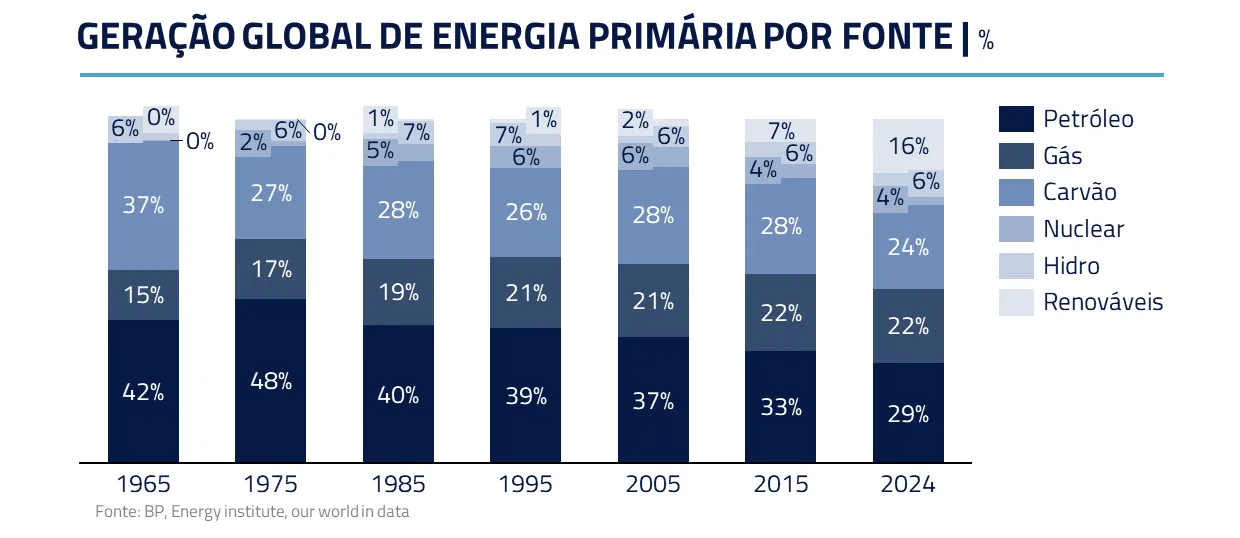

O petróleo segue sendo a variável central para o equilíbrio macro global. Ele responde por cerca de um terço da energia consumida no planeta e é insumo direto para transporte, indústria e cadeias logísticas. Por isso, a normalização do fluxo por Ormuz é fundamental não apenas para expectativas inflacionárias, mas para o funcionamento da própria economia global.

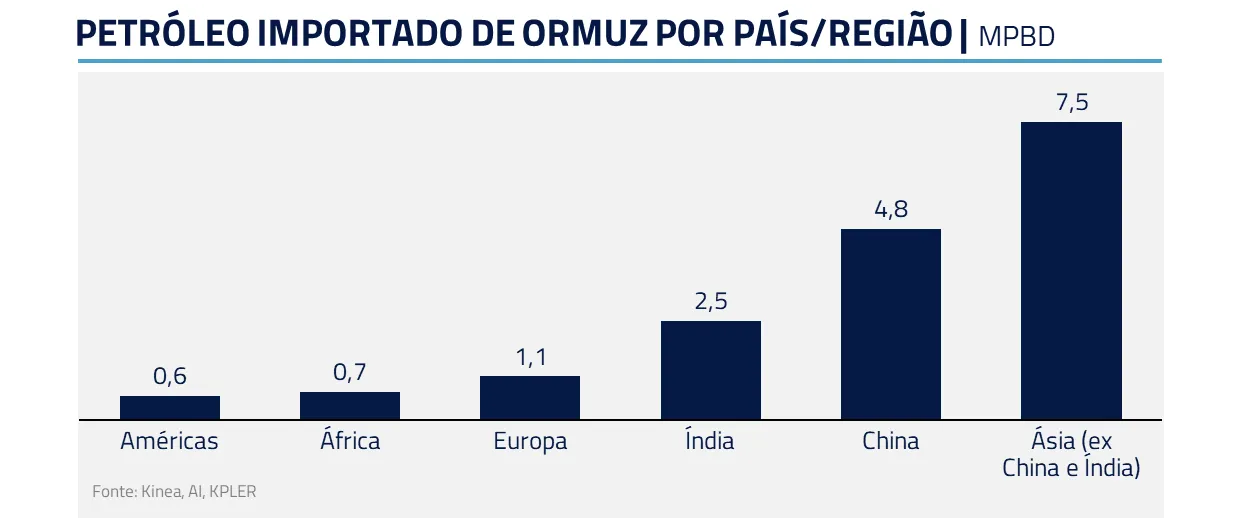

Quanto mais tempo persistirmos com um déficit próximo de 9 milhões de barris por dia, mais o choque deixa de ser apenas de preço e passa a ser de quantidade. Nesse cenário, a restrição começa a atingir diretamente a atividade, sobretudo na Ásia e na Europa, regiões mais dependentes de importações e mais expostas a essa rota. Estados Unidos e Brasil, por outro lado, tendem a mostrar resiliência relativa maior.

Como discutimos em nosso Kinea Insights inspirado em Duna, mesmo após uma eventual reabertura do estreito, o processo de normalização não é imediato. Há defasagens operacionais importantes: religamento de poços, recomposição de estoques, reorganização logística e reprecificação ao longo da cadeia. Esse intervalo pode durar semanas e é suficiente para amplificar efeitos sobre a atividade real.

Sendo assim, os contratos mais curtos têm sido pressionados pela baixa disponibilidade do ativo físico, cujos estoques caminham rapidamente para os menores níveis da história recente. Esse cenário cria uma convexidade para a distribuição de preços: conforme o fechamento do estreito se estende, aumenta-se o risco de faltar petróleo e, consequentemente, o preço do ativo subir de forma não linear.

No médio prazo, pelo novo equilíbrio estrutural, estimamos que o preço do barril de petróleo deva convergir para cerca de US$ 70 por barril, US$ 15 dólares acima do que estimávamos no pré-guerra, onde a necessidade de estoques estratégicos e prêmio de risco não eram tão latentes. Isso mesmo considerando um provável aumento de oferta OPEP, acentuado pela saída dos Emirados Árabes do grupo. Ou seja, o curto prazo continua sendo ditado pelo mercado físico; o longo prazo, pelo equilíbrio estrutural.

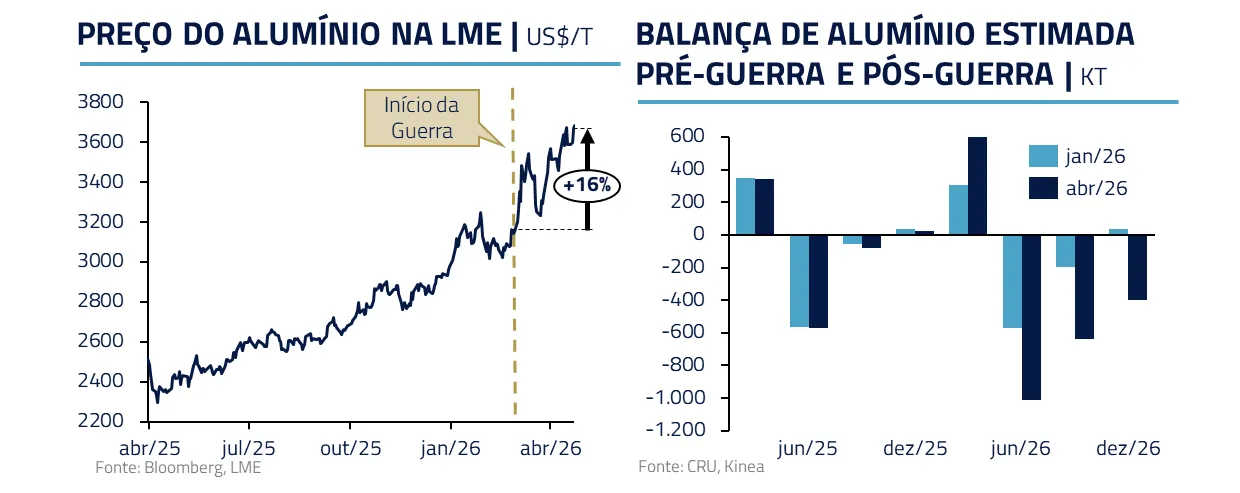

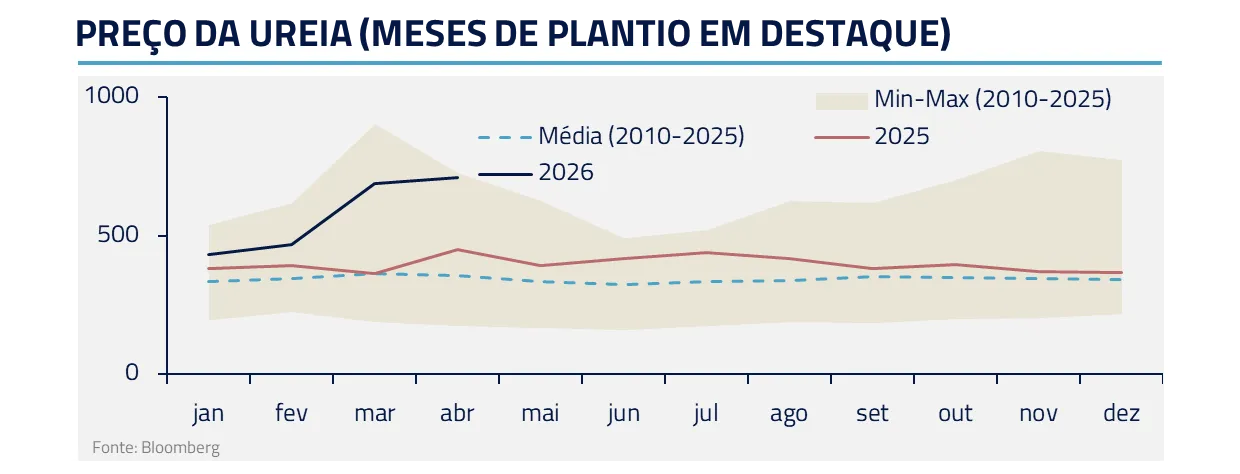

Além do choque imediato no petróleo, existem importantes efeitos de segunda ordem. Em alumínio, por exemplo, parte da capacidade produtiva relevante foi fisicamente afetada, e sua recuperação não será rápida.

Trata-se de perda de oferta real, não de mera volatilidade de preço. O mesmo vale para fertilizantes: a ruptura do fluxo em uma janela sensível do calendário agrícola pode afetar decisões de aplicação e, por consequência, produtividade futura.

A mensagem central é simples: cessar-fogo ajuda a destravar logística, mas não recompõe ativos destruídos. O choque, portanto, se propaga no tempo.

É justamente por isso que o mundo volta a precificar o valor da escassez. Petróleo, alumínio, fertilizantes, ouro e até capacidade computacional compartilham hoje uma característica comum: oferta restrita por motivos distintos, mas simultâneos. Depois de décadas marcadas por eficiência, globalização e abundância, ativos físicos voltam ao centro da formação de preços globais.

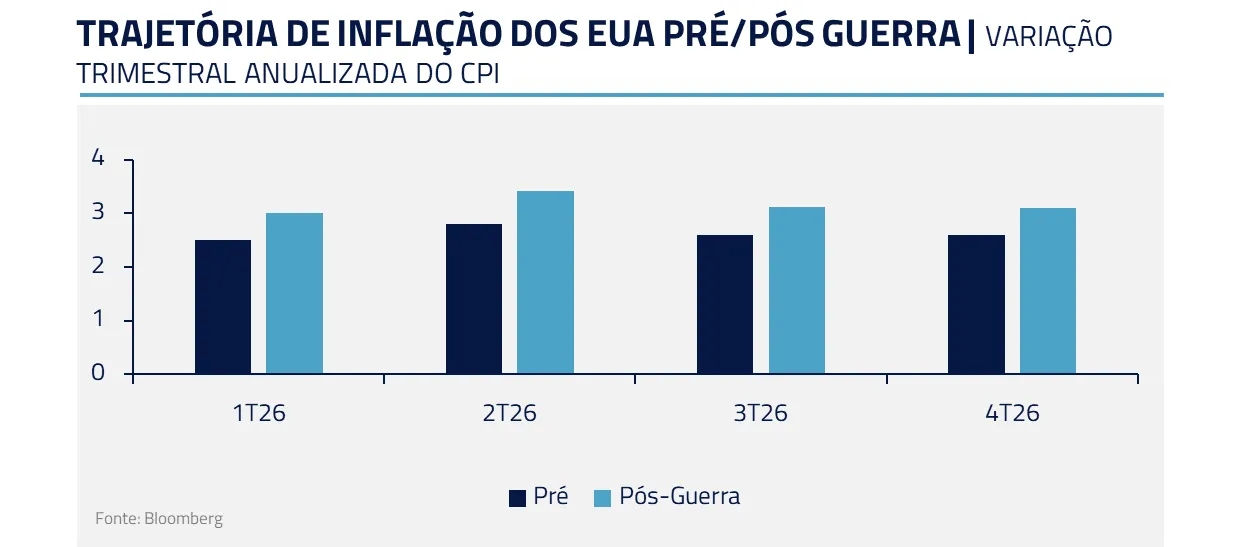

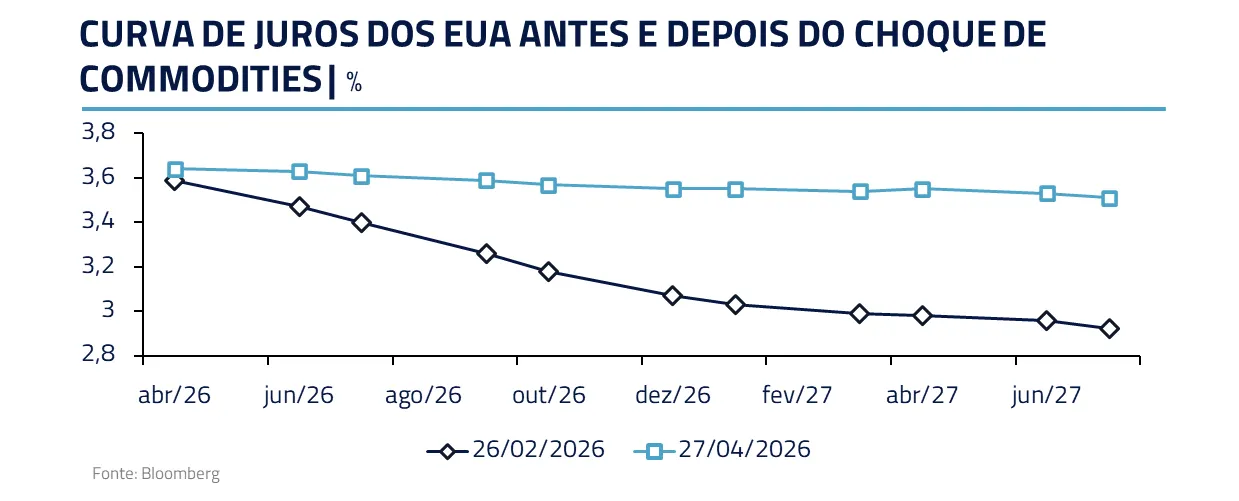

ESTADOS UNIDOS: MENOS LINEARIDADE PARA OS JUROS

O choque recente em petróleo e insumos industriais interrompe, ao menos temporariamente, uma das principais avenidas de desinflação nos Estados Unidos. Depois de um longo período em que o mercado começava a se sentir mais confortável com a convergência da inflação no 2º semestre, uma vez aliviado o impacto das tarifas, a alta das commodities recoloca incerteza justamente sobre esse processo.

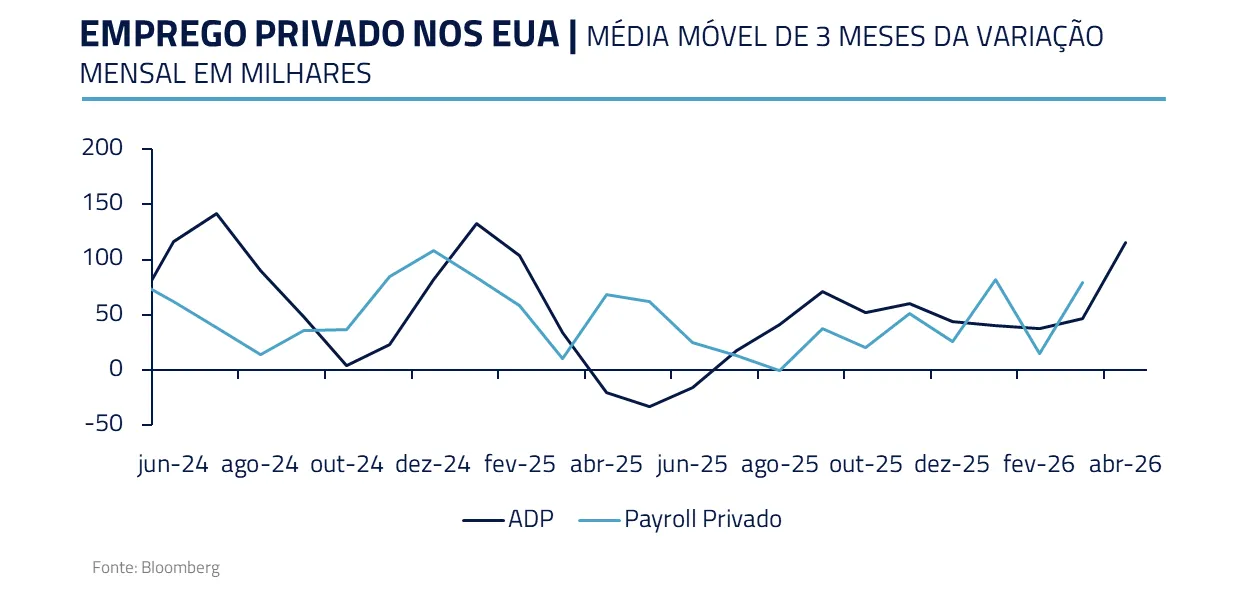

No mercado de trabalho, a volatilidade elevada dos dados mensais de emprego chama a atenção. Embora seja difícil confiar a valor de face, o conjunto das métricas mostra estabilização do mercado de trabalho, ainda que em níveis baixos.

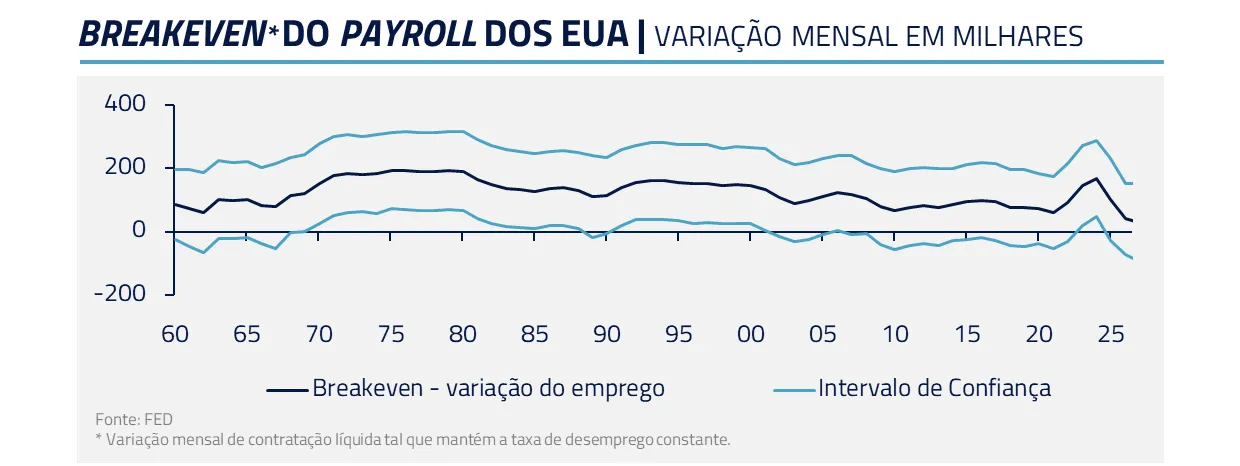

Apesar da estabilização incipiente, estudos do próprio Fed apontam para uma revisão do emprego de equilíbrio (breakeven) para baixo. Nesse sentido, cria-se uma curiosa assimetria onde o emprego pode crescer pouco e mesmo assim gerar queda no desemprego, dada a imigração muito fraca.

Esse debate ganha relevância adicional diante da transição de liderança no Fed nos próximos trimestres. Se o emprego perder tração e os ganhos de produtividade permanecerem elevados, a discussão sobre cortes voltará com força, especialmente dado o viés prévio expressado publicamente pelo futuro governor Kevin Warsh¹.

Assim, o choque atual não elimina a possibilidade de afrouxamento monetário; apenas torna seu timing menos óbvio e muito mais dependente da resolução dos choques exógenos.

¹A aprovação de Warsh como novo presidente do Fed segue dependente do Senado. O processo está no Comitê Bancário, em que o Senador Republicano Tom Tillis expressa oposição à aprovação enquanto estiver em curso o processo do Departamento de Justiça contra Jerome Powell. O mandato de Powell como presidente, por sua vez, acaba em maio. Mas, enquanto não houver aprovação do substituto, pode ser que ele continue à frente do Fed. Também é incerta sua saída do comitê, ainda que fora da função de presidente, uma vez que seu mandato vai até 2028.

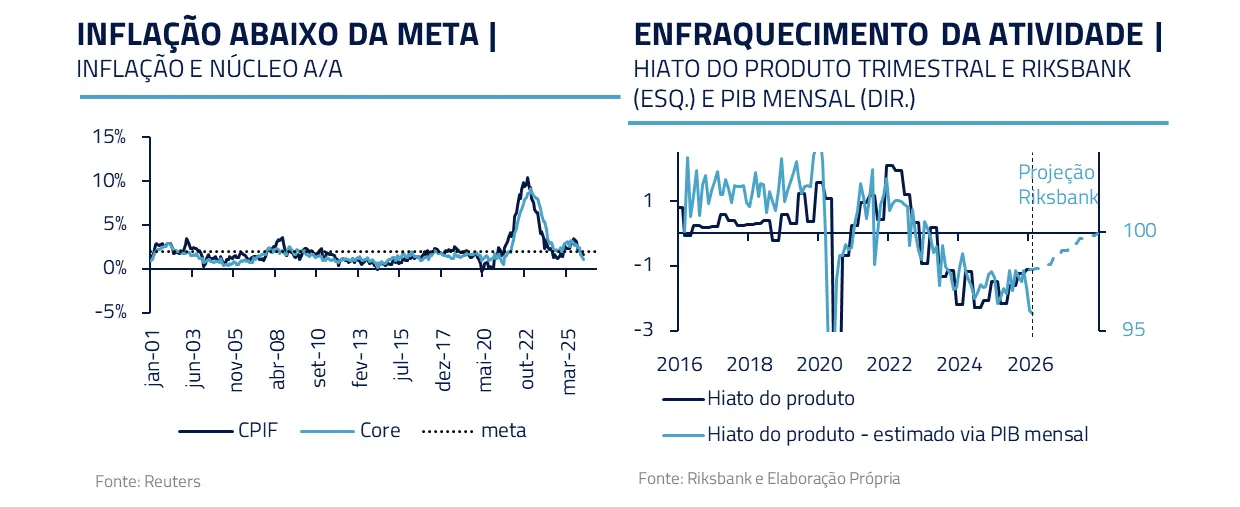

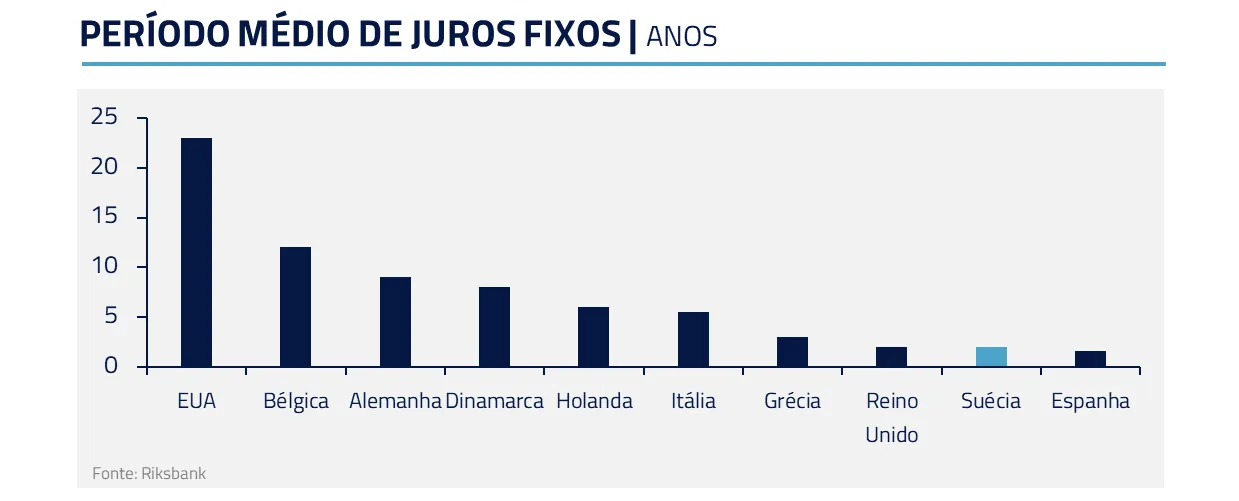

Fora dos EUA, conseguimos ver mais claramente oportunidades em juros. Seguimos vendo valor em posições aplicadas em economias como a Suécia, onde a inflação parte de nível muito abaixo da meta – com espaço para absorção do choque de energia. Além disso, a recuperação que se desenhava, partindo de uma economia ainda muito abaixo do seu potencial, já dá sinais de perda de tração.

Interessante destacar como a Suécia tem sensibilidade elevada à reprecificação das curvas de juros, com o perfil de crédito na economia – em especial hipotecas – muito flutuante. Sobre um consumidor muito alavancado, a recuperação do consumo fica em risco, acentuando um baixo repasse do choque de energia para o núcleo da inflação. Razões análogas justificam também nossas posições aplicadas na Nova Zelândia.

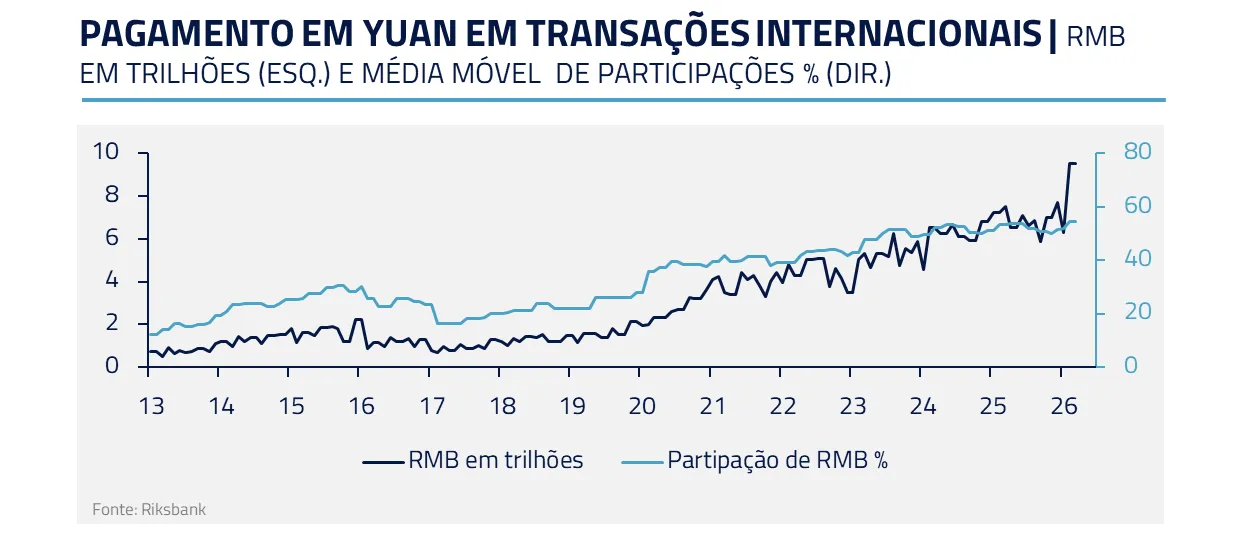

Em paralelo, permanecemos construtivos no yuan, em um contexto em que a arquitetura dos petrodólares passa a ser gradualmente questionada e a internacionalização da moeda chinesa ganha espaço.

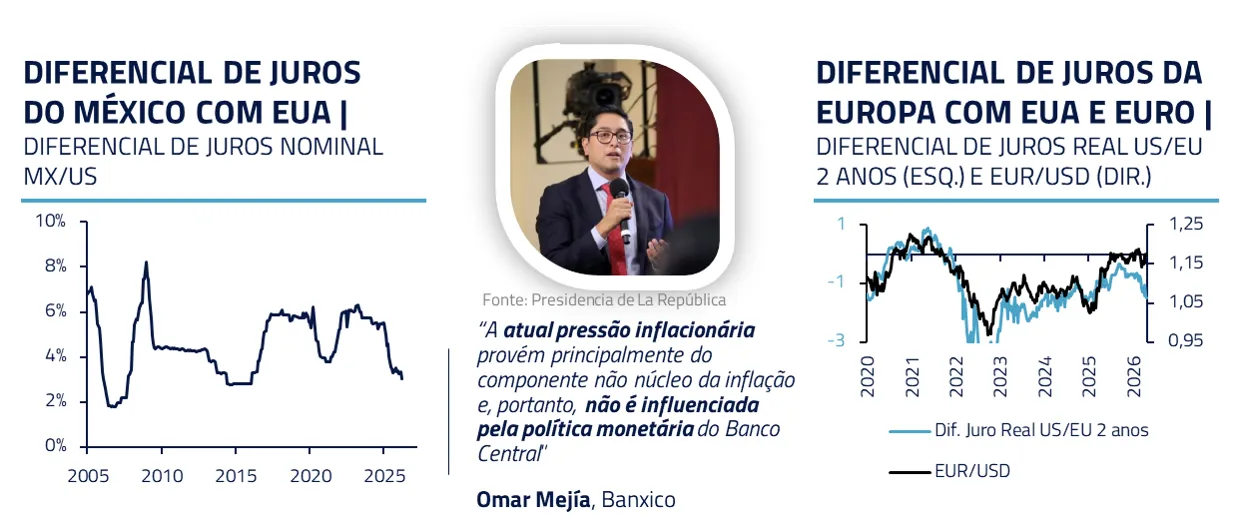

Na ponta vendida, temos o peso mexicano e moedas europeias (Euro e Libra). No caso do peso, o diferencial de juros está historicamente baixo e o Banxico segue forçando cortes no seu guidance, o que deve seguir reduzindo a atratividade do carrego dessa moeda. No euro, o balanço entre curva precificada para o ECB e inflação implícita a partir do choque de energia também parece implicar uma depreciação necessária adicional.

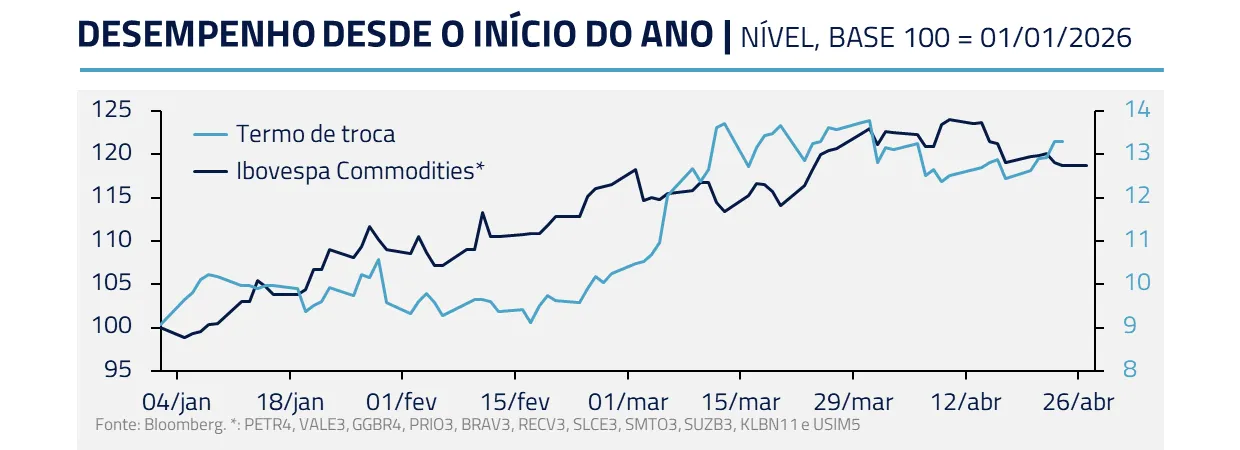

COM JUROS ELEVADOS E MELHORIA NOS TERMOS DE TROCA, A MOEDA É O DESTAQUE NO BRASIL

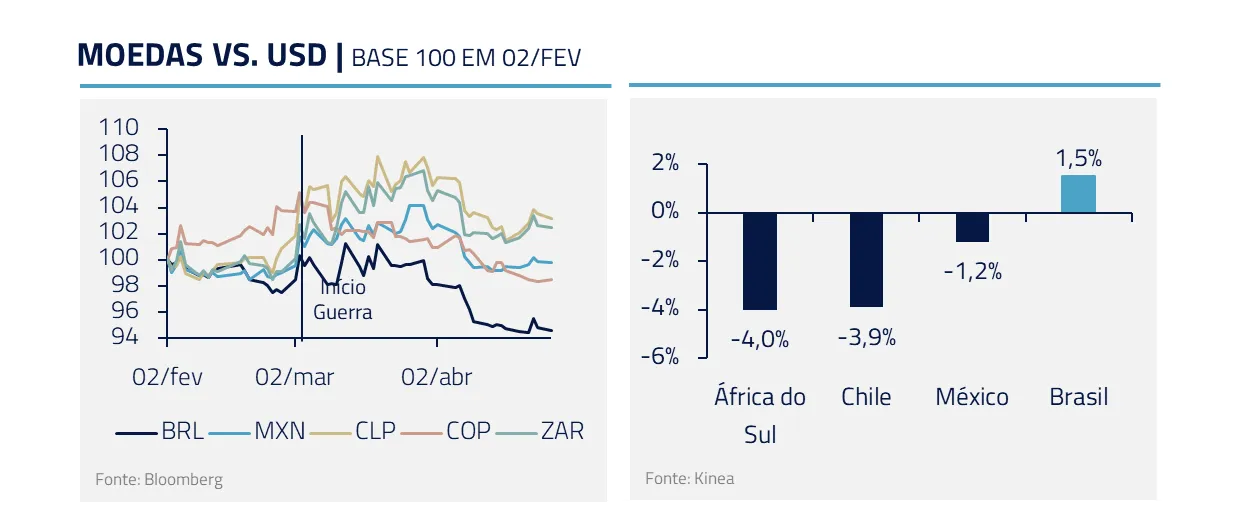

No Brasil, o real continua sendo um dos principais destaques. Nossa moeda tem tido bom desempenho tanto em relação ao dólar quanto em relação aos pares emergentes.

Como exportador líquido de petróleo, o país é um dos emergentes que mais tem se beneficiado com o choque positivo de termos de troca decorrentes do conflito no Irã.

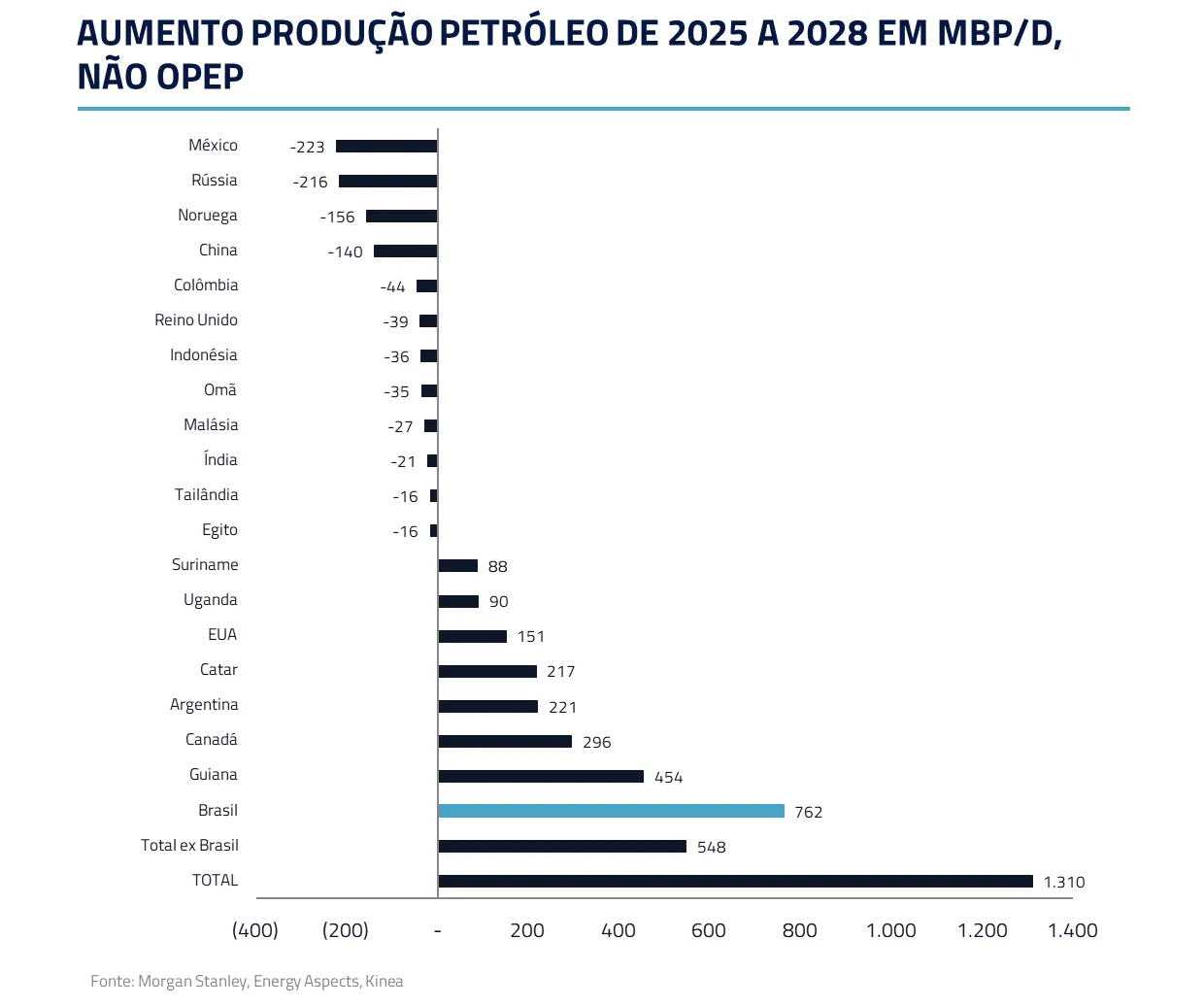

O Brasil se destaca também na perspectiva de aumento de produção de petróleo bruto. Até 2028, seremos a maior contribuição marginal de aumento de produção de petróleo fora da OPEP, com 762 mbp/d, quase 60% do aumento de produção de países não-OPEP.

Antes mesmo da Guerra, o Brasil já havia voltado ao foco de atenção dos estrangeiros em um movimento de alocação global a ativos de risco e o choque de petróleo intensificou esse interesse.

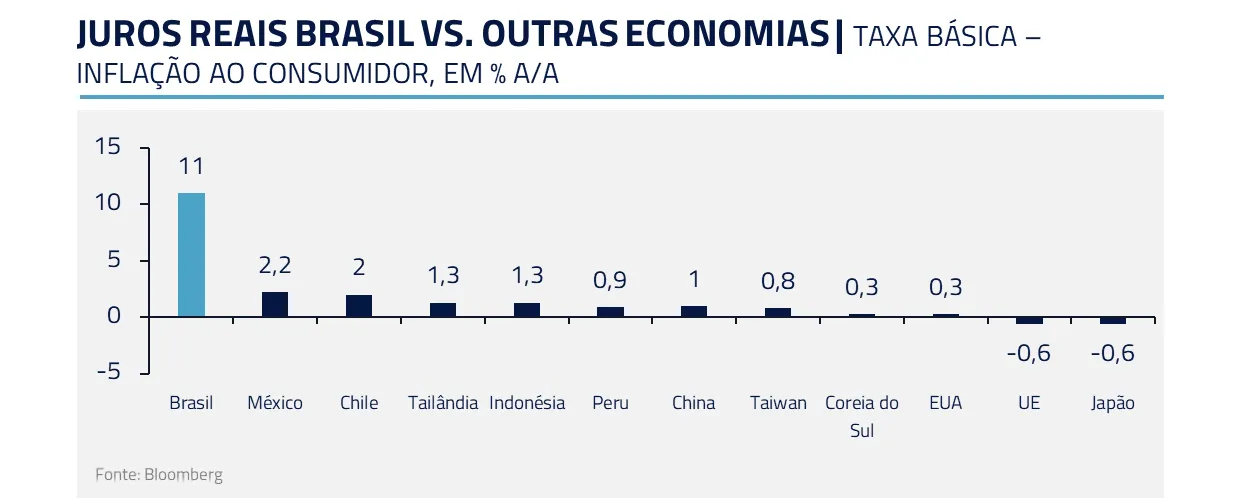

Adicionalmente, nosso diferencial de juros segue muito elevado, mesmo com o início de redução da Selic pelo Copom. Esse fator contribui ainda mais para o apetite global em relação à nossa moeda.

O Banco Central tem preservado a flexibilidade e mantido um discurso cauteloso, evitando sinalizações excessivamente explícitas sobre os próximos passos em meio à incerteza do contexto da guerra. Caso o Copom precise adotar uma postura ainda mais cautelosa, esse diferencial tende a permanecer por mais tempo, reforçando o canal de carrego como suporte adicional.

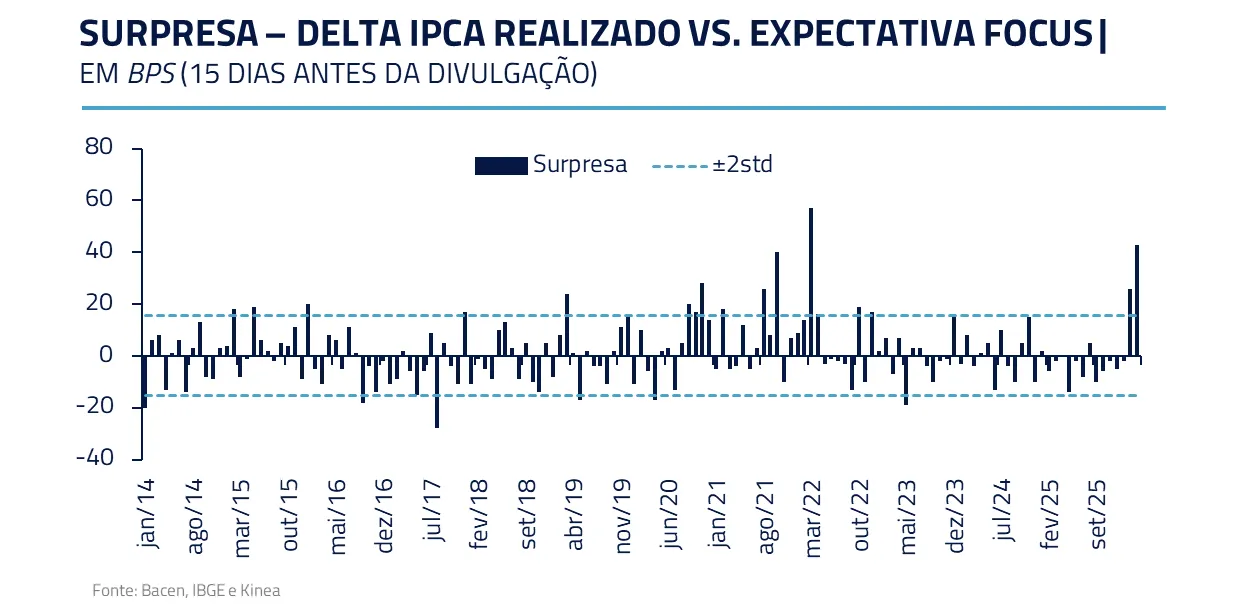

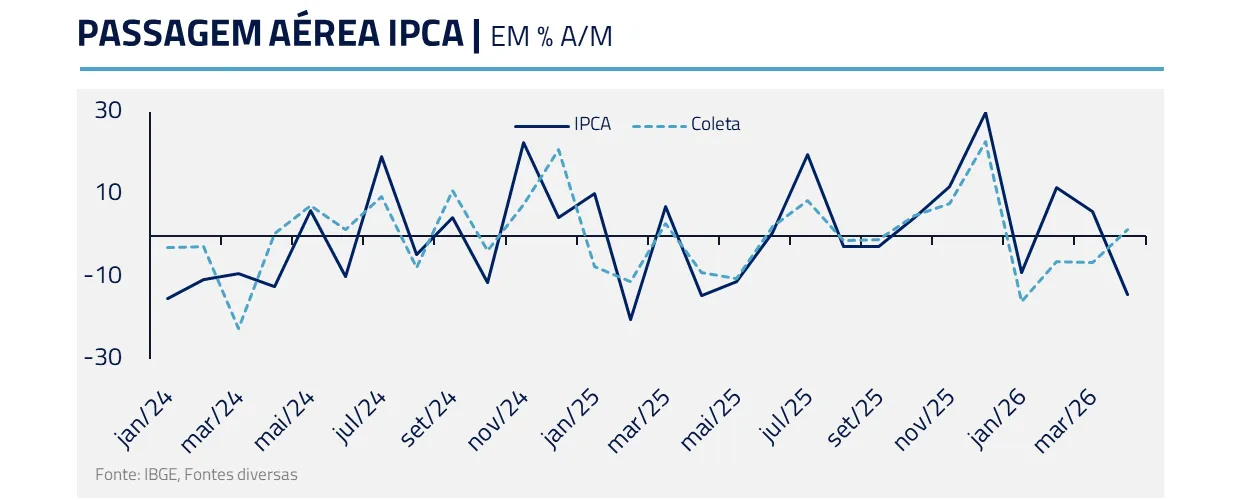

Por outro lado, a inflação corrente trouxe novamente surpresas altistas, as maiores em três anos.

Boa parte da surpresa se concentrou em passagens aéreas, representando 40 bps dos 70 bps, sem relação com a Guerra. Vale lembrar que o IBGE coleta esses preços com dois meses de antecedência, ou seja, a leitura de março reflete preços capturados em janeiro. As coletas privadas, que historicamente têm boa correlação com o IPCA, descolaram nesse período, mas acreditamos que o movimento é pontual.

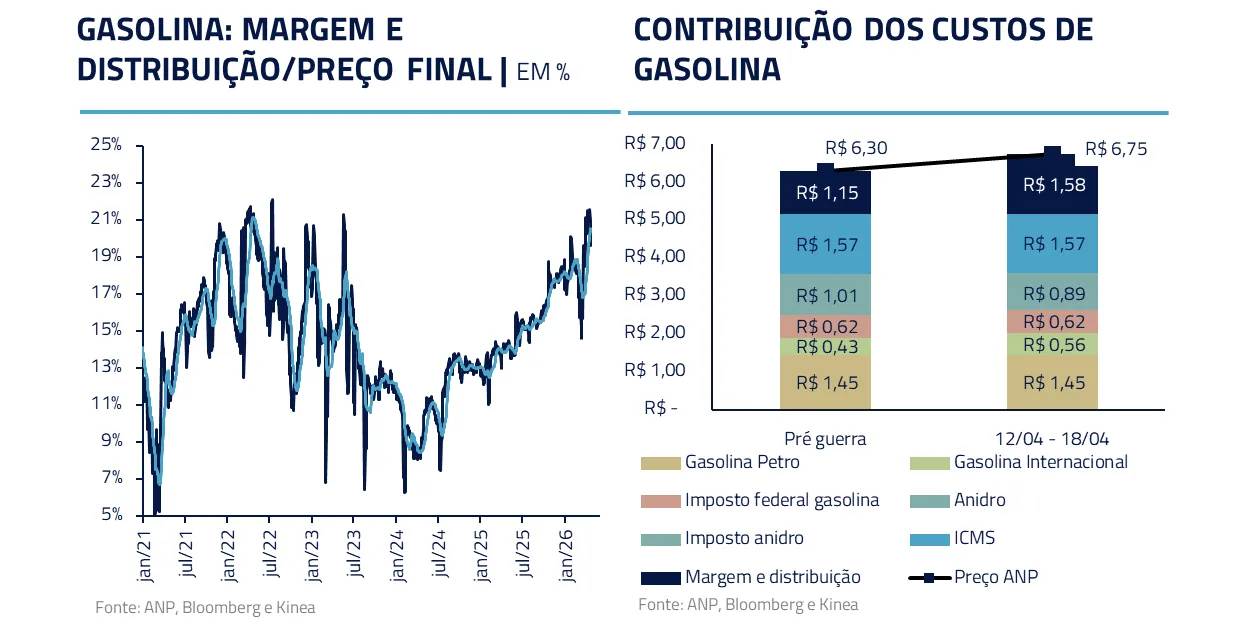

A outra parte da surpresa decorre já de efeitos da guerra. Mesmo sem reajuste da Petrobras, o preço da gasolina ao consumidor tem subido mais do que o preço do importado sugeriria. Levando, assim, as margens da distribuição às máximas recentes.

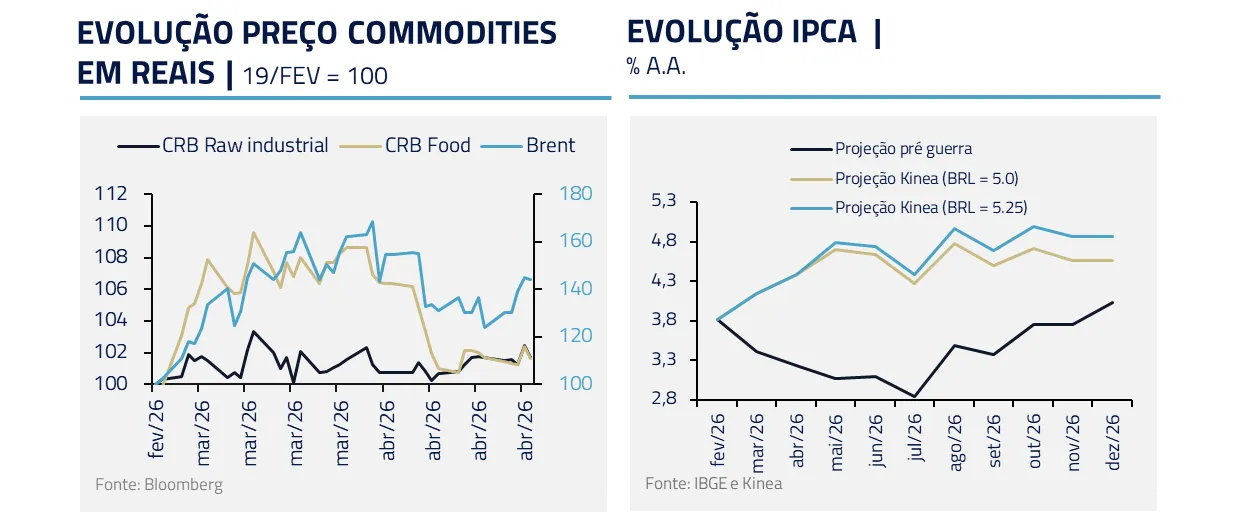

O choque de petróleo sem dúvida trouxe pressões adicionais para a inflação, e voltaremos a ver pressões em itens com impacto direto, como combustível e alimentos. Em função disso, revisamos nosso IPCA do ano de 4,0% para 4,56%.

Por outro lado, a boa performance do BRL e seus efeitos na inflação não devem ser ignorados. Um BRL no patamar pré-guerra implicaria um IPCA mais próximo de 4,9% do que dos 4,56% que trabalhamos.

Desde o início da guerra, a moeda já apreciou 6,5% e, com isso, traz viés baixista relevante, principalmente para bens industriais. Dado o ambiente ainda muito incerto, acreditamos que o mercado não incorporou o BRL de 5,0 em suas projeções de inflação. O Focus, por exemplo, tem R$ 5,25 para dezembro. Caso o real permaneça constante em R$ 5,0 até dezembro, poderíamos ter um IPCA cerca de 27 bps menor do que aquele sugerido no Focus nesse ano.

O principal risco para esse cenário é um agravamento dos conflitos no Oriente Médio. Caso as tensões se intensifiquem e o Brent supere USD 150 por barril, o ambiente de apetite a risco que tem sustentado a valorização do BRL dificilmente se manteria. Movimentos de aversão a risco tendem a penalizar de forma mais intensa moedas de high beta, categoria na qual o BRL se enquadra.

Temos posição comprada no BRL em nosso portfólio contra moedas europeias, e, como proteção para essa posição, estamos vendidos no peso mexicano.

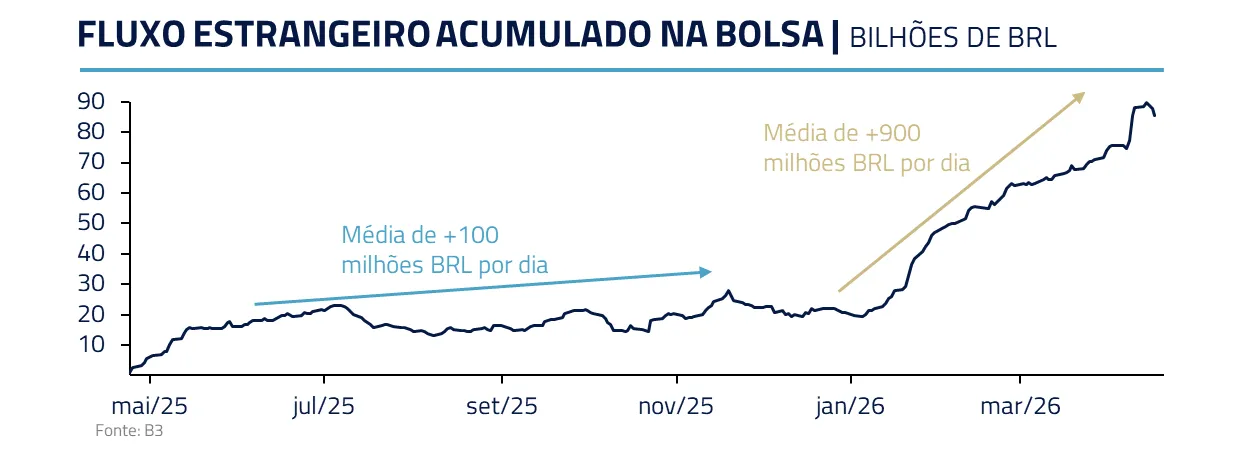

No mercado de Bolsa, o fluxo de estrangeiros vem surpreendendo positivamente. Até abril desse ano, já havia entrado R$ 63 bilhões, mais do dobro do que o observado no ano passado inteiro.

Como exportador líquido de petróleo e grande produtor de alimentos e minerais, o país captura parte importante da melhora dos termos de troca. Isso tem sustentado o fluxo externo, reforça a moeda e melhora o pano de fundo para a bolsa doméstica.

No contexto atual, gostamos do setor de distribuição de combustíveis. Aliado ao aumento de margem já citado, a operação Carbono Oculto intensificou o combate aos irregulares, beneficiando as empresas listadas. O setor também se mostra resiliente à guerra do Irã, com as maiores empresas ganhando participação de mercado via capacidade logística de importação de derivados em detrimento das distribuidoras independentes.

O ciclo de corte de juros iniciado pelo Copom, ainda que mais tímido do que o esperado pré-conflitos, também deve impulsionar os preços das ações locais, principalmente em ativos com maior sensibilidade à variação de juros, como utilidades públicas, que além disso, devem ter forte crescimento de lucro e dividendos e com receitas indexadas à inflação.

A combinação de juros reais ainda elevados, carrego atrativo e um cenário político ainda em aberto mantém uma assimetria favorável para ativos domésticos. Esse equilíbrio, ainda que frágil e sujeito a mudanças, ajuda a sustentar a leitura construtiva para ações brasileiras.

CONCLUSÃO

Em A Chegada, a grande revelação não está apenas na linguagem dos alienígenas, mas na percepção de que entendimento muda a forma como se enxerga o tempo, o risco e o outro. O que parecia ameaça pode revelar oportunidade. O que parecia inevitável pode, de repente, deixar de ser.

O momento atual carrega ecos dessa narrativa. A construção de um canal de diálogo entre Irã e Ocidente não elimina riscos, mas reduz incertezas. E, em mercados, essa diferença é decisiva.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Se a negociação avançar, o mundo poderá sair de um regime dominado pelo prêmio geopolítico imediato para outro em que a discussão volta a girar em torno dos fundamentos: o nível de equilíbrio do petróleo, o espaço para cortes de juros, a reprecificação das commodities e a continuidade do ciclo de investimentos em infraestrutura de inteligência artificial.

Entretanto, devemos estar preparados para um cenário no qual as partes continuem a divergir e a linguagem não convirja com relação aos dois principais pontos de atrito: a abertura do estreito de Ormuz e a questão nuclear.

Consideramos esse cenário como uma possibilidade real, embora de menor probabilidade, e, para esse caso, commodities, na nossa visão, continuam sendo o melhor hedge para ativos de risco.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos