MUDANÇA DE RUMO NOS JUROS, GUERRA E CORRIDA DE IA

Lançado em 1995, dirigido por Ron Howard e estrelado por Tom Hanks, “Apollo 13” conta a história real da missão espacial americana que deveria levar três astronautas à Lua. O filme se tornou uma das grandes narrativas modernas sobre crise, improviso e mudança de rota. A missão original era pousar na Lua. Mas, depois de uma explosão no módulo de serviço, o objetivo mudou completamente: sobreviver, economizar energia, recalcular a trajetória e trazer a tripulação de volta à Terra.

Essa é a analogia que nos parece mais adequada para o momento atual dos mercados. Em várias frentes, a missão mudou. O plano original era um mundo de inflação convergindo, juros caindo e tecnologia gerando caixa. Mas os últimos meses mostraram que a trajetória ficou mais complexa.

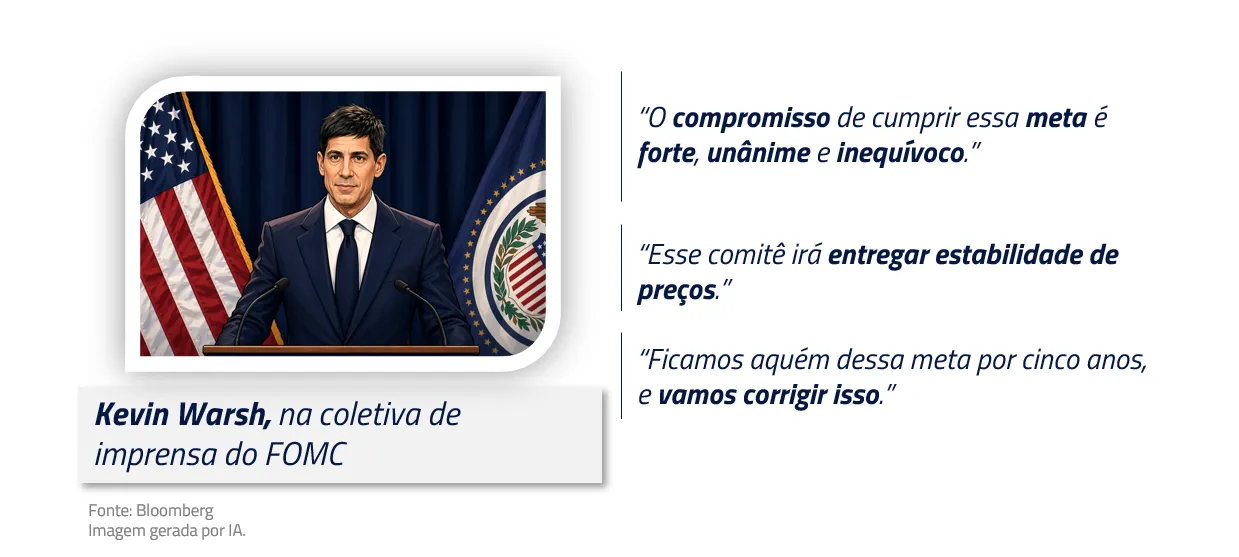

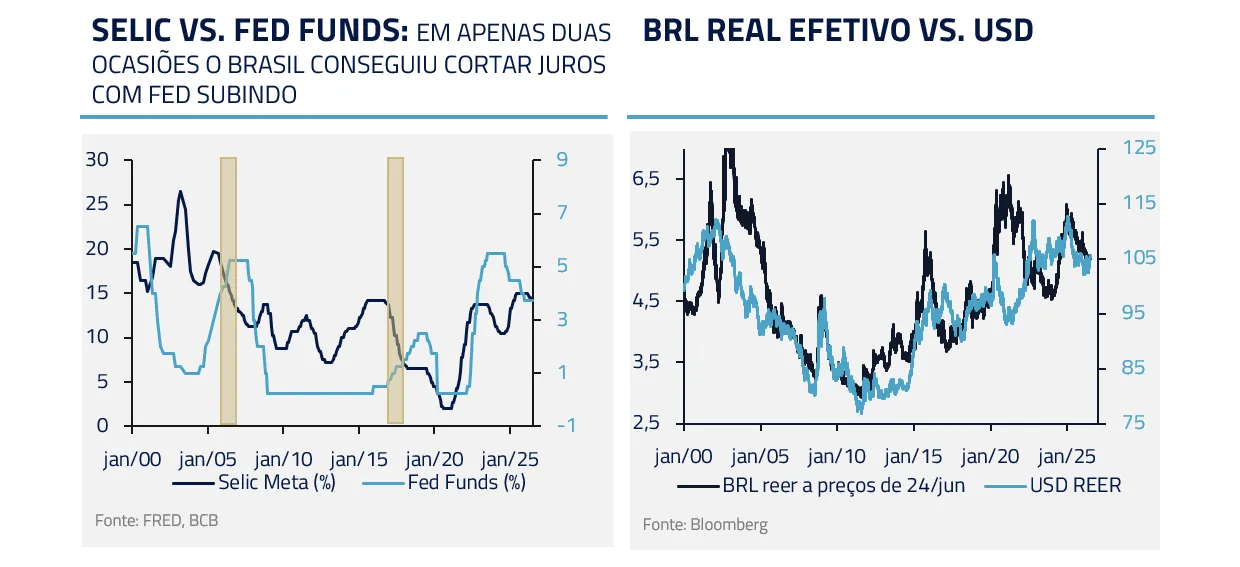

Nos Estados Unidos, a inflação segue acima da meta há tempo demais. A nova gestão do Fed, sob Kevin Warsh, deixou uma mensagem clara: “Houston, we have a problem”. A inflação não pode continuar sendo tratada como um desvio temporário. Se “inflação é uma escolha”, como disse Warsh, o Fed talvez precise escolher uma política monetária mais dura para trazer a nave de volta à Terra. Isso significa condições financeiras mais apertadas, juros americanos mais altos e dólar mais forte.

No Brasil, o problema é diferente, mas igualmente relevante. A Selic em 14%-15% deveria ser uma taxa emergencial. O que chama atenção é que, mesmo nesse nível, o Banco Central não consegue iniciar um ciclo consistente de cortes. A economia segue aquecida, a inflação de serviços permanece pressionada, o mercado de trabalho continua apertado e o fiscal voltou a adicionar risco. O Brasil também precisa recalcular sua rota.

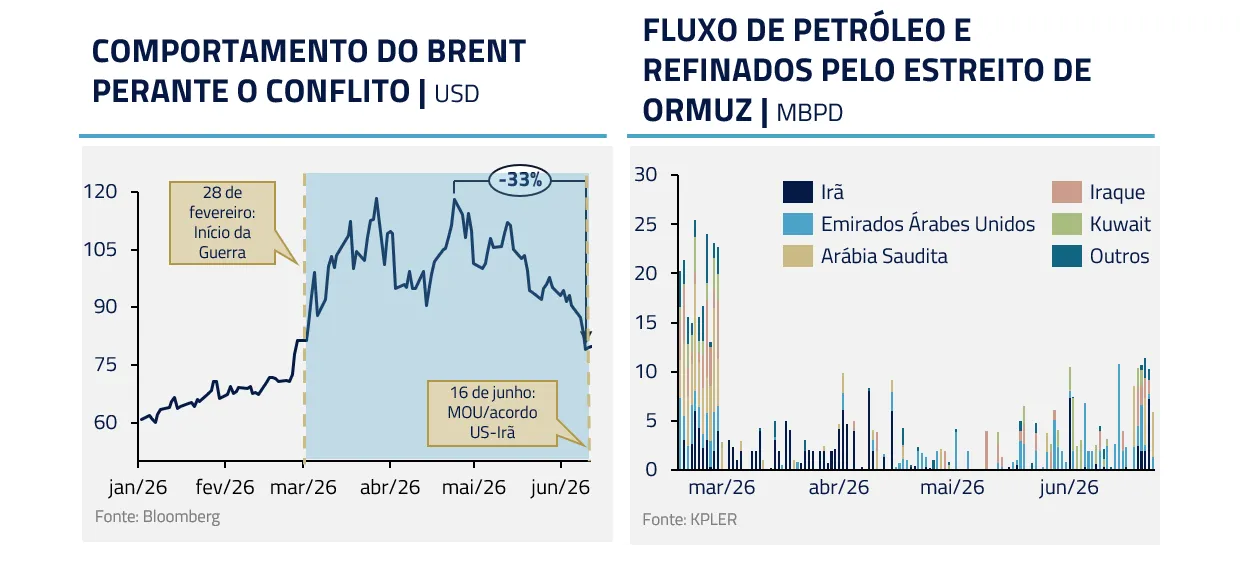

A geopolítica trouxe uma terceira mudança de rota. Na guerra, Trump também precisou abandonar o plano original e buscar um “memorandum of understanding”. Era a forma de evitar que a crise escalasse para um cenário de maior ruptura no petróleo e no Estreito de Ormuz. O mercado, porém, pode ter desligado o botão de emergência rápido demais. O petróleo voltou a se acomodar, mas o risco geopolítico não desapareceu, ele apenas saiu do preço. Como na Apollo 13, uma estabilização temporária não significa que a nave voltou ao curso original.

E há ainda uma quarta dimensão, quase irônica: a entrada da SpaceX. A empresa que simboliza a nova era dos foguetes agora passa a simbolizar também uma nova fase da inteligência artificial. Ao se tornar uma empresa listada, combinando foguetes, satélites, conectividade, data centers e IA, a SpaceX muda o cenário competitivo da tecnologia.

O mercado hoje olha para uma nova geração de empresas de IA que prometem levar a economia para outra órbita. Mas, para o investidor, a pergunta continua sendo a mesma: quanta energia será consumida no caminho? No caso da IA, a tecnologia é real, mas o capex é gigantesco, o free cash flow está sendo pressionado e o retorno sobre o capital ainda precisa ser provado.

A carta deste mês trata dessas mudanças de rota. Nos Estados Unidos, o Fed pode ter que abandonar o plano de cortes. No Brasil, o Banco Central pode ter que manter juros emergenciais por mais tempo. Na geopolítica, o mercado pode ter precificado a paz rápido demais. E, em tecnologia, a entrada da SpaceX no mercado público pode transformar a corrida de IA em uma disputa ainda mais intensa por capital.

A Apollo 13 voltou para casa porque abandonou o plano original e aceitou corrigir a rota; essa também nos parece a realidade atual dos mercados em diversas frentes.

ESTADOS UNIDOS: INFLAÇÃO É UMA ESCOLHA

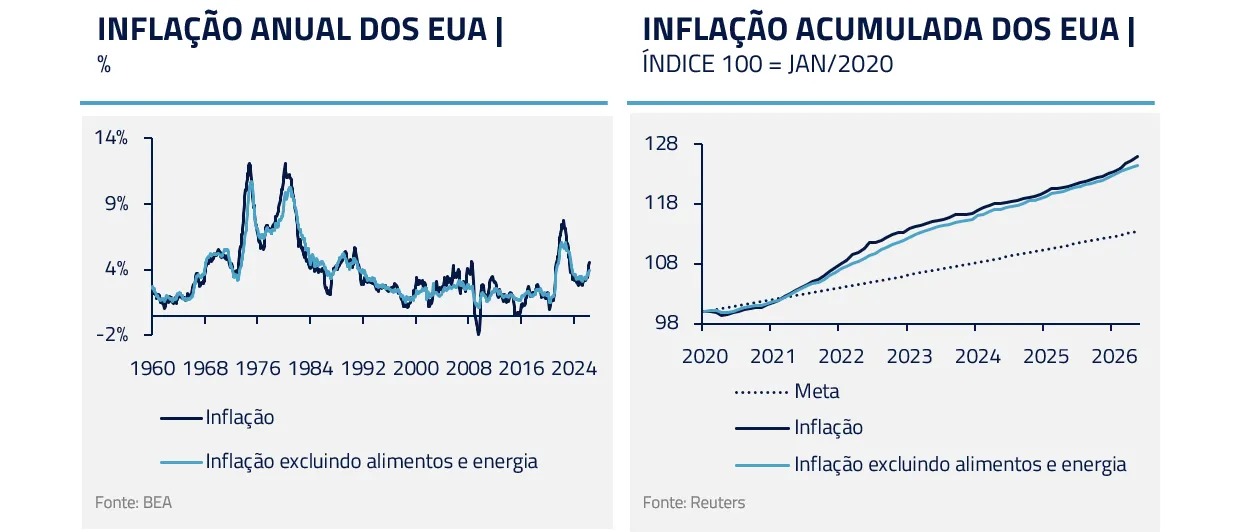

Nos Estados Unidos, a inflação tem rodado acima da meta desde a Covid-19. Por muito tempo, o Fed tolerou essa inflação mais alta na expectativa de que ela convergisse gradualmente. Essa convergência aconteceu parcialmente, mas não o suficiente.

A chegada de Kevin Warsh muda a mensagem. O novo presidente assume com uma comunicação mais clara: inflação acima da meta é, em alguma medida, uma escolha. E manter a inflação persistentemente acima de 2% deixou de ser uma escolha aceitável.

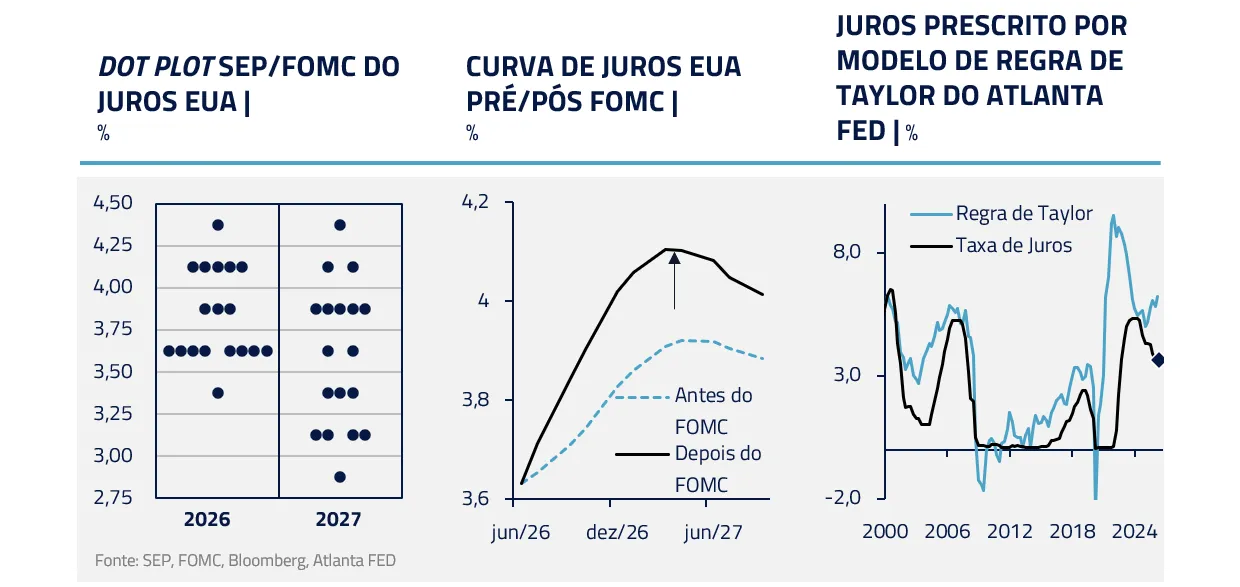

Essa mudança importa porque levar a inflação de volta para 2% exige aperto das condições financeiras. Não basta esperar. No estado atual da economia americana, é difícil enxergar a inflação convergindo plenamente para a meta com a política monetária atual.

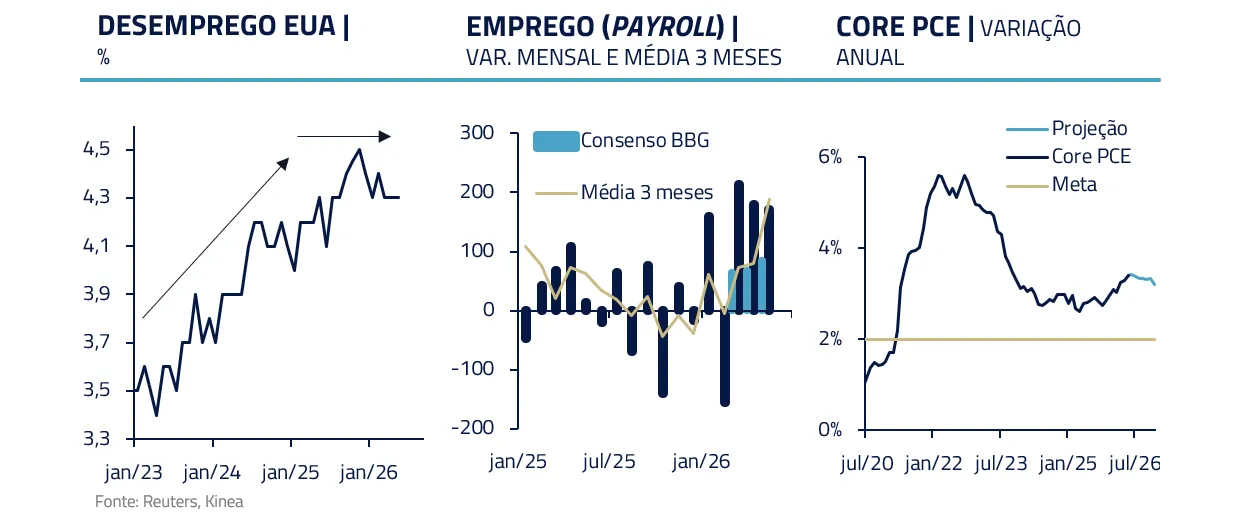

O desemprego voltou a cair, o mercado de trabalho segue resiliente e os payrolls surpreenderam positivamente nos últimos trimestres. Ao mesmo tempo, o core PCE segue acima de 3%, inclusive nas nossas projeções. A economia não parece fraca o suficiente para entregar, sozinha, a convergência inflacionária desejada pelo Fed.

A questão, portanto, não é apenas se o Fed vai subir juros. A questão é quando e com qual intensidade ele precisará apertar as condições financeiras para recuperar credibilidade. Se o objetivo é reconstruir credibilidade, é melhor agir mais cedo do que mais tarde.

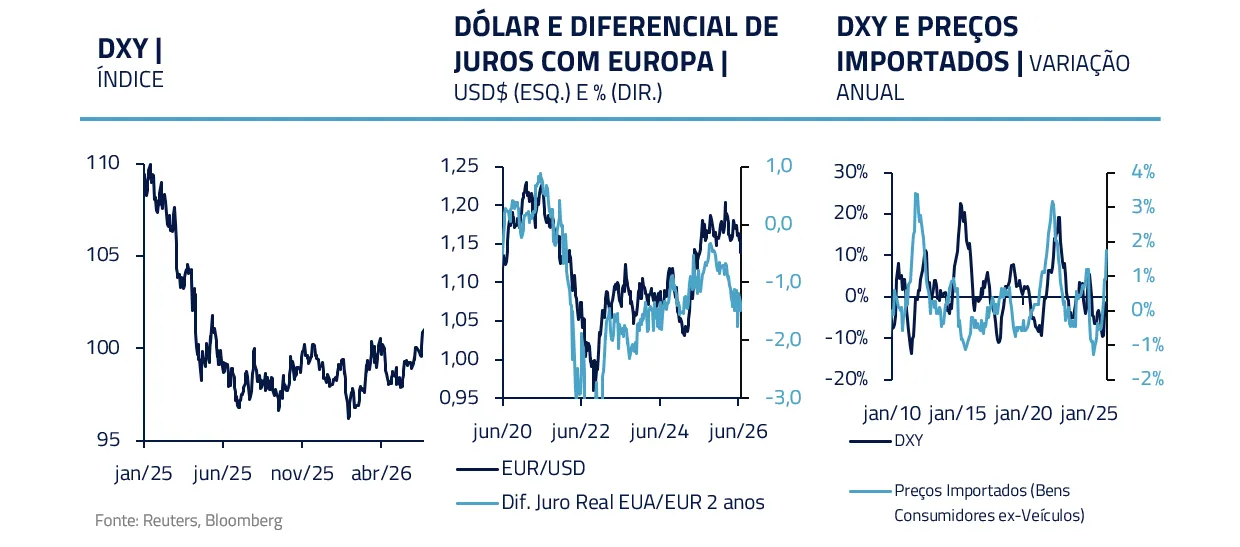

Essa mudança também tem implicações para o dólar. Uma política monetária mais apertada nos Estados Unidos tende a favorecer a moeda americana, especialmente depois de um período longo de depreciação. O dólar mais forte também ajuda o Fed pelo canal da inflação importada.

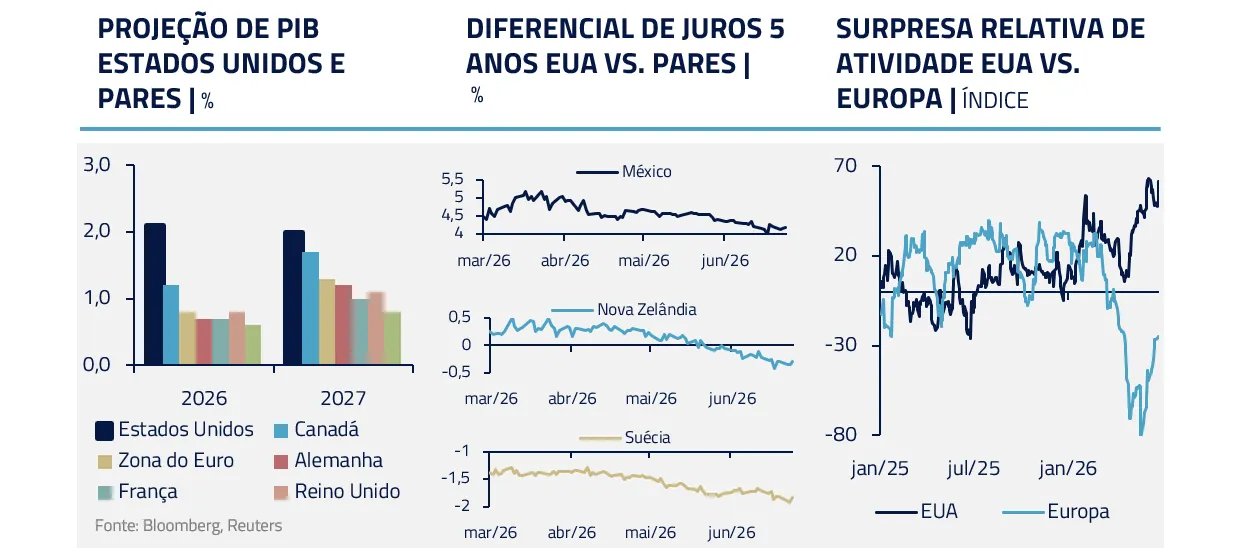

A nossa posição comprada em dólar reflete essa combinação. Crescimento relativo melhor nos Estados Unidos, diferencial de juros mais favorável, surpresas econômicas mais fortes e um Fed mais comprometido com a meta de inflação formam um ambiente positivo para o dólar, especialmente contra moedas europeias e contra o peso mexicano.

Fora dos Estados Unidos, a dinâmica é diferente. Em muitos países, a pressão inflacionária recente estava mais ligada ao choque de petróleo e energia do que a uma economia doméstica excessivamente aquecida. Com a resolução da guerra e a queda do petróleo, esse componente começa a aliviar.

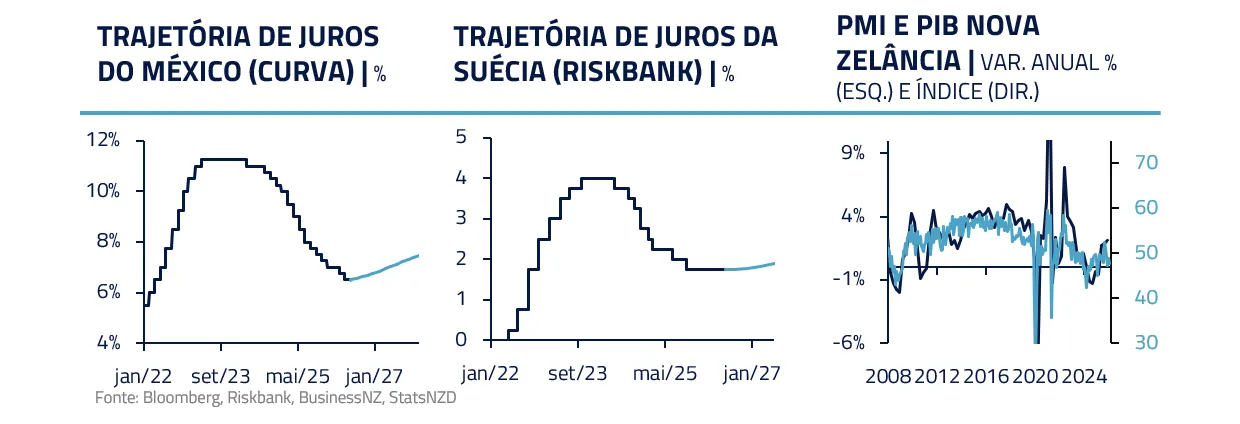

Por isso, aumentamos posições aplicadas fora dos Estados Unidos, principalmente em México, Suécia e Nova Zelândia. Nesses países, a combinação de atividade mais fraca, inflação mais dependente de energia e bancos centrais menos pressionados cria uma assimetria diferente da americana.

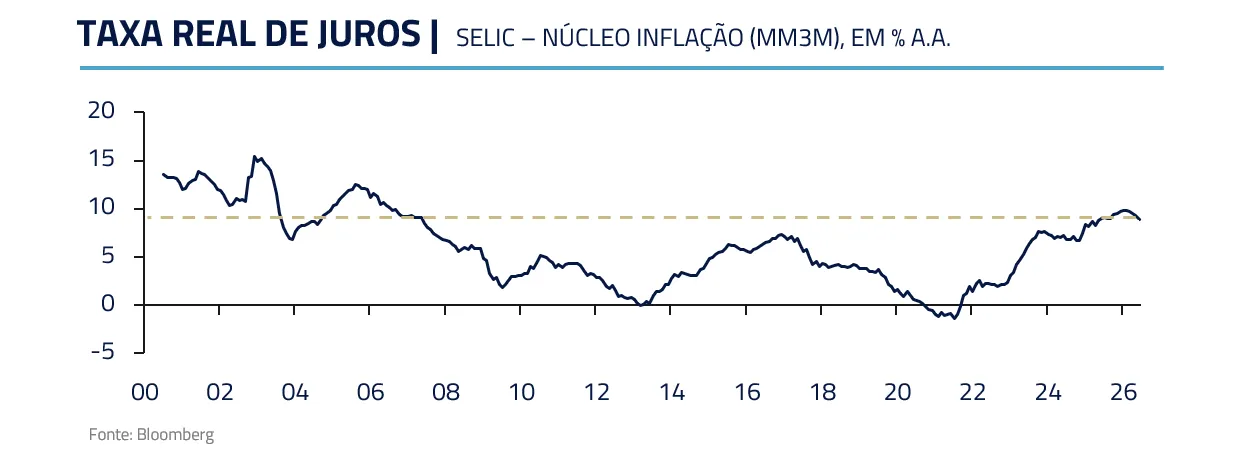

BRASIL: A TAXA QUE NÃO CONSEGUE VOLTAR PARA CASA

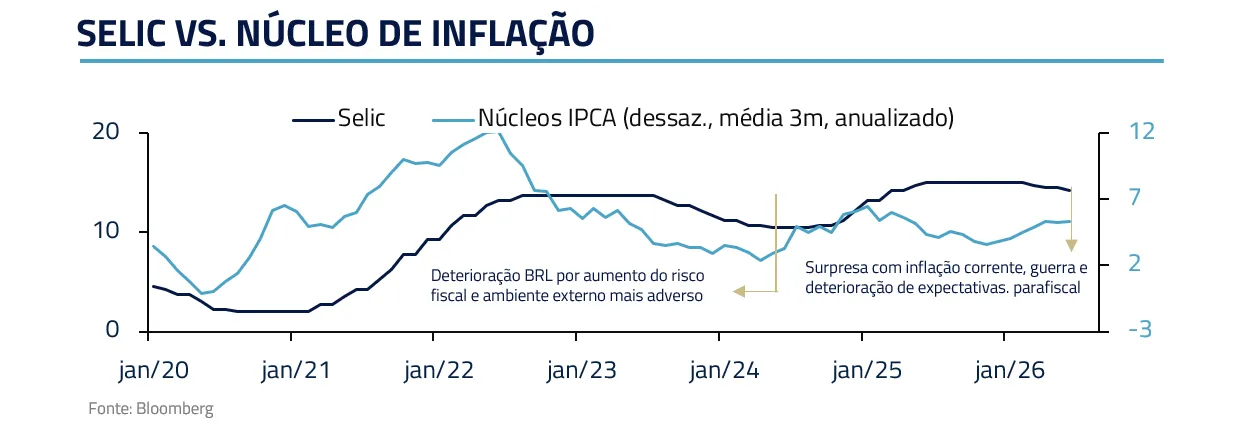

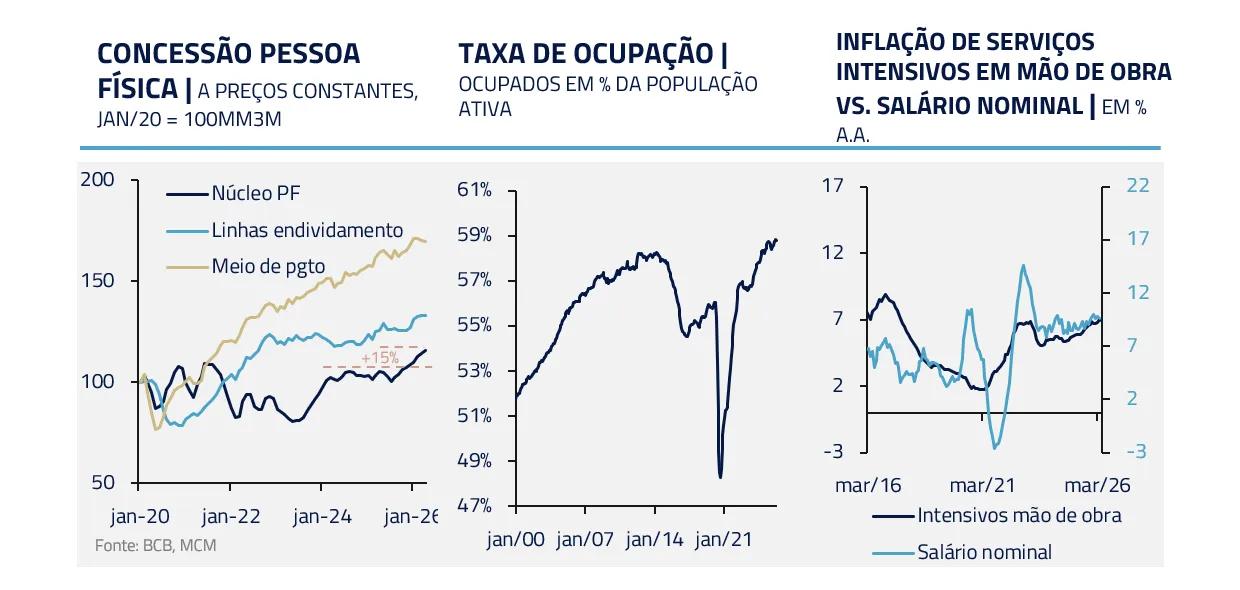

O Brasil sobe juros, mas não consegue cortá-los de volta para níveis normais. O que antes parecia uma taxa emergencial começa a se parecer com uma nova taxa de equilíbrio.

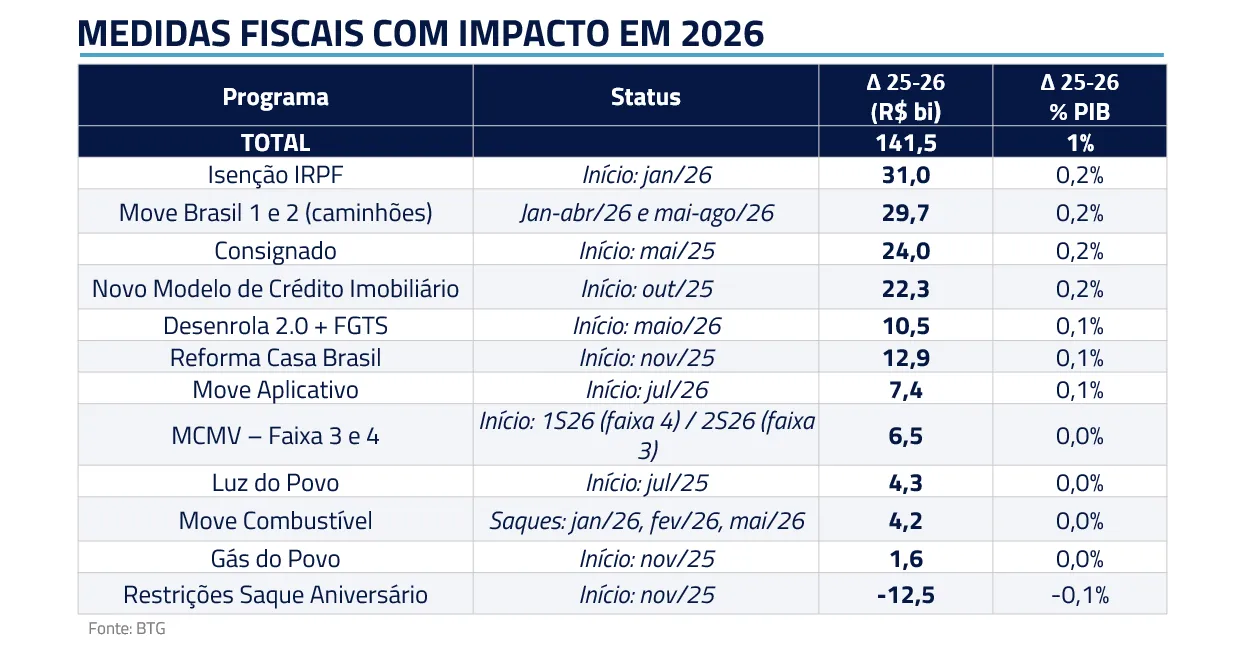

Parte do problema está no fiscal. A política fiscal segue expansionista, o orçamento continua rígido e novas medidas de gasto, renúncia ou transferência de renda mantêm a demanda aquecida. O resultado é uma economia com desemprego baixo, crédito à pessoa física ainda estendido e inflação de serviços resistente.

As chamadas “pautas-bomba” agravam esse quadro. Elas podem ser populares no curto prazo, mas aumentam a percepção de risco fiscal, pressionam a curva de juros e reduzem a capacidade do Banco Central de cortar a Selic.

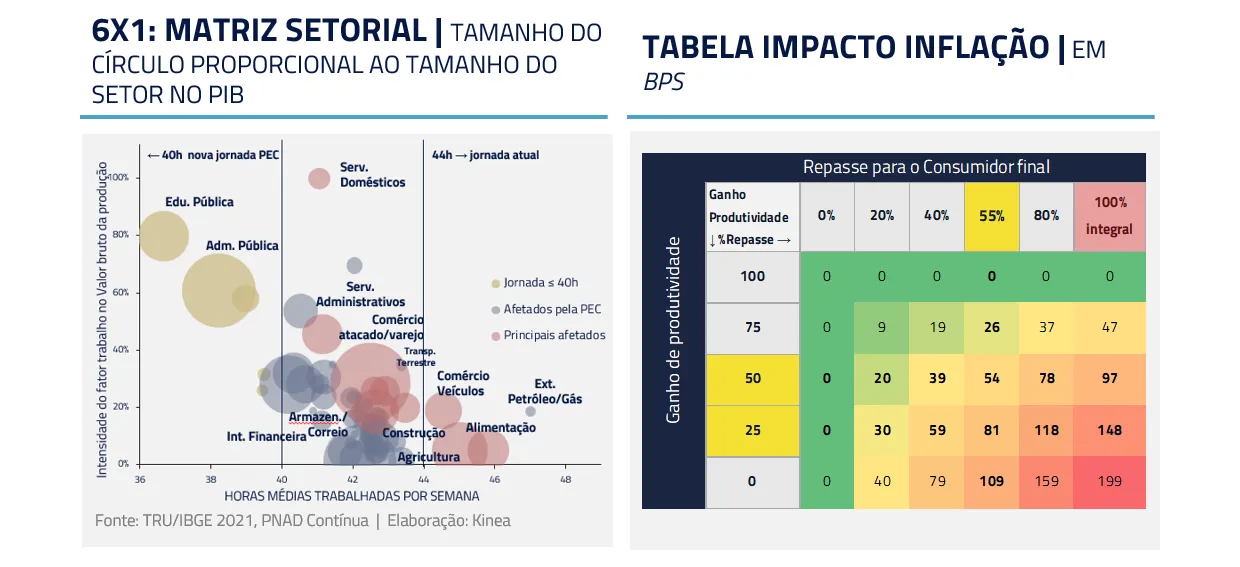

A discussão sobre o fim da escala 6×1 entra nessa mesma lógica. A redução de jornada pode ter mérito social, mas, se implementada em um mercado de trabalho já apertado e sem aumento correspondente de produtividade, eleva o custo unitário do trabalho. E o resultado é o repasse desse custo para o consumidor final.

O problema brasileiro fica ainda mais difícil em um mundo de Fed mais duro. Juros americanos mais altos, dólar mais forte e condições financeiras globais mais apertadas reduzem a liberdade do Banco Central brasileiro. Quando o real fica vulnerável, o câmbio vira o canal de transmissão externo da nossa fragilidade doméstica.

A consequência das nossas fragilidades é que, mesmo quando o choque externo melhora, o Brasil não consegue capturar integralmente esse alívio. Outros países reprecificam suas curvas para baixo mais rapidamente. O Brasil fica para trás porque o problema não é apenas petróleo, guerra ou Fed. É fiscal, mercado de trabalho, crédito, câmbio e prêmio de risco estrutural.

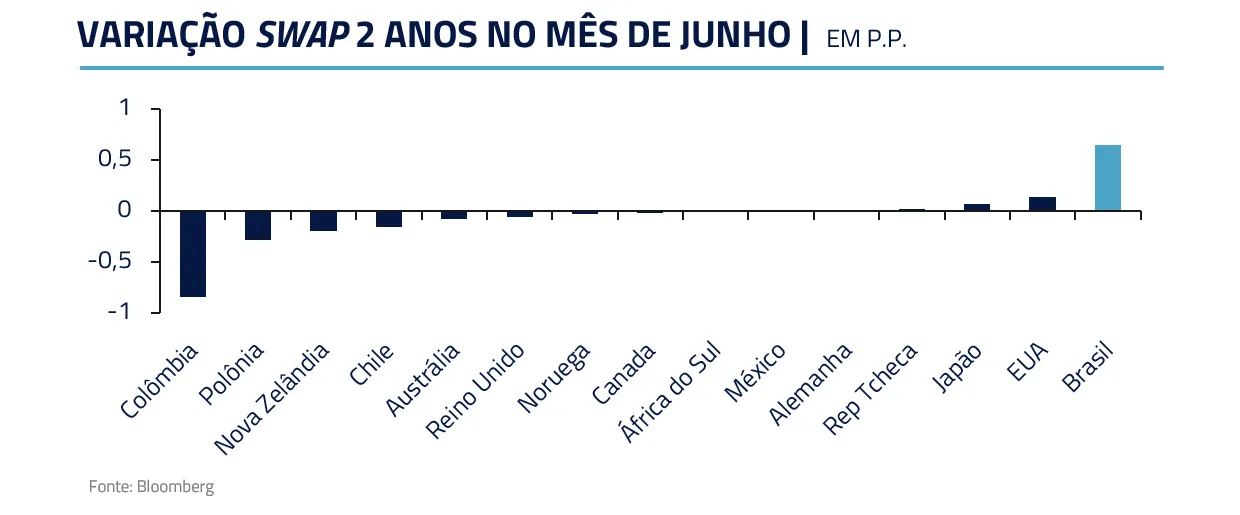

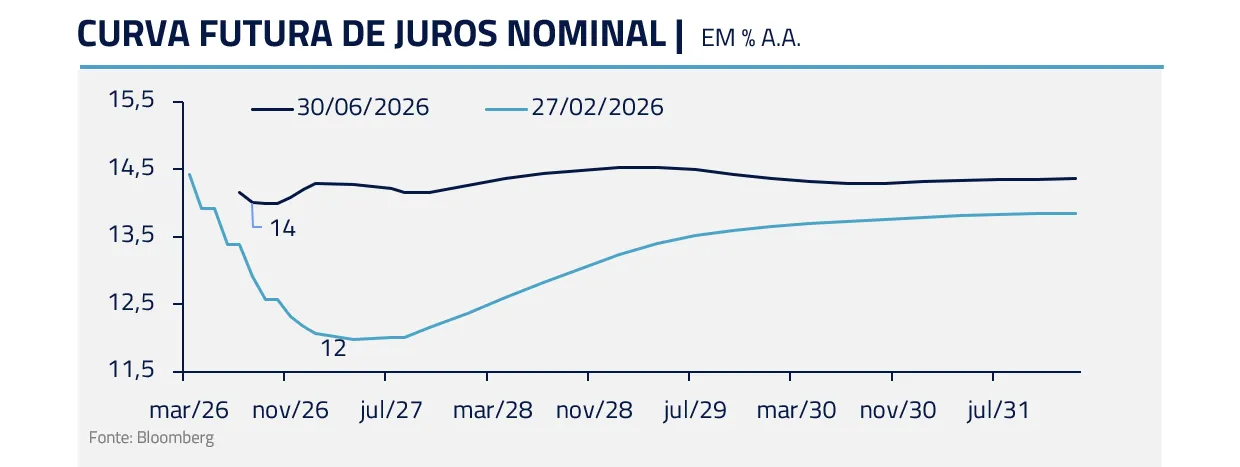

No mês de junho, o mercado chegou a precificar o fim do ciclo de calibração, em função de surpresas altistas com inflação de curto prazo e medidas populistas parafiscais do governo. Acreditamos, contudo, que as próximas estão em aberto . A continuidade do ciclo irá depender de uma combinação de fatores, que envolvem surpresas baixistas com atividade e um ambiente externo estável.

Seguimos acreditando que o próximo movimento deve ser de queda, e não de alta. As principais medidas de expansão fiscal que vemos este ano terão impacto menor no PIB do ano que vem.

Adicionalmente, os governos costumam fazer o dever de casa no início do mandato. Em nossa visão, um eventual primeiro ano de Lula IV seria mais parecido do ponto de vista fiscal com o terceiro ano de Lula III, do que com este último ano de mandato. E, sem o impulso fiscal positivo, os juros restritivos terão efeitos mais evidentes na economia.

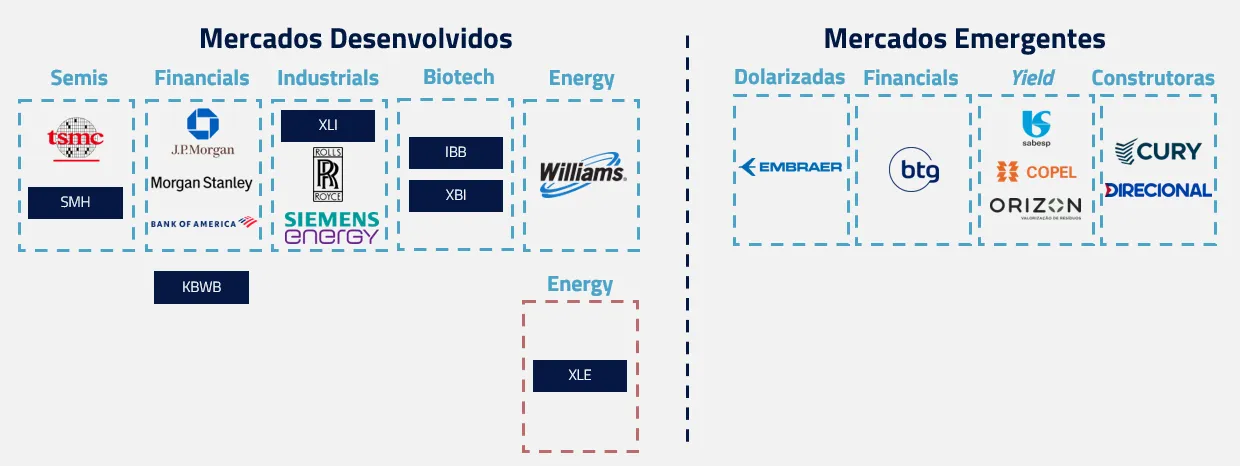

No momento estamos táticos em ativos brasileiros. Temos posições aplicadas em juros curtos pelo viés baixista de inflação, mas protegidos via inclinação. Não temos exposição ao real no momento. Na bolsa, mantemos investimentos em setores específicos como MCMV, utilidades públicas e aeroespacial.

AÇÕES: DA APOLLO 13 À SPACEX

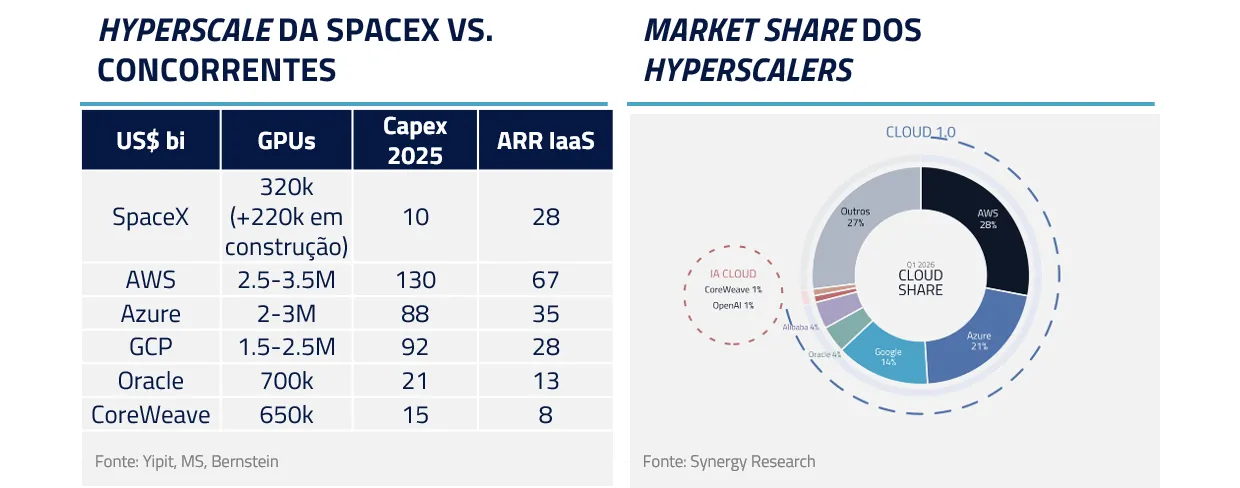

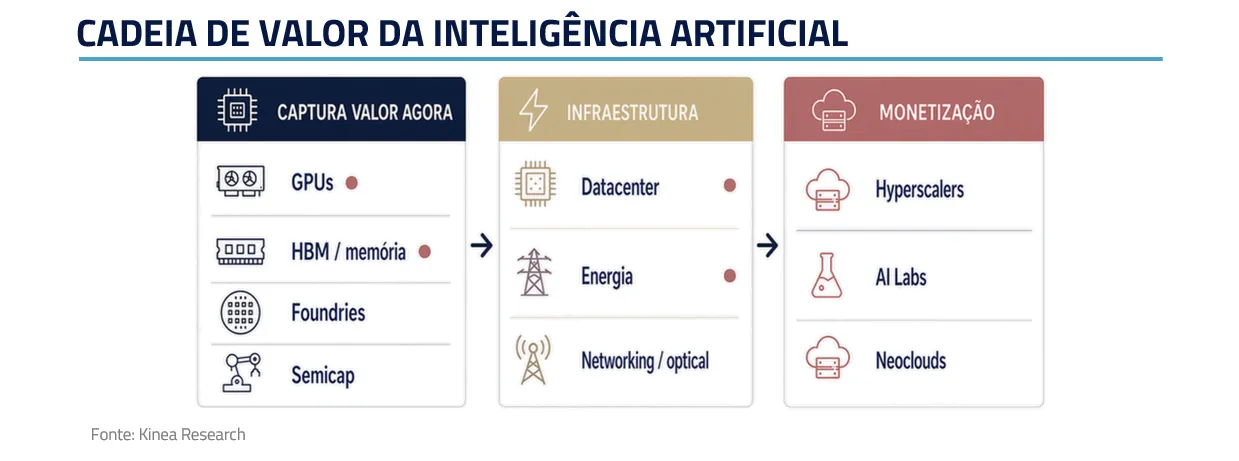

Em ações, o principal evento do mês foi a chegada da SpaceX ao mercado. Se a Apollo 13 simboliza a emergência e a necessidade de corrigir rota, a SpaceX representa a nova fronteira da corrida tecnológica na qual o foguete retorna em segurança de ré à sua base.

Mas, para o mercado, a SpaceX não é apenas uma empresa espacial. Ela passa a ser também uma nova empresa listada de inteligência artificial: tem o Grok, tem infraestrutura de hyperscaler, vende capacidade computacional para terceiros e comprou a Cursor para reforçar sua presença em coding e modelos aplicados.

Essa entrada muda a discussão competitiva. Até pouco tempo atrás, o mercado via hyperscale como um oligopólio de poucos vencedores. Agora, a competição aumenta: AWS, Azure, Google, Oracle, CoreWeave, Neoclouds, Meta e SpaceX. Quanto mais competidores entram, mais difícil fica defender preço, margem e retorno sobre capital.

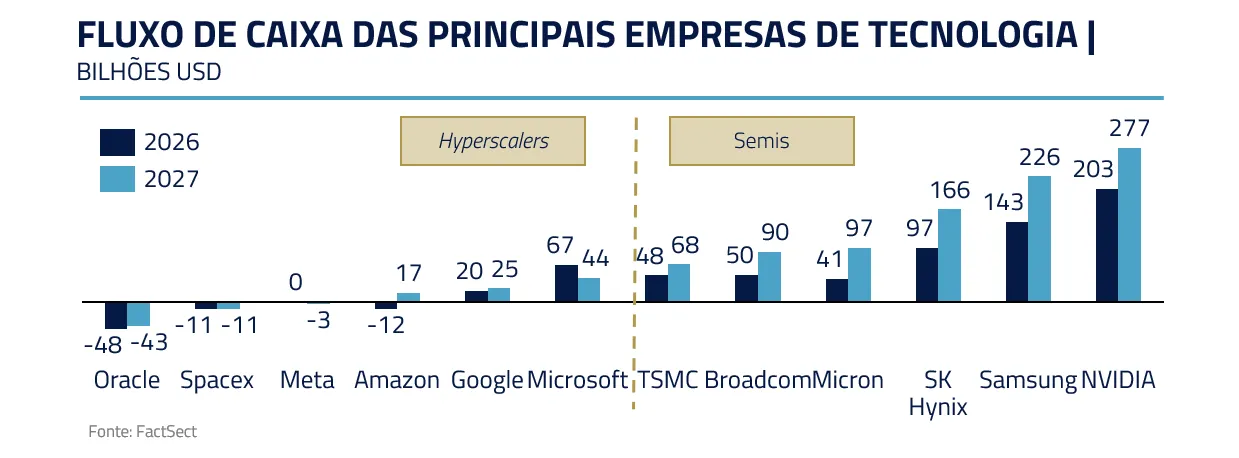

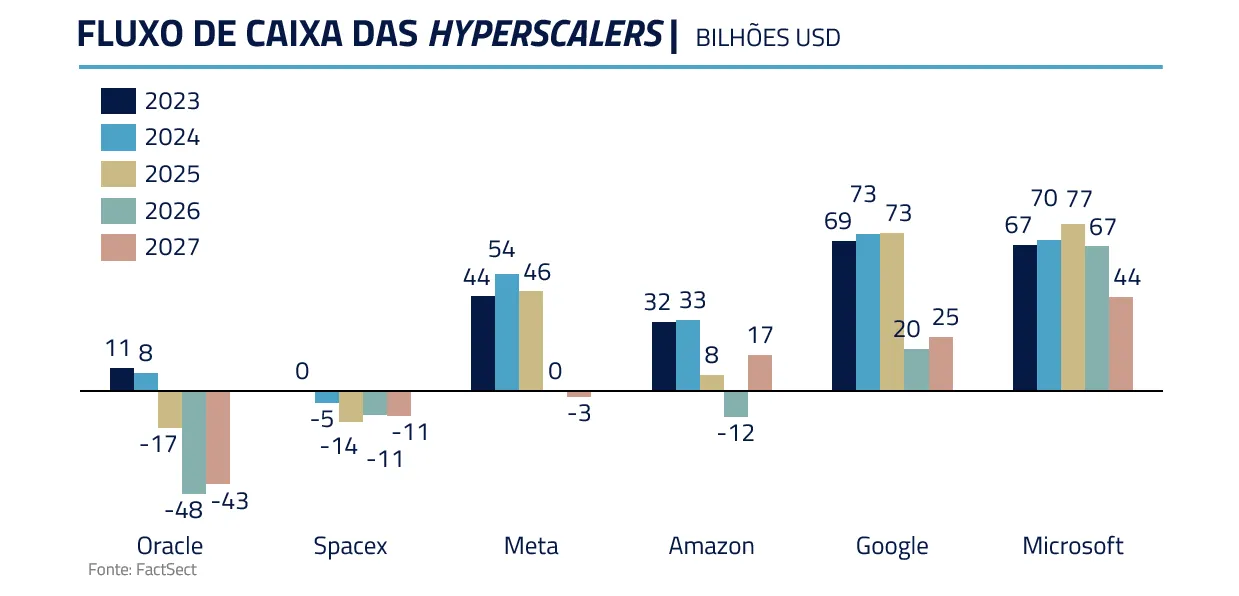

Ao mesmo tempo, o ciclo de capex de IA está consumindo quase todo o fluxo de caixa das grandes empresas. O investimento em infraestrutura de IA pode se aproximar de US$ 1 trilhão, e o mercado já começa a ver as primeiras emissões de capital. Nossa expectativa é que Amazon, Microsoft, Meta e outros hyperscalers também precisem acessar capital.

Isso torna mais difícil a progressão de preços das ações. Em um ambiente de muita emissão, capex crescente e retorno ainda incerto, o mercado tende a questionar múltiplos. O problema deixa de ser apenas crescimento. Passa a ser retorno sobre capital.

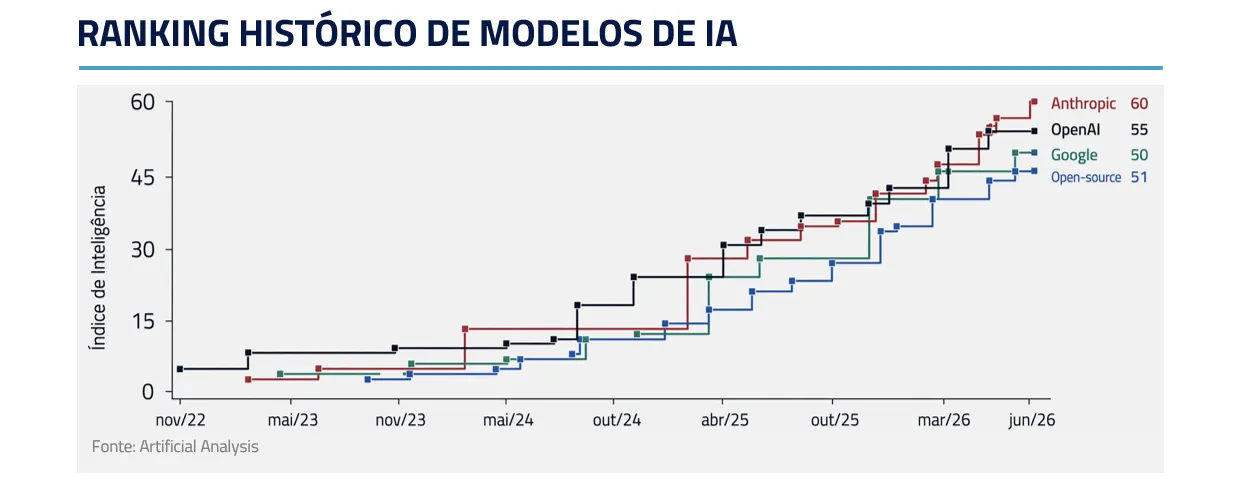

Também seguimos cautelosos com liderança de modelos. A Anthropic mantém posição forte, mas a liderança tecnológica muda rapidamente. O episódio do Fable 5 mostrou como modelos podem gerar riscos regulatórios, reputacionais e políticos. E a trajetória recente do Gemini reforça o ponto: um modelo pode sair de liderança para posição secundária em poucos meses.

Por isso, temos evitado estar excessivamente expostos tanto a hyperscalers quanto a empresas puras de modelo. A competição está aumentando, a necessidade de capital está crescendo e a vantagem competitiva parece menos estável do que o mercado precificava.

Nosso posicionamento continua em semicondutores. É ali que vemos maior escassez, maior visibilidade de demanda e melhor captura de valor no curto prazo. Memória, semicaps, GPUs e, em alguns casos, CPUs continuam sendo gargalos da cadeia. Mesmo com competição entre modelos e hyperscalers, todos eles precisam comprar chips, equipamentos, memória e capacidade de fabricação.

No Brasil, seguimos com posições limitadas. Juros elevados, proximidade da eleição e prêmio de risco fiscal reduzem a atratividade do índice como um todo. Mantemos exposição mais seletiva em construtoras (Minha Casa, Minha Vida), utilities e Embraer.

COMMODITIES: O PAINEL ACALMOU, MAS A MISSÃO AINDA NÃO ACABOU

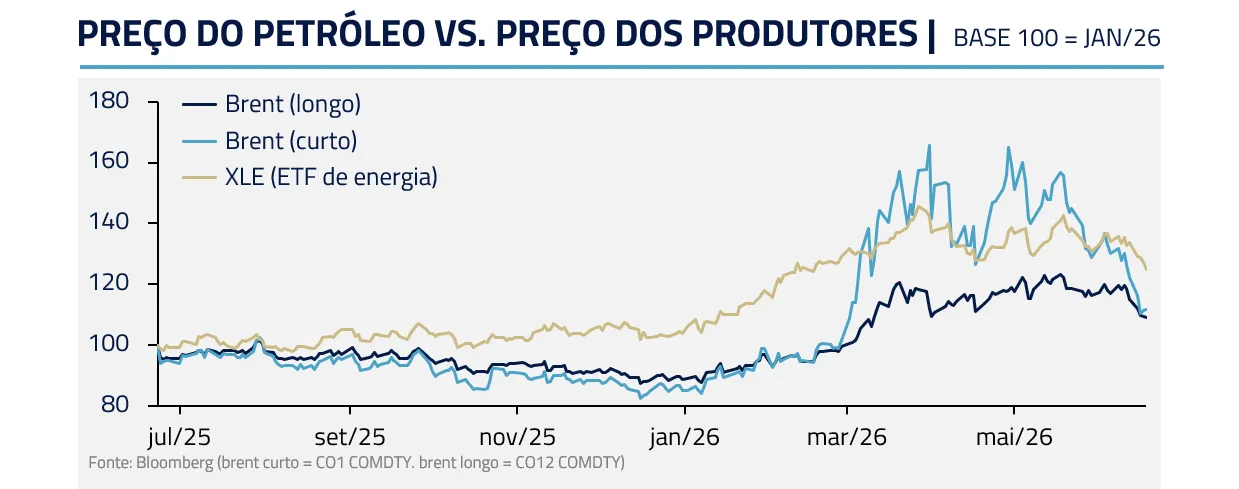

Em commodities, a mensagem principal é que o mercado parece ter retirado o prêmio de risco rápido demais. A nave parece mais tranquila, mas a rota ainda não foi concluída.

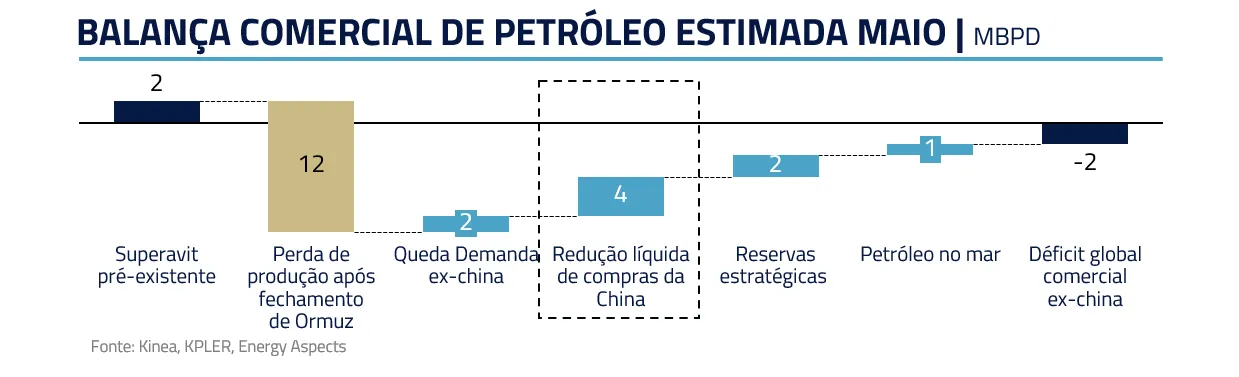

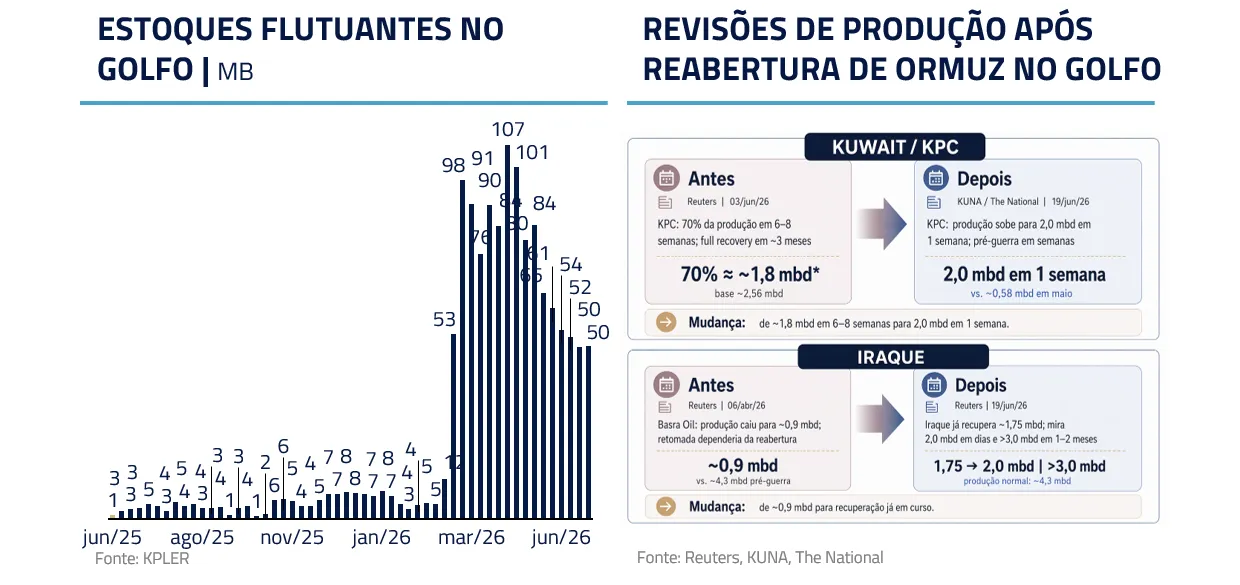

O primeiro exemplo é o petróleo. Durante o fechamento do Estreito de Ormuz, o preço se manteve surpreendentemente comportado. Parte disso se explica pela redução das compras chinesas, que ajudou a equalizar temporariamente o balanço global de oferta e demanda.

Com começo de uma reabertura do estreito e a negociação do memorando de entendimento, o mercado rapidamente retirou o prêmio de risco. O problema é que o preço passou a considerar uma normalização quase completa, enquanto a negociação entre Estados Unidos e Irã ainda carrega riscos relevantes nos próximos 60 dias.

Além disso, existe uma questão operacional importante. Quase 100 milhões de barris que ficaram em navios dentro do Golfo estão voltando rapidamente a circular pelo mundo. Produtores que antes sugeriam prazos maiores para retomada de oferta também estão encurtando estes prazos e sugerindo maior otimismo.

Por isso, estamos neutros em petróleo. O preço spot já normalizou boa parte do choque, mas ainda há riscos geopolíticos relevantes. A assimetria, para nós, está menos no petróleo curto e mais na venda de produtores de petróleo e petróleo longo que continuaram negociando em preços elevados para um mundo que deve reverter a um superávit relevante com a normalização de Ormuz.

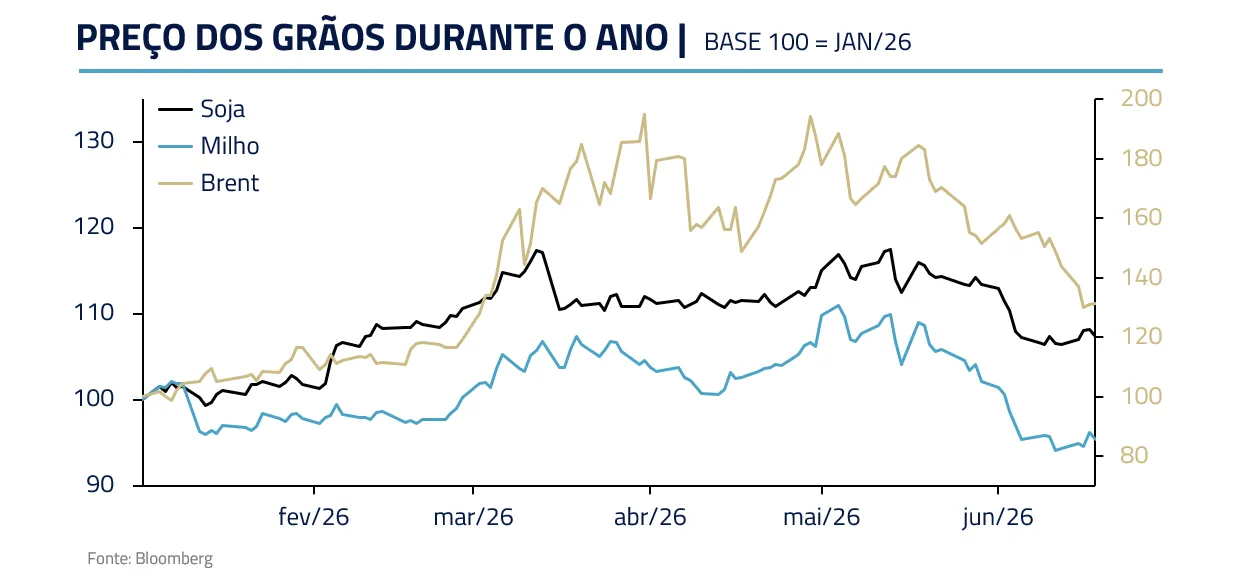

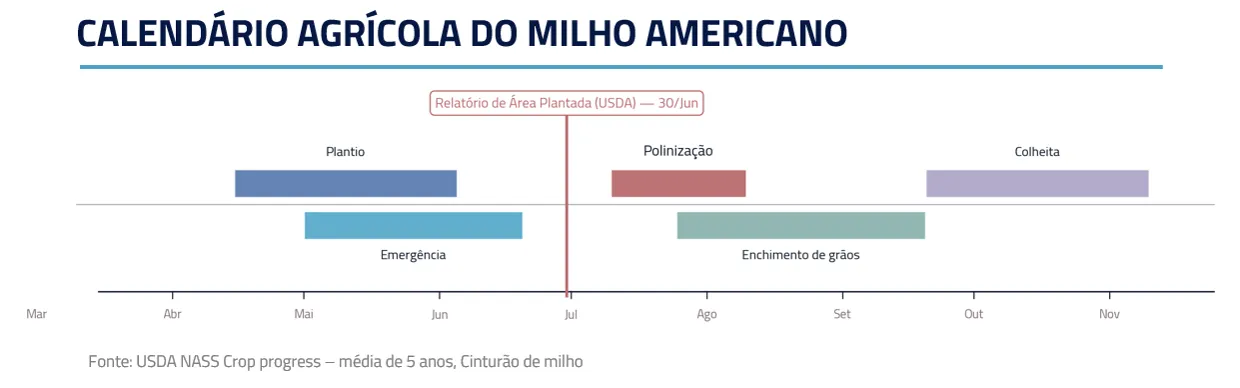

Nos grãos, a dinâmica foi parecida. A melhora das condições climáticas nos Estados Unidos e a expectativa de reabertura de Ormuz, que reduz o risco sobre o fluxo de fertilizantes, levaram a uma queda acentuada dos preços, principalmente do milho, ao longo de junho.

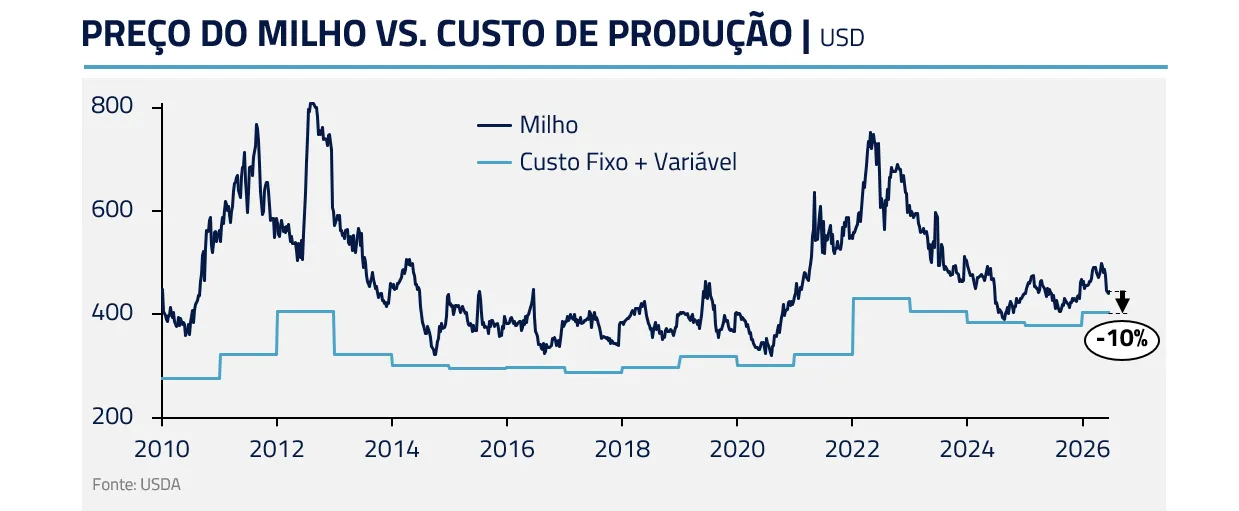

O milho hoje negocia apenas um pouco acima do custo de produção, que estimamos na casa de US$ 4 por bushel. Quando o preço se aproxima do custo, o downside começa a ficar mais limitado, enquanto qualquer frustração climática pode reconstruir prêmio rapidamente.

O problema é que ainda estamos antes do período mais crítico da safra americana. A polinização do milho ocorre em julho e é uma das janelas mais sensíveis do ciclo. O mercado está precificando um desfecho benigno antes de atravessar a fase mais importante da lavoura.

Por isso, preferimos estar comprados em milho. A queda recente retirou o prêmio de risco, o preço voltou para próximo do custo de produção e o período crítico ainda está à frente. A assimetria, neste momento, é mais altista do que baixista.

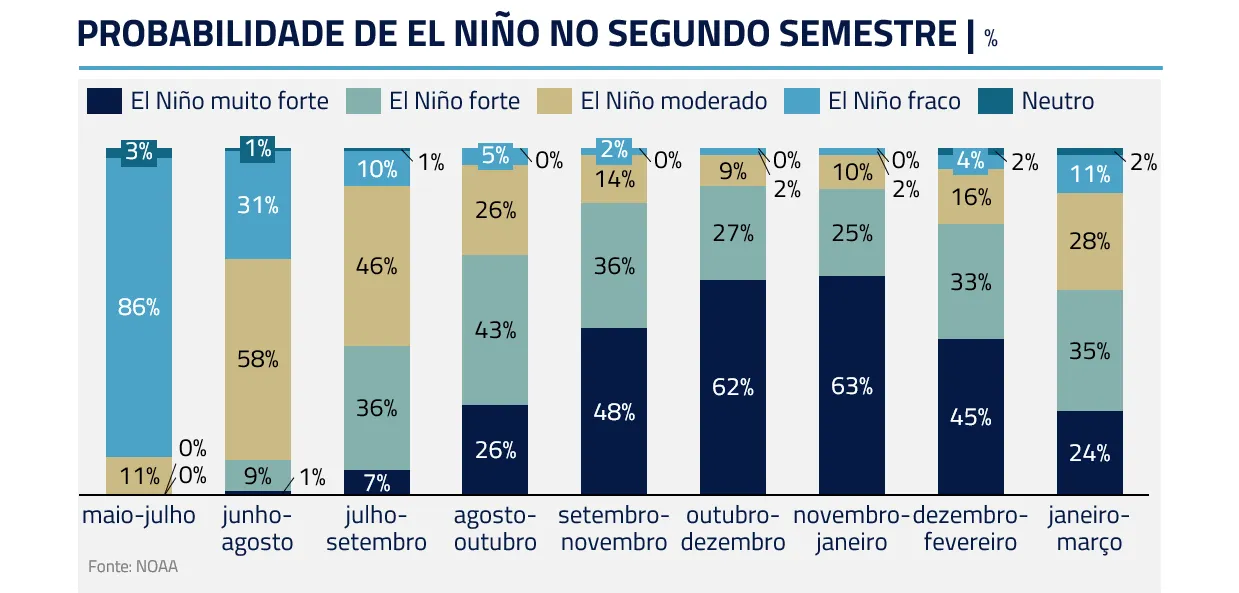

Essa visão também vale para grãos e soft commodities de forma mais ampla. O mercado parece confortável demais com o cenário climático, ao mesmo tempo em que cresce a probabilidade de El Niño no segundo semestre.

CONCLUSÃO

A missão mudou. O mercado começou o mês imaginando que a normalização do risco geopolítico levaria a uma nova rodada de queda de juros ao redor do planeta e à compressão dos prêmios de risco. A reabertura de Ormuz, a queda do petróleo e o alívio nas commodities pareciam recolocar a nave na rota original.

Entretanto, como na Apollo 13, novos acidentes ocorreram no meio do caminho e exigem um repaginação da missão. Nos Estados Unidos, Kevin Warsh recolocou a inflação de 2% no centro do painel do Fed. No Brasil, a Selic segue presa em patamar elevado, e a taxa de equilíbrio parece ter se deslocado para cima.

O resultado é um mundo menos simples do que parecia no começo do mês. A geopolítica melhorou, mas a política monetária ficou mais difícil. As commodities devolveram prêmio de risco, mas ainda há riscos no petróleo e no clima. A inteligência artificial segue como fronteira de crescimento, mas agora com mais competição, mais capex e maior necessidade de financiamento.

Por isso, nosso portfólio segue construído para um ambiente em que a emergência diminuiu, mas a missão ainda não acabou. Preferimos o dólar a moedas vulneráveis, juros aplicados fora dos Estados Unidos, cautela com Brasil, neutralidade em petróleo com preferência por vender produtores, exposição comprada em milho e preferência por semicondutores dentro da cadeia de IA.

A Apollo 13 voltou para casa porque abandonou o plano original e aceitou corrigir a rota. O mesmo vale para os mercados. A missão mudou. Não estamos mais no mundo de inflação convergindo automaticamente, juros caindo em linha reta e tecnologia gerando caixa sem necessidade de capital. Estamos em um ambiente em que o Fed pode precisar apertar novamente, o Brasil pode manter juros emergenciais por mais tempo e a inteligência artificial pode consumir mais caixa antes de entregar retorno.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos