Petróleo, geografia e poder

Baseado na obra de Frank Herbert, Duna constrói um universo em que toda a ordem política, econômica e militar gira em torno de um único recurso: a especiaria melange.

Encontrada apenas no planeta desértico Arrakis, ela é indispensável para a navegação interestelar, além de prolongar a vida e expandir a consciência. Sem a especiaria, o sistema colapsa. Não há substituto, não há alternativa, há apenas dependência.

A força narrativa do livro não está apenas na jornada de seus personagens, mas na construção de um mundo em que o poder não é definido apenas por território ou exércitos. Em Duna, não basta possuir a especiaria; é preciso controlar sua produção e, sobretudo, sua distribuição. É essa lógica que sustenta impérios e desencadeia guerras.

Por que usamos Duna como analogia nesse Kinea Insights?

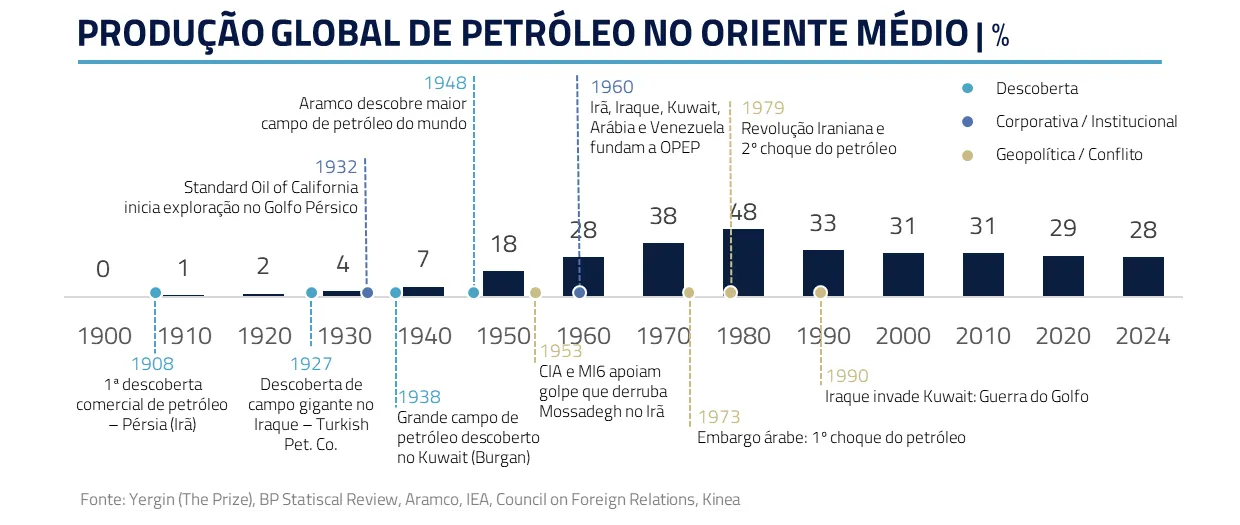

Assim como a melange, o petróleo é um recurso geograficamente concentrado, sem substituto imediato e do qual depende toda a ordem global econômica e militar. Arrakis tem seu equivalente real: o Golfo Pérsico, de onde sai cerca de 28% da produção mundial de petróleo.

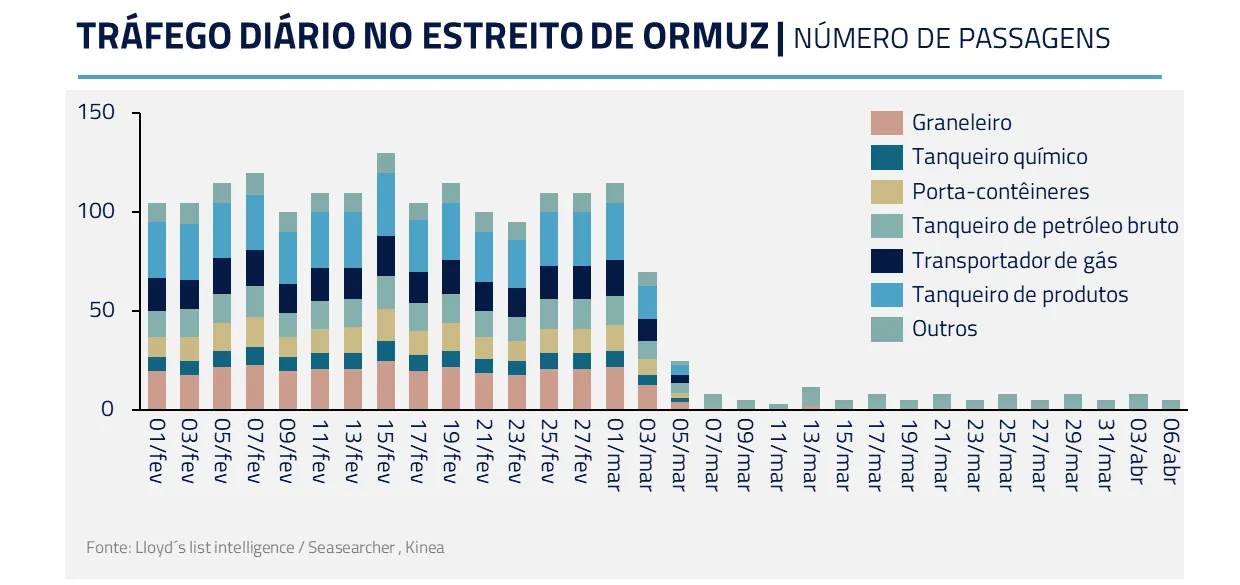

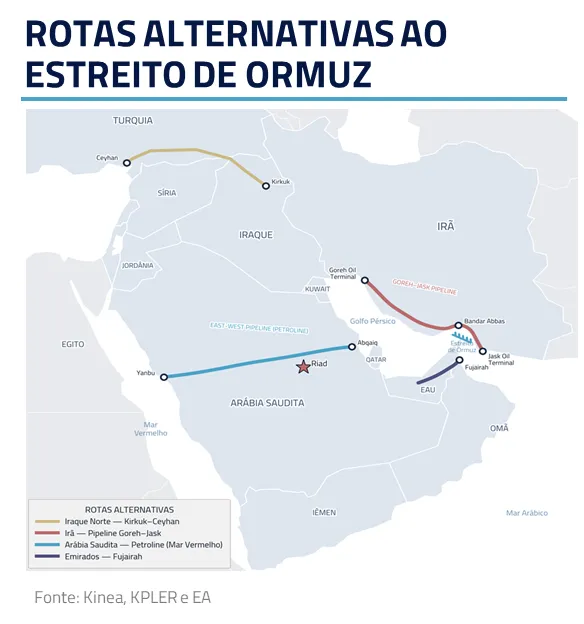

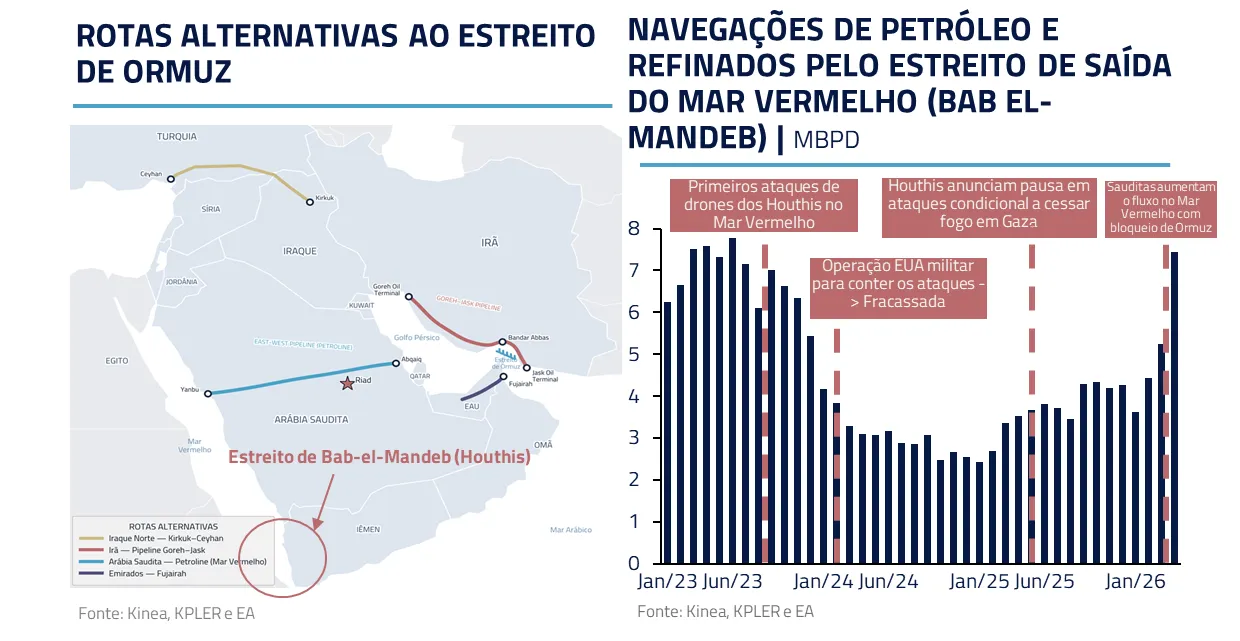

Em Duna, controlar Arrakis sem controlar as rotas de exportação da especiaria seria uma vitória incompleta. No mundo real, esse papel cabe ao Estreito de Ormuz, um corredor marítimo de apenas 33 quilômetros em seu ponto mais estreito. Sem ele, não há alternativa logística à altura.

No conflito do Irã, vimos que não é necessário fechar fisicamente o Estreito para abalar mercados, basta tornar o custo de passar alto demais. Essa é a lógica da guerra assimétrica: um drone de dezenas de milhares de dólares ameaça um navio de centenas de milhões, seguradoras elevam prêmios, armadores desviam rotas, e o choque se propaga até o consumidor final sem que um único bloqueio formal seja decretado.

Essa é a lição de Duna aplicada ao mundo real: o poder não está em quem possui o recurso, mas em quem controla o gargalo por onde ele precisa passar. E gargalos, por definição, são vulnerabilidades.

Um choque dessa magnitude, o maior choque de oferta da história do mercado de petróleo, não se desfaz de uma hora para outra. Os desafios logísticos para restabelecer os fluxos, as dificuldades de engenharia envolvidas na retomada da produção em campos abandonados e a nova percepção de vulnerabilidade do Estreito tendem a deixar marcas duradouras no mercado de petróleo.

O PETRÓLEO É NOSSA ESPECIARIA DOS TEMPOS ATUAIS

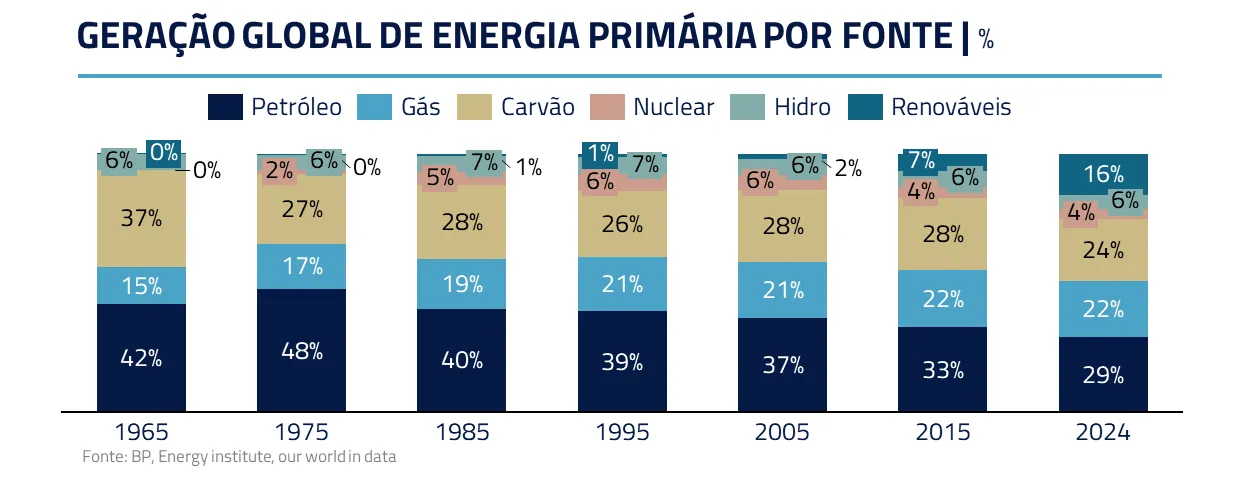

Assim como a melange em Arrakis, o petróleo é um recurso sem substituto pleno na economia global contemporânea. Mais do que uma commodity, ele é a base invisível sobre a qual se organiza o funcionamento do sistema econômico.

Ao longo das últimas décadas, houve avanços relevantes na diversificação energética, sobretudo na geração elétrica. No entanto, a dependência estrutural do petróleo permanece em setores críticos como transporte, petroquímica, agricultura e logística global. Não se trata apenas de consumo energético; trata-se da arquitetura da economia moderna.

Essa centralidade cria uma rigidez estrutural. Diferentemente de outras fontes de energia, o petróleo não pode ser substituído rapidamente sem impactos significativos na atividade econômica. Isso torna choques de oferta particularmente relevantes e potencialmente disruptivos.

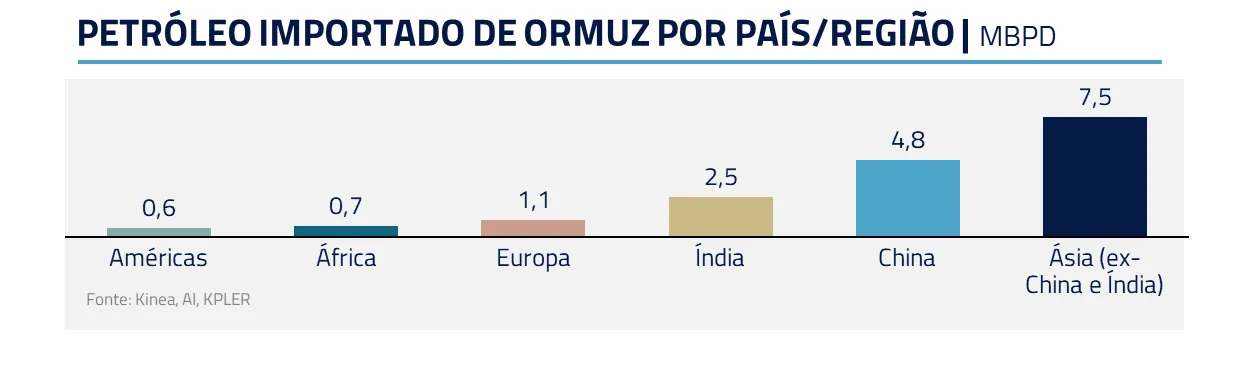

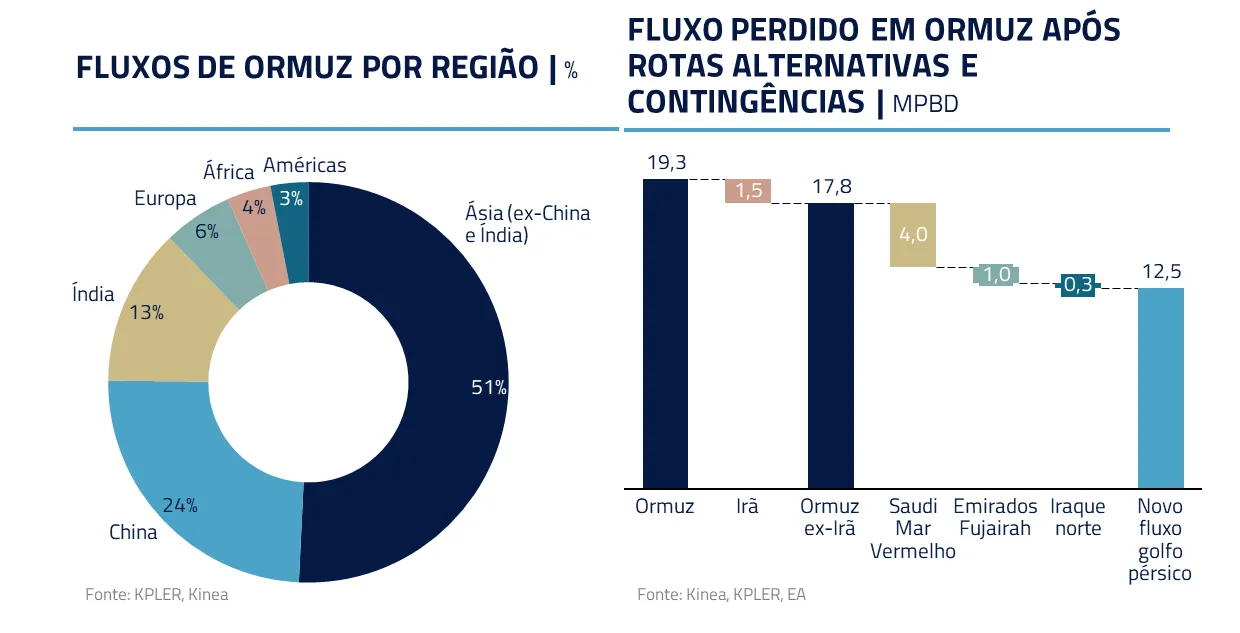

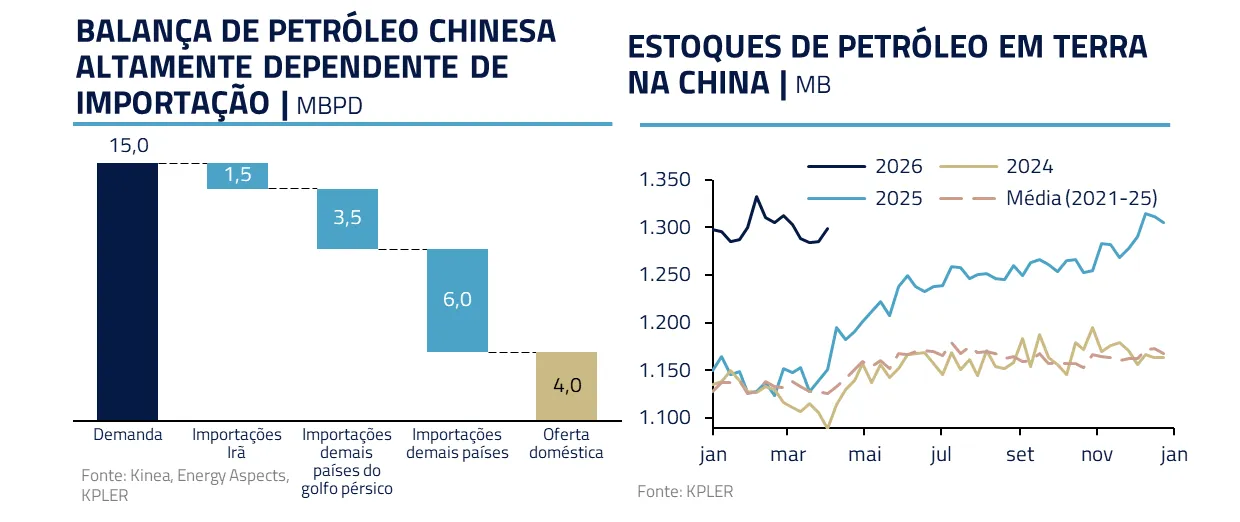

O Golfo Pérsico concentra uma parcela relevante das exportações mundiais, com fluxos direcionados majoritariamente para a Ásia. China e Índia figuram como os principais destinos, refletindo tanto o crescimento econômico dessas regiões quanto sua dependência energética.

ARRAKIS REAL: A HISTÓRIA DO PETRÓLEO E A DEPENDÊNCIA DE UM ESTREITO

Desde o início do século XX, o petróleo moldou profundamente a geopolítica global, com o Oriente Médio assumindo o papel de epicentro dessa dinâmica. A descoberta de vastas reservas na região coincidiu com a ascensão do petróleo como principal fonte de energia do mundo industrializado, criando uma interdependência estrutural entre produtores e consumidores.

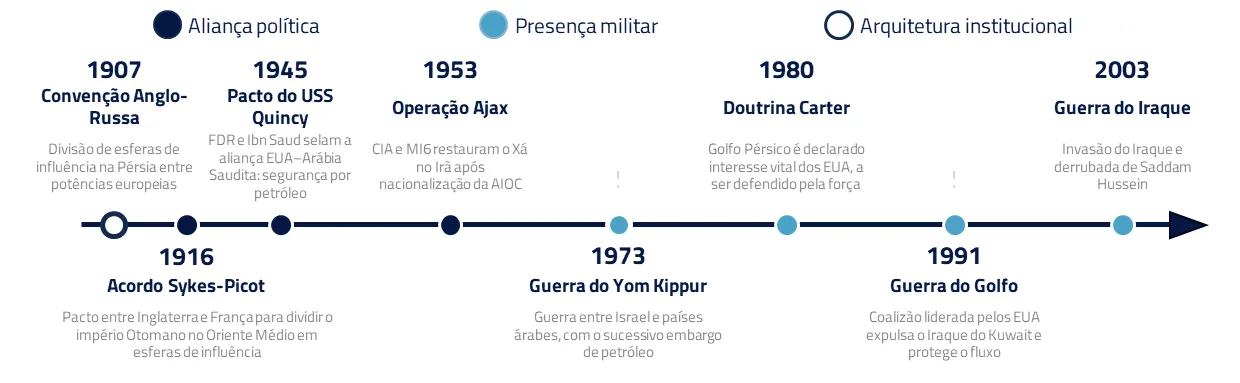

A estratégia das potências ocidentais ao longo de mais de um século foi clara: garantir acesso contínuo ao petróleo e, principalmente, evitar que um único ator controlasse seu fluxo. Isso se traduziu em uma combinação de alianças políticas, presença militar e arquitetura institucional voltada para manter o sistema aberto e funcional.

O Estreito de Ormuz tornou-se o principal ponto de passagem desse sistema, um gargalo por onde transita uma parcela significativa do petróleo global. Mais do que uma rota, passou a representar um ponto de vulnerabilidade estrutural.

A DISRUPÇÃO: QUANDO O FLUXO DA ESPECIARIA É INTERROMPIDO

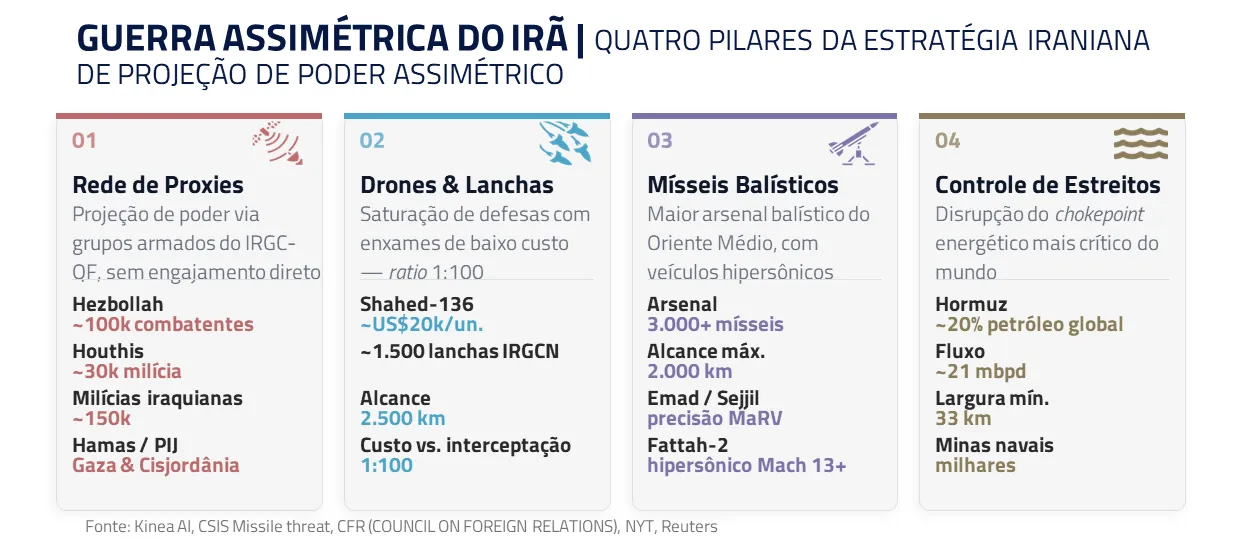

A natureza da guerra assimétrica empregada pelo Irã, combinando mísseis, drones, minas e lanchas rápidas, tornou o sistema intrinsecamente vulnerável: basta um único ataque bem-sucedido a um petroleiro, não apenas no Estreito, mas em todo o Golfo Pérsico, para interromper o fluxo de forma significativa.

Não são apenas os navios comerciais que estão sob risco, toda a infraestrutura energética da região permanece vulnerável a ataques. Portos, refinarias, terminais e instalações críticas estão ao alcance de mísseis e drones, criando um ambiente de risco elevado.

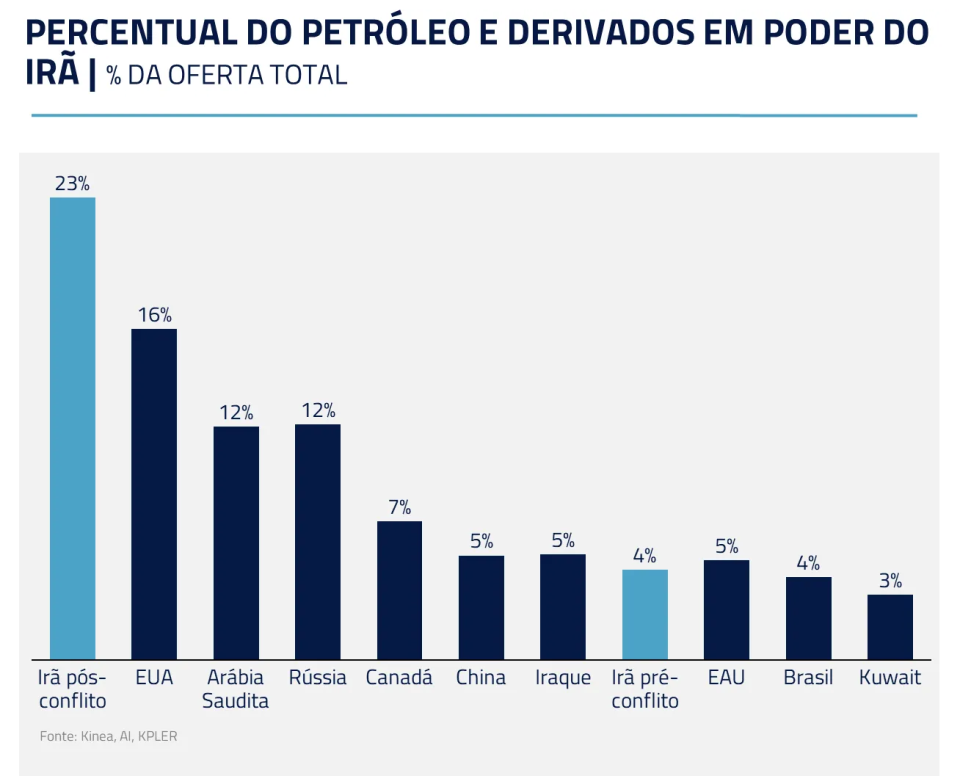

O que o cenário atual revelou é uma mudança importante na dinâmica de poder geopolítico. O Irã, que possui cerca de 4% da produção global de petróleo, demonstrou ter capacidade de interferir diretamente em todo o fluxo da região, e, consequentemente, atacar diretamente um dos pilares da economia global.

Como em Duna, controlar, ou mesmo apenas ameaçar o fluxo é suficiente para alterar o equilíbrio de poder.

O CHOQUE NO PREÇO DO PETRÓLEO

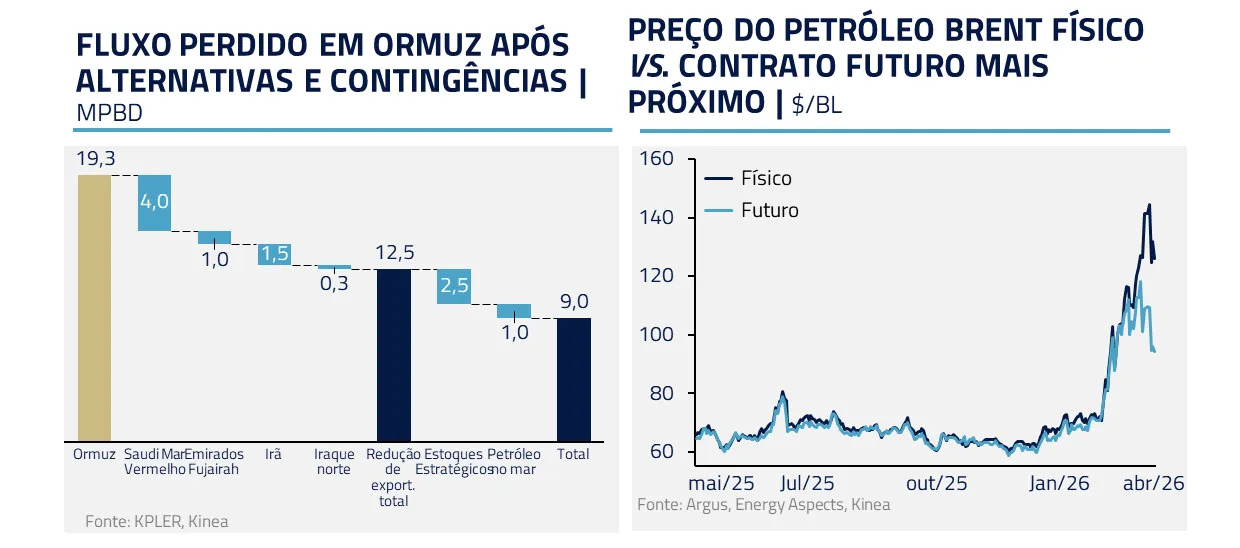

Com quase um quarto da produção mundial sob influência do Irã durante a guerra, os países do Golfo buscaram alternativas de escoamento ao Estreito de Ormuz. A Arábia Saudita, por exemplo, conseguiu desviar cerca de 4 milhões de barris por dia do Golfo Pérsico para o Mar Vermelho. Outros países impactados, como os Emirados Árabes Unidos e Iraque, também se utilizaram de rotas alternativas para escoar petróleo sem passar pelo Estreito.

No entanto, essas alternativas não conseguem compensar todo o fluxo perdido. A interrupção chegou a cerca de 12,5 milhões de barris por dia, algo próximo de 12% da demanda global, com impactos particularmente relevantes para países da Ásia, que dependem fortemente desse fluxo.

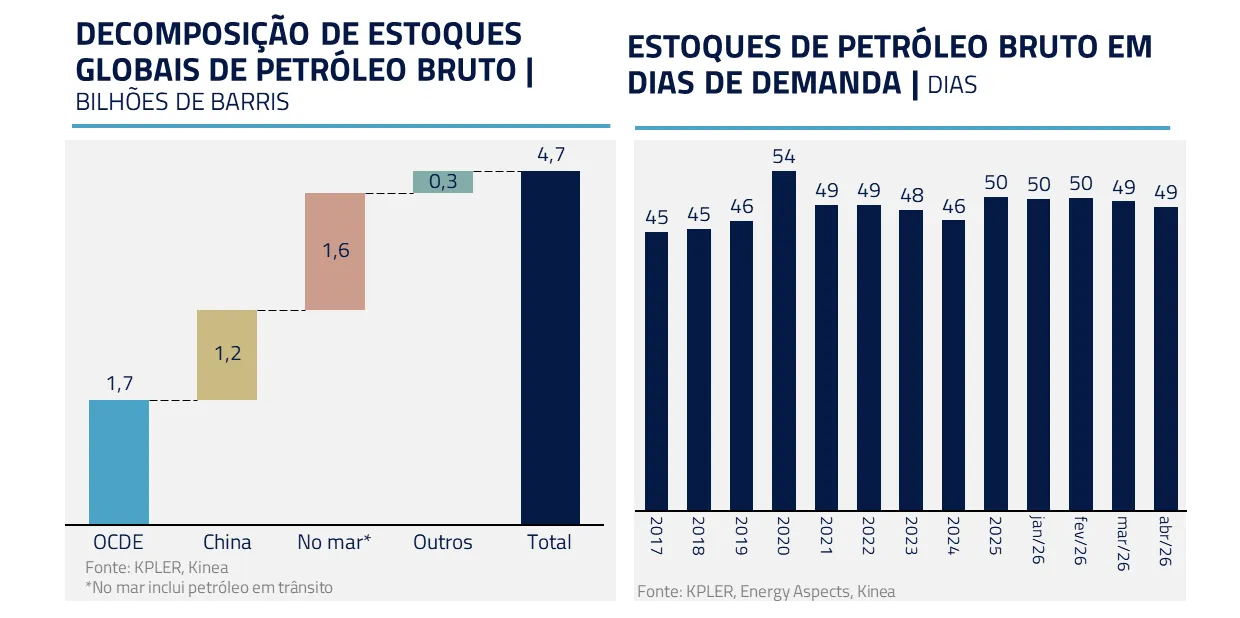

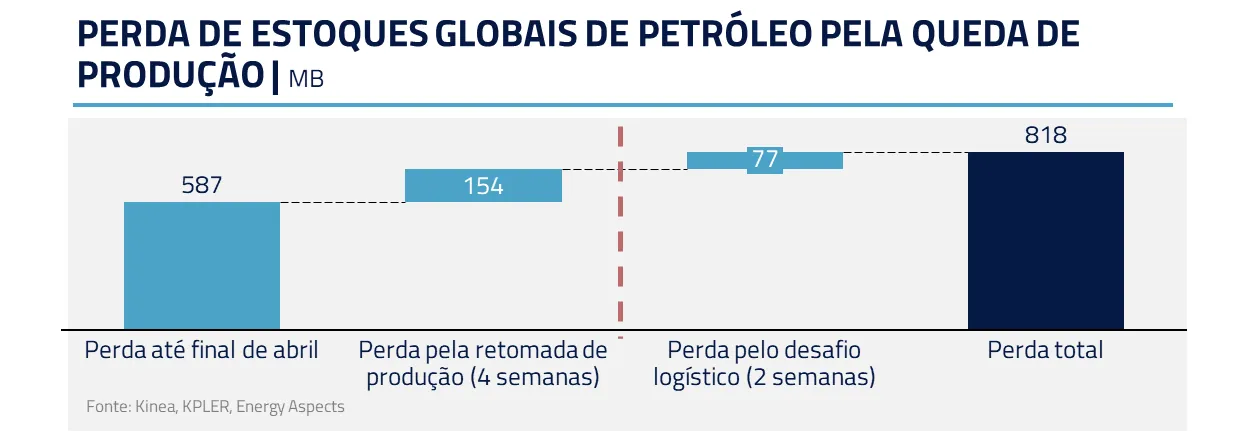

Os impactos em preço dessa redução não apareceram de imediato no mercado físico de petróleo. Estoques globais, estratégicos ou comerciais, funcionam como amortecedores, retardando o impacto de interrupções no fornecimento.

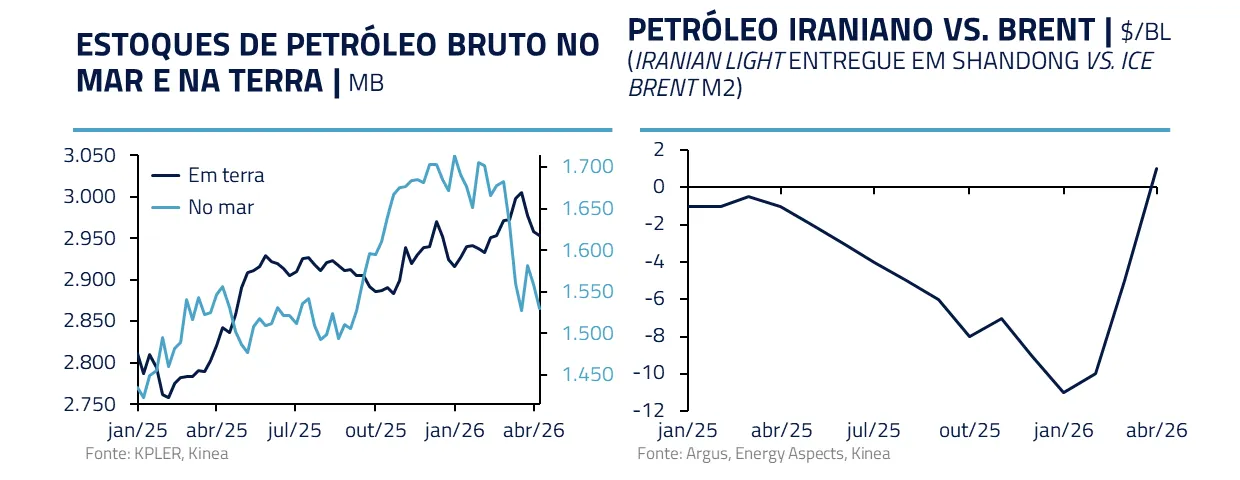

No entanto, a cada dia de disrupção, os estoques diminuem rapidamente. Os estoques no mar, acumulados pelo aumento de produção no último ano, como também pelo petróleo sancionado (Venezuela, Rússia, Irã), já se dissiparam e voltaram a níveis normalizados após a suspensão das sanções americanas a essas origens. Esse movimento beneficiou os países sancionados, cujo petróleo negociava com desconto até então.

Os estoques em terra também foram acionados. Membros da Agência Internacional de Energia (IEA), liderados por EUA e Japão, anunciaram a liberação de 400 milhões de barris de petróleo com o objetivo de conter a alta de preços. É um montante relevante, somente os EUA devem vender cerca de metade de seus estoques estratégicos. Mesmo assim, permaneceu um déficit de 9 milhões de barris por dia no sistema. O aperto, inevitavelmente, se manifestou nos preços do petróleo no mercado físico.

A RECUPERAÇÃO: OS DESAFIOS DA VOLTA À NORMALIDADE

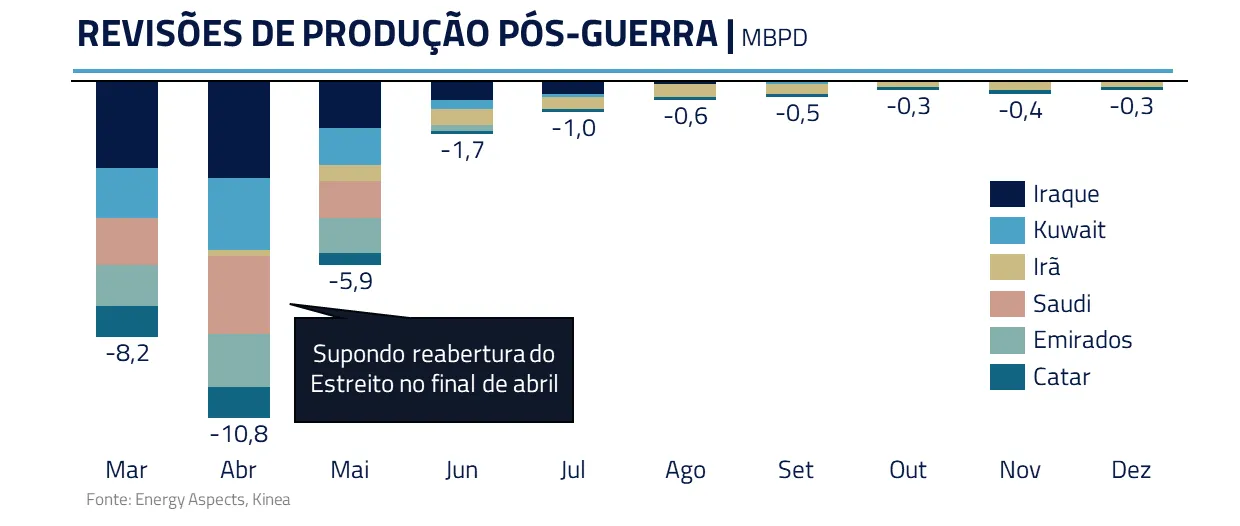

Não temos visibilidade sobre quando e em que magnitude a navegação em Ormuz se recuperará. A literatura de petróleo é clara: quanto mais longo o fechamento de produção, especialmente em campos de petróleo pesado como Iraque e Kuwait, mais custosa e demorada é a retomada.

Estimamos que a maior parte da recuperação da produção levará aproximadamente quatro semanas após o reinício das operações, o que deve manter a redução de oferta em cerca de 6 milhões de barris por dia ao longo do primeiro mês de reabertura completa.

Além do desafio da retomada de produção, há também o logístico. Centenas de navios ficaram ancorados ou presos no Golfo Pérsico, enquanto outros foram redirecionados para países no oceano Atlântico, como os EUA por exemplo. Como navios-tanque navegam a cerca de 25 km/h, isso significa aproximadamente 45 dias de retorno ao Golfo, onde normalmente operariam para a Ásia.

Sendo assim, o fluxo de exportação do Estreito só deverá voltar à sua plena capacidade após cerca de 6 semanas a partir da data de retomada das operações e logística, o que deve levar a perdas adicionais de mais 250 milhões de barris durante esse período.

ESTOQUES: O FIM DO JUST IN TIME NO PETRÓLEO

O petróleo é, por natureza, um recurso global. Sua oferta depende de um sistema logístico complexo capaz de conectar produção e demanda em escala internacional.

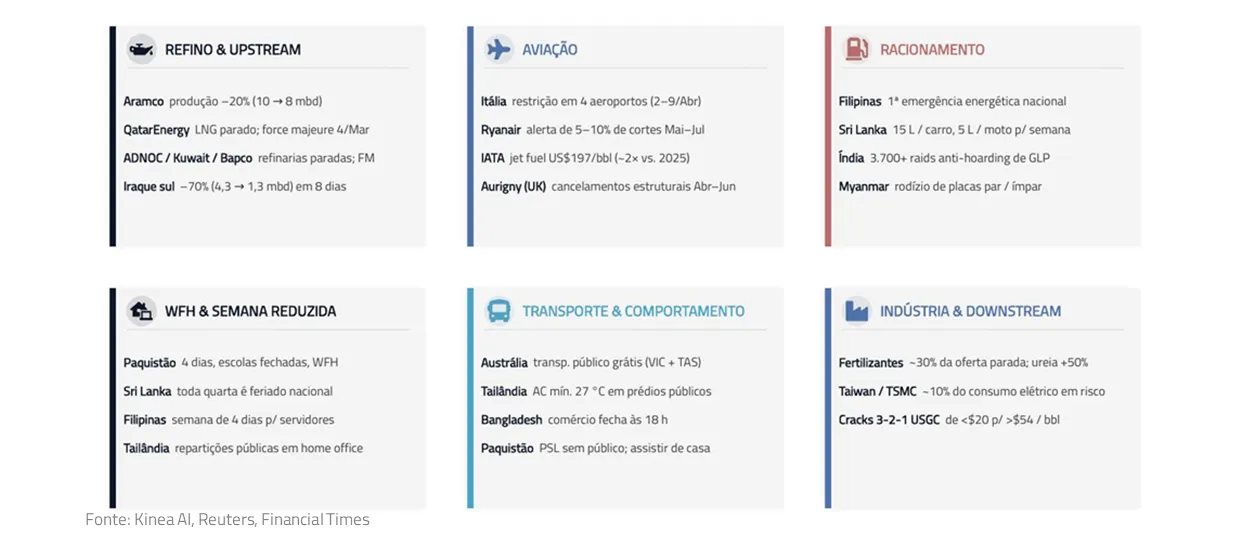

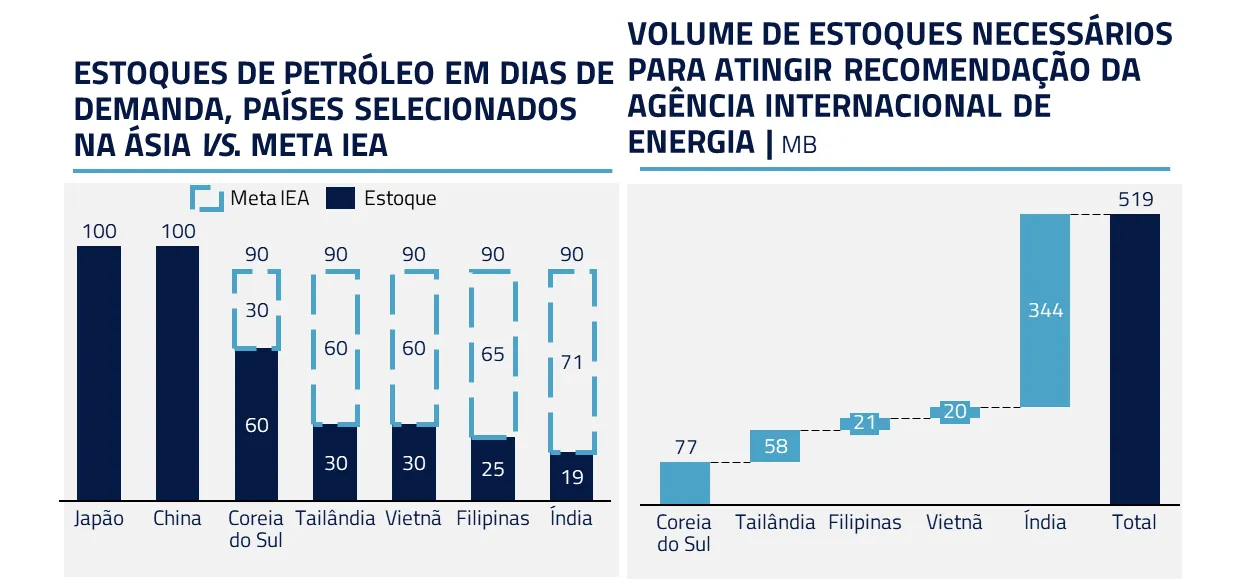

Na Ásia, importadores como Índia, Tailândia e Filipinas operavam com poucos estoques, mantendo níveis inferiores ao tempo necessário para um navio sair do Golfo Pérsico e chegar a esses países. Por isso, foram os primeiros a sentir a escassez de petróleo e adotar medidas de racionamento.

Por outro lado, a China, também dependente de importações de petróleo, construiu ao longo do tempo estoques estratégicos relevantes, o que lhe permite absorver choques temporários de oferta. Essa combinação de escala e flexibilidade lhe atribui um papel singular no sistema, permitindo ao país atuar de forma anticíclica na compra de petróleo.

Acreditamos que, após os eventos recentes no Golfo, países com alta dependência à região deverão seguir o exemplo da China: não será mais viável depender do petróleo just in time, sem reservas estratégicas que garantam o funcionamento de suas economias em potenciais novas disrupções.

Para garantir a segurança energética, a Agência Internacional de Energia (IEA) recomenda aos países manterem estoques equivalentes a 90 dias de importação. Se os países asiáticos mais expostos ao Golfo Pérsico convergirem para esse padrão, necessitariam comprar cerca de 500 milhões de barris adicionais, sendo mais de 300 milhões apenas da Índia.

O ESTREITO NÃO SERÁ MAIS O MESMO

Além de níveis mais altos de estoques no sistema, vemos o petróleo carregando um aumento duradouro de prêmio de risco: se antes fechar Ormuz era algo quase inimaginável, o conflito recente ensinou a todos que basta um pequeno ataque e parte relevante da base energética global entra em colapso.

Nem as rotas alternativas via Mar Vermelho estão imunes de risco. Por lá, a saída para a Ásia passa também por um estreito, assim como Ormuz, chamado de Bab-el-Mandeb. Esta região tem influência direta dos Houthis, grupo armado do Iêmen aliado ao Irã, que já realizou ataques esporádicos a navios comerciais nos últimos anos.

Sendo assim, o provável desenvolvimento ao longo da próxima década será uma expansão significativa da infraestrutura alternativa ao Estreito, incluindo novos oleodutos, terminais e projetos de LNG. Trata-se de um processo intensivo em capital, tempo e coordenação política, que demorará vários anos para ser concluído.

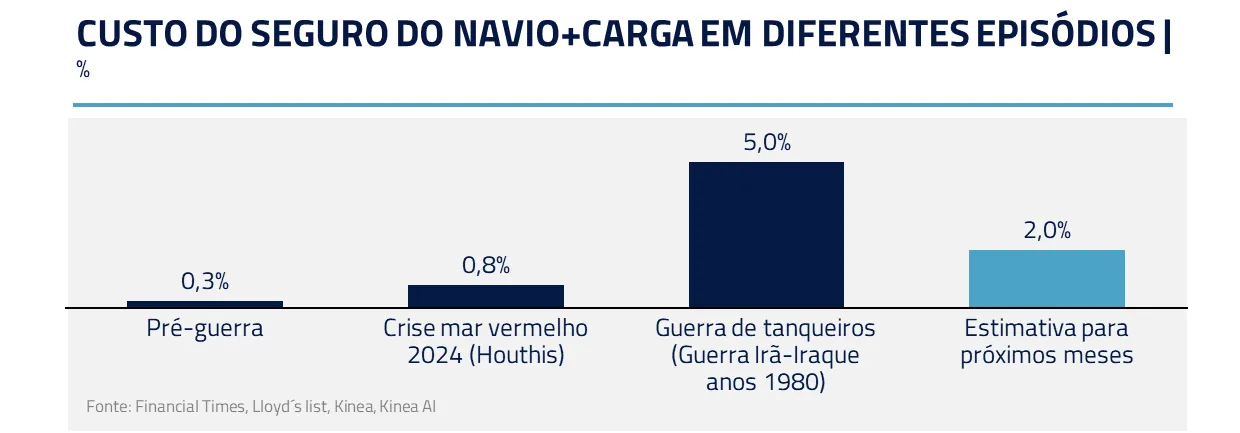

Até que rotas alternativas surjam, passar por Ormuz carregará um prêmio de risco residual. Antes do conflito atual, o custo do seguro na região girava em torno de 0,3% do valor do navio e carga. Dada a substancial elevação do risco de dano após a guerra, acreditamos que a volta do fluxo não se dará ao mesmo custo de seguro. Baseado em eventos passados, estimamos que esses prêmios irão subir e permanecer altos, em torno de 2% do valor do navio carregado, ou US$ 3 por barril, ao longo dos próximos meses.

OS CENÁRIOS PARA O PETRÓLEO NO CURTO E MÉDIO PRAZO

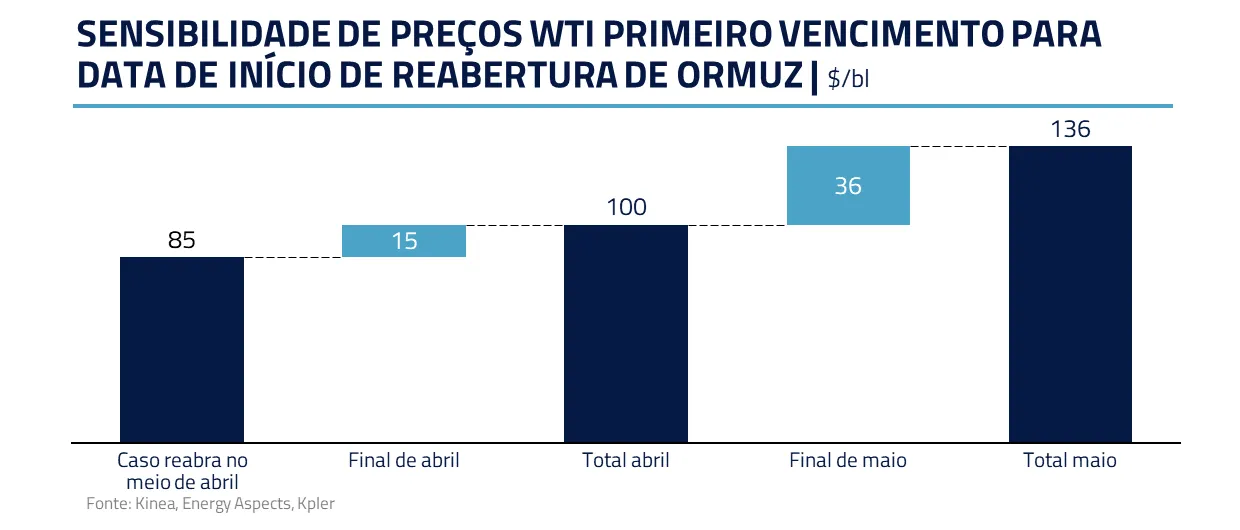

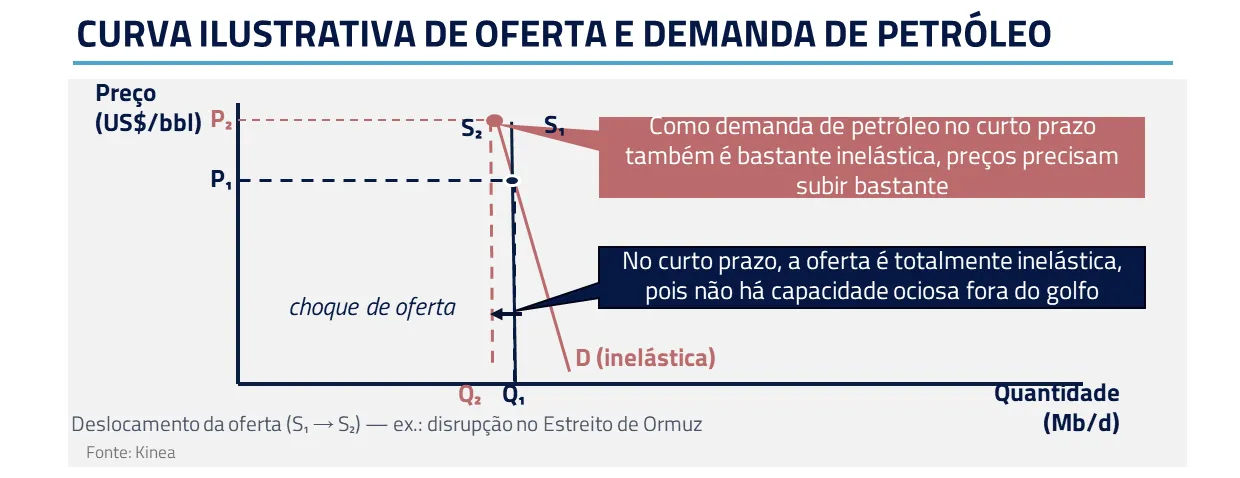

No curto prazo, o comportamento do preço do petróleo será determinado fundamentalmente pelo tamanho e pela duração do choque de oferta gerado pelo fechamento do Estreito de Ormuz. Quanto mais tempo fechado, mais países ficarão sem o ativo, levando a uma guerra de preços pelo barril disponível.

Essa dinâmica cria uma assimetria importante: o sistema pode aparentar estabilidade por um período, mesmo diante de disrupções relevantes, até que atinge um ponto de inflexão. A partir daí, os ajustes tendem a ser rápidos e desordenados. Estimamos que se o fechamento perdurasse até o final de maio, o preço do barril de petróleo poderia atingir quase US$ 150.

No cenário mais adverso, se o mercado passar a precificar um fechamento do Estreito por vários meses, será necessário entrar em regime de destruição de demanda para compensar a perda de oferta. Como a demanda por petróleo é pouco elástica no curto prazo, estimamos que a eliminação de um déficit de 12 milhões de barris por dia exigiria preços próximos de US$ 200 por barril.

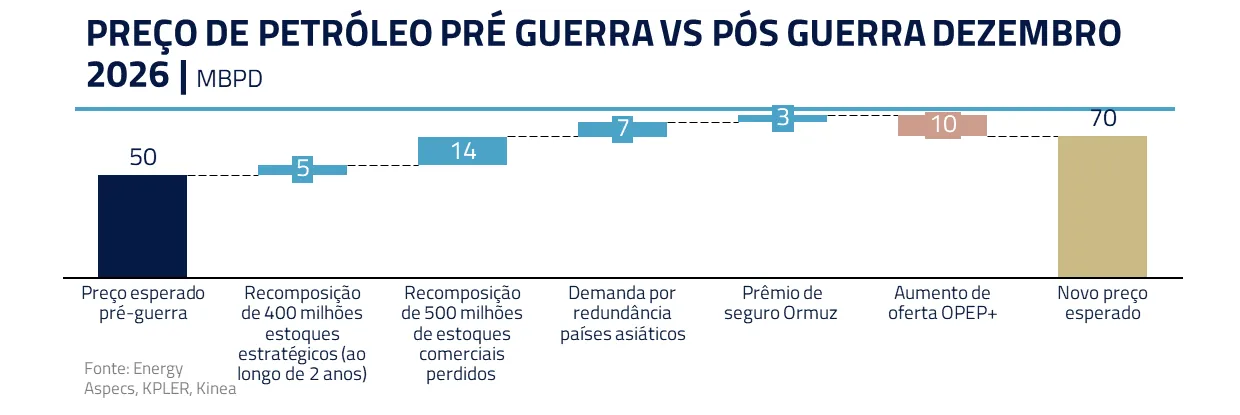

No médio prazo, precisamos considerar a nova demanda que não tínhamos no pré-guerra: recomposição de estoques estratégicos e comerciais drenados e a necessidade de estoques maiores nos países dependentes de importação da região devem incrementar a demanda de petróleo em cerca de 2,5 milhões de barris por dia ao longo dos meses após a reabertura do Estreito.

Do lado da oferta, estimamos que a OPEP deverá elevar sua produção em cerca de 1 milhão de barris por dia, dando continuidade ao processo de redução dos cortes que vêm sendo observado nos últimos meses.

Com isso, após a abertura do Estreito e normalização de fluxos, vemos um preço de equilíbrio próximo de US$ 70 por barril para os contratos mais longos de petróleo.

O cenário que emerge desse episódio aponta para um mundo mais complexo e menos eficiente. A busca por redundância e segurança energética tende a aumentar custos e reduzir a fluidez do sistema global.

***

Assim como em Duna, em que o controle da especiaria redefine a ordem política, o petróleo continua sendo um elemento central na definição do poder global.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Desde a guerra Irã-Iraque, nos anos 80, a comunidade internacional sempre temeu um possível bloqueio do Estreito. E, por anos, pensávamos que esse risco jamais se materializaria, até que os fatos vieram provar que quem controla o Estreito pode, efetivamente, controlar o destino da economia global.

A principal lição é que energia não é apenas um insumo, é um instrumento de poder. Estimamos que aproximadamente 7% de toda a energia do planeta, entre petróleo, derivados e gás, passe pelo Estreito de Ormuz. Como a economia global moderna é totalmente dependente dessa energia, parar esse fluxo significa, na prática, parar parcela substancial da atividade econômica.

Em última instância, o mundo contemporâneo continua operando sob a mesma lógica de Arrakis: quem controla a especiaria, ou seu fluxo, controla o equilíbrio do sistema.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos