Leia o Kinea Reflexões e saiba mais!

Boris Spassky, nascido na União Soviética, não era apenas um grande enxadrista, mas um dos protagonistas do Match do Século: a disputa do campeonato mundial de 1972 entre ele e Bob Fischer. As 21 partidas que acabaram por coroar o americano, representavam muito mais do que a soberania no jogo, mas carregavam o contexto bélico da Guerra Fria e posteriormente inspiraram incontáveis enredos e narrativas sobre o evento. Entre eles, a famosa série da Netflix: “O Gambito da Rainha”.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Para os aficionados do xadrez, o contexto geopolítico atual pode ser facilmente comparado ao match de 72, assim como à própria estratégia que dá o título a série: O Gambito da Rainha. A estratégia consiste em taticamente permitir que o oponente capture seu peão no início da partida. Se este for o caso, uma grande fragilidade é aberta no jogo do adversário.

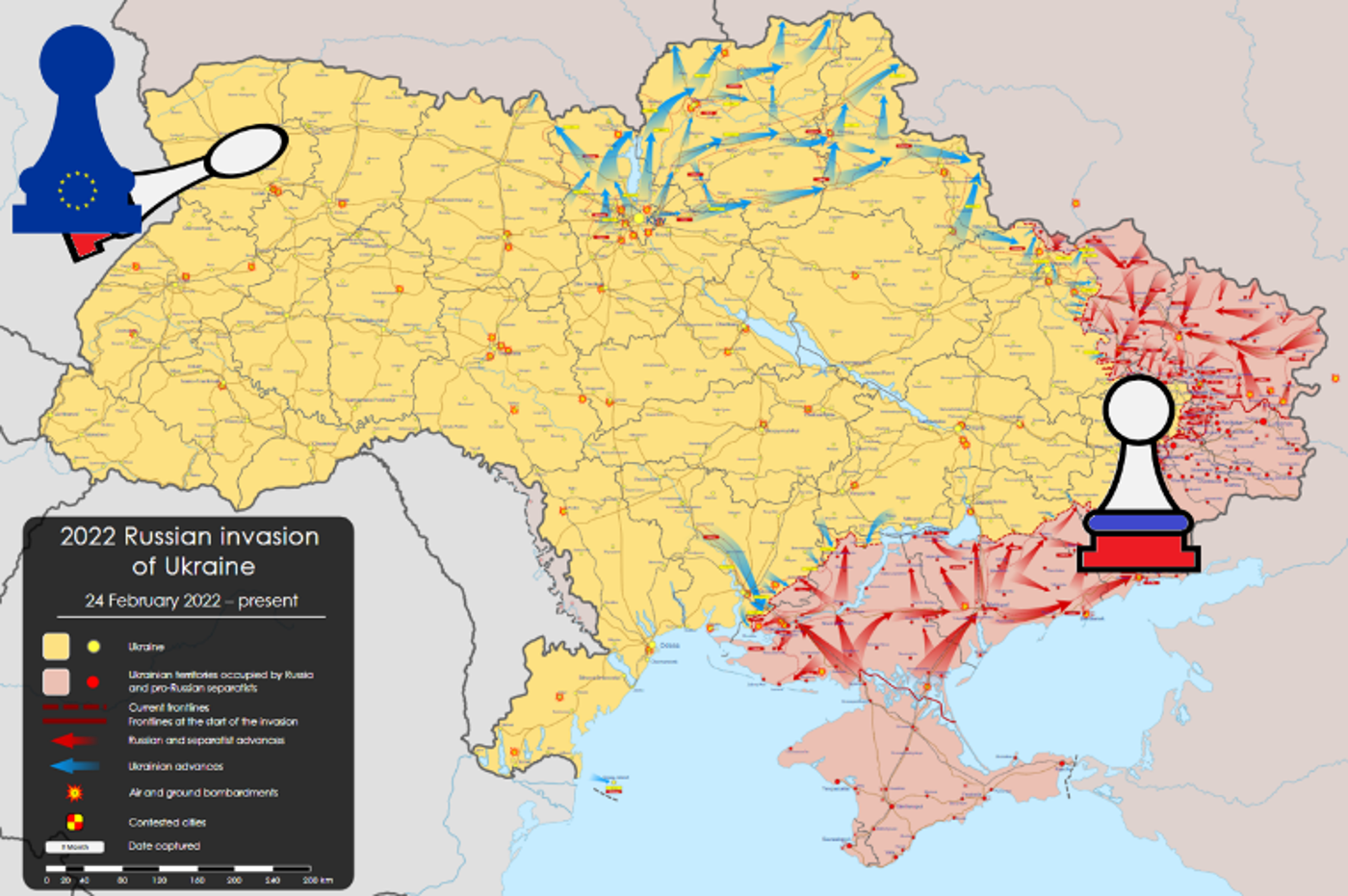

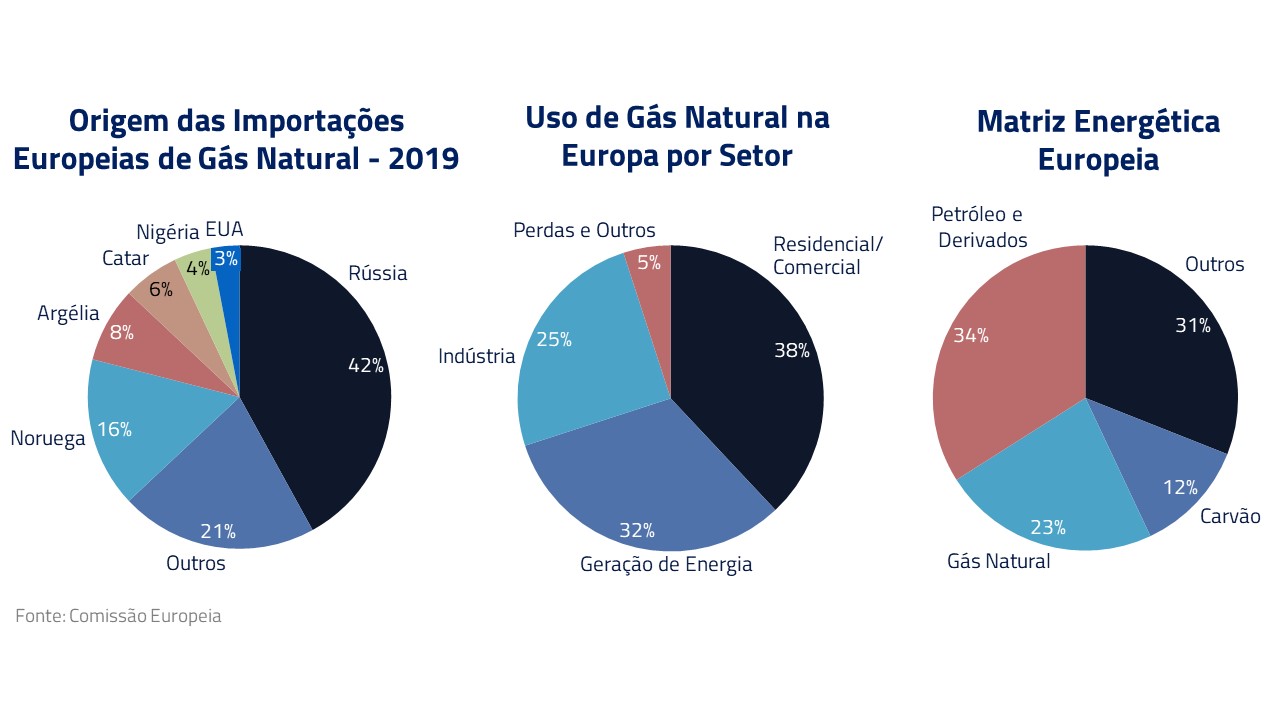

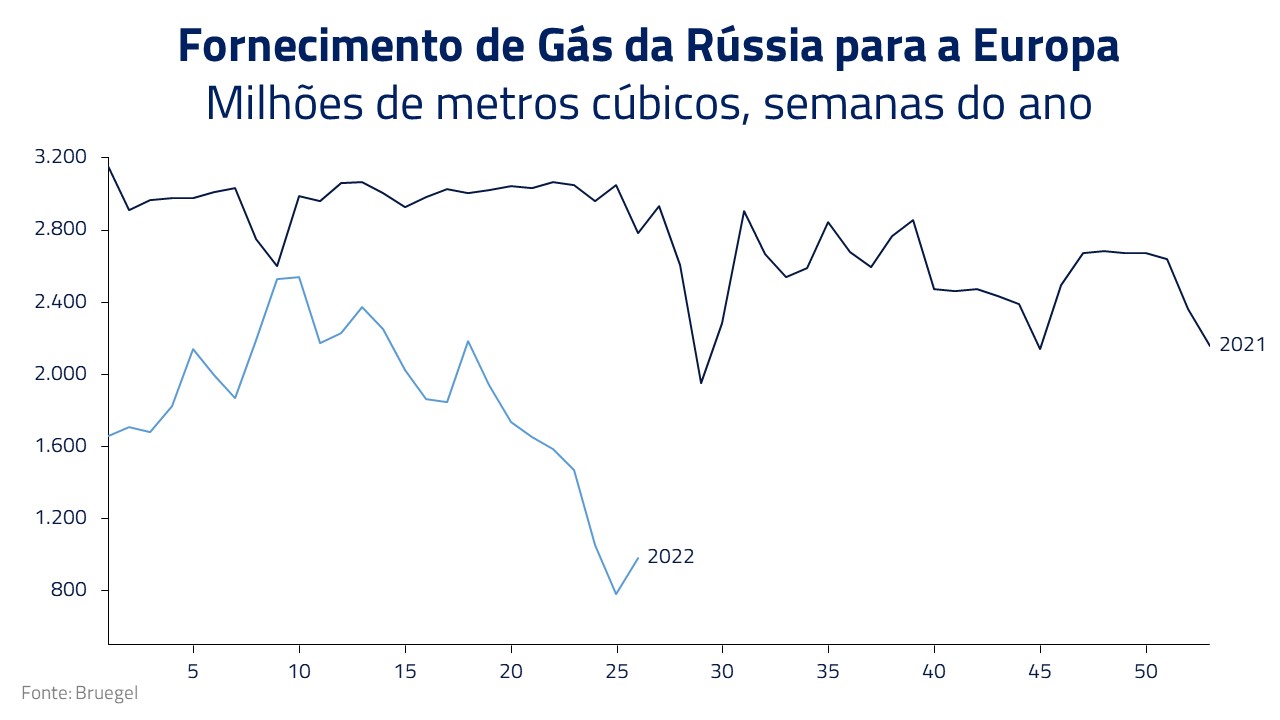

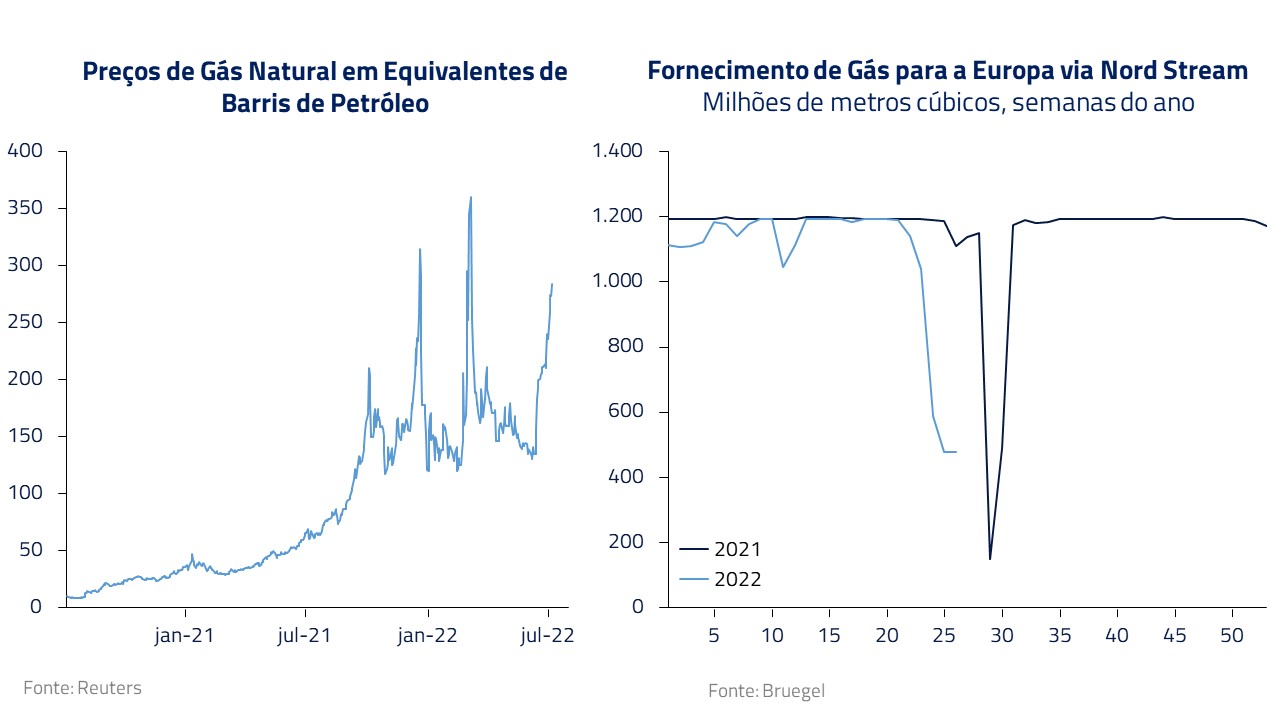

Muito se falou nas sanções que os países do ocidente impuseram sobre a Rússia. Isto é, após o avanço russo na Ucrânia, houve uma coordenação massiva para que se afogasse o país em uma crise econômica, buscando parar de consumir produtos russos e restringir o acesso do país ao sistema bancário internacional. Isto, contudo, abriu uma fragilidade gigante e menos mencionada no tabuleiro do ocidente: o gás natural.

Apesar de não ser segredo que a commodity russa seja largamente utilizada no continente Europeu, líderes persistentemente diminuíram o problema. Asseguraram que havia alternativas ao insumo russo e que não seria do interesse do Kremlin interromper o fornecimento de gás. Contudo, assim como Spassky, a Rússia também parece ter a tendência para um jogo agressivo e ofensivo. A cada dia limita um pouco mais o acesso da União Europeia à commodity, que é essencial para o aquecimento domiciliar e na indústria química.

Peças no tabuleiro

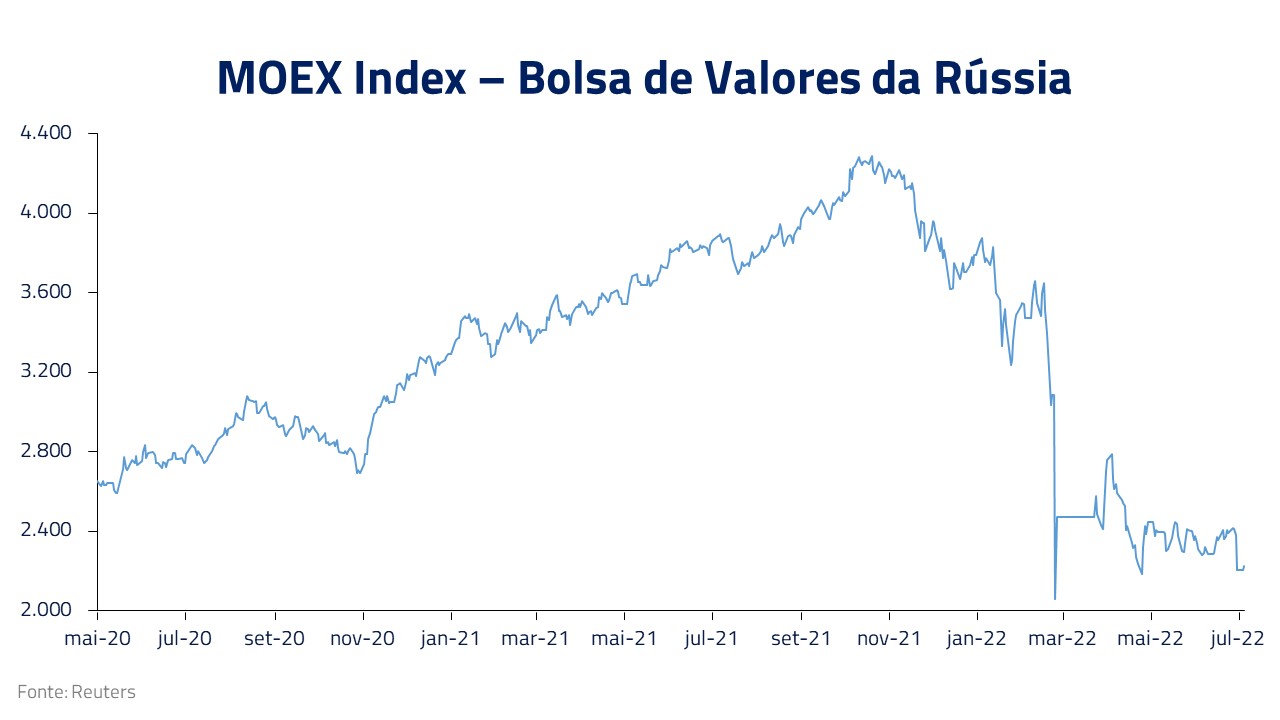

Diante da abertura do conflito, os Estado Unidos e a União Europeia buscaram gradualmente impor sanções sobre o comércio dos bens russos. A Rússia viu uma grande desvalorização de todos os seus ativos financeiros, uma vez que havia a perspectiva da saída de capitais e o congelamento das reservas do país.

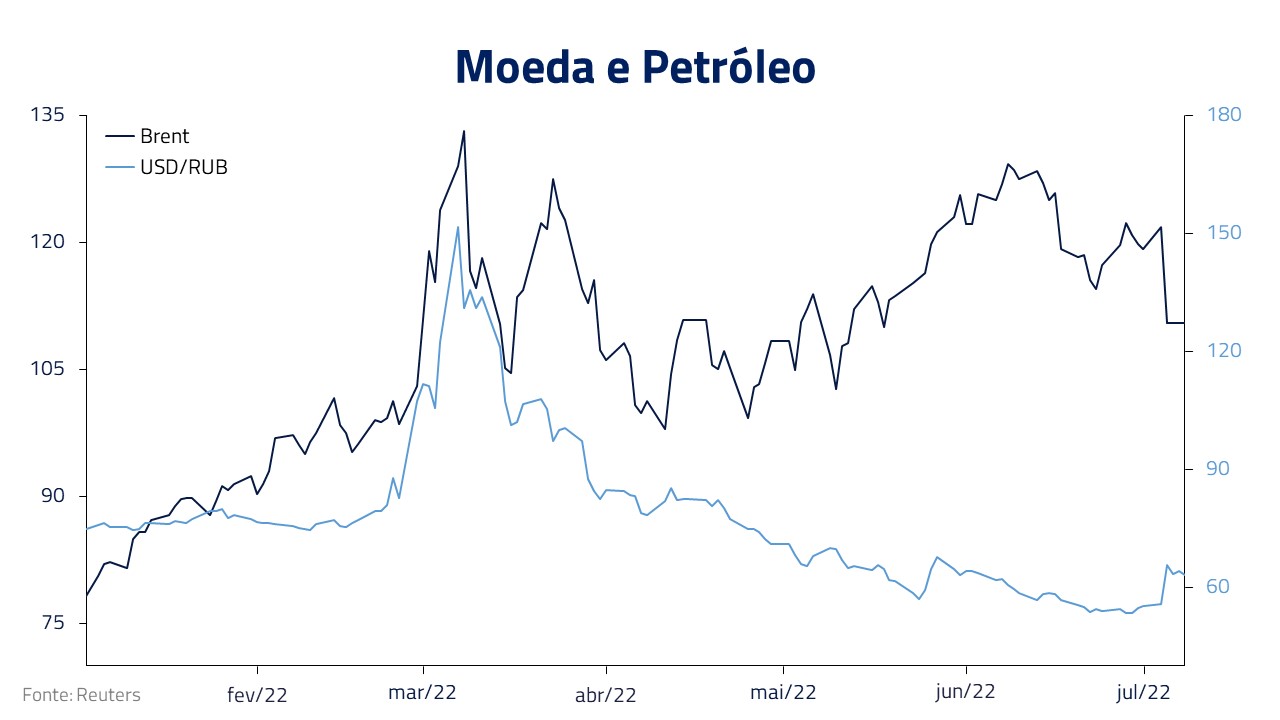

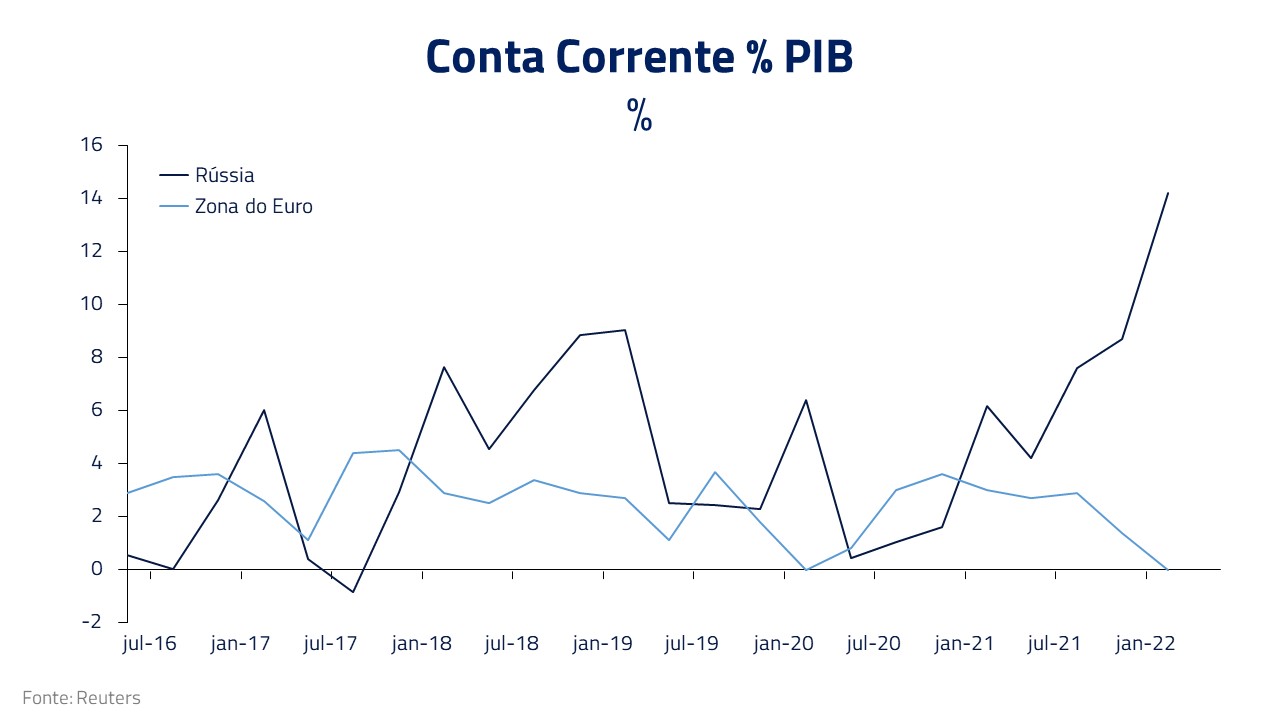

Neste sentido, uma das primeiras respostas do Kremlin foi o controle de capitais e a determinação de que o gás russo fosse comprado em rublos. Desta forma, a moeda do país ganhou estabilidade e estancou a desvalorização. E mais: com a guerra, a incerteza sobre a oferta de combustíveis fósseis fez com que o preço de commodities aumentasse significativamente, melhorando a conta-corrente do país. Isto, por sua vez, até gerou uma apreciação do Rublo.

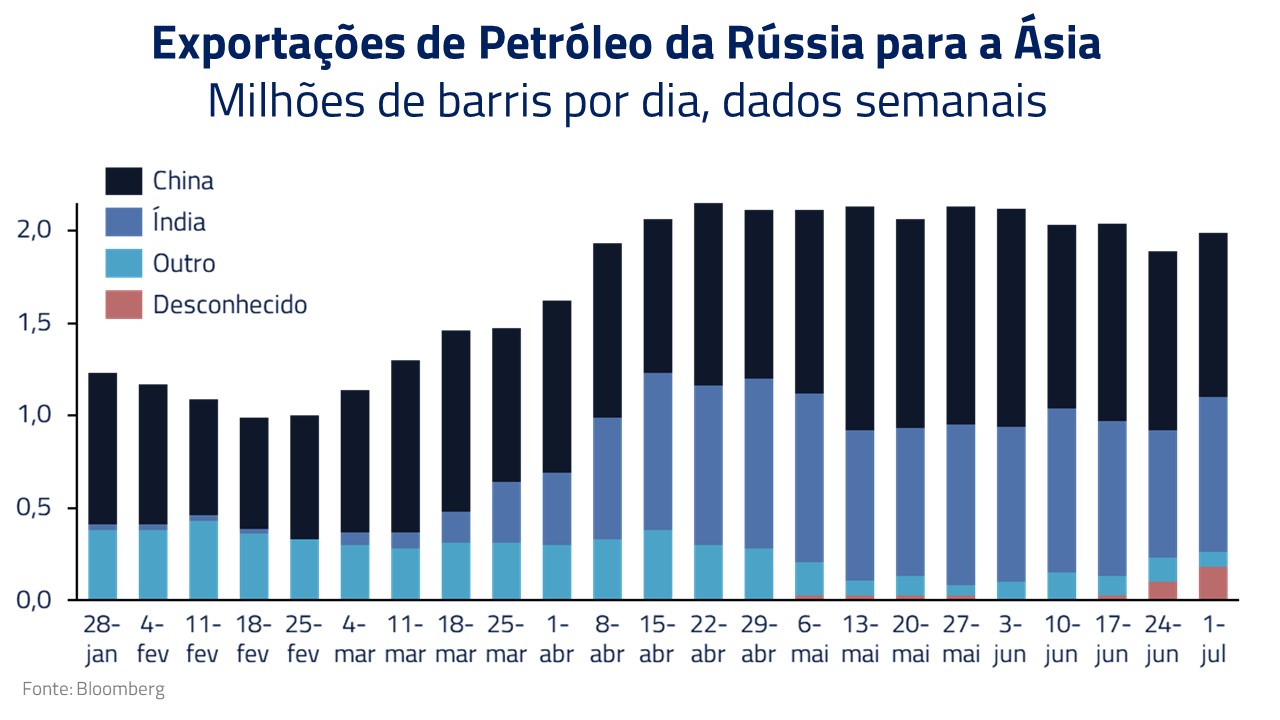

Incapazes de parar a Rússia, a próxima jogada do ocidente foi de sancionar o petróleo advindo de lá. Neste caso, o movimento não veio sem sacrifícios, uma vez que o petróleo russo também é amplamente consumido na União Europeia. Contudo, a medida foi neutralizada: a Rússia buscou um alinhamento geopolítico com países asiáticos, garantindo o escoamento do petróleo deixado de lado pelos europeus.

Observa-se até uma certa hipocrisia: há evidências de que países europeus vêm consumindo petróleo de países asiáticos que, por sua vez, adquiriram este petróleo da própria Rússia.

Xeque: Termos de troca Europeus afundam e o déficit comercial se torna uma realidade

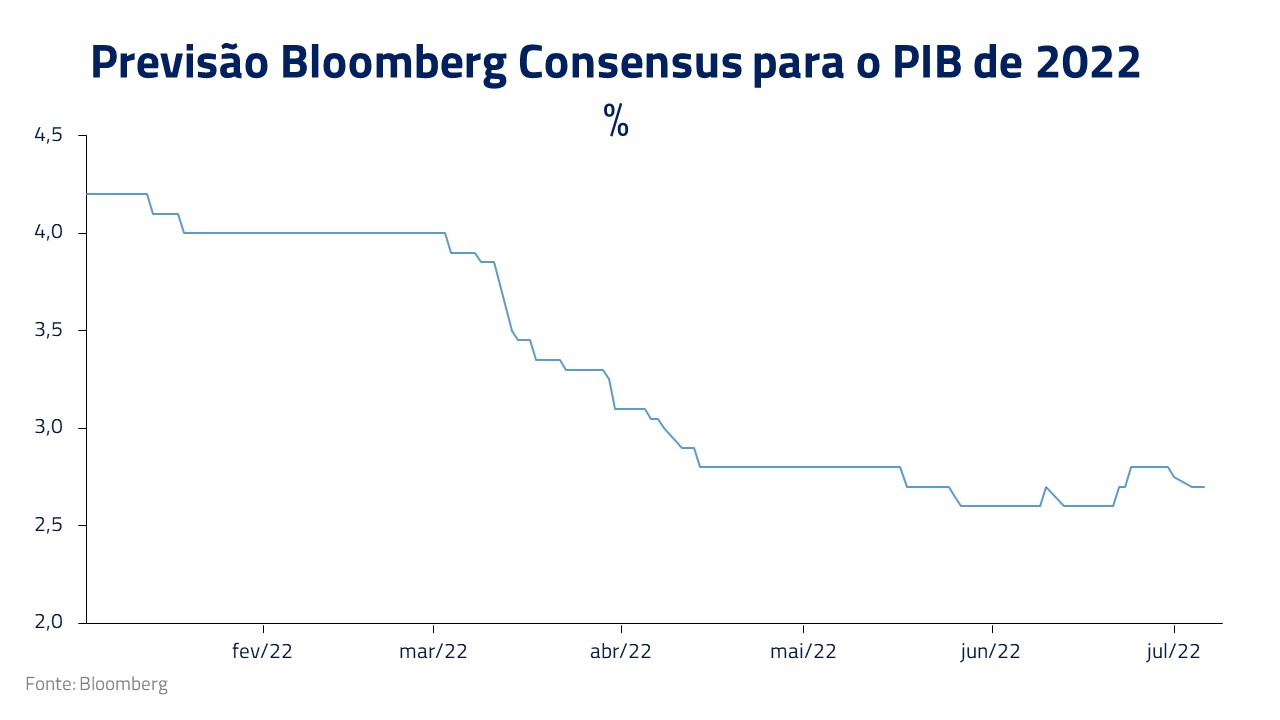

Com a estabilização das cadeias produtivas e a normalização do setor de serviços após os anos de COVID, o continente europeu estava, no início de 2022, prestes a vivenciar um bom período de crescimento. Com a guerra e com a decisão de impedir a entrada de bens energéticos russos, o custo da energia explodiu e as projeções de atividade foram declinando significativamente.

Essa queda vem de dois motivos: uma atividade mais fraca na China, que inibe exportação de bens manufaturados europeus, e ao orçamento mais apertado da economia, ao ter que despender mais recursos nas contas de energia e combustíveis. Ou seja, se por um lado cai o lucro operacional das empresas que, se não conseguirem repassar custos ao consumidor, são forçadas a pararem a produção. Por outro, há um aumento sem precedentes do custo de vida do europeu, que ao ter que despender significativamente mais em energia, acaba tendo que conter o seu consumo de outros bens daqui em diante.

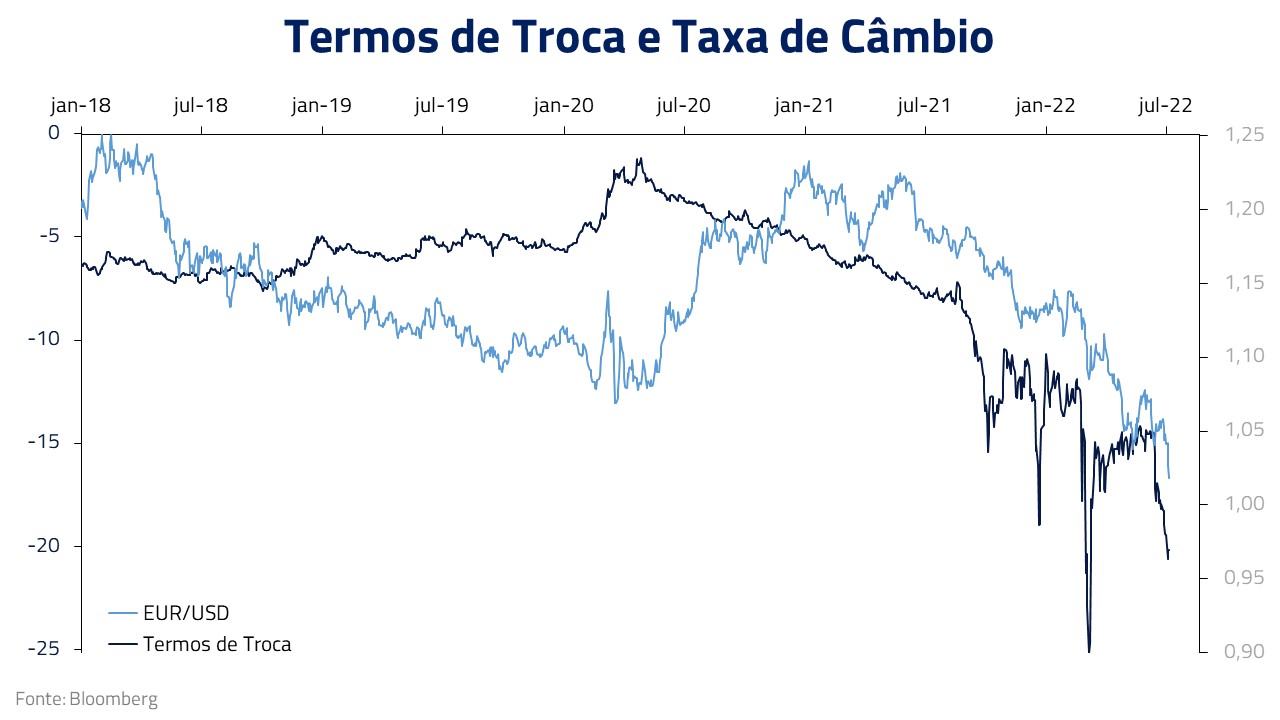

Desta forma, com termos de troca chegando a níveis historicamente baixos, a deterioração persistente do câmbio vai se tornando cada vez mais inevitável.

Mate em dois trimestres: Interrupção de gás para o velho continente sufoca crescimento

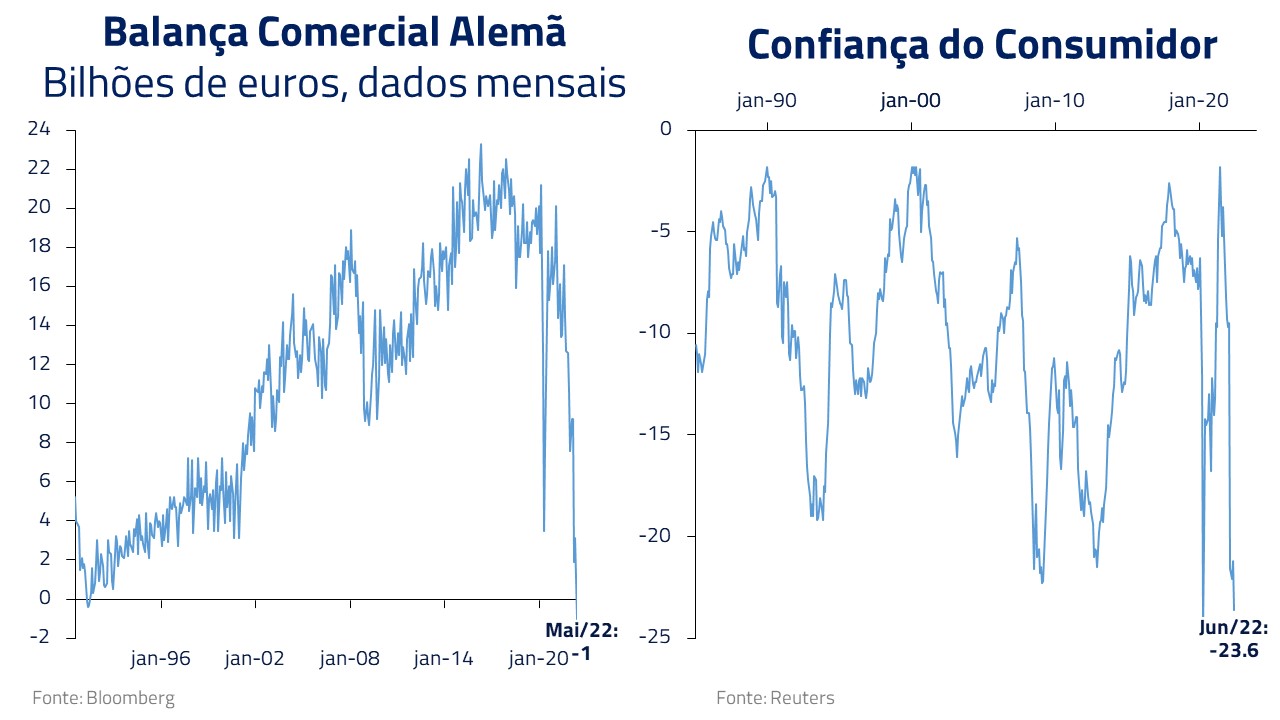

A União Europeia não parou de cometer deslizes no tabuleiro. Desde menções a limites de preços nos combustíveis, que são infactíveis, pois dependem do ofertante e da coordenação com outros compradores, até subsídios a preços, que apenas colocam mais pressão sobre a demanda de fontes primárias de energia. Não por acaso, o déficit em conta-corrente europeu só piorou. Em contrapartida, com a apreciação das commodities energéticas e com as restrições de importação, o déficit russo só melhorou.

O último movimento europeu, contudo, que deve levar à derrocada da União Europeia veio da decisão unilateral de parar gradualmente o consumo de gás russo em dois terços até o fim do ano. Este foi, particularmente, um movimento destinado ao fracasso, pois deu o sinal claro para a Rússia de que se pretendia alcançar independência energética. Nessa disputa, portanto, seria completamente irracional manter a oferta de gás e esperar pacientemente o continente europeu fazer uma transição suave.

Assim, veio o movimento russo de cortar gás para a Europa com objetivo claro: usar ao máximo o poder de barganha que a posição superavitária em energia concede. Qual a implicação? Um possível apagão de gás que, por sua vez, afeta a confiança, inibe crédito para empresas e deve afetar a atividade da indústria.

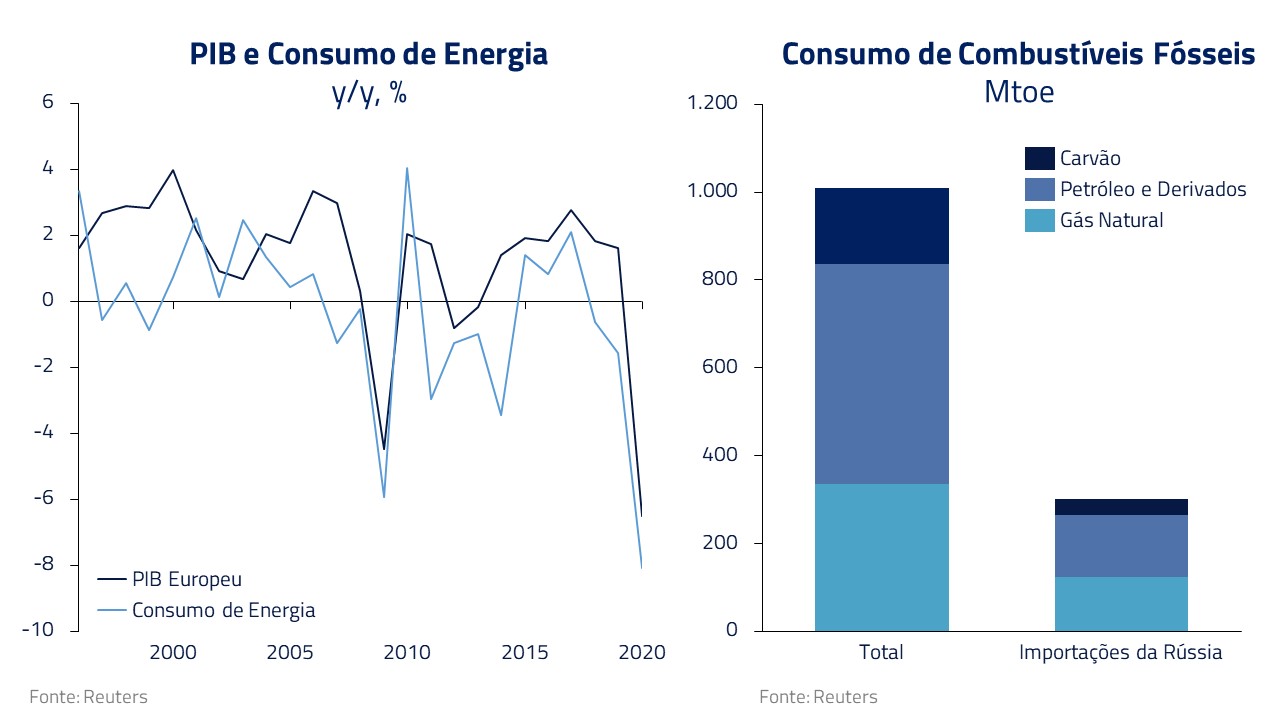

Para PIB, a relação que estimamos é de que para a cada 1% de queda no consumo de energia temos de 0.6% de queda de atividade (outros estudos apontam quedas de até 1% para cada 1% de queda de consumo de energia). O que cálculos mostram é que as medidas de substituição de gás podem suprir três quartos dos fluxos vindos da Rússia.

Se a Rússia continuar enviando a mesma quantidade de energia no inverno que envia agora, que é próximo a 33% do que enviava em 2019, a queda de atividade seria aproximadamente de 0.7% a 1.3% do PIB. Se a redução for total, o impacto pode chegar a algo entre 1.6% e 3.3% do PIB europeu.

O mate, por fim, vem no inverno, em dois trimestres, quando incapacidade de fazer reservas de gás e a alta necessidade de aquecimento colocam a economia europeia na encruzilhada: se as temperaturas forem rigorosas, os governos serão forçados parar a indústria para garantir o consumo domiciliar.

Assim como no xadrez, a derrota da União Europeia não vem do acaso. A atividade fraca é autoimposta por más decisões sequenciais, que foram tomadas por autoridades comprometidas com narrativas ingênuas. Além disso, tal comportamento parece estar no seio de cada administração do bloco, o que, portanto, ainda deve levar um longo período de crise no velho continente. Desta forma, seguimos vendidos em moedas europeias e aplicados em juros.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos