Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

The Dark Side of The Moon, A nova fase da corrida de I.A.

Poucos álbuns na história da música atingiram o status de ícone cultural como “The Dark Side of the Moon”, da banda Pink Floyd. Lançado em 1973, explorando temas universais como tempo, dinheiro e insanidade, tornou-se um fenômeno e permaneceu impressionantes 991 semanas nas paradas da Billboard, com mais de 45 milhões de cópias vendidas ao redor do mundo.

Aclamado pela crítica, o álbum rendeu ao Pink Floyd fama internacional e prêmios importantes, como a inclusão no Hall da Fama do Grammy em 1999. Seu icônico prisma na capa, refratando a luz em um espectro de cores, simboliza perfeitamente a proposta do disco: revelar os espectros ocultos por trás do que vemos.

Por que usamos esse famoso álbum como analogia para nosso Kinea Insights?

Assim como “The Dark Side of the Moon” convida o ouvinte a explorar o lado obscuro e muitas vezes negligenciado da experiência humana, hoje precisamos encarar o “lado oculto” da revolução da Inteligência Artificial.

Nos últimos anos, a I.A. foi alçada à posição de ferramenta transformadora que promete revolucionar a produtividade, os negócios e a sociedade. Após o encantamento inicial com grandes modelos de linguagem, a corrida atual e o volume de investimentos começam a levantar questionamentos sobre o retorno efetivo de todo esse capital e sobre o risco de uma possível bolha.

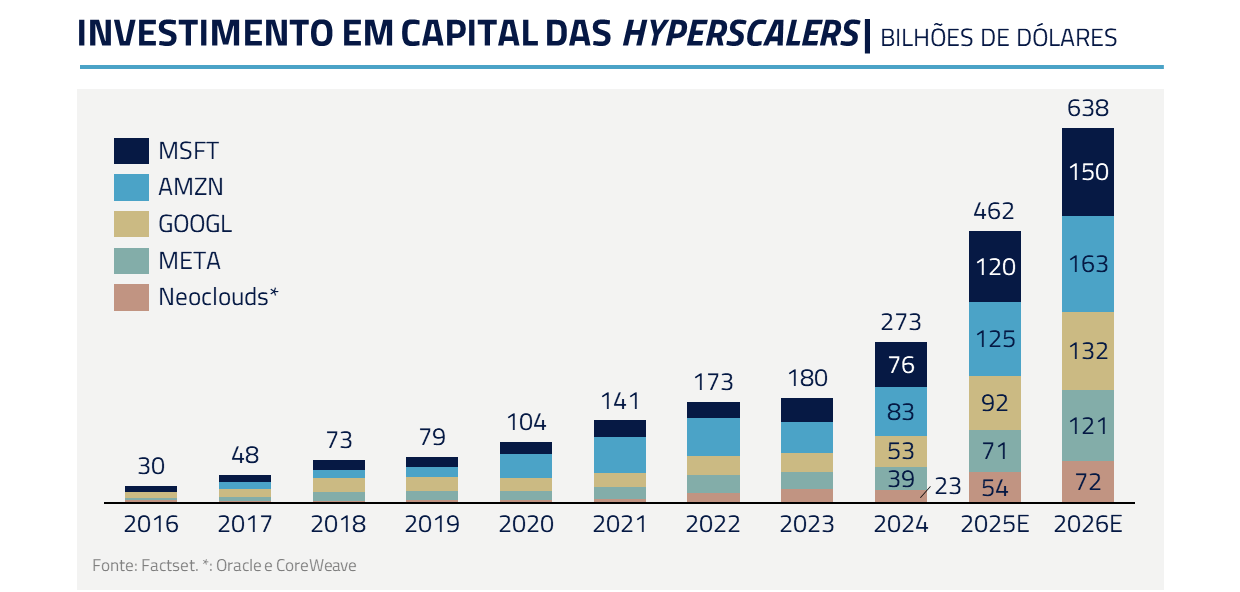

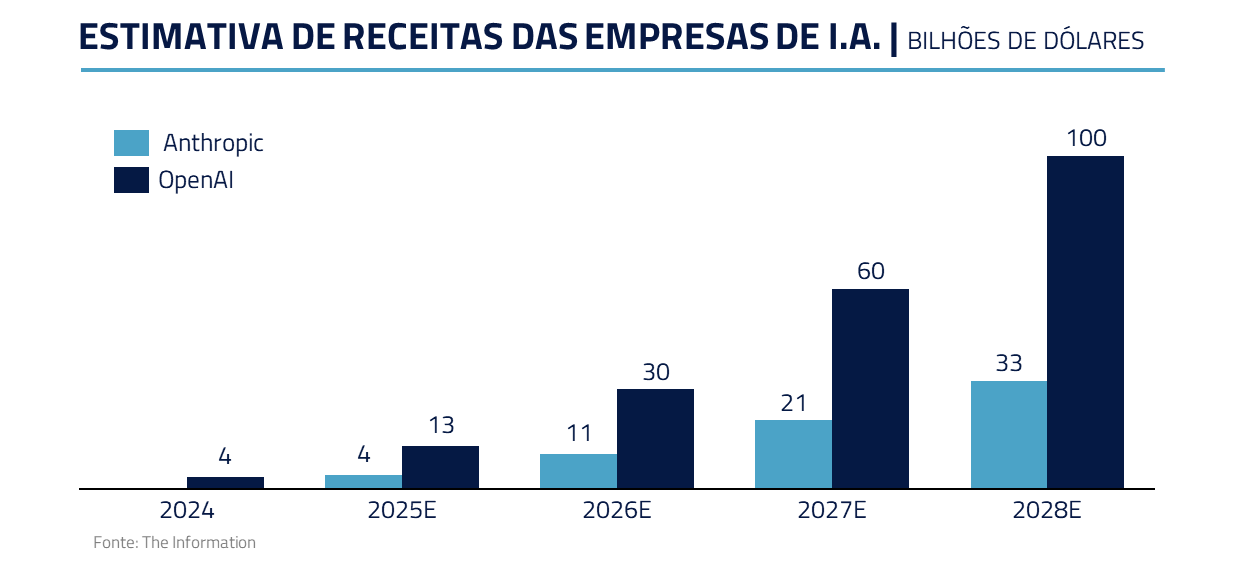

Entramos em uma nova fase em que promessas genéricas já não bastam, investidores e empresas exigem resultados tangíveis. Com compromissos de desembolso de mais de 1 trilhão de dólares para os próximos anos e receita de poucas dezenas de bilhões, o setor terá que transformar em realidade todo o otimismo criado nos últimos anos.

Isso ocorre em um contexto em que muitos investidores já se mostram incomodados com o aumento do endividamento destinado a financiar essa corrida tecnológica. Esse é o novo desafio que marca a atual fase da I.A.: provar seu valor econômico de forma concreta e sustentável.

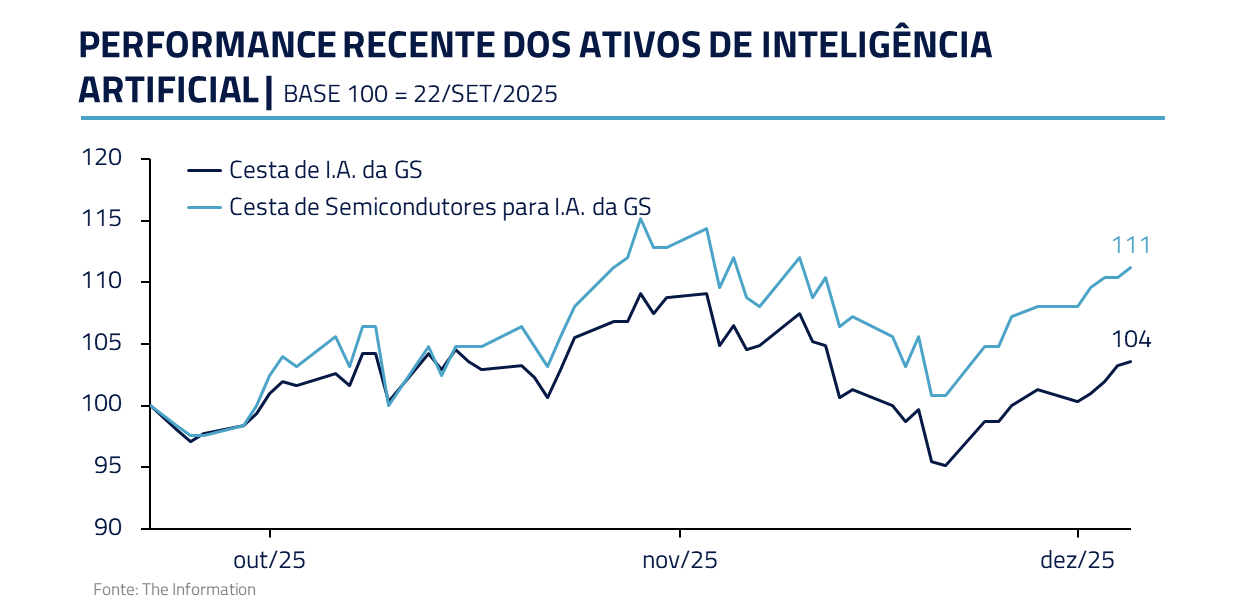

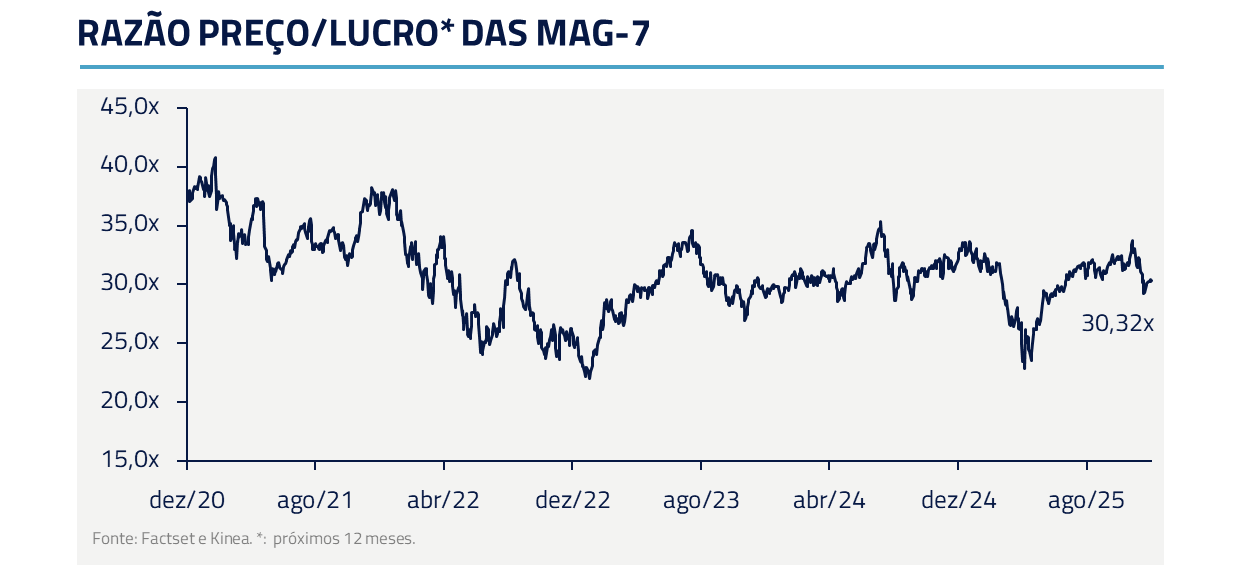

E, apesar da narrativa de bolha, a Nasdaq sobe modestos 22% no ano. O ímpeto inicial deu lugar a uma leitura mais sóbria dos fundamentos: o que se questiona não são os múltiplos que essas empresas negociam, mas sim quais delas deverão gerar crescimento de receita que justifique os elevados investimentos até o momento.

A seguir, viajaremos faixa a faixa pelo “lado oculto” da Inteligência Artificial, traçando um paralelo com as músicas de “The Dark Side of the Moon”. Assim como no álbum, em que o ouvinte é levado do batimento cardíaco inicial até o eclipse final, iremos da euforia inicial da I.A. às duras lições que começam a surgir, com a esperança, ao final, de que dessa fase de provação, surja um amanhã mais sólido e promissor.

OPENAI E O QUESTIONAMENTO DO MERCADO – “ON THE RUN”

A faixa “On the Run” é uma peça instrumental frenética, retratando a ansiedade de uma viagem em alta velocidade. No universo da I.A., nada simboliza melhor essa corrida alucinante do que a OpenAI, empresa no epicentro dessa transformação.

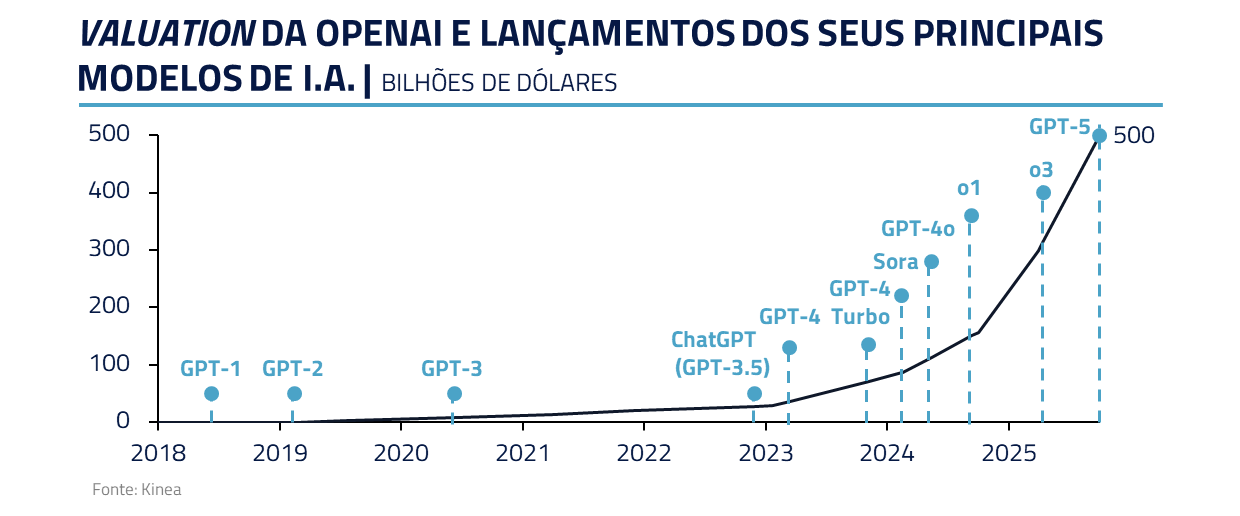

Em questão de poucos anos, a OpenAI saiu de um laboratório relativamente discreto para se tornar o nome mais comentado da indústria. Com bilhões de dólares em investimentos de parceiros como a Microsoft, ela revolucionou a corrida da I.A., e, desde o marcante lançamento do ChatGPT, inaugurou uma corrida frenética na indústria em busca de melhores modelos.

Recentemente, porém, o ritmo dessa viagem começou a despertar ansiedade nos mercados financeiros. A OpenAI firmou compromissos para investir mais de US$ 1 trilhão nos próximos cinco anos; um valor colossal para uma empresa cuja receita anualizada mal chega a algumas dezenas de bilhões de dólares até o momento.

Investidores naturalmente se perguntam: como a OpenAI vai fechar essa conta? Competindo contra gigantes como o Google, Meta e xAI, e diversas startups com acesso a capital, a OpenAI conseguirá honrar seus contratos em um ambiente tão competitivo?

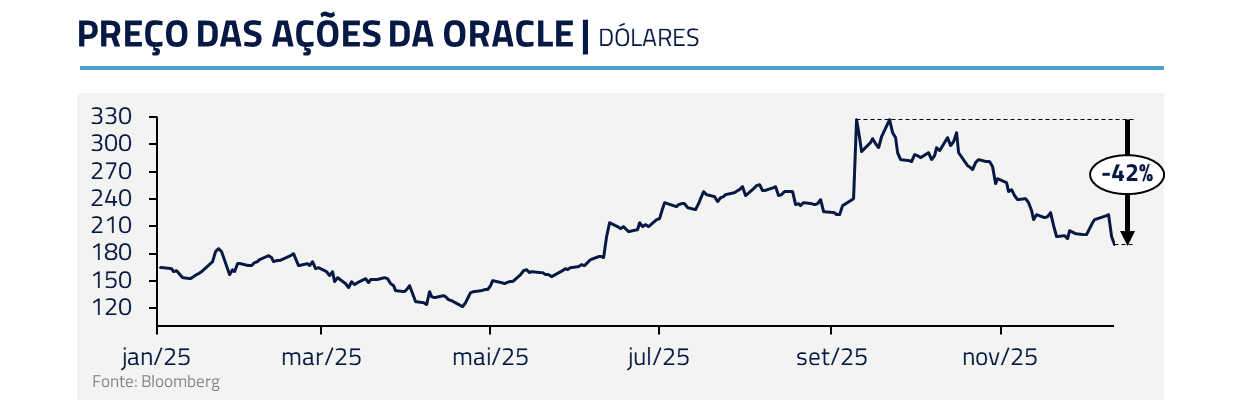

O lado oculto aqui é que, apesar do constante desenvolvimento da tecnologia, os vencedores do futuro não necessariamente serão os atuais. A Oracle, por exemplo, foi alçada a “queridinha da I.A.” em setembro após anunciar acordo de fornecimento de computação em nuvem de até US$ 300 bilhões com a OpenAI. Mas, desde então, os ganhos se dissiparam com as desconfianças do mercado acerca da capacidade da OpenAI de cumprir esse contrato.

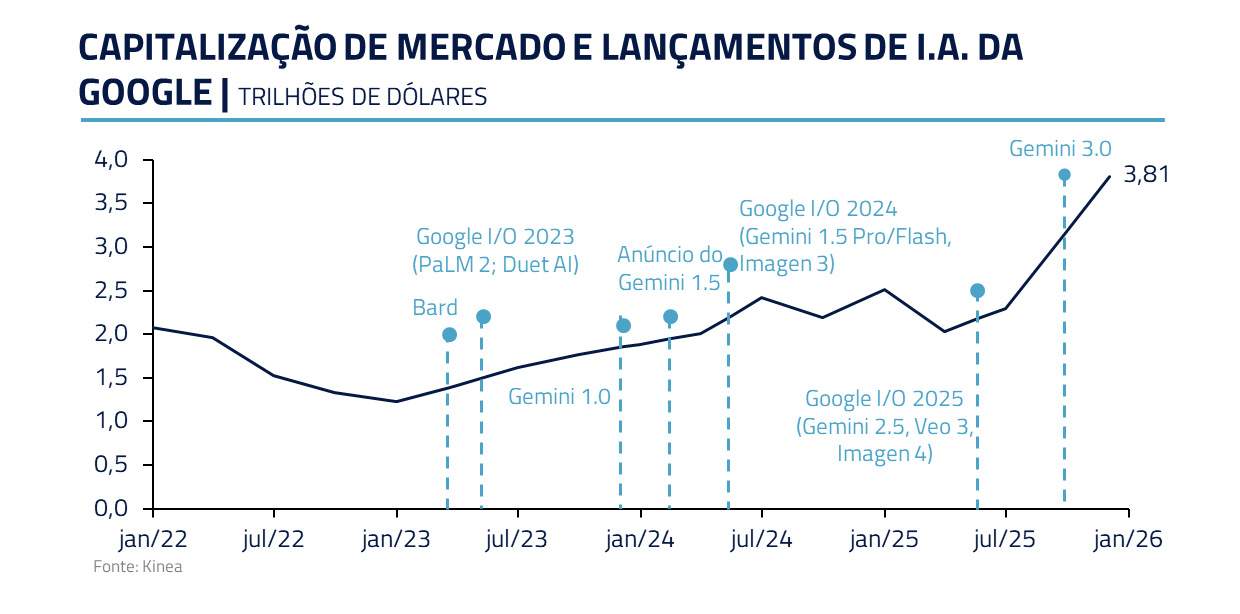

Paralelamente, muitas empresas de infraestrutura ligadas à OpenAI também não conseguiram manter o ritmo de valorização. O Google, em contrapartida, assumiu de vez a liderança tecnológica e, da mesma forma que os parceiros da OpenAI sofreram nesse período, os do Google apresentaram forte valorização.

A OpenAI pode decepcionar no curto prazo, mas dificilmente interromperá o avanço geral da tecnologia. A jornada da I.A. prossegue “on the run”, talvez com algumas trocas de piloto ao longo do caminho.

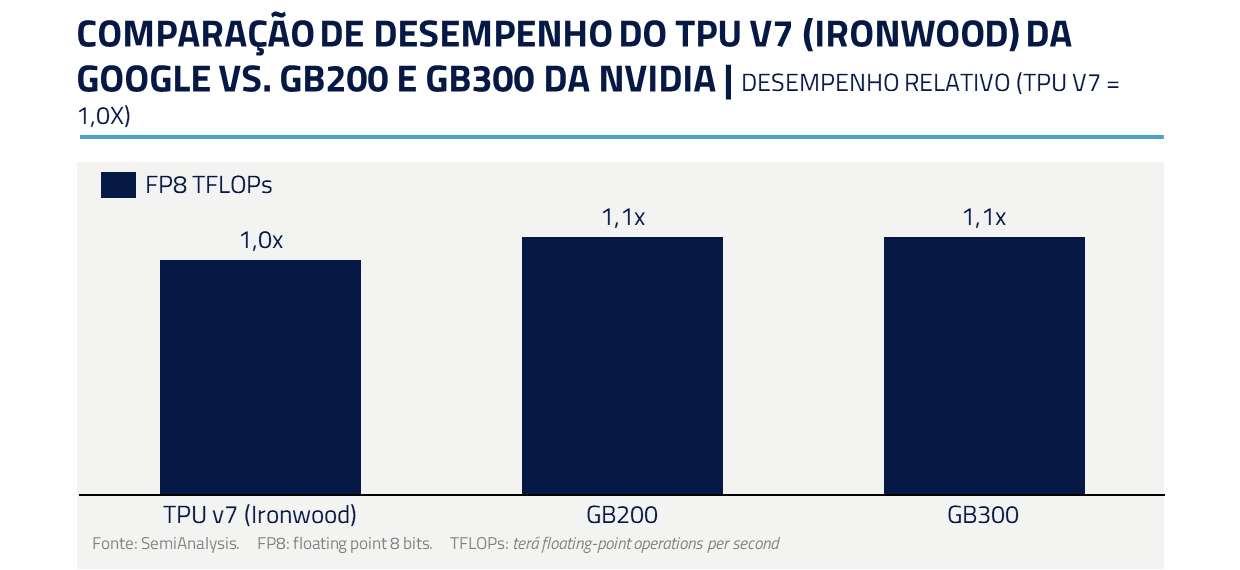

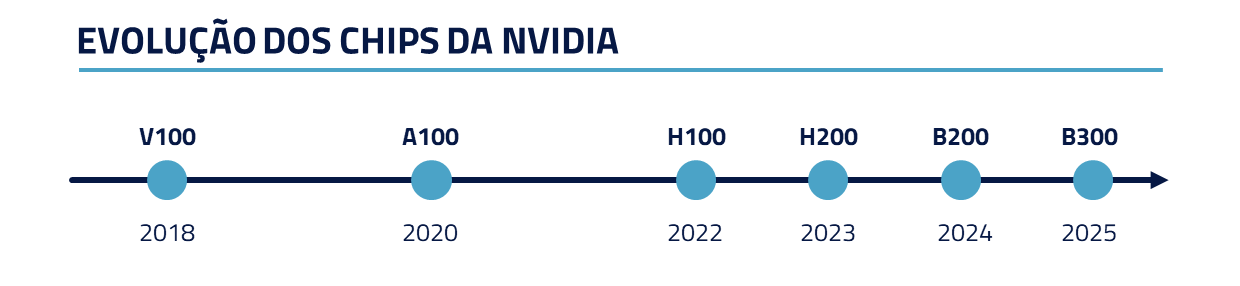

Dentro desse cenário competitivo, é importante considerarmos que a recente vantagem competitiva da Google foi consequência, em parte, da eficiência de seus chips (TPU) em relação à geração anterior de chips da Nvidia (Hopper).

Entretanto, com os novos chips da Nvidia entrando em fase de treinamento dos novos modelos, particularmente da OpenAI e xAI, poderemos ver novamente uma reviravolta no primeiro trimestre do próximo ano. Como na famosa frase de Mark Twain, “notícias da morte da OpenAI podem ter sido grandemente exageradas”.

JÁ TEMOS UM VENCEDOR ANUNCIADO? – “THE GREAT GIG IN THE SKY”

A música “The Great Gig in the Sky” é famosa pelo solo vocal extasiante de Clare Torry. No contexto da corrida da I.A., há uma discussão quase existencial emergindo entre investidores: já estaríamos vendo o contorno de um “vencedor inevitável”, um player tão poderoso que os demais estejam fadados a ficar em segundo plano?

Muitos apontam para o Google como esse possível vencedor silencioso, o gigante que, nos bastidores, teria acumulado vantagens estruturais para liderar a era da I.A., ainda que, até recentemente, fosse tido como um perdedor por muitos.

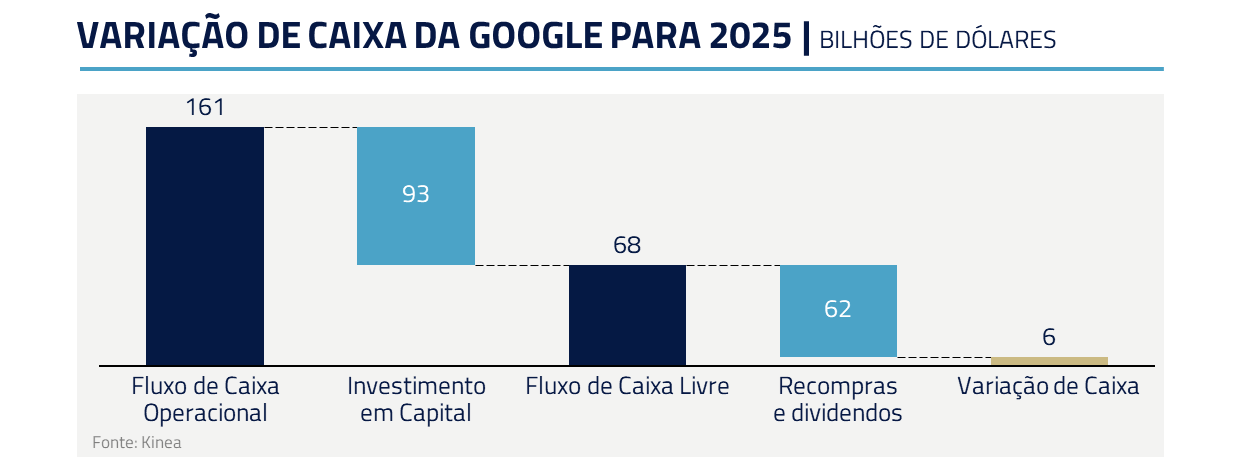

De fato, os argumentos a favor do Google são convincentes. Esta é uma empresa com um dos balanços mais robustos do mundo, gerando dezenas de bilhões de lucro a cada trimestre para reinvestir como desejar.

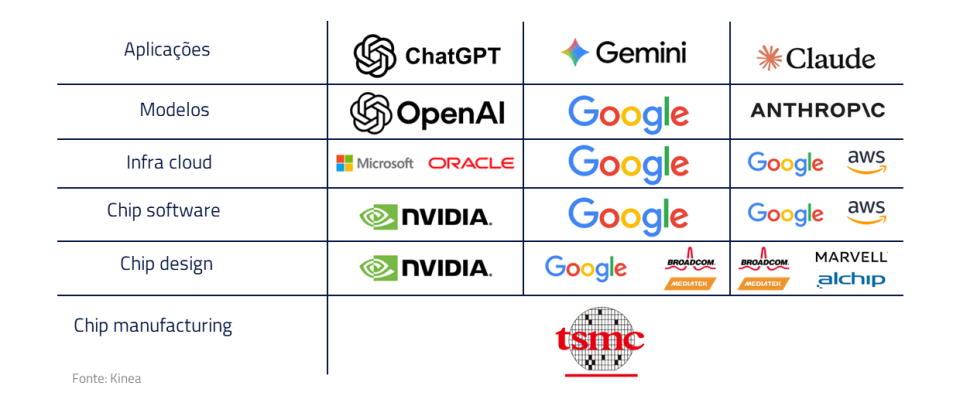

O Google vem investindo em I.A. há décadas; foi pioneiro em diversas técnicas utilizadas atualmente e possui, talvez, o maior acervo de dados do planeta pela abrangência de suas plataformas: buscador, YouTube, Gmail, Android, Maps, Drive, entre outros. Todos esses dados ampliam as possibilidades de aplicar I.A.

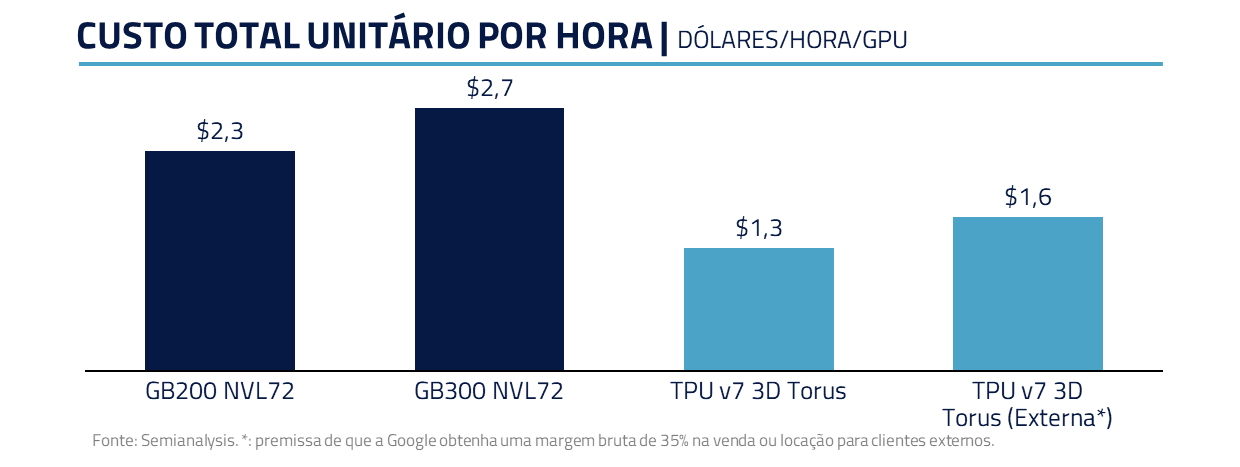

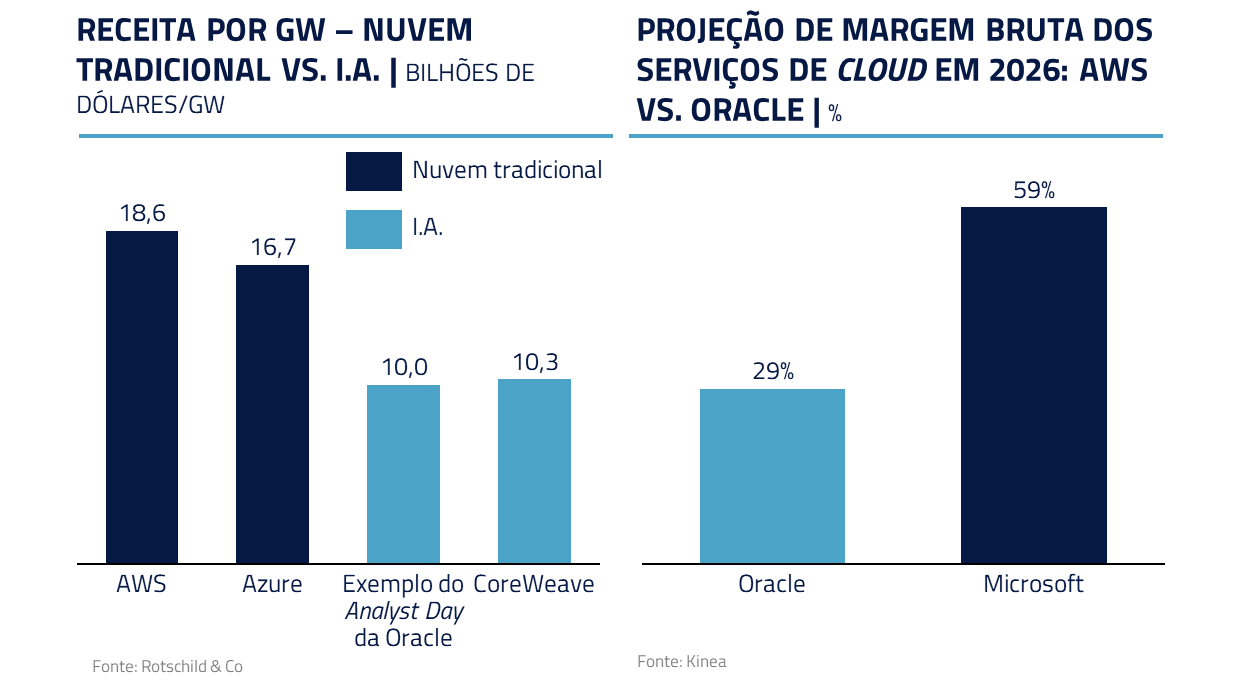

Além disso, o Google detém a sua própria infraestrutura de I.A.: desde 2015, desenvolve os TPUs (Tensor Processing Units), chips customizados para inteligência artificial que já rivalizam com as GPUs da Nvidia; e é um dos maiores provedores de computação em nuvem. Ou seja, o Google combina modelos de ponta treinados em chips e data centers proprietários.

Com seus chips proprietários, o Google escapa das altas margens da Nvidia, que chegam a 80%, conhecido como o “imposto Nvidia”. Sendo assim, consegue operar chips de qualidade próxima aos da Nvidia, com um custo de computação 40% menor do que empresas que dependem exclusivamente das GPUs comerciais.

Diante de tudo isso, alguns investidores questionam: teria a OpenAI, e demais startups, já perdido a corrida para o Google, mesmo no início desse ciclo de investimento?

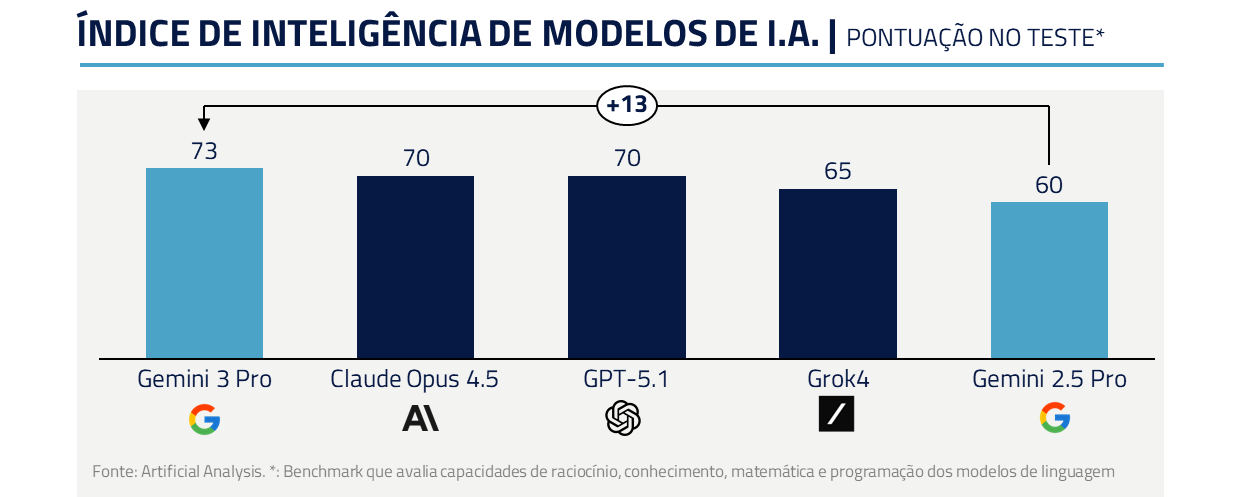

Essa percepção cresceu, especialmente, após eventos como a apresentação do Gemini 3, quando muitos viram o potencial de superar permanentemente os modelos da OpenAI juntamente com um ecossistema completo para monetização.

Nossa visão é cautelosa aqui: não discordamos que o Google seja um fortíssimo candidato a vencedor dessa corrida, ele realmente reúne atributos únicos. Contudo, também acreditamos que o cenário está longe de definido – estamos falando de um mercado em explosão, com desenvolvimentos extremamente fluidos.

Por exemplo, quem diria, há um ano, que uma empresa como a Anthropic estaria hoje despontando como uma das favoritas em aplicações corporativas de I.A. generativa?

O GPT 5.2, lançado recentemente, também ilustra esse cenário. Apesar de ser um modelo refinado do GPT-4o via pós-treinamento, este alcançou a liderança nos rankings. Esses exemplos ilustram como as coisas mudam rápido.

O “Great Gig in the Sky”, do Pink Floyd, transmite a ideia de entrega plena ao inevitável. Mas no nosso paralelo, nada está inevitavelmente entregue nas mãos de um só player ainda. O céu da I.A. tem espaço para várias estrelas brilharem. O Google pode muito bem ser a mais brilhante delas dado seu poder de fogo, mas não será a única.

A preeminência da Google será testada no primeiro trimestre do próximo ano com os primeiros modelos treinados pelas Blackwells da Nvidia. Se as leis de escala permanecerem válidas (clusters de chips mais poderosos geram melhores modelos) esperamos surpresas quando a xAI e OpenAI apresentarem seus novos modelos.

INVESTIMENTOS EM CLOUD, RETORNO QUESTIONÁVEL? – “MONEY”

“Money, it’s a gas”, nesse trecho do clássico hit “Money”, o Pink Floyd satiriza a obsessão pelo dinheiro. Na revolução da I.A., dinheiro (em forma de investimentos de capital) está fluindo como nunca, financiando uma verdadeira “corrida espacial” digital.

Diante desses números, alguns analistas de mercado começaram a questionar: esse novo ciclo de investimento em nuvem impulsionado por I.A. terá retorno à altura?

Na primeira onda da computação em nuvem, Amazon, Microsoft e Google investiram em data centers e foram amplamente recompensadas com receitas recorrentes e margens robustas de serviços. Agora, porém, há quem argumente que as empresas estejam apenas alugando GPUs como uma commodity, sem capturar lucros com serviços de maior valor agregado como software.

Em nossa visão, a estratégia parece ser oferecer capacidade bruta de I.A. a preços competitivos agora para, depois, capturar valor nas camadas superiores (bancos de dados e outros softwares). Mesmo com margens iniciais menores, espera-se que a escala e a eficiência elevem a rentabilidade. Além disso, há opcionalidade e posicionamento estratégico: tratar a I.A. como território a conquistar, aceitando retornos mais baixos no curto prazo para garantir presença em um mercado de crescimento secular.

Em outras palavras, o lado oculto do dinheiro investido é uma aposta de que o futuro trará mais usos de I.A. do que conseguimos imaginar hoje, e quem plantar essa infraestrutura poderá colher mais do que aparenta à primeira vista.

O DILEMA DO TEMPO DE VIDA DOS CHIPS DA NVIDIA – “TIME”

Na música “Time”, os relógios tocam alto lembrando que o tempo é implacável. No mundo da I.A. uma preocupação análoga surgiu: o tempo de vida útil dos processadores da Nvidia e a forma como isso é contabilizado nas empresas.

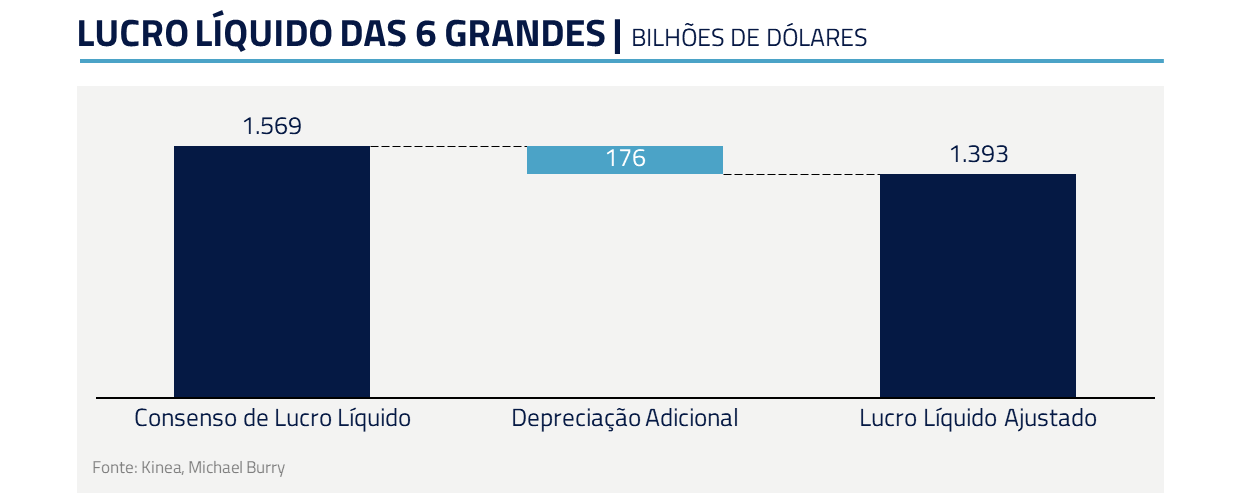

Michael Burry, investidor famoso por prever a bolha imobiliária americana de 2008, levantou uma questão incômoda: estariam as gigantes da tecnologia superestimando a vida útil de suas GPUs para diluir a depreciação e parecerem mais lucrativas?

Em linhas gerais, Burry argumenta que a reposição prática das GPUs ocorre em 2-3 anos, ao invés dos 5-6 anos utilizados contabilmente. Este efeito estaria superestimando os lucros das hyperscalers em cerca de US$ 176 bilhões (13% dos lucros) no período de 2026-28.

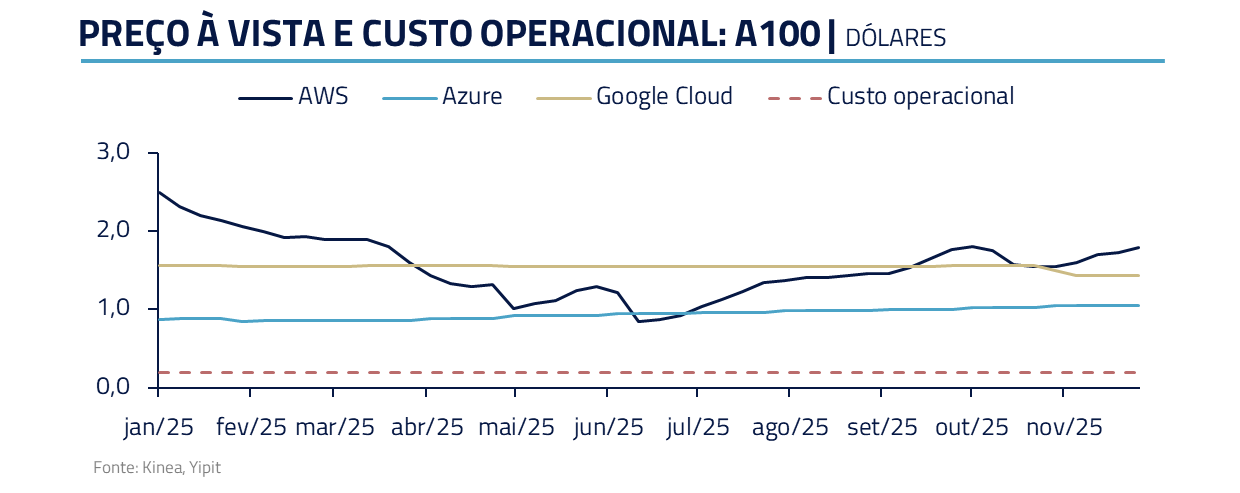

No entanto, há um outro lado nessa história. A Nvidia afirma que tem prolongado a vida útil dos chips através de otimizações de seu software CUDA. Segundo sua diretora financeira, as GPUs A100, entregues há seis anos, ainda operam em plena utilização, o que mostra que, mesmo com novas gerações como H100 e B200, chips de duas gerações atrás continuam rodando modelos de forma rentável.

Quando olhamos dados do setor, vemos bons argumentos em favor da empresa. Continuamos vendo os chips A100 sendo locados a valores superiores a US$ 1 por hora, valor muito superior ao custo operacional estimado de US$ 0,20-0,30 por hora.

Ou seja, do ponto de vista operacional, todas as placas, tanto novas e antigas, estão operacionais e gerando receita acima de seus custos. Sob essa perspectiva, não haveria manipulação contábil maliciosa, mas sim uma realidade tecnológica: os chips não se tornam sucata tão rápido quanto alguns imaginavam, eles encontram novos usos e continuam contribuindo para serviços lucrativos.

O lado oculto do tempo, aqui, é equilibrar a pressão por adotar tecnologia de ponta (para não “perder o tiro de largada” da próxima geração) com a disciplina de extrair valor máximo dos ativos existentes.

USO DE ALAVANCAGEM FINANCEIRA – “US AND THEM”

Na faixa “Us and Them”, a letra contrasta dois lados de forma quase teatral: nós e eles, dois grupos enfrentando perspectivas diferentes.

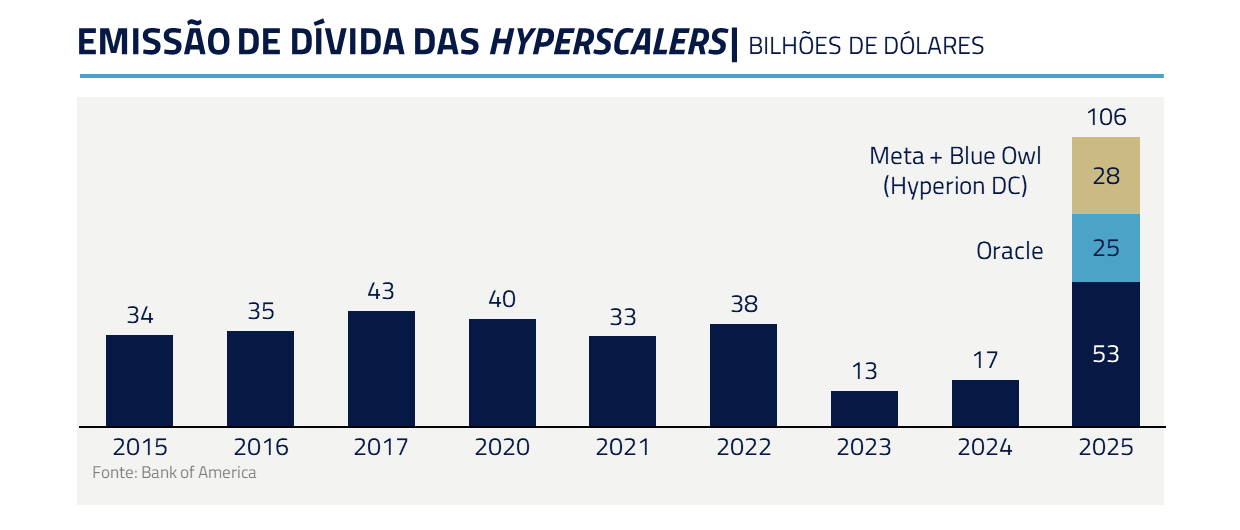

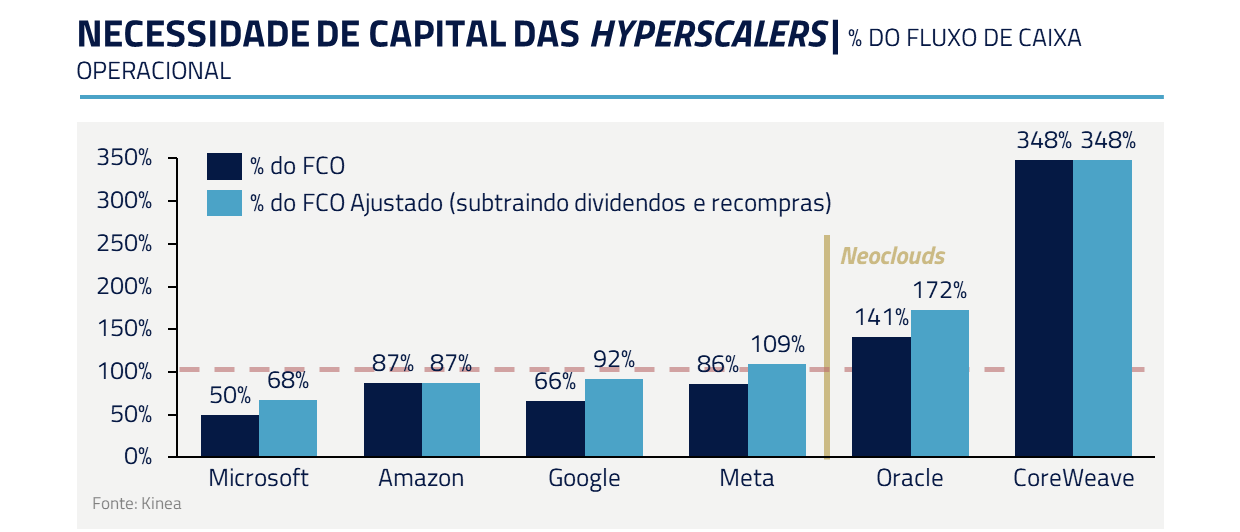

Na saga dos investimentos em I.A., também enxergamos dois grupos distintos de estratégias corporativas, cada qual com seus riscos e oportunidades. De um lado, empresas que estão gastando volumes colossais, muitas vezes recorrendo à dívida, para não ficarem para trás na corrida da I.A. Do outro lado, companhias que investem de forma mais comedida, alavancando caixa próprio e perseguindo caminhos claros de monetização.

Nos últimos meses, ficou evidente que a quantidade de investimentos e endividamento direcionada à I.A. atingiu níveis sem precedentes. Empresas cujo negócio principal nem era I.A. passaram a levantar dívidas bilionárias para financiar investimentos nessa área.

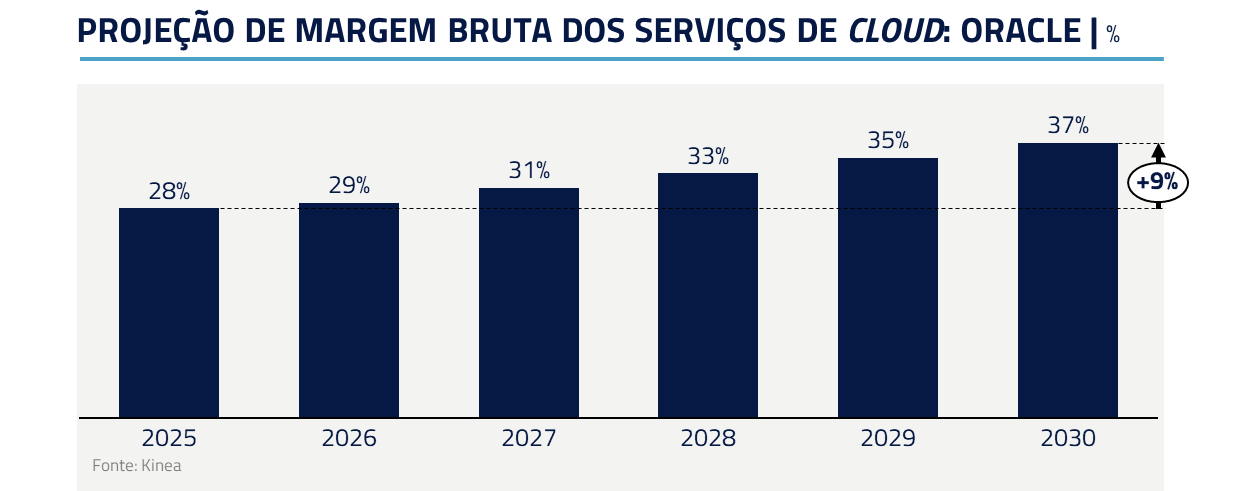

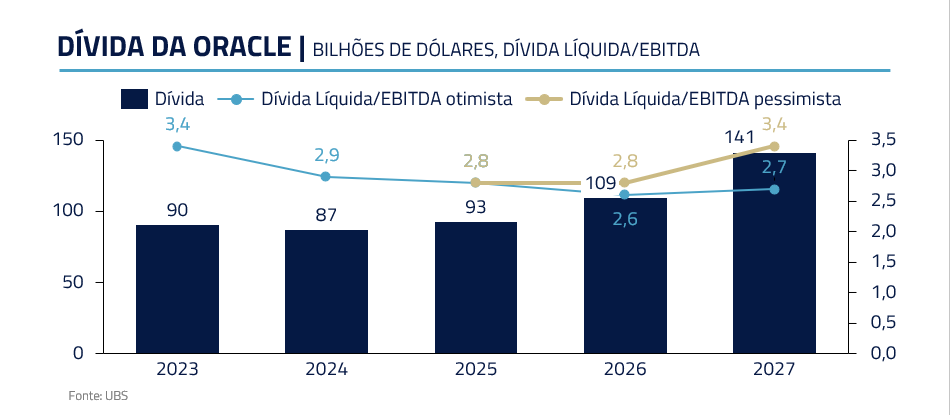

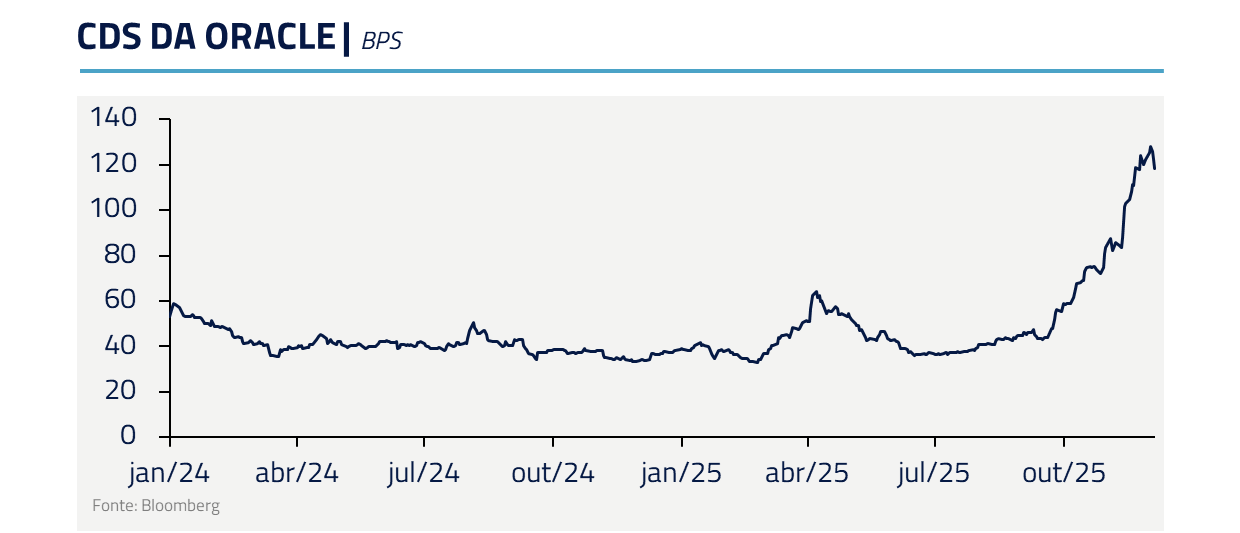

A Oracle, tradicional em software corporativo e bancos de dados, viu na I.A. em nuvem uma chance de reinvenção: firmou um megacontrato para fornecer infraestrutura à OpenAI e iniciou a construção de grandes data centers. Para viabilizar essa empreitada, emitiu US$ 18 bilhões em novas dívidas em setembro e pode precisar levantar até US$ 100 bilhões adicionais nos próximos anos, uma alavancagem expressiva para uma empresa do seu porte.

O mercado reagiu com inquietação: os CDS (credit default swaps) da Oracle, espécie de termômetro de risco de calote, dispararam para o maior nível em dois anos, indicando um aumento na percepção de risco de crédito da empresa.

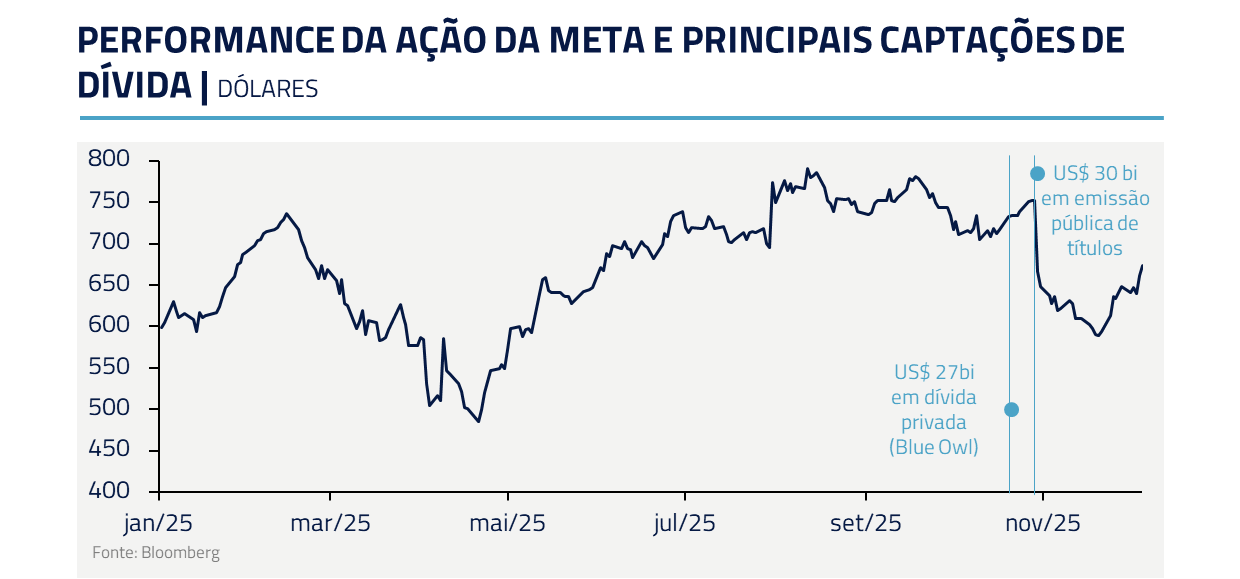

Outro caso é a Meta, que, embora altamente lucrativa, definiu que precisava investir pesadamente em I.A., e, com isso, caminha para utilização de toda sua geração de caixa.

O mercado não recebeu bem os planos de investimento da Meta. As ações da companhia despencaram 11% após a indicação de que os investimentos vão seguir em patamares elevados em 2026. Ficou no ar o sentimento de que a Meta está gastando excessivamente, um fantasma que também ocorreu com o metaverso.

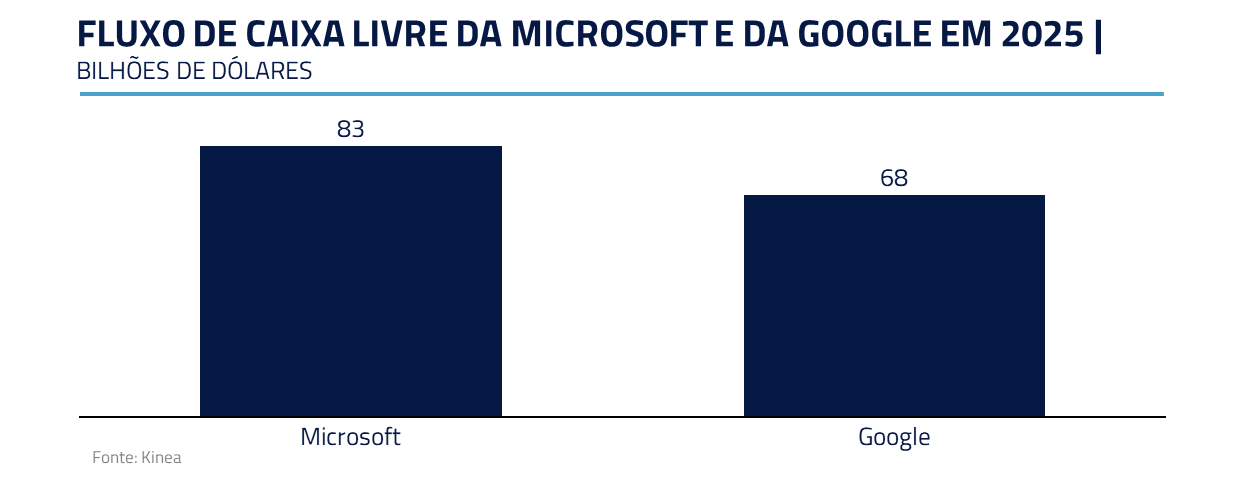

Contrastando com esses casos, Microsoft e Google financiam a expansão em I.A. com geração própria de caixa. Além disso, ao contrário de Oracle e CoreWeave, provedores de infraestrutura, ambos contam com canais de distribuição únicos, o que acelera a monetização.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Do ponto de vista de investimento, consideramos mais sólida a abordagem de Microsoft e Google: usar caixa próprio minimiza riscos financeiros e focar em monetização clara traz mais confiança na perspectiva de retorno do investimento.

Isso não significa que Oracle, Coreweave ou Meta estejam condenadas. Caso suas visões se concretizem, poderão recuperar a confiança dos investidores entregando boa rentabilidade sobre o capital investido, mas a pressão atual é elevada e com pouca margem para erros no processo.

CONCLUSÃO: UMA NOVA FASE DA SAGA DA I.A. – “ECLIPSE”

No grand finale “Eclipse”, Pink Floyd amarra todos os temas do álbum em um clímax poderoso, lembrando que todas as coisas, boas ou ruins, fazem parte de um todo (“and everything under the sun is in tune”), mas também evocando como algo radiante pode ser obscurecido de repente (“the sun is eclipsed by the moon”). É a conclusão que dá título ao disco: mesmo a luz mais brilhante tem seu lado oculto.

Estamos, ao que parece, vivendo justamente um momento “Eclipse” na jornada da Inteligência Artificial. Depois de um período recente repleto de esperanças ilimitadas, no qual a I.A. era celebrada quase como um sol nascente que traria luz a todos os cantos da economia, chegamos a um ponto em que uma sombra de questionamento começou a se projetar.

As expectativas não desapareceram, mas foram temporariamente ofuscadas por dúvidas e exigências mais concretas por parte de investidores. É como se a fase romântica de inocência tivesse acabado. Agora, inicia-se uma fase de provação, de escrutínio rigoroso, o lado oculto vindo à tona.

As empresas que atravessarem essa noite parcial emergirão mais fortes e confiáveis aos olhos do mercado. E, passado o eclipse, o sol poderá brilhar novamente com toda a intensidade, talvez até mais forte, refletindo uma I.A. integrada de forma responsável e rentável na economia.

Estamos investindo no complexo de AI de forma dinâmica, sempre atentos aos desafios do momento e aos maiores beneficiados.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.