O Consumidor brasileiro e a perda da classe média

Em 2019, Bong Joon-ho levou Parasita à Palma de Ouro em Cannes. Meses depois, o filme se tornaria o primeiro de língua não inglesa a vencer o Oscar de Melhor Filme.

A história acompanha duas famílias que vivem em universos radicalmente diferentes: os Kim, comprimidos em um porão de Seul, e os Park, instalados em uma casa ampla, silenciosa e ensolarada, no alto da colina. Ao longo do filme, os Kim conseguem se infiltrar naquele mundo e, por um breve momento, parecem ter finalmente ascendido socialmente.

Por que escolhemos o filme Parasita como analogia para este Kinea Insights?

Parasita nunca foi apenas um filme sobre desigualdade. Foi, sobretudo, um filme sobre a ilusão da ascensão quando a estrutura não muda na mesma velocidade que a aparência. É essa a chave que usamos aqui para pensar o consumidor brasileiro.

A frustração que hoje aparece no endividamento recorde, na inadimplência persistente, na dificuldade de manter o padrão de vida e na sensação difusa de exaustão da classe média não nasceu agora. Ela é resultado de uma trajetória mais longa, em que o país, por alguns anos, consumiu como se tivesse resolvido seu problema de renda estrutural, quando seguia apoiado, na verdade, sobre bases frágeis.

Durante um período, o Brasil também acreditou ter chegado ao andar de cima. O crédito cresceu, o salário mínimo avançou, os termos de troca ajudaram, o Estado sustentou a demanda e milhões de famílias passaram a acessar bens e serviços antes restritos a uma camada mais estreita da população.

A experiência foi real. O problema é que parte importante dessa ascensão estava menos apoiada em produtividade e mais em uma combinação temporária de renda externa, crédito e política fiscal expansionista.

Como em Parasita, a conquista de um novo espaço pelo consumidor parecia concreta, mas ela ocorreu sobre bases frágeis. Neste Kinea Insights, iremos explorar as causas e as consequências dessa aparente ascensão, que acabou se transformando em uma população endividada e com dificuldade para sustentar o mesmo padrão de vida que havia conquistado.

UM PAÍS QUE CRESCE POUCO HÁ MUITO TEMPO

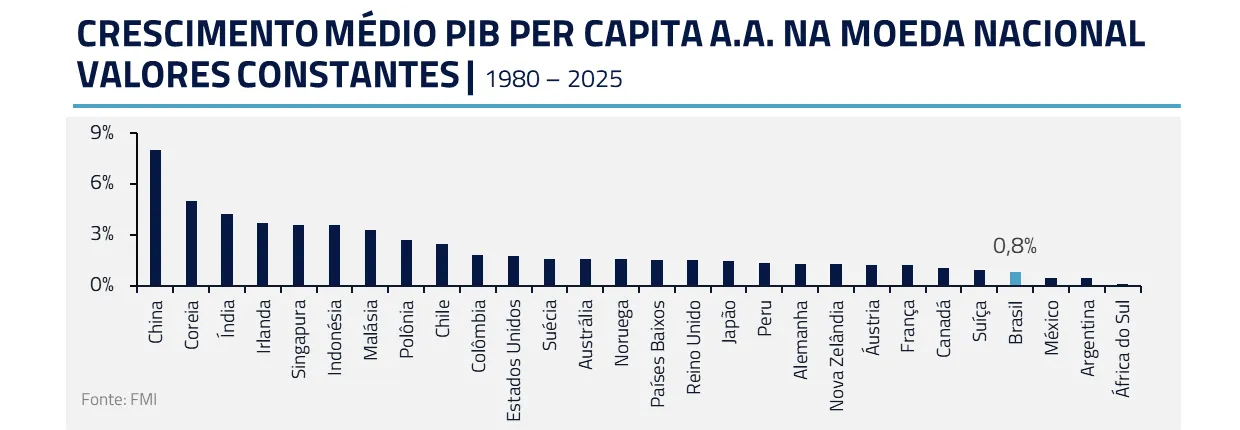

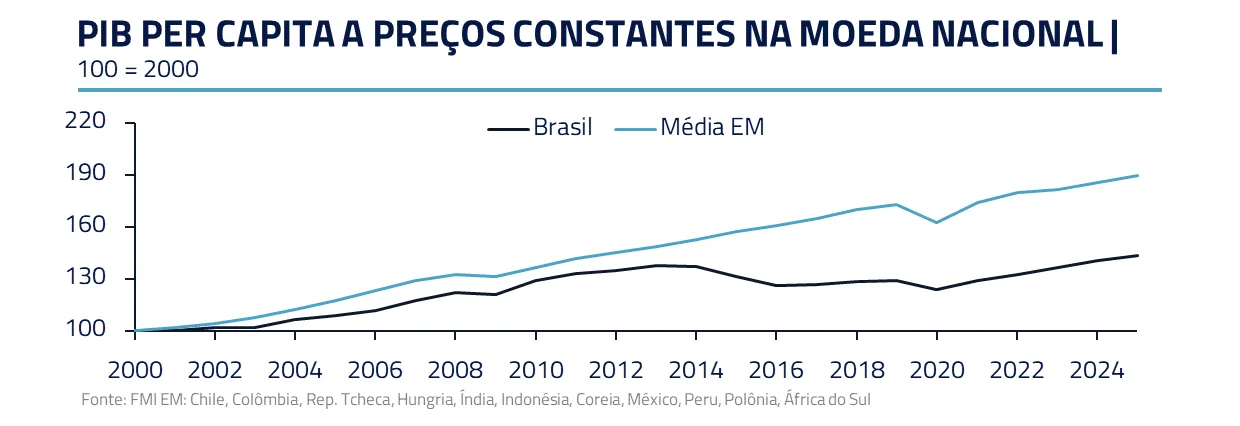

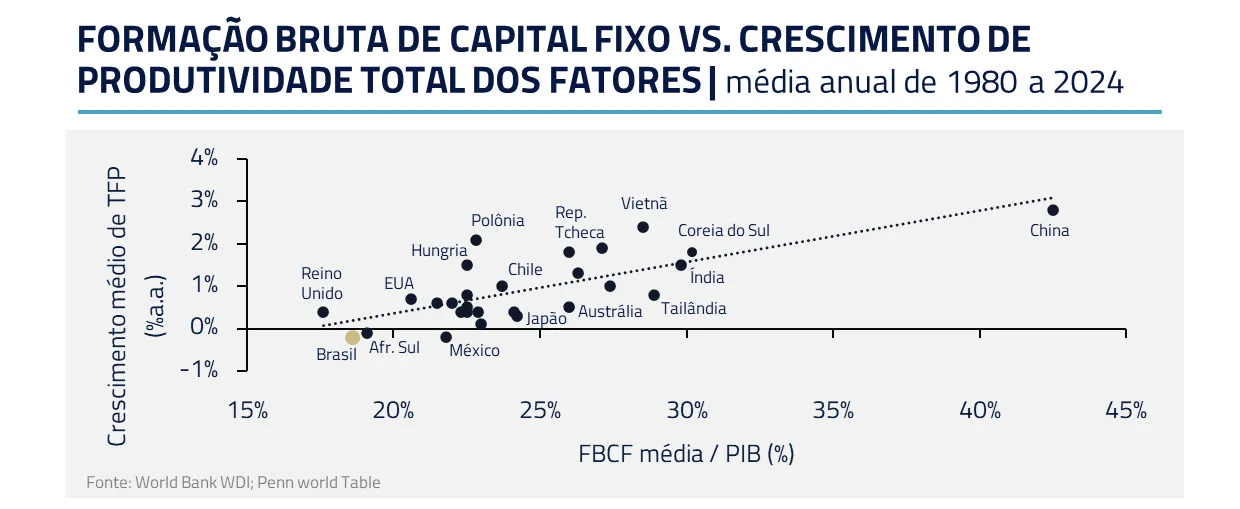

Toda discussão séria sobre o consumidor brasileiro precisa começar com um ponto simples: o Brasil cresce pouco há décadas. Entre 1981 e 2024, o PIB avançou em média cerca de 2,2% ao ano. Em termos per capita, o resultado foi ainda mais modesto. No mesmo intervalo, países emergentes relevantes cresceram mais, investiram mais e transformaram suas estruturas produtivas com muito mais profundidade.

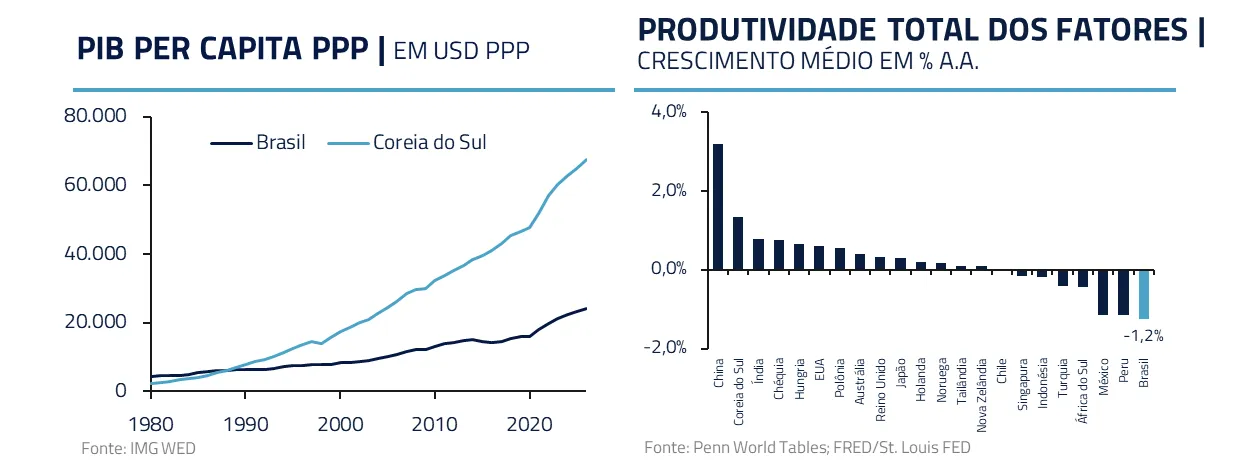

A comparação com a Coreia do Sul impressiona. Há algumas décadas, o Brasil era mais rico em renda per capita ajustada por poder de compra. Hoje, a Coreia é múltiplas vezes mais rica. A diferença não está apenas no ritmo de crescimento, mas no fato de que os coreanos transformaram crescimento em produtividade, investimento em ganho estrutural de renda, enquanto o Brasil, em grande medida, transformou ciclos favoráveis em alívio temporário.

A Coreia do Sul é de fato um outlier. Mas mesmo comparando com diversos outros emergentes, nossa produtividade é destaque negativo.

Esse ponto é central, porque ajuda a distinguir melhora conjuntural de mudança estrutural. O Brasil teve bons momentos, mas nunca consolidou uma trajetória robusta de produtividade. Cresceu com mais crédito, mais consumo, mais trabalho e, em certos momentos, com ajuda relevante do setor externo. Mas cresceu pouco em eficiência.

Cresceu pouco em capacidade de gerar mais renda por trabalhador. Cresceu pouco em capacidade de transformar ventos favoráveis em prosperidade duradoura.

A consequência é conhecida. O país cresce devagar e de forma errática. Alterna curtos períodos de entusiasmo com longos períodos de frustração. Em uma economia assim, famílias têm dificuldade de planejar o longo prazo, empresas hesitam em investir e o próprio Estado passa a administrar ciclos, em vez de construir continuidade.

A DÉCADA EM QUE O BRASIL PARECEU SUBIR A COLINA

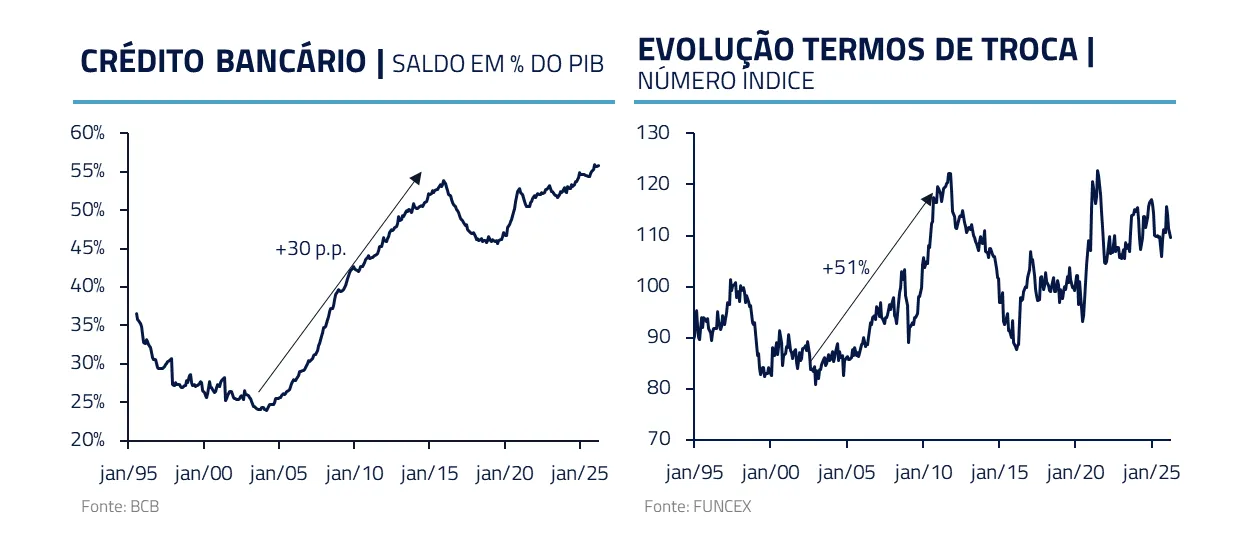

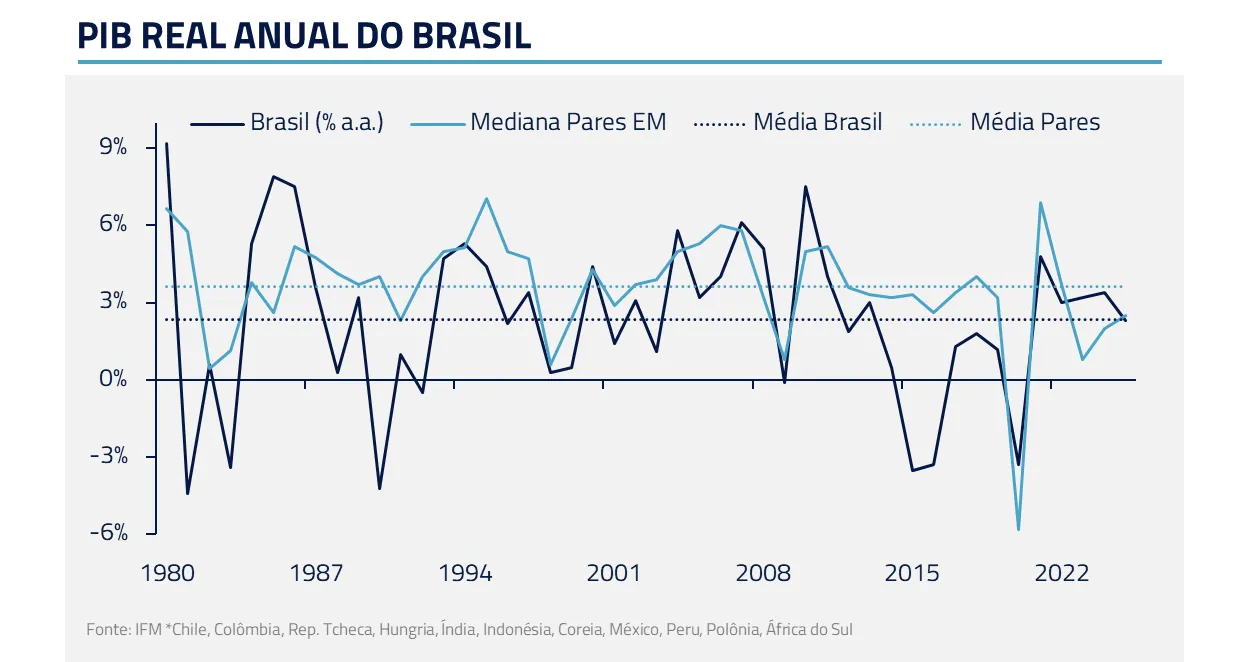

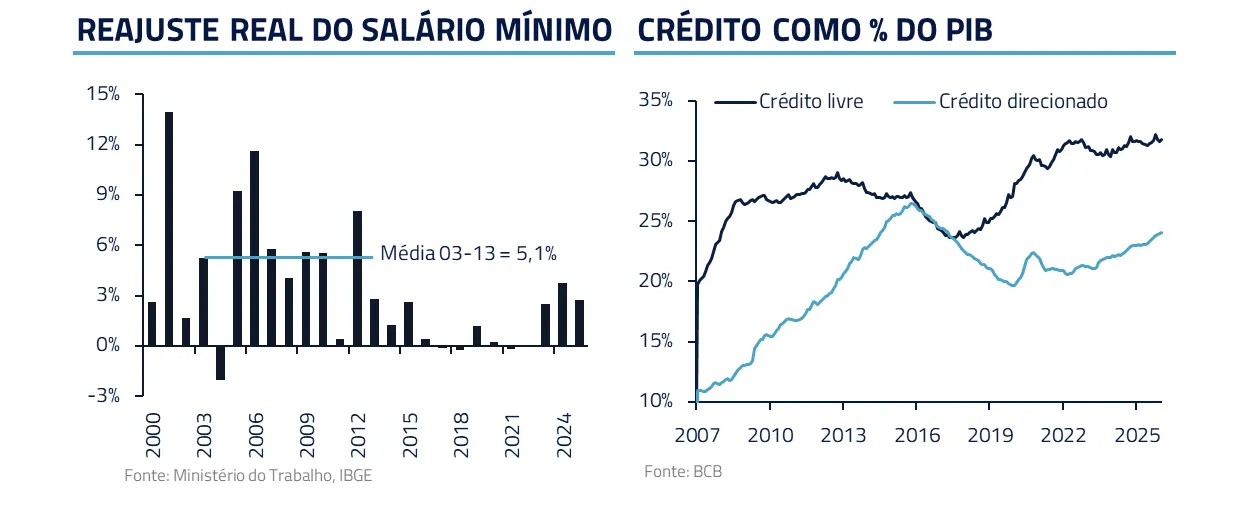

Entre 2003 e 2013, o Brasil viveu seu momento mais forte de expansão do consumo de massa desde a estabilização monetária. Esse ciclo foi impulsionado por uma combinação favorável de alta das commodities, melhora dos termos de troca, avanço real do salário mínimo, expansão do crédito e atuação ativa do setor público por meio de transferências, gasto e crédito direcionado.

O efeito foi profundo: milhões de famílias passaram a acessar bens e serviços antes distantes, como o primeiro carro novo, a viagem de avião e o financiamento do imóvel. A chamada “nova classe média” vivia a experiência concreta de mobilidade, mas a base desse avanço era frágil.

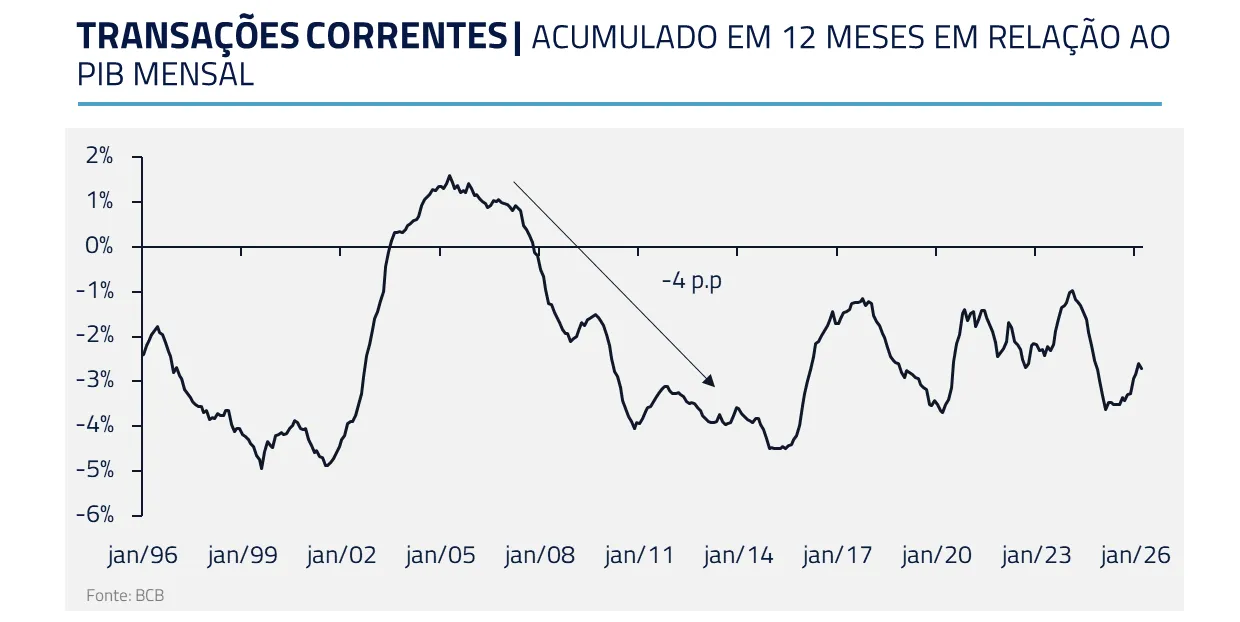

Em outras palavras, o país consumiu como se estivesse enriquecendo estruturalmente quando, em larga medida, ainda estava ampliando demanda sobre uma base produtiva que não havia mudado na mesma proporção. Passamos, como consequência, a importar mais e depender mais da oferta externa para saciar esse consumo.

É isso que torna a analogia com Parasita tão interessante. A entrada naquele novo espaço não era falsa, mas a sua permanência dependia de condições que não eram sustentáveis.

QUANDO A CHUVA CHEGOU

A reversão de 2014 a 2016 foi o momento em que a fantasia encontrou a realidade. As condições externas mudaram, com queda nos termos de troca evidenciando os problemas domésticos. A crise fiscal se acentuou com a desconfiança dos investidores e a incapacidade do governo de manejar o Congresso e resgatar a credibilidade fiscal. Nesse período, a economia brasileira mergulhou na maior recessão da sua história moderna.

Do pico ao vale, o PIB caiu mais de 8%, a inflação superou 10%, os juros dispararam. O país perdeu o grau de investimento e a formação bruta de capital fixo afundou. Não se tratou apenas de uma recessão cíclica, mas de uma quebra de trajetória.

Mais importante do que o tamanho da queda, foi o legado que ela deixou. O Brasil saiu daquele episódio mais pobre, menos disposto a investir, mais vulnerável fiscalmente e com um setor privado mais machucado. Alguns anos depois, a pandemia atingiu uma economia que ainda não havia plenamente reconstruído sua base. A expansão fiscal de 2020 evitou uma contração ainda mais dura, mas não resolveu a fragilidade estrutural.

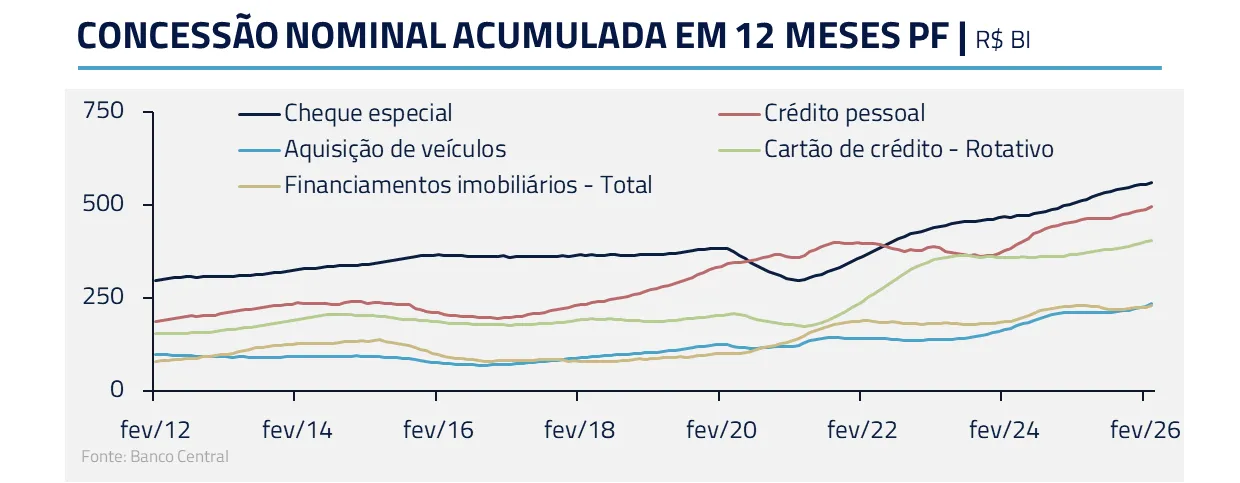

O resultado foi uma década perdida em termos de renda per capita. E quando a renda estrutural não cresce, o padrão de vida passa a ser defendido com outros instrumentos. O principal deles é o crédito. Linhas emergenciais, como cheque especial e cartão de crédito rotativo, representam uma parcela relevante da concessão para as famílias.

Essa é uma chave importante para entender o consumidor brasileiro contemporâneo. O crédito, que deveria servir para antecipar renda futura, passou em muitos casos a funcionar como substituto de uma renda que não cresceu o suficiente para sustentar o padrão de vida incorporado nas expectativas das famílias.

A RESSACA DA CLASSE MÉDIA

O retrato atual do consumidor brasileiro não é apenas o de alguém pressionado pela conjuntura, mas o de um agente estruturalmente mais fragilizado do que sugere a leitura superficial do mercado de trabalho.

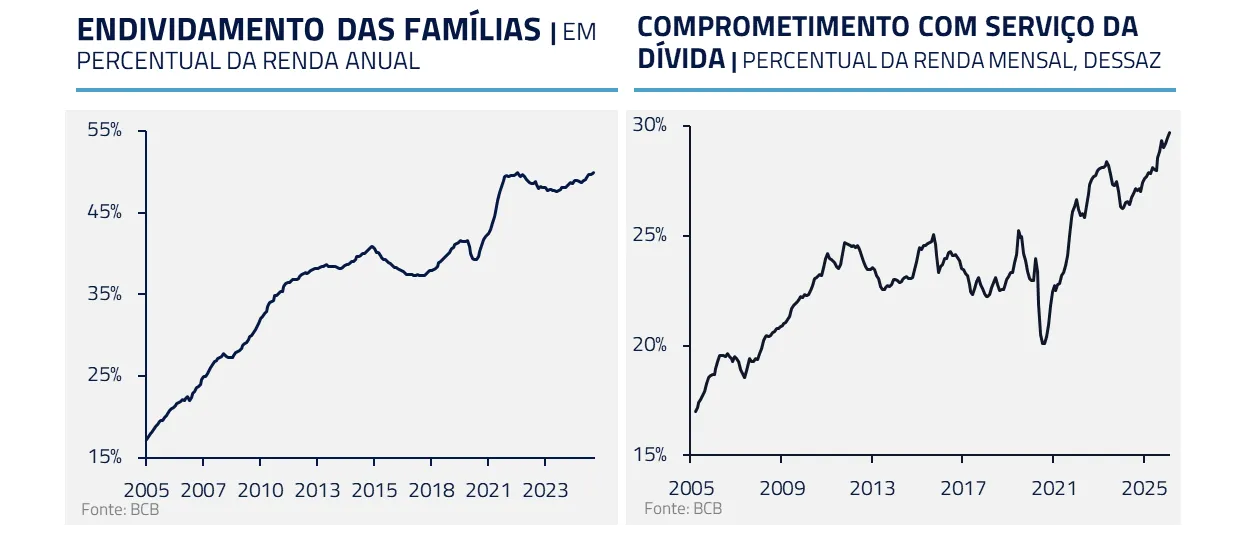

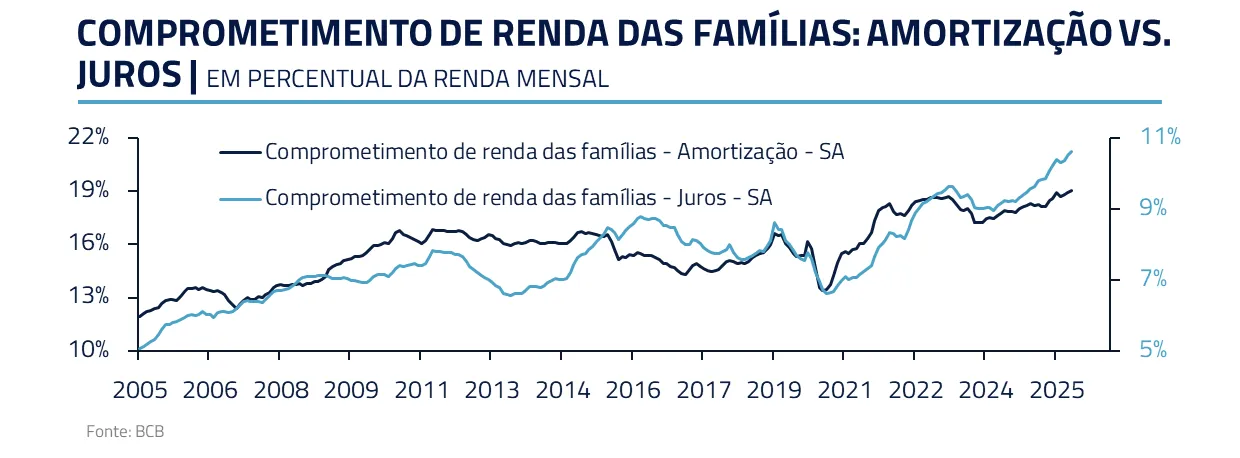

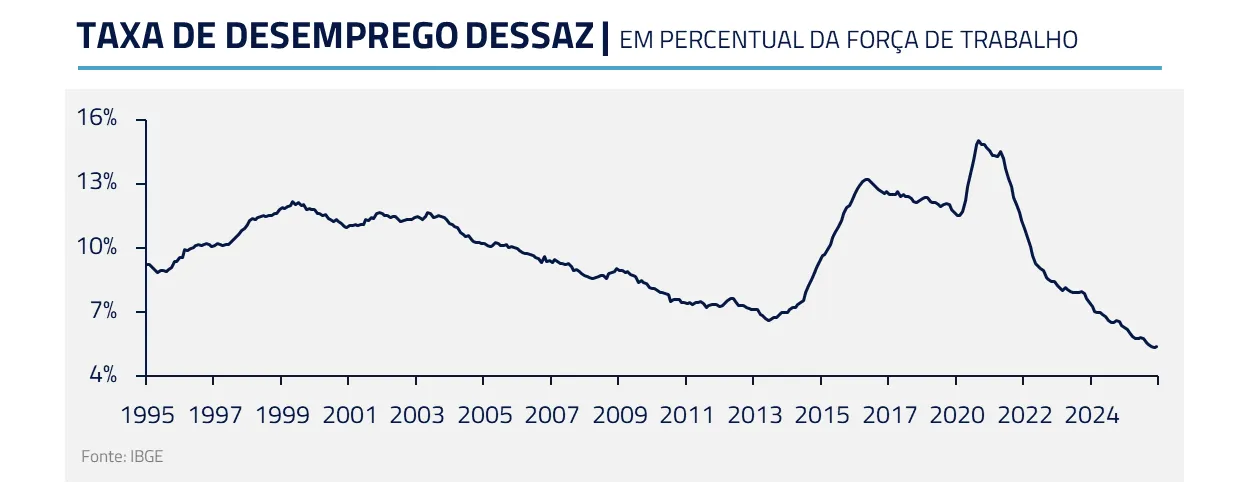

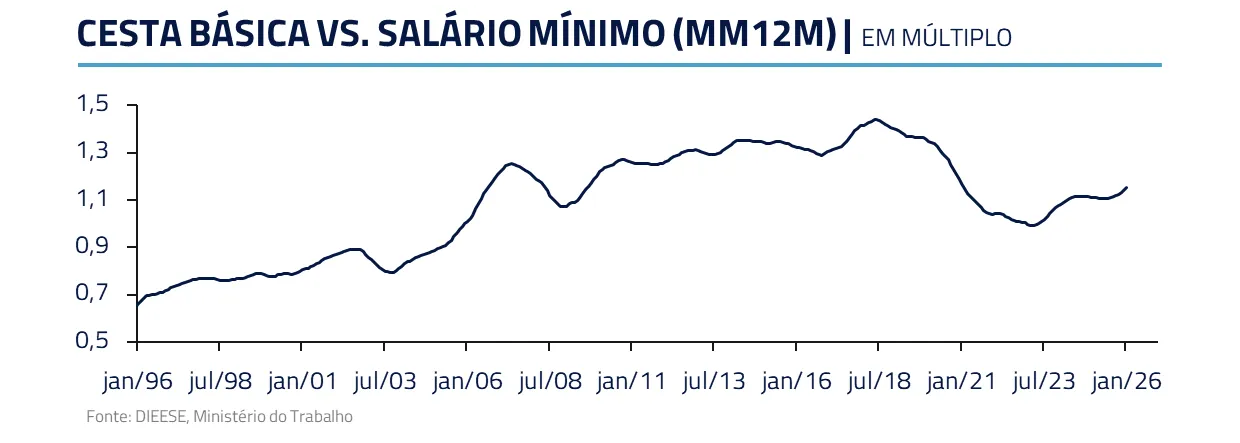

O endividamento das famílias em relação à renda praticamente dobrou desde meados dos anos 2000 e se aproxima de recordes históricos. O comprometimento de renda com serviço da dívida também atingiu suas máximas e passamos a ver aumento da inadimplência, mesmo com taxa de desemprego nas mínimas históricas.

Esse talvez seja o dado mais eloquente de todo o quadro. Em ciclos anteriores, melhora do emprego e avanço dos salários reais tendiam a aliviar a situação financeira das famílias. Hoje isso não basta. O desemprego cai, a renda melhora na margem e, ainda assim, os indicadores financeiros seguem pressionados. Isso indica que o problema não é apenas cíclico. O custo de manter o padrão de vida subiu mais do que a renda estrutural do consumidor médio.

É por isso que a sensação de exaustão é tão disseminada. O brasileiro médio não está apenas tentando subir. Em muitos casos, o objetivo é não descer. Está tentando preservar o acesso a um conjunto de bens e serviços que, há pouco mais de uma década, pareciam mais próximos e hoje voltaram a se afastar.

O mal-estar da classe média nasce justamente daí. Não se trata só de renda insuficiente. Trata-se da combinação entre memória de consumo, expectativa de pertencimento e incapacidade crescente de sustentar esse padrão com renda recorrente

QUANDO O PADRÃO VIRA LUXO

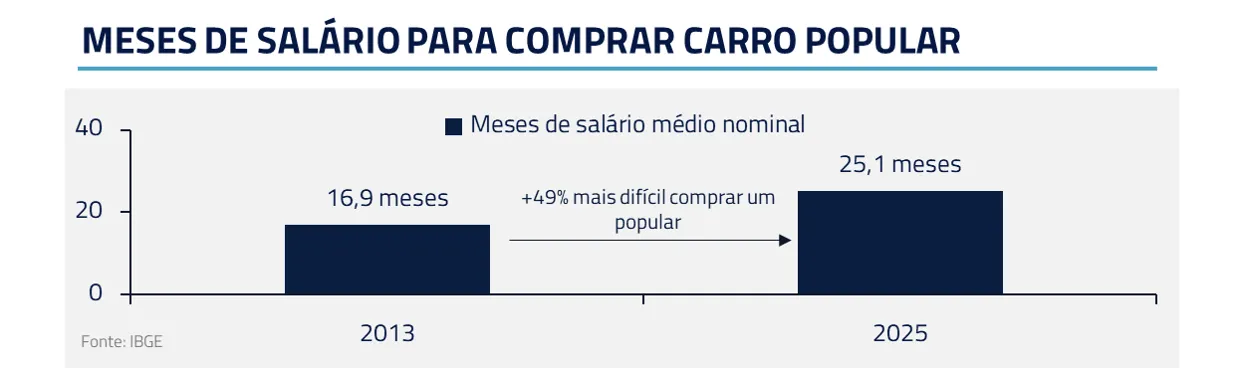

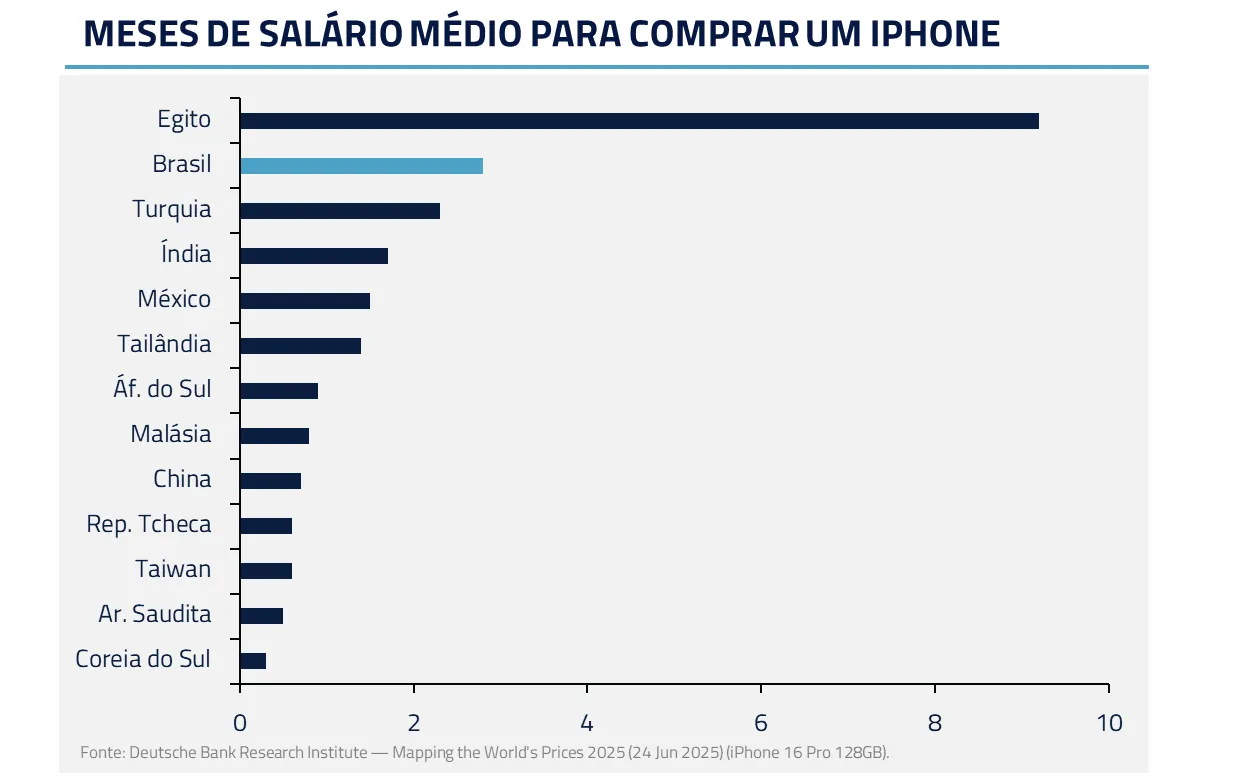

A deterioração fica mais clara quando deixamos os agregados e olhamos para o cotidiano. O carro popular talvez seja o melhor símbolo dessa mudança. Há pouco mais de uma década, um carro de entrada custava algo próximo a 17 salários médios. Hoje, o equivalente custa mais de 25.

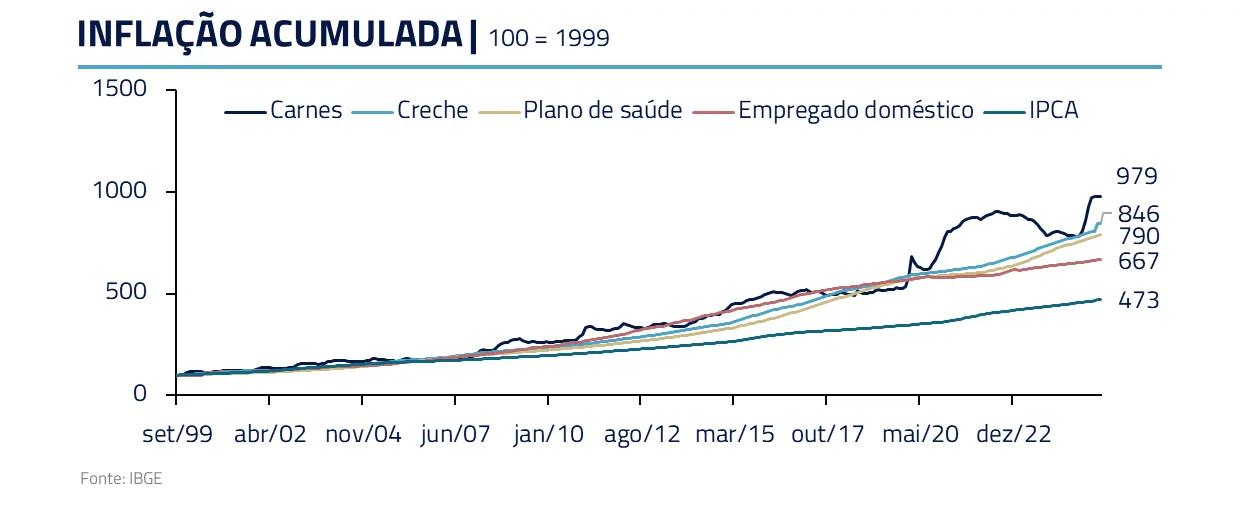

O mesmo movimento aparece em outros componentes clássicos do orçamento da classe média. Plano de saúde, escola particular, aluguel em regiões urbanas mais centrais, lazer e serviços privados. Em várias dessas linhas, os reajustes vieram acima da inflação geral e acima da evolução da renda média.

O resultado é simples: o que antes parecia padrão passou a se comportar como luxo. Não no sentido de extravagância, mas no sentido de acessibilidade decrescente. O padrão de vida que se consolidou no imaginário da classe média brasileira tornou-se, para uma fatia crescente da população, muito mais difícil de sustentar.

Há um equívoco recorrente no debate brasileiro: tratar a classe média como uma categoria funcional quando muitas vezes ela é apenas estatística. Estar no meio da distribuição de renda não significa, necessariamente, ter o padrão material, a segurança e a estabilidade que definem uma classe média robusta.

Uma classe média funcional pressupõe saneamento adequado, acesso à educação de qualidade, alguma estabilidade de saúde, segurança, capacidade de poupar, resiliência diante de choques e alguma perspectiva de mobilidade intergeracional. Em vários desses critérios, o Brasil continua bastante distante do que se observa em economias que efetivamente consolidaram uma sociedade de renda média mais estável.

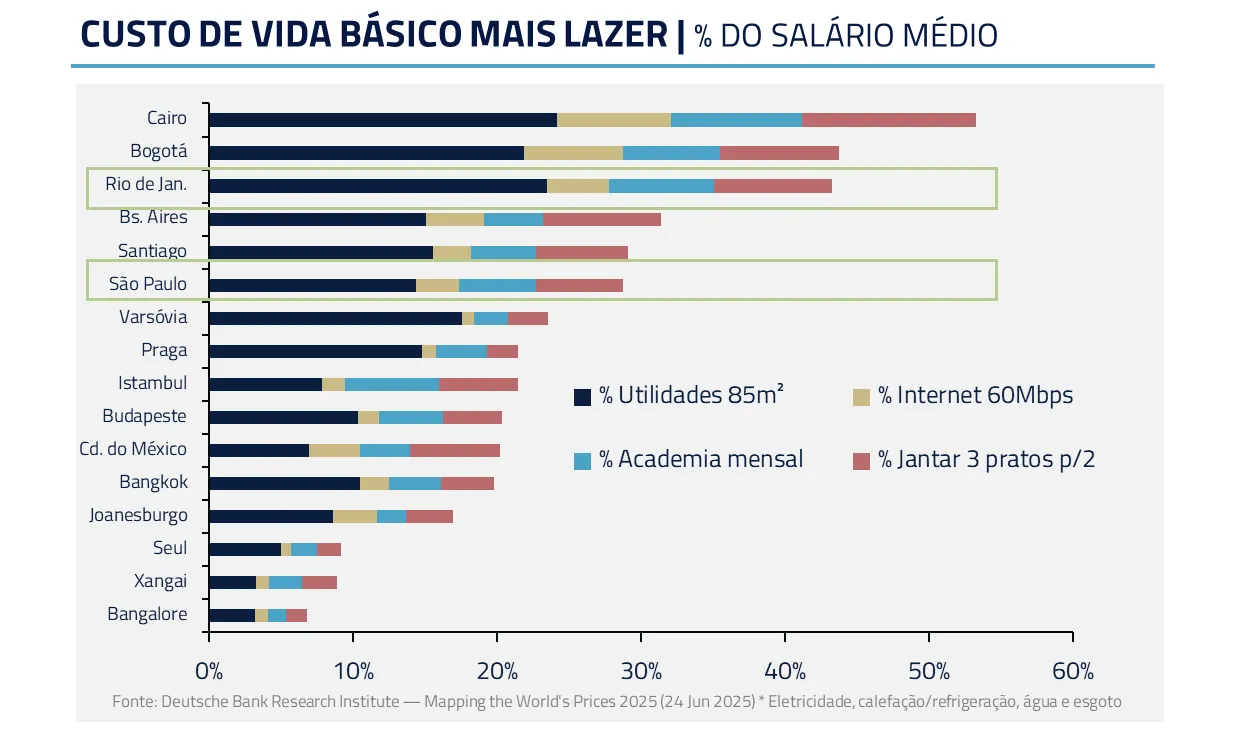

Na comparação internacional, a renda média brasileira tem menor poder de compra do que seus pares emergentes. Compra de celular, carro, e até mesmo itens de lazer consomem mais da renda do que nossos pares.

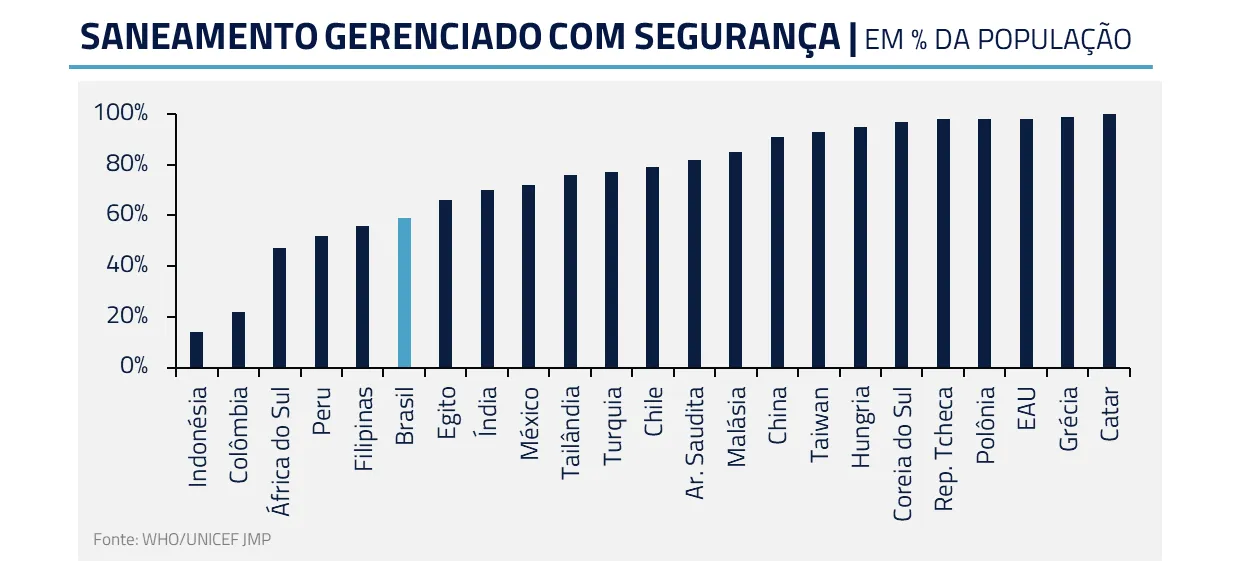

Ainda convivemos com grandes déficits de saneamento, baixo desempenho educacional em comparações internacionais e violência elevada. Isso muda o diagnóstico. O problema não é apenas que a renda seja apertada, mas sim que a infraestrutura social e institucional que deveria dar densidade ao conceito de classe média também é frágil.

O PROBLEMA BRASILEIRO: A BAIXA PRODUTIVIDADE E O PAPEL DO ESTADO

A síntese mais dura é que o problema brasileiro não é de consumo, é de produção. Sem produtividade, a renda estrutural cresce devagar. Sem renda estrutural, o consumo avança por canais artificiais. Quando esses canais perdem força, surge a sensação de regressão.

Os países que conseguiram escapar de armadilhas semelhantes combinaram abertura comercial, investimento produtivo em educação, disciplina macroeconômica e altas taxas de investimento. Nenhuma dessas agendas produz resultado em poucos trimestres. Todas exigem continuidade.

É justamente por isso que a renúncia ao planejamento é tão custosa. Sociedades que vivem apenas de alívio cíclico, sem agenda estrutural, acabam presas ao próximo impulso, ao próximo crédito, à próxima exceção fiscal. E esse tipo de dinâmica dificilmente produz uma escalada longa e sólida.

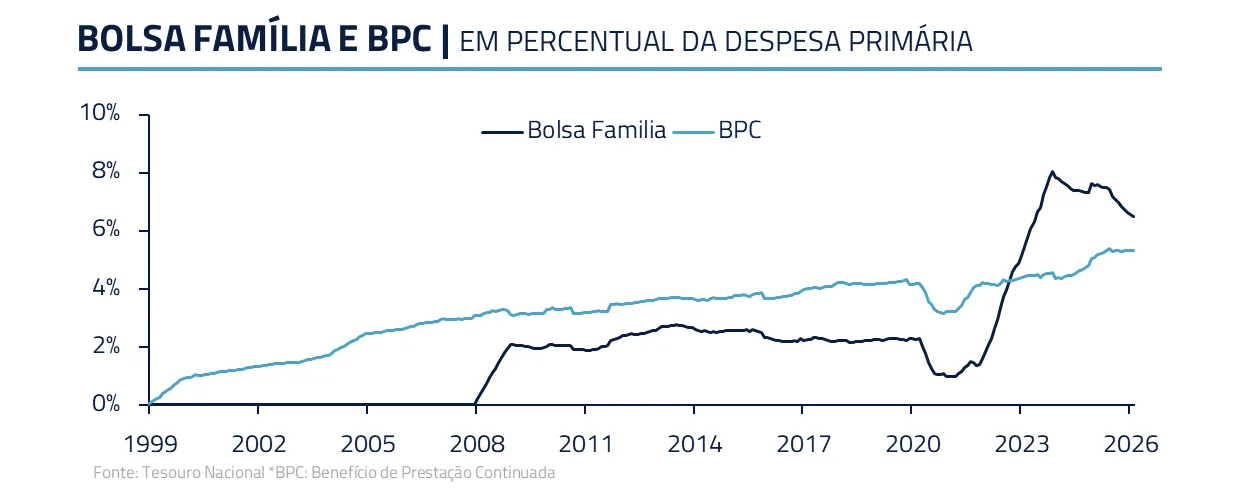

Com toda dificuldade de manter o crescimento, aumenta a pressão social por mais transferências das famílias e maior participação do Estado na economia. Os programas sociais representam cada vez mais da parcela do orçamento público, o que, aliado aos reajustes do salário mínimo, torna o orçamento ainda mais engessado.

Esses programas atendem o mínimo da subsistência. O valor médio do Bolsa Família, por exemplo, atinge menos da metade do valor do salário mínimo e, naturalmente, está longe de suprir os anseios da população.

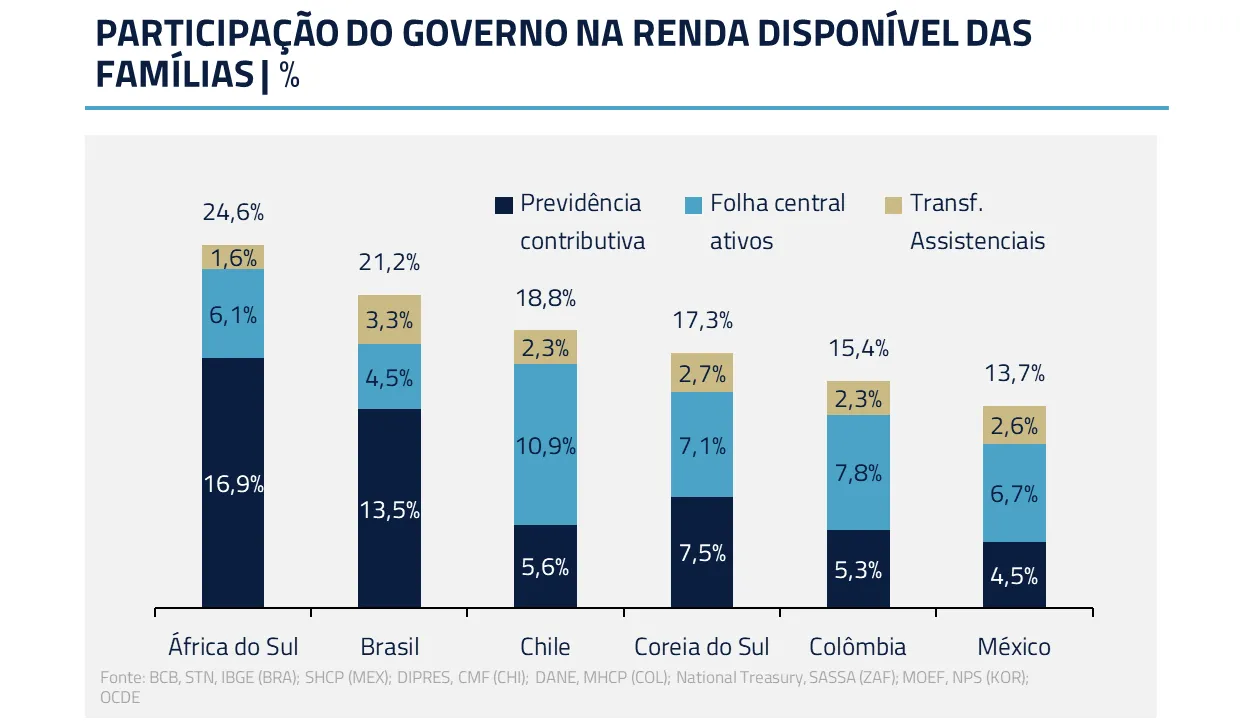

O papel do Estado na renda da população vai além dos programas assistenciais. Com ou sem contrapartida, as transferências do Estado para as famílias representam 21% da renda total. Um patamar estável ao longo do tempo, tanto em períodos de bonança, quanto em período de crise.

Na comparação internacional, somos novamente o destaque negativo: cerca de um quinto da renda das famílias brasileiras vem do governo, contra, por exemplo, 14% no México.

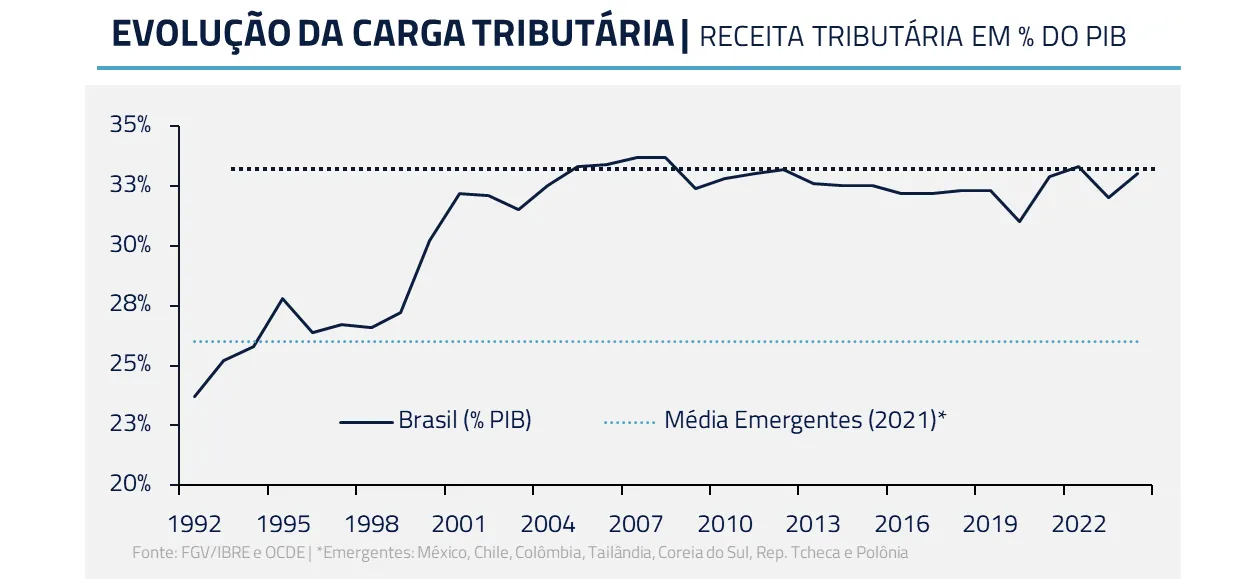

Transferências elevadas aliadas a reajustes reais do salário mínimo sem ganhos de produtividade geram dois efeitos negativos para a economia: inflação mais alta e carga tributária elevada. O resultado é paradoxal: o poder de compra do trabalhador é corroído pela própria inflação que a política alimenta e a produtividade é reduzida pela elevada carga tributária necessária para fechar a conta.

Esse ciclo tem raízes na Constituição de 1988, que cristalizou um pacto social baseado em transferências e benefícios indexados ao salário mínimo, sem contrapartida fiscal clara. O problema é estrutural: transferências sustentam o consumo no curto prazo, mas não elevam produtividade, nem geram crescimento sustentável da classe média. Romper esse modelo é politicamente custoso, o que explica sua persistência apesar dos efeitos adversos evidentes.

O QUE ISSO SIGNIFICA PARA INVESTIMENTO

Esse diagnóstico tem implicações diretas para o portfólio. A primeira é que o desconto estrutural do Brasil não pode ser lido apenas como acidente de humor ou oportunidade automática de reprecificação. Parte relevante desse desconto reflete crescimento fraco, produtividade baixa, custo de capital elevado, volatilidade política e um consumidor estruturalmente pressionado.

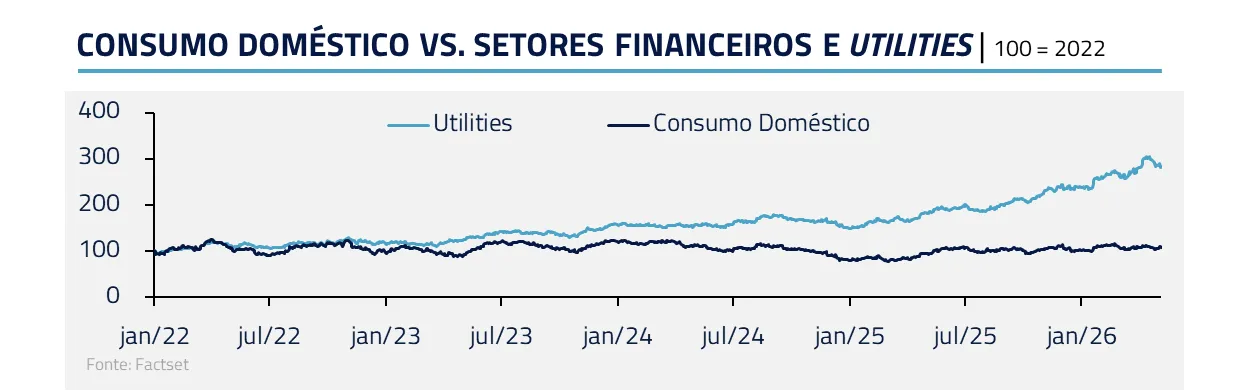

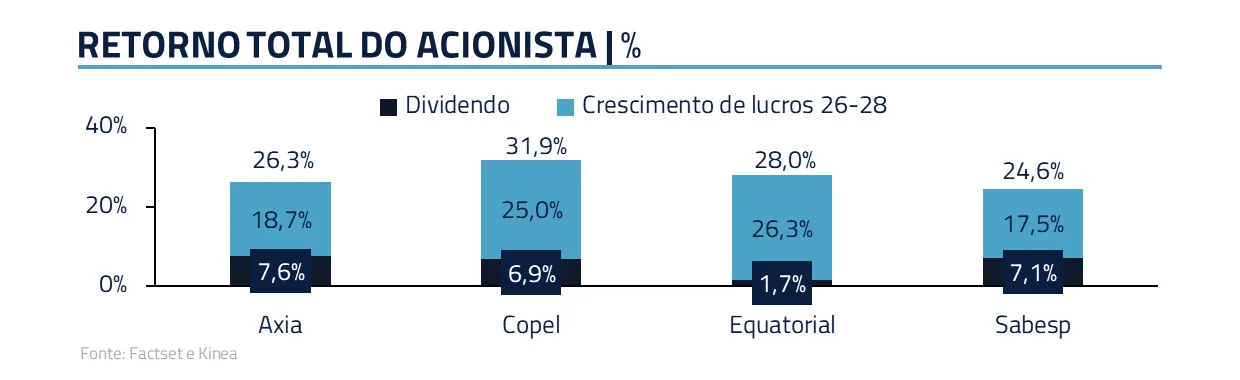

A segunda é setorial. Em um ambiente em que o consumo discricionário da classe média segue comprimido, preferimos negócios com fluxos longos, demanda mais inelástica, receitas indexadas e menor dependência da renda disponível do consumidor médio. Saneamento, transmissão e distribuição de energia, concessões e outras utilities estão mais bem posicionados nesse contexto.

Em sentido contrário, setores excessivamente dependentes de uma normalização ampla do consumo discricionário das famílias merecem cautela maior. O consumidor brasileiro endividado não é um tema de um trimestre. É um regime. E regimes, mais do que manchetes, são o que moldam portfólios.

A CASA DA COLINA CONTINUA DISTANTE

A última cena de Parasita é devastadora porque contrapõe imaginação e estrutura. O desejo de ascensão continua existindo. O sonho não morre. O que falta é o mecanismo concreto capaz de transformar sonho em trajetória consistente.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Sem uma agenda longa de produtividade, educação, investimento e disciplina fiscal, seguiremos tentando sustentar um padrão de vida mais alto do que o crescimento estrutural consegue entregar. Para o investidor, a implicação é clara: em um país assim, vale mais privilegiar resiliência, geração de caixa, fluxos previsíveis e carrego real do que apostar na volta automática de um ciclo de consumo amplo e despreocupado.

O endividamento do consumidor é o sintoma, e não a causa do problema. Ações que busquem apenas aliviar momentaneamente a dívida, sem enfrentar a verdadeira raiz dessa questão, provavelmente terão de ser repetidas no futuro.

Crescer exige planejamento. Planejamento exige horizonte. E horizonte exige estabilidade. No fim, a diferença entre sociedades que sobem a escada e sociedades que apenas imaginam o topo está menos na força do desejo e mais na solidez da base que constroem sob seus próprios pés.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos