Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Sem Memória Não Há Inteligência

Amnésia (Memento, 2000), dirigido por Christopher Nolan, é um thriller psicológico protagonizado por Guy Pearce. A história acompanha Leonard Shelby, que sofre de amnésia e não consegue formar novas memórias, enquanto tenta descobrir quem matou sua esposa.

Leonard Shelby vive em um estado de “eterno agora”. Capaz de processar informações complexas, mas incapaz de criar memórias de longo prazo, ele reinicia sua existência a cada quinze minutos. Para funcionar, ele depende de um sistema precário de notas, fotografias Polaroid e tatuagens pelo corpo.

Por que voltamos a Christopher Nolan para nos inspirar em outra analogia para esse Kinea Insights?

Amnésia é uma analogia precisa para o estágio atual da Inteligência Artificial. Hoje, a fronteira da tecnologia vive o mesmo dilema de Leonard Shelby: a falta de memória. Sem ela, um modelo é apenas um chatbot brilhante que esquece o início da tarefa antes de chegar ao fim.

A memória sustenta os modelos de I.A. em todas as etapas: no treinamento, para aprender padrões; na inferência, para manter o contexto das conversas; e nos agentes, para planejar e agir. Com o avanço do raciocínio em cadeia e das janelas de contexto cada vez maiores, o uso da tecnologia, e, consequentemente, de memória, explodiu.

O problema é que a demanda por “lembranças digitais” atropelou a oferta. Como o protagonista do filme que daria tudo para recuperar sua memória, as Big Techs estão pagando o que for necessário para que seus modelos não percam o fio da meada.

Esse desequilíbrio tem colocado em risco indústrias intensivas em memória, tais como celulares e computadores pessoais, como também a própria velocidade de crescimento da I.A., que passa a depender da disponibilidade física e econômica desse insumo crítico.

Neste Kinea Insights, analisaremos por que a memória se tornou peça fundamental para a Inteligência Artificial, o que está acontecendo do lado da oferta para provocar esse comportamento de preços e qual o prazo para uma possível normalização, além de apresentar nosso posicionamento em investimentos no setor.

O CÉREBRO DA MÁQUINA

Inicialmente, é importante entendermos os diferentes tipos de memória: as voláteis, que perdem os dados sem corrente elétrica, e as não‑voláteis, que mantêm as informações mesmo desligadas.

Um modelo de I.A. precisa desses dois tipos de memória: HBM/DDR (volátil) para manter contexto das conversas, e NAND (não volátil) para armazenar pesos e outputs.

Dentro de cada categoria, nem toda memória é igual. As memórias possuem uma hierarquia de velocidade de resposta e capacidade de armazenamento: HBM são como os rabiscos à vista de Leonard Shelby, alta velocidade de acesso, mas pouca capacidade de armazenamento; DDR são como as fotos da Polaroid, velocidade média e capacidade moderada; e NAND/SSD como tatuagens/dossiês, baixa velocidade para escrever, mas grande capacidade e persistência.

A cada nova geração de modelos de I.A., a quantidade de informação que o modelo consegue lidar – a janela de contexto – vem aumentando. Isso é necessário para resolver tarefas reais, que demandam mais histórico e etapas de raciocínio, e acabam exigindo, consequentemente, mais memória.

Agora estamos entrando na era dos “agentes de I.A.”, softwares que fazem tarefas complexas e que, para serem úteis, não podem ser como Leonard Shelby: precisam lembrar o histórico da conversa, suas preferências e o contexto do mundo. Os agentes deverão elevar ainda mais a demanda por memória.

No entanto, diferentemente de ciclos anteriores, dessa vez, a indústria não aumentou a capacidade no mesmo ritmo de demanda insaciável da I.A., levando a um desfecho inevitável: disparada de preços de memória.

O TRAUMA DO PASSADO E A OFERTA DISCIPLINADA

Historicamente, a indústria de memória foi marcada por ciclos bem definidos. Períodos de forte demanda e preços elevados levavam empresas a investir pesado no topo do ciclo.

Historicamente, a indústria de memória foi marcada por ciclos bem definidos. Períodos de forte demanda e preços elevados levavam empresas a investir pesado no topo do ciclo.

Como esses investimentos têm longos prazos de maturação, a nova oferta frequentemente chegava quando a demanda já desacelerava, provocando excesso de capacidade, colapso de preços, compressão de margens e destruição de valor, com retornos abaixo do custo de capital e balanços pressionados por anos.

No entanto, o cenário parecia ter mudado. A indústria consolidou-se em um oligopólio dominado por apenas três gigantes: Samsung, SK Hynix e Micron. Com menos empresas, esperava-se que essas tenderiam a responder com parcimônia às pressões de demanda, evitando expansões agressivas no topo do ciclo e privilegiando rentabilidade.

Entretanto, não foi o que vimos no pós-covid. Durante a pandemia, o setor de memória vivenciou um de seus melhores momentos de lucratividade. Após forte demanda, as fabricantes aceleraram investimentos apostando em um “novo normal” digital. No entanto, com a normalização do consumo, veio uma crise inédita no setor de memória, com prejuízos bilionários.

Ou seja, esse ciclo de I.A. chegou quando o setor de memória ainda se recuperava de excessos recentes. Para evitar repetir erros, as empresas foram cautelosas: em vez de investir pesado em novas fábricas, redirecionaram capacidade ociosa de DDR para produzir o tipo de memória demandado pelos modelos de I.A., HBM, que vale cerca de 3 vezes mais, atendendo a demanda sem ampliar agressivamente a infraestrutura.

Contudo, a vantagem de velocidade da HBM, decorrente da proximidade física do GPU e facilidade de tráfego de dados, tem como contrapartida um alto custo de fabricação. O processo de fabricação das HBMs é tão complexo que o rendimento é baixo: utiliza-se 3x mais lâminas de silício para produzir a mesma quantidade de memória em HBM do que quando comparado com memória DDR comum.

Conforme as empresas como Nvidia e outras fabricantes demonstravam interesse em mais memória HBM, puxando os preços desse produto, mais capacidade de DDR era direcionada para HBM. Era questão de tempo, qualquer aumento de demanda em DDR iria encontrar uma oferta rasa. E assim aconteceu no final de 2025, com preços de DDR subindo mais de 7x em poucos meses.

OS GARGALOS DE PRODUÇÃO

A produção de chips de memória avançados depende de equipamentos complexos, com prazos de entrega acima de 12 meses, e de ambientes fabris especializados, cuja construção leva cerca de 2 anos.

Como não há expansão desses ambientes desde 2022, mesmo que as fabricantes quisessem dobrar a produção agora, precisariam antes construir novas plantas e só depois instalá-las com os equipamentos necessários.

As máquinas que permitem às fábricas de semicondutores transformar silício em memória são fabricadas por empresas especializadas (semicaps) que também possuem gargalos para entrega desses equipamentos.

Isso significa que expandir capacidade fabril ou reconfigurar linhas para tipos diferentes de memória é um processo que exige planejamento e prazos estendidos. Com isso, estimamos que apenas em meados de 2028-29 o setor reencontrará o equilíbrio entre oferta e demanda.

FALTA DE MEMÓRIA EM OUTRAS INDÚSTRIAS

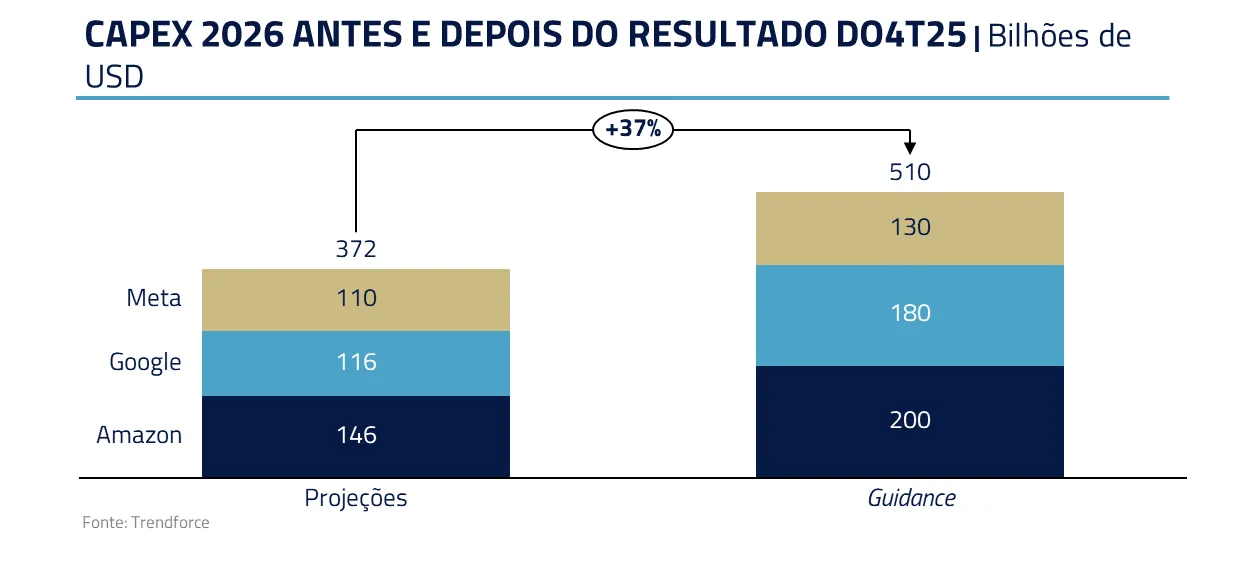

O reflexo da inflação de memória nos últimos meses começou a aparecer nas projeções de resultados das Big Techs. Para 2026, Google, Amazon e Meta projetam investimentos conjuntos de US$510 bi para 2026, um número bem acima do esperado antes da divulgação de resultados.

Parte significativa desse aumento vem do repasse dos custos de memória na produção de servidores de I.A. Como memória representa cerca de 30% do custo de um servidor, estimamos que aproximadamente 40% do crescimento de investimento em 2026 seja explicado pelo aumento de custo de memória.

As Big Techs, com seus virtuais monopólios e negócios de altíssima geração de caixa, conseguem arcar com o aumento de custo de insumos. Entretanto, na outra ponta, o aumento exorbitante da demanda por memória deve pressionar o consumidor. Indústrias como smartphones, videogames e PCs são grandes consumidoras de memória e já começam a sofrer os danos colaterais dessa corrida trilionária.

Em segmentos de menor valor agregado, como celulares de entrada, margens apertadas impõem repasse direto de custos, e, além de uma esperada redução da capacidade de memória dos aparelhos, devemos observar quedas de volumes de produção em 2026.

Os preços das ações já refletem essa preocupação. Até a Apple, grande compradora de memória, sinalizou dificuldades para 2026, mencionando aumentos de cerca de 100% no preço de memória e possível falta do insumo.

Diante disso, temos evitado exposição a essas áreas. Com o apetite insaciável das empresas de I.A., será cada vez mais frequentes notícias de empresas como a Xiaomi, fabricante de celulares chinesa, que está cortando em 20% sua projeção de vendas para 2026.

NOVAS ARQUITETURAS PODEM ACELERAR A DEMANDA POR MEMÓRIA

A DeepSeek, recentemente, propôs uma nova arquitetura para o uso de memória nos modelos, chamada Engram. Inspirada no funcionamento do cérebro humano, a ideia é separar fatos e raciocínio. Em vez de gastar HBM decodificando termos óbvios, o modelo consulta a memória factual em DDR e responde, reservando a HBM para quando houver necessidade de raciocínio de verdade.

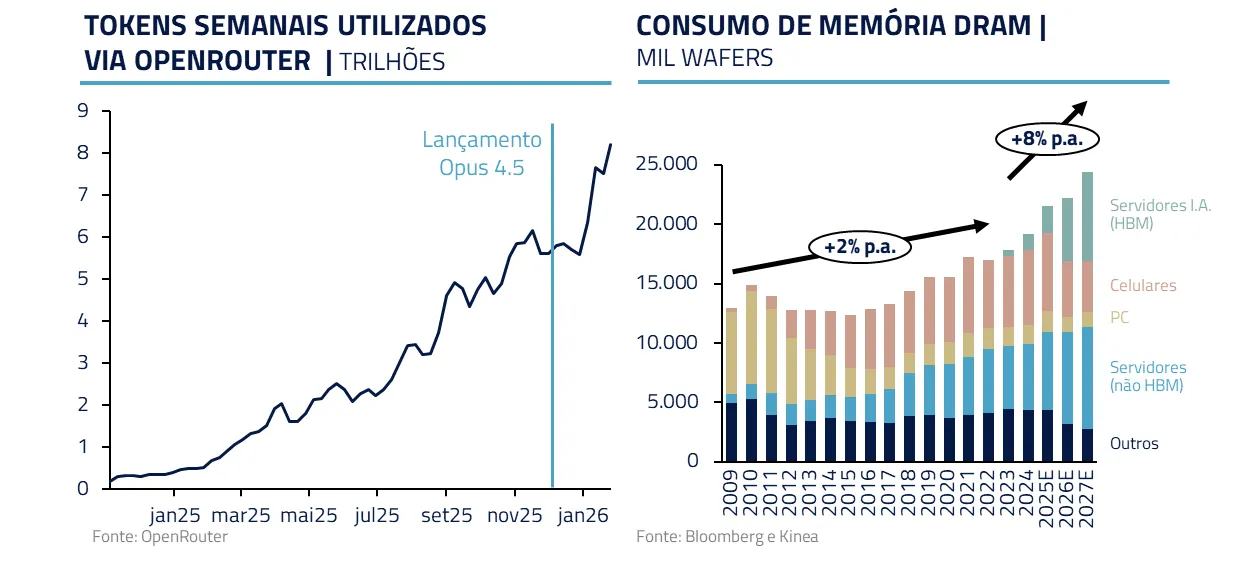

Essa arquitetura destrava uma demanda hoje reprimida, sobretudo na China: com acesso limitado a HBM de fornecedores estrangeiros e sanções sobre equipamentos de ponta, o país não consegue escalar HBM, mas consegue produzir DDR (vide gráfico abaixo). Ao usar DDR, amplia-se o acesso a modelos mais avançados, aumentando o uso de I.A.

Em outras palavras, longe de ser neutra, a troca de HBM por DDR tende a expandir o mercado endereçável de memória. A nova tecnologia não reduz a necessidade de memória, mas sim permite que coloquemos ainda mais inteligência e contexto em máquinas menores, acelerando o ciclo de adoção. Chamamos isso de Paradoxo de Jevons: quanto mais eficiente tornamos o uso de um recurso, mais o consumo desse recurso aumenta.

Assim como o DeepSeek ano passado não reduziu a demanda por computação, o Engram não deverá reduzir a demanda por memória.

INVESTINDO NA ESCASSEZ

A diferença deste ciclo para os anteriores é de uma demanda maior e mais persistente, enquanto a oferta responde com cautela, em virtude dos excessos cometidos no passado. Esse descompasso favorece um ciclo mais longo, com retornos estruturalmente superiores, o que deve sustentar múltiplos mais altos.

Com base nos preços de memória atuais, chegamos em estimativas de lucro muito acima do consenso para 2026. Além disso, por todos os motivos acima mencionados, sobretudo falta de oferta, esperamos que esses preços sigam sendo reajustados positivamente ao longo de 2026.

Nas nossas estimativas, as empresas estão negociando a cerca de 2 vezes o valor patrimonial projetado para os próximos 12 meses, condizente com ciclos positivos passados. Nossas estimativas sugerem ROE recorde para este ciclo, próximo de 100% versus 40% dos ciclos anteriores, algo nunca visto na indústria, e nosso balanço de oferta e demanda também sugere uma duração maior.

Também vemos oportunidades nas empresas fornecedoras de equipamentos para fabricação de memória (semicaps). O mercado dessas empresas deve ganhar tração conforme a I.A. e os datacenters demandem mais semicondutores. O mercado já começou a revisar para cima as perspectivas dessas empresas para os próximos anos, refletindo maior investimento em lógica avançada e memória.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Preferimos atualmente investir na ASML, empresa de maior valor agregado e diferencial competitivo: é líder em litografia, etapa que “desenha” o chip com luz ultravioleta. O múltiplo atual, de preço/lucro 27x, em linha com média histórica, não reflete o ambiente único de demanda. Vemos espaço para tanto volume quanto preços mais favoráveis.

CONCLUSÃO: DESSA VEZ, LEMBRAR É IMPORTANTE

A “lembrança” tornou-se o ativo mais escasso – e caro – da economia digital. A era da memória barata e abundante ficou no passado. Enquanto a I.A. estiver tentando resolver seu problema de amnésia, para se tornar verdadeiramente autônoma, a demanda por esse ativo continuará alta.

Assim como no filme, a indústria de memória chega a este ciclo marcada pelas cicatrizes do passado: anos de excesso de confiança, investimentos no momento errado e retornos frustrantes deixaram uma memória coletiva que impôs disciplina e cautela.

Por isso, acreditamos que, desta vez, o setor pode sustentar retornos e múltiplos estruturalmente acima do padrão que o mercado projeta. Se antes a volatilidade dos ciclos destruía retornos, agora o risco é subestimar a duração e a intensidade deste ciclo. Continuaremos a monitorar de perto eventuais mudanças nesse cenário.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.