Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Quando os dragões de IA incendeiam a economia

Game of Thrones, série produzida pela HBO e exibida entre 2011 e 2019, tornou-se um fenômeno cultural global ao adaptar a saga literária de George R. R. Martin para a televisão com uma combinação rara de política, guerra, intriga dinástica e fantasia épica. A série conquistou 59 prêmios Emmy — recorde para uma produção dramática — e redefiniu o padrão de escala e ambição da TV moderna.

No centro dessa narrativa estão os dragões, criaturas míticas que simbolizam poder absoluto e ruptura de paradigma. Em Game of Thrones, a volta dos dragões não é apenas um elemento fantástico — é a reintrodução de uma força capaz de reprecificar toda a ordem política e militar.

É essa mudança de paradigma que utilizamos como analogia para entender o momento atual da Inteligência Artificial nos mercados globais.

O NASCIMENTO DOS DRAGÕES: CAPEX E SUPREMACIA EM I.A.

Em Game of Thrones, é Daenerys Targaryen quem traz os dragões de volta à vida após séculos de extinção. Nascidos do fogo, eles não são apenas criaturas míticas, mas instrumentos de ruptura histórica.

Em um mundo onde o poder era definido por exércitos, muralhas e alianças políticas, a existência dos dragões muda a lógica do jogo: castelos deixam de ser inexpugnáveis, batalhas deixam de ser simétricas.

A partir daquele momento, a dinâmica de poder em Westeros é reprecificada, não porque os dragões sejam numerosos, mas porque sua simples existência redefine o que é possível no campo de batalha e na política.

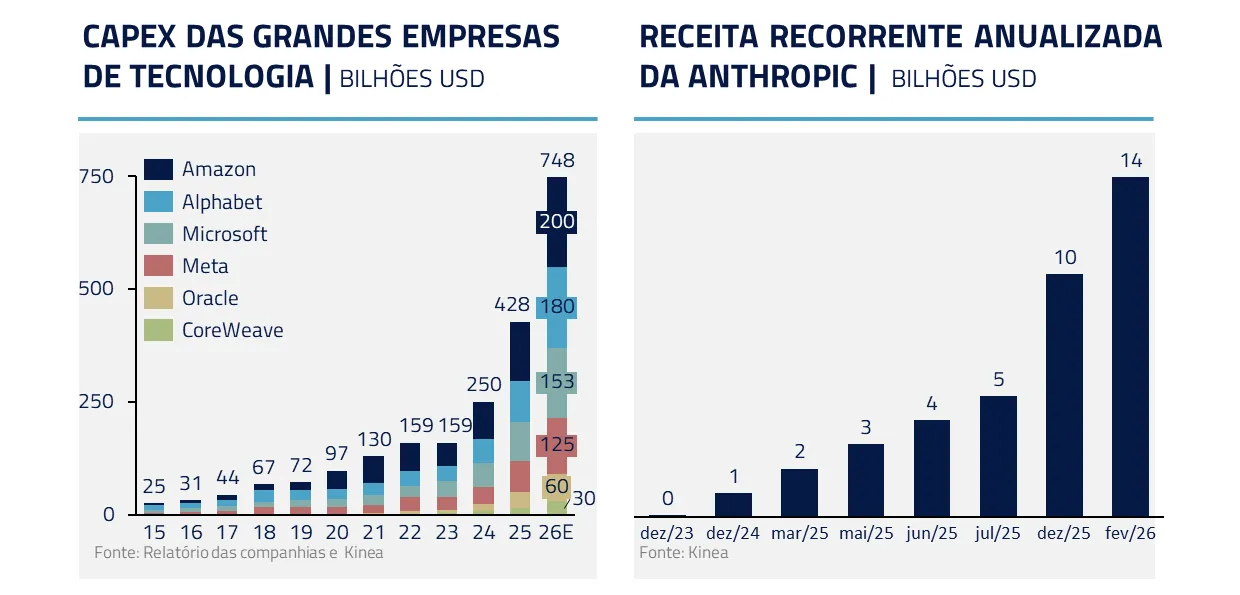

Em Westeros, dragões são raros e caros de criar. Em nosso mundo, a aceleração do CAPEX em Inteligência Artificial representa, na prática, o custo de criar dragões.

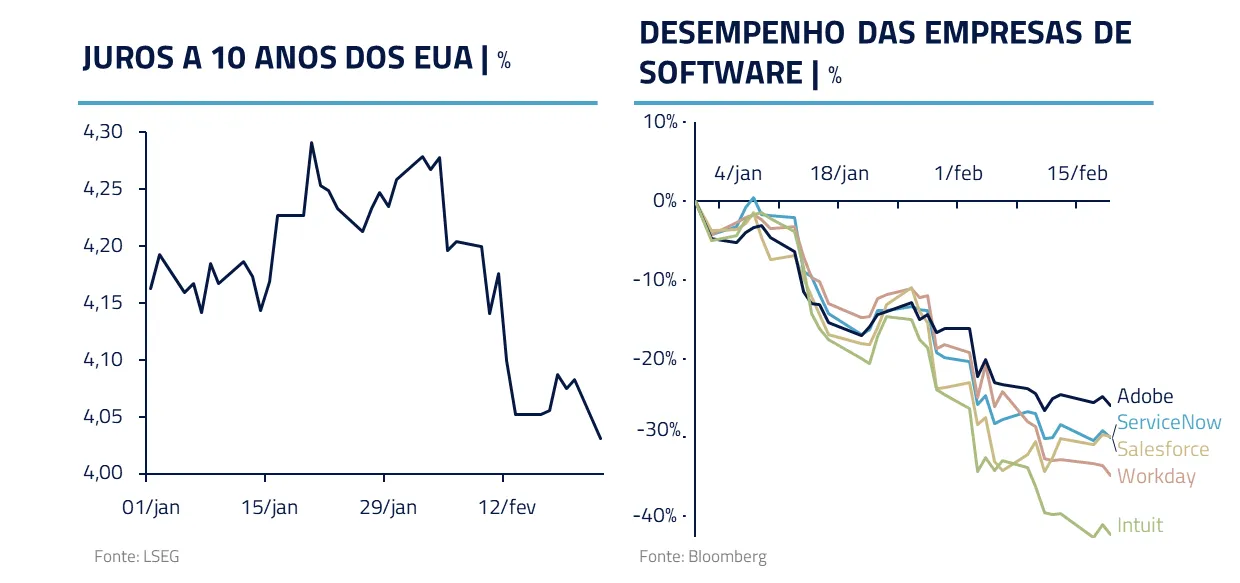

Durante a última temporada de resultados, o mercado foi surpreendido pela reaceleração do CAPEX das grandes empresas de tecnologia. O forte crescimento da Anthropic e a expansão da base de usuários do ChatGPT reacenderam a corrida por supremacia em modelos e infraestrutura.

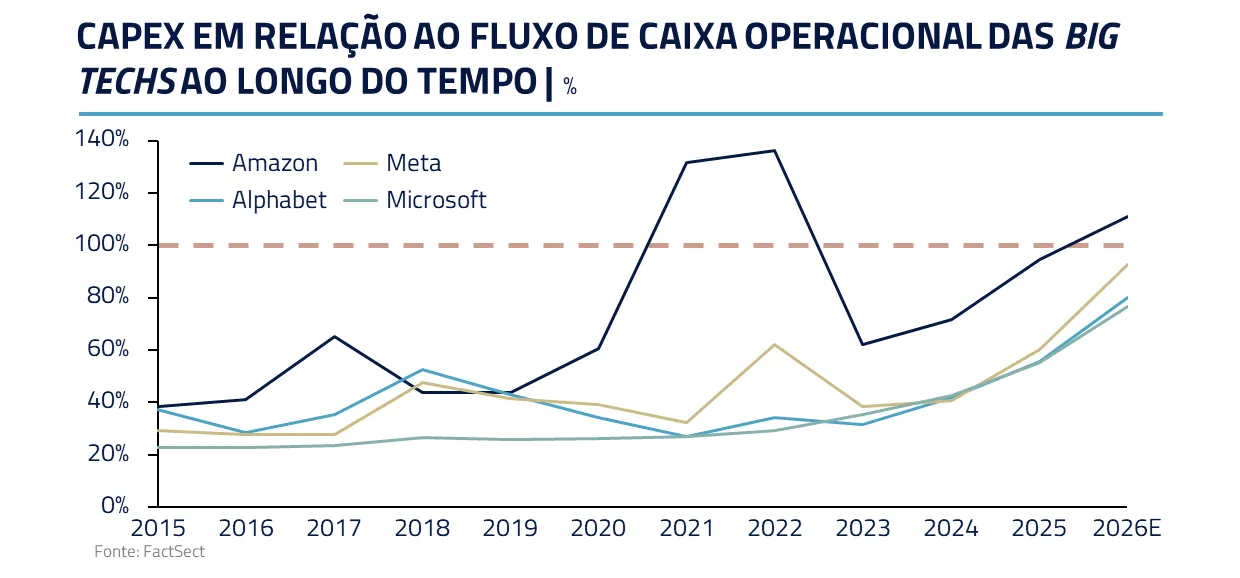

Google, Meta, Amazon e Microsoft passaram a investir praticamente 100% de seu fluxo de caixa operacional, recorrendo inclusive à emissão de dívida para sustentar o ritmo de expansão.

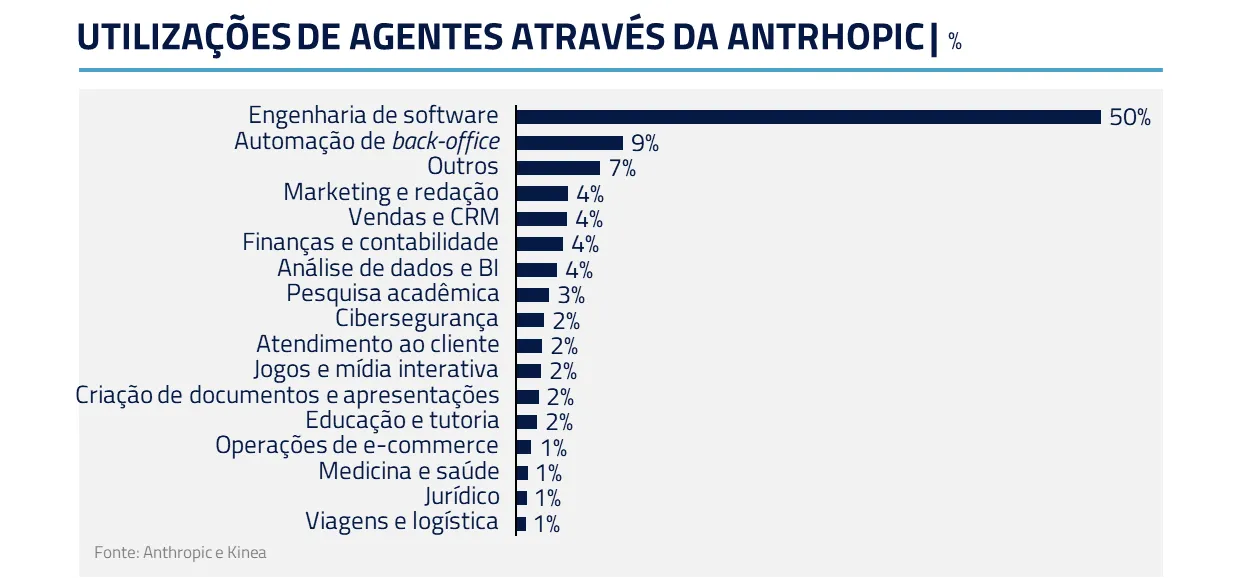

Durante meses, o mercado discutiu o investimento; neste mês, começou a sentir o fogo. À medida que agentes de I.A. ganham autonomia, com soluções como Claude Co-work e Openclaw assumindo tarefas complexas, a dinâmica competitiva muda de patamar.

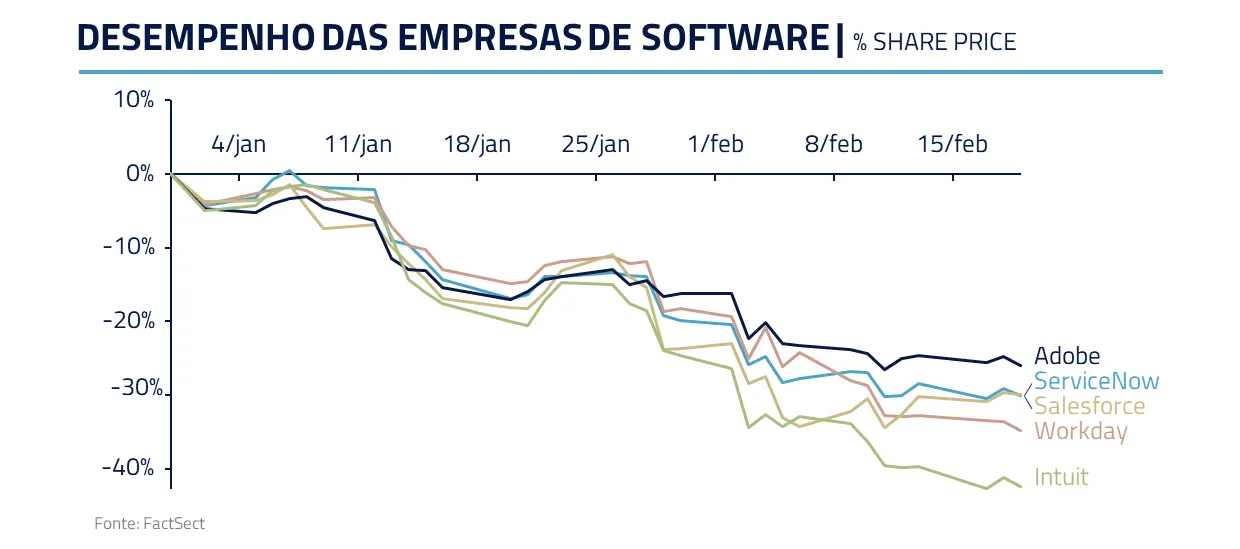

O primeiro castelo a sentir o calor foi o software tradicional. A possibilidade de agentes substituírem aplicações clássicas deixou de ser cenário distante e passou a ser hipótese concreta. Moats baseados em código proprietário e base instalada começaram a ser questionados.

Outros setores também passaram por reavaliação: seguros, viagens online, logística e serviços corporativos. Quando agentes conseguem executar tarefas complexas com custo marginal próximo de zero, estruturas construídas ao longo de décadas tornam-se vulneráveis.

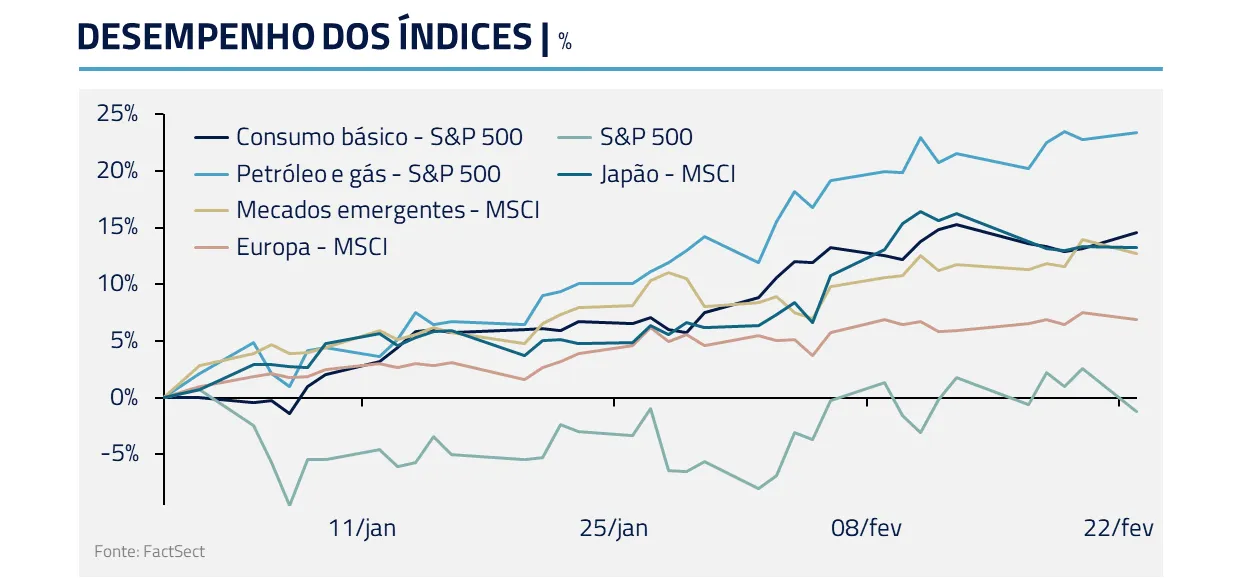

Parte dos investidores reagiu diversificando portfólios para setores e geografias menos expostos à I.A.. Mercados emergentes e segmentos fora das grandes plataformas americanas apresentaram performance superior no curto prazo.

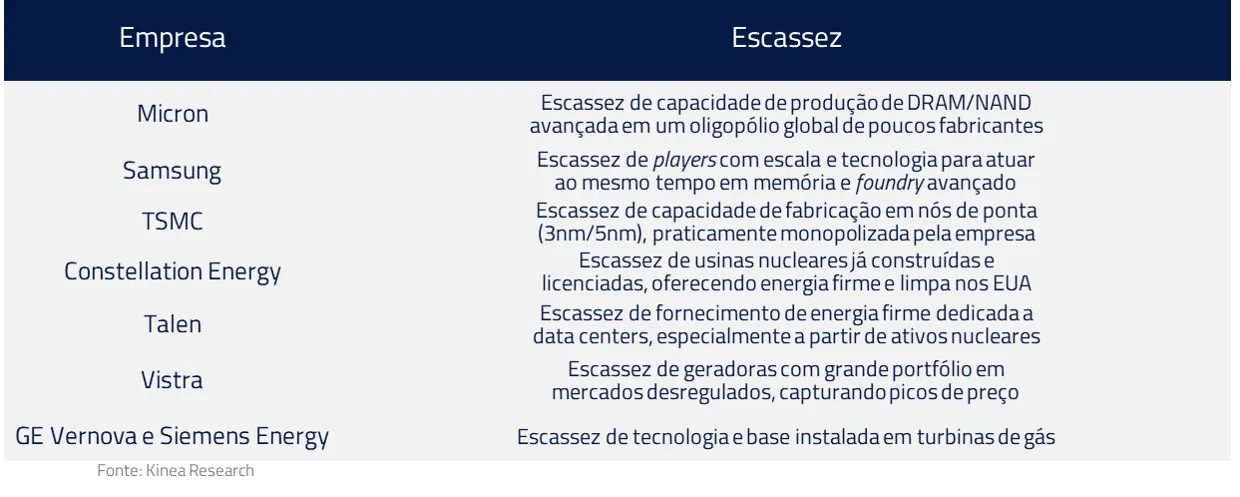

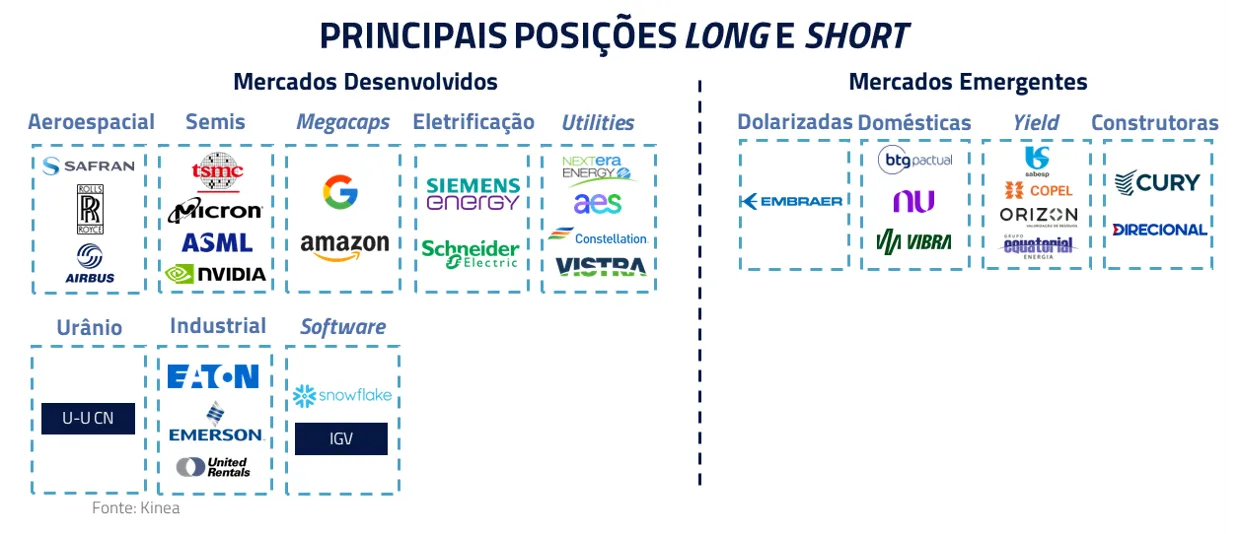

Nossa preferência de investimentos está concentrada nas áreas de escassez: GPUs, memória e equipamentos para semicondutores, que são, na analogia, os verdadeiros criadores e alimentadores de dragões.

No ciclo atual de I.A., quem controla os insumos críticos controla a capacidade de gerar poder. GPUs de última geração, HBM escassa e semicaps que ampliam a fronteira de produção são os ativos estratégicos de um mundo onde os dragões digitais estão nascendo. Em um ambiente de disrupção acelerada, preferimos estar expostos a quem fornece o fogo, e não aos castelos que podem derreter.

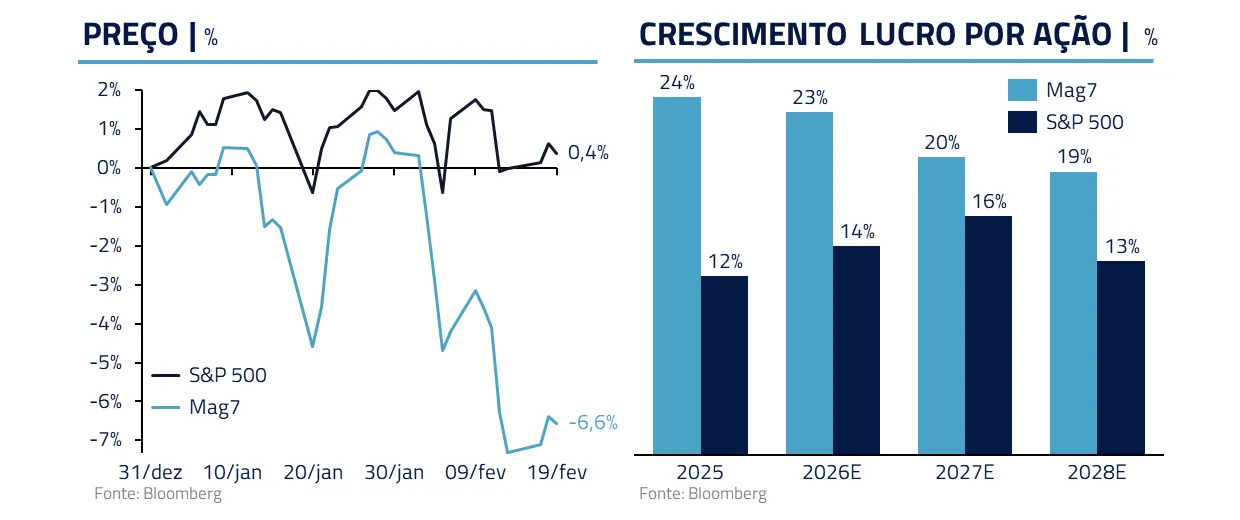

Ainda assim, entendemos que o mercado não está valorizando corretamente as Magnificent Seven. Em meio ao receio com o volume de CAPEX e às dúvidas sobre o retorno de curto prazo, parte dos investidores passou a enxergar apenas o custo de alimentar os dragões, e não o poder estratégico que eles conferem.

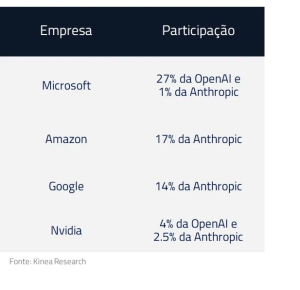

As MAG-7 não são apenas compradoras de infraestrutura; são donas dos ecossistemas, da distribuição, dos dados e da capacidade de monetização em escala global. Se os dragões redefinem o campo de batalha, são essas companhias que os comandam. A assimetria pode estar justamente na subestimação da velocidade com que transformarão investimento em domínio econômico duradouro, além das participações relevantes que possuem em líderes de I.A., como Anthropic e OpenAI.

ESTADOS UNIDOS: VIRADA CÍCLICA, EMPREGO E CAPITAL TECNOLÓGICO

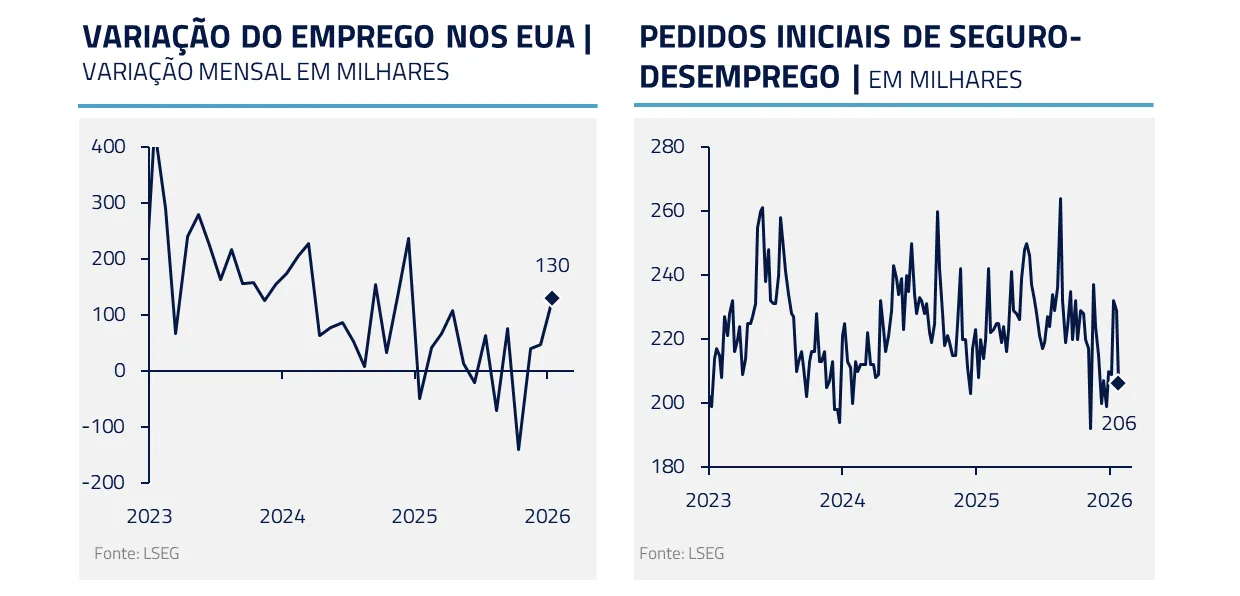

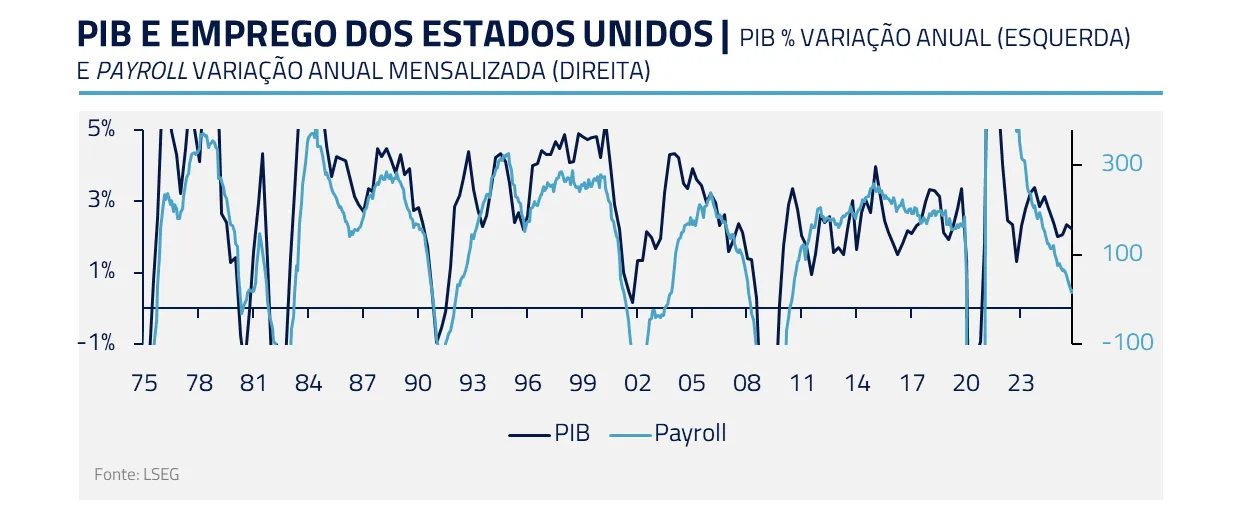

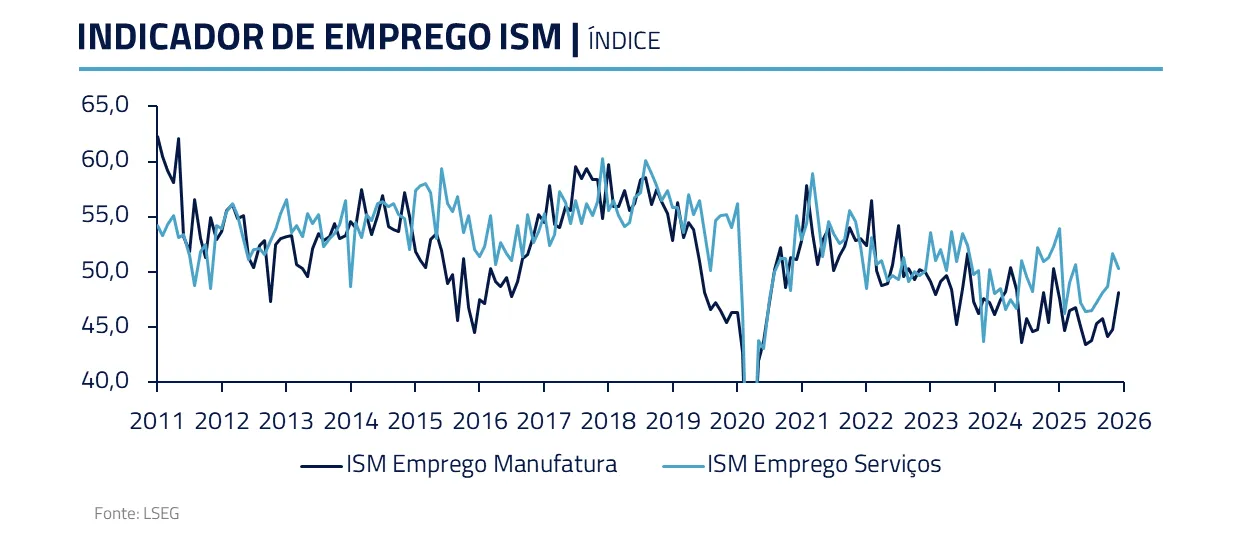

A economia norte-americana voltou a mostrar sinais de força, com números mais sólidos no último non-farm payroll, e continuidade do volume baixo de demissões, desafiando as expectativas mais pessimistas.

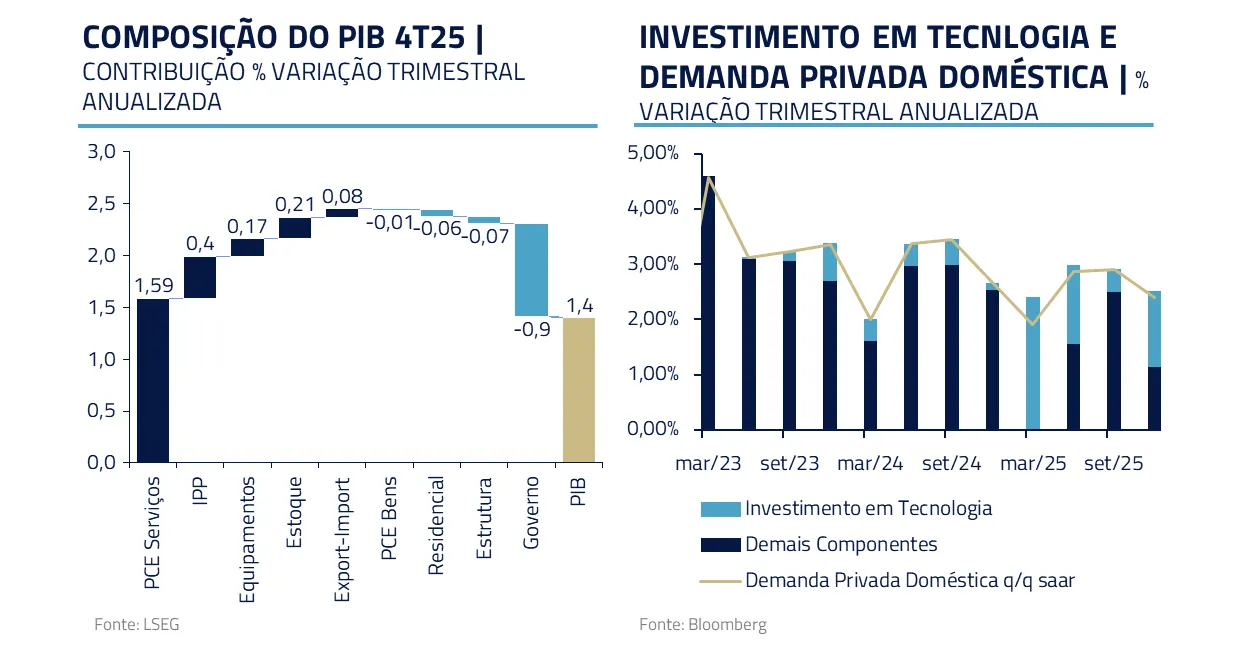

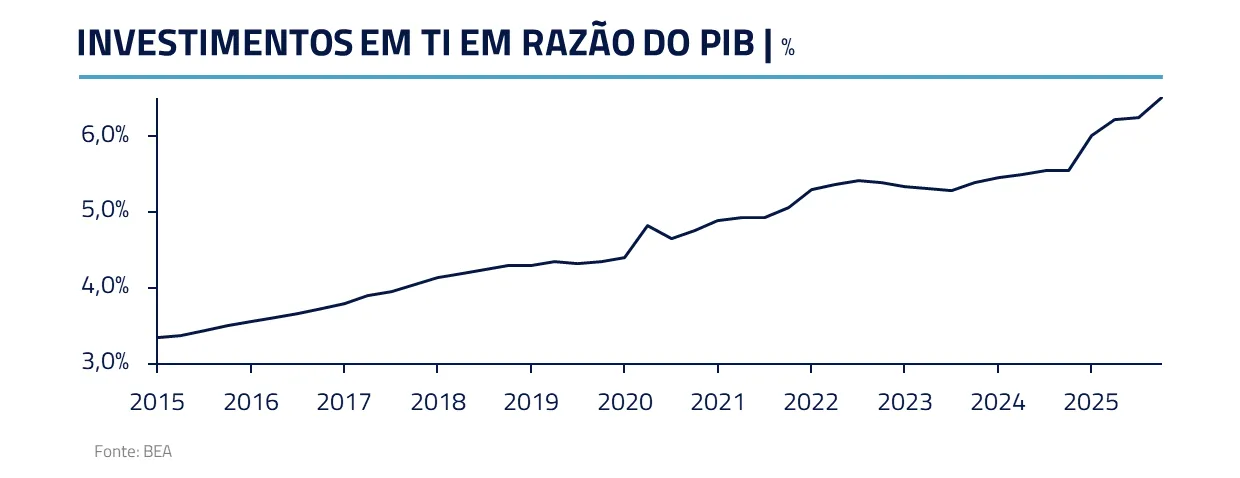

Apesar de uma desaceleração no PIB do 4º trimestre, em grande medida em função do shutdown do governo, o crescimento subjacente permanece saudável, sustentado por consumo de serviços e investimentos intensivos em I.A.. E, especialmente com os cortes do Fed do ano passado e a entrada dos rebates fiscais, a tendência é que a virada cíclica continue.

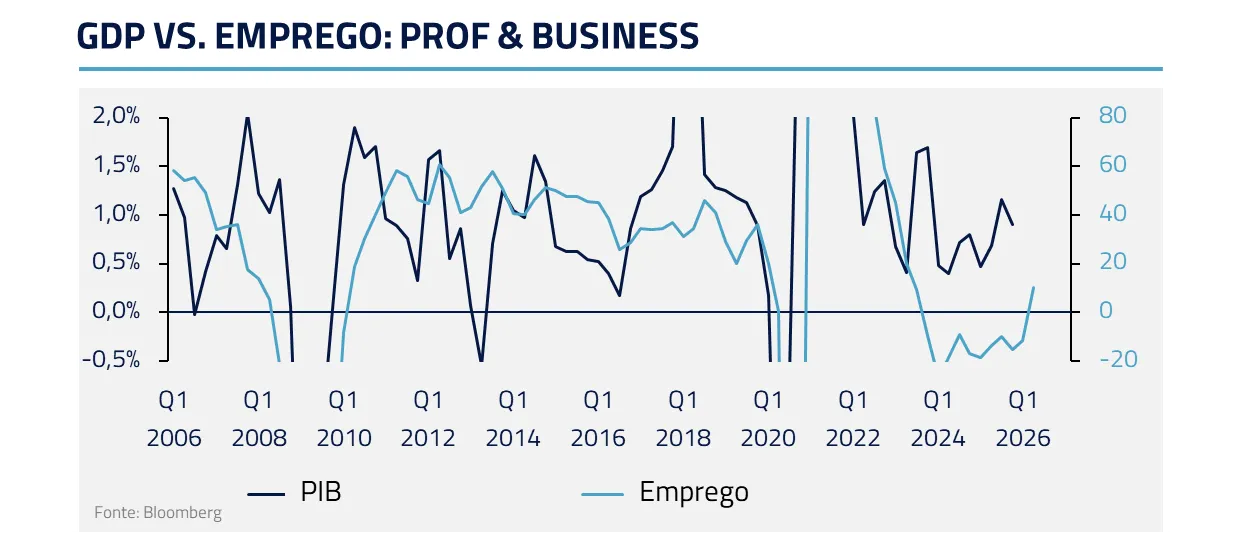

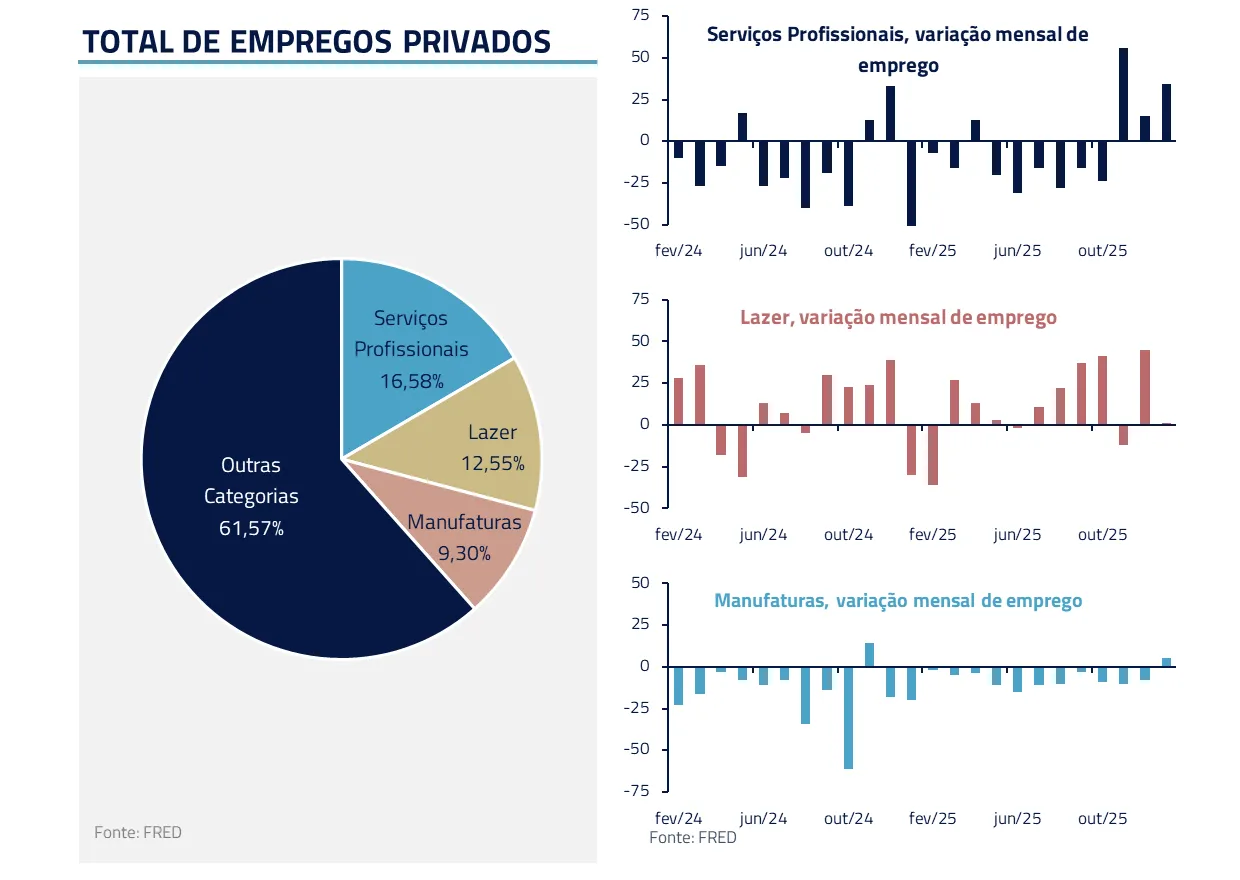

Trata-se de um ciclo peculiar. Diferentemente de expansões baseadas apenas em consumo, este momento combina produtividade tecnológica com forte formação de capital. O dragão não apenas destrói castelos; ele também impulsiona crescimento. Alguns setores mostram claramente essa dicotomia, como serviços profissionais.

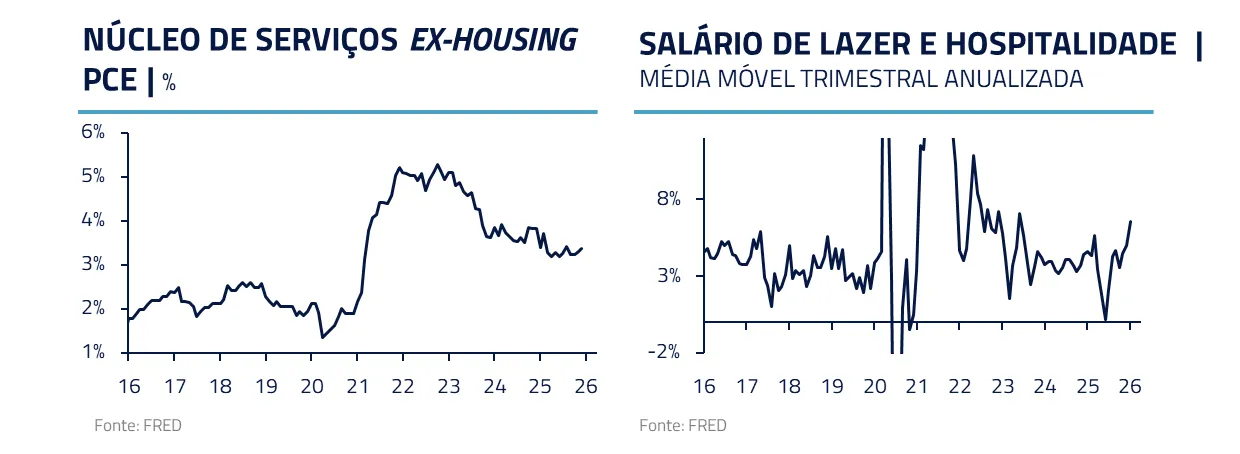

O mercado também parece começar a querer precificar um choque desinflacionário vindo da automação. As taxas longas dos Estados Unidos vêm fechando recentemente, refletindo a visão predominante de que a I.A. trará aumento do desemprego — especialmente no setor de serviços qualificados, gerando menor crescimento e menor pressão inflacionária estrutural.

A questão mais relevante hoje é, portanto, qual o horizonte – e tamanho – desse potencial impacto versus sinais de inflexão cíclica que tendem a puxar o mercado de trabalho. O ponto de partida é um PIB que deve se sustentar em torno de 3% no 1º semestre e de 2% no 2º semestre. Historicamente, são números sugestivos de geração de emprego muito mais forte do que a atual.

Como diz o membro central do comitê do Fed, Chris Waller, seria a primeira vez na carreira dele que ele veria a economia crescendo dessa forma com emprego praticamente zero. “Nem sei como pensar sobre isso”.

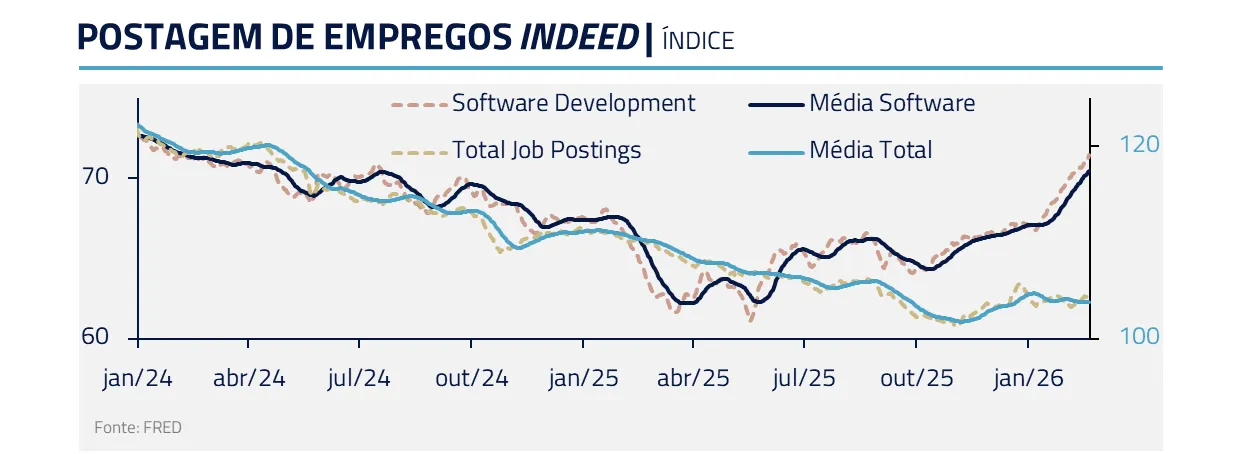

Apesar de ser um fenômeno recente e em curso, nossa leitura é otimista. Em um primeiro momento, a revolução da I.A. tende a ser intensiva em investimento e infraestrutura, demandando construção de data centers, expansão energética, redes, engenharia e integração corporativa, ou seja, mais empregos em outros setores.

Além disso, também será necessário intensificar o trabalho humano associado à difusão dessas tecnologias, que vão precisar de intermediários para seu uso ser exposto às empresas de modo geral. De fato, o que se percebe é que as vagas de profissões associadas – que seriam os primeiros na fila para deslocamento de I.A. – voltaram a aumentar recentemente.

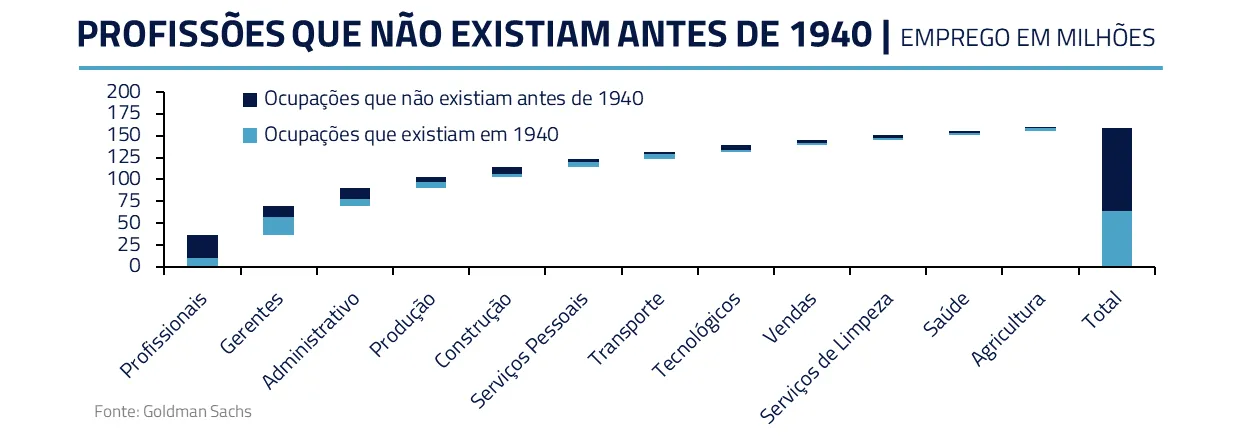

Outro fator comumente subestimado é que há ganhos de produtividade associados e novas funções que surgem em episódios de grandes rupturas tecnológicas. Se uma nova tecnologia amplia a produtividade e o PIB, a tendência é que mais renda vá buscar novas aplicações e demandas. Vale lembrar que boa parte das profissões existentes hoje não existiam há 80 anos.

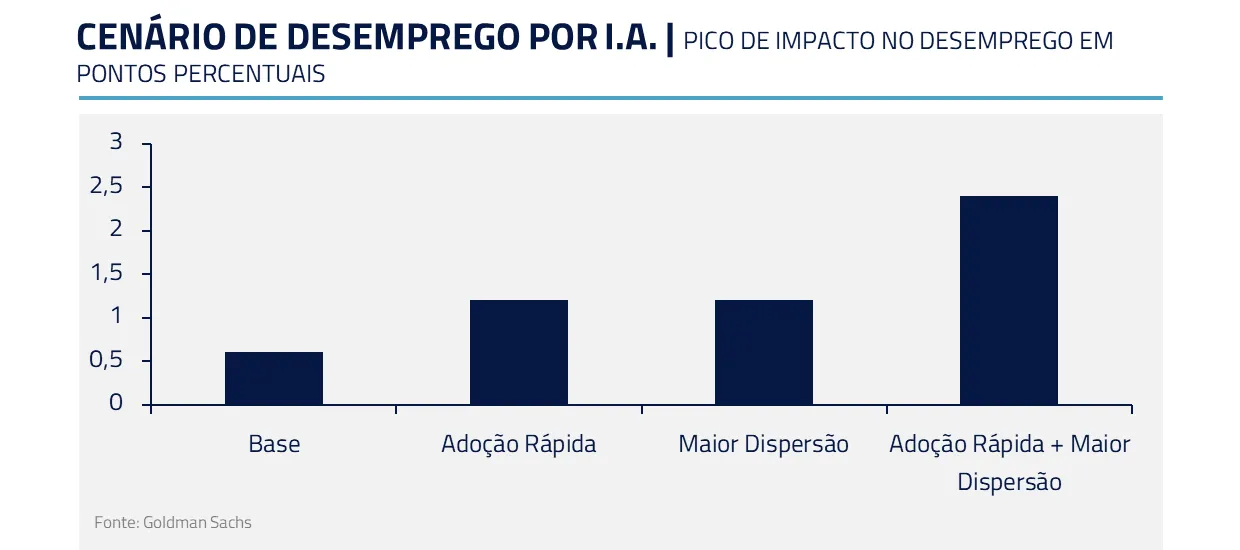

A médio prazo, a exposição de ocupações sensíveis a I.A. e a aceleração de adoção pelas empresas pode gerar um cenário mais disruptivo para o emprego. Mas, ainda assim, nos parece improvável um cenário de alta rápida e sustentada do desemprego.

Nesse sentido, a desaceleração recente do mercado de trabalho é real, mas nos parece predominantemente função da incerteza gerada no primeiro ano do governo Trump, com tarifas e riscos geopolíticos que agora começam a se acomodar.

Acreditamos que a virada cíclica da economia deve se sobrepor. Com a dissipação de incertezas, esperamos que os números de emprego voltem a surpreender positivamente – ajudados por setores como lazer, manufatura e construção.

Para o horizonte do Fed, seguimos achando que há uma assimetria para baixo na taxa de desemprego. E, vale lembrar, a inflação de serviços continua resiliente excluindo a parte de aluguéis. Em contexto de escassez de mão de obra, setores cíclicos poderiam criar um risco de reaceleração, impedindo que o Fed entregue os cortes precificados para o 2º semestre e pressionando novamente a curva americana.

NOVO CAPÍTULO DAS TARIFAS E PORQUE GOSTAMOS DE ASIA FX

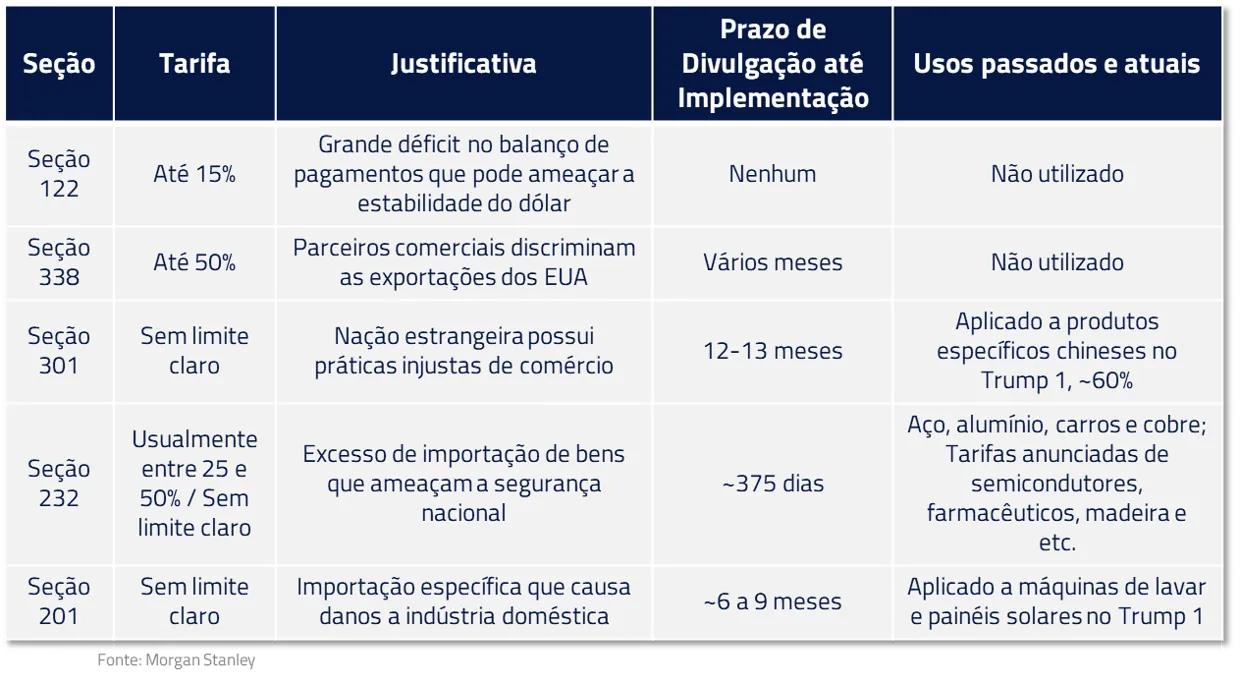

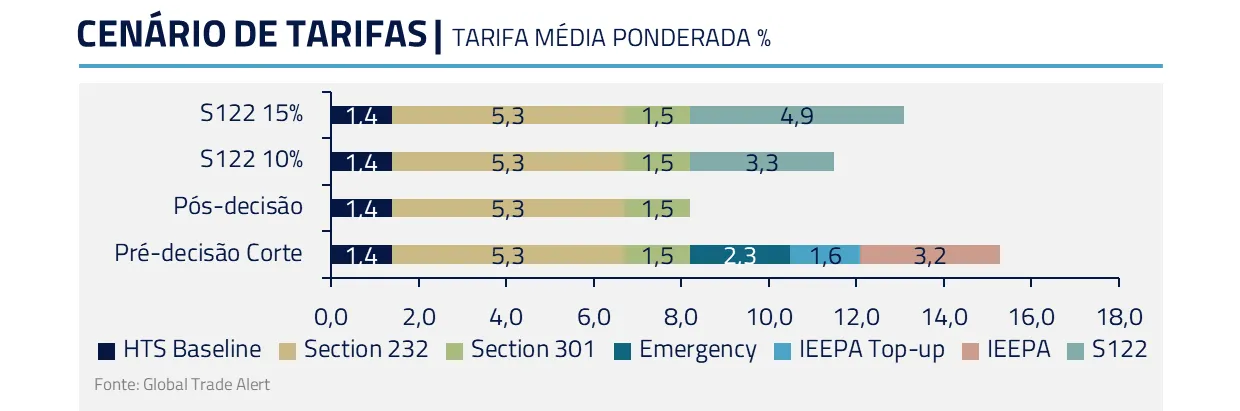

A aguardada decisão da Suprema Corte confirmou a limitação à autoridade presidencial para imposição de tarifas via emergência nacional (IEEPA). O governo Trump rapidamente implementou sua brecha constitucional de tarifar em 15% todos os países, com base na seção 122, além de ter aberto investigações em outras frentes.

A tendência é que, ao longo do tempo, praticamente toda a receita das tarifas seja compensada por outras vias constitucionais mais sólidas. Embora seja conveniente uma redução de inflação às vésperas das midterm elections, a necessidade de receitas fiscais e a crença nas tarifas como meio de balancear o comércio segue cláusula pétrea do modelo mental do governo Trump.

Dois são os aspectos interessantes desse desenvolvimento. Primeiro, ele ocorre após vermos os dados de dezembro evidenciando o impacto das tarifas na inflação ainda no seu auge. Janeiro tende a ser outro mês de pressão também nessa frente e a tentativa rápida do governo de compensar a decisão deve evitar uma queda rápida dessa frente de inflação.

Em segundo lugar, a decisão da Suprema Corte reduz cenários de cauda, na medida em que o escopo de uso das tarifas se torna menos arbitrário. E ocorre às vésperas de viagem importante de Trump para a China.

A China tem dado vários indícios de que gostaria de ampliar o uso global do yuan como moeda de reserva. A rigor, antes das novas investigações americanas, a derrubada do IEEPA deixa os asiáticos – em especial a China – em melhor posição relativa. E a viagem de Trump vem a calhar: reduz a probabilidade de novos fatores irritantes nas frentes comerciais, dando alívio de curto prazo para o comércio asiático.

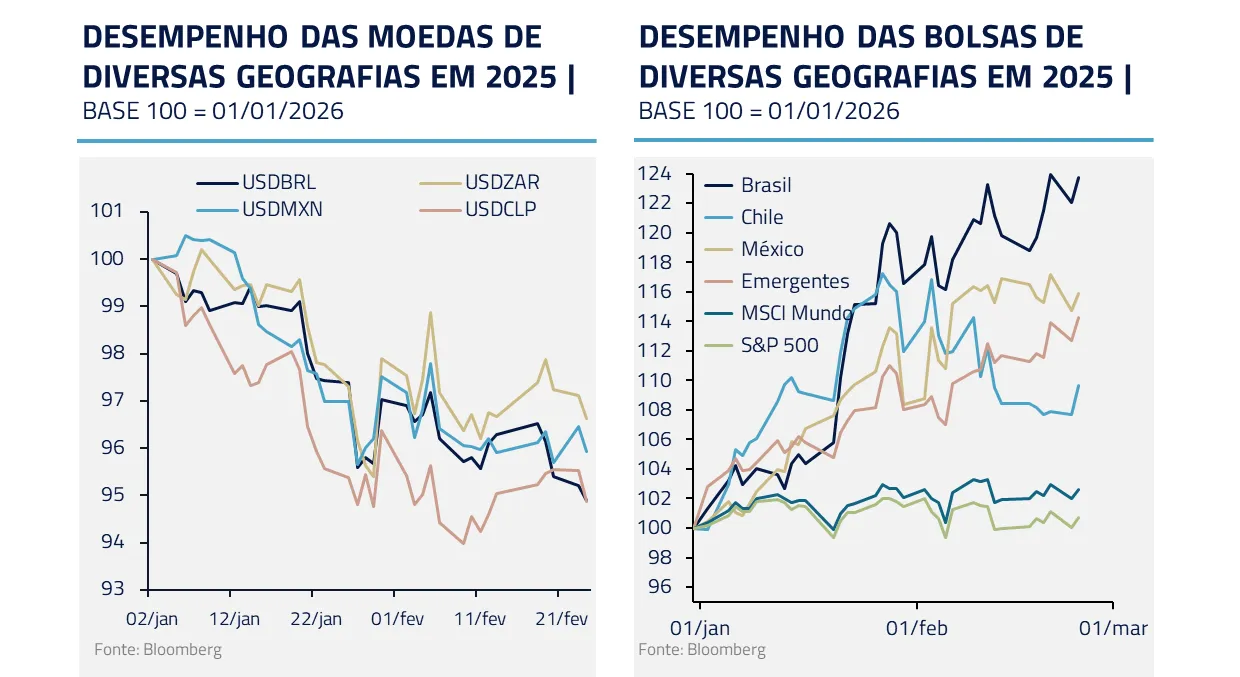

Estamos comprados no yuan. Além dos fatores supracitados, a tendência é que a reciclagem de superávits comerciais crescentes e o ganho de importância como moeda de reserva reduzam o ímpeto do PBOC de evitar uma apreciação a qualquer custo.

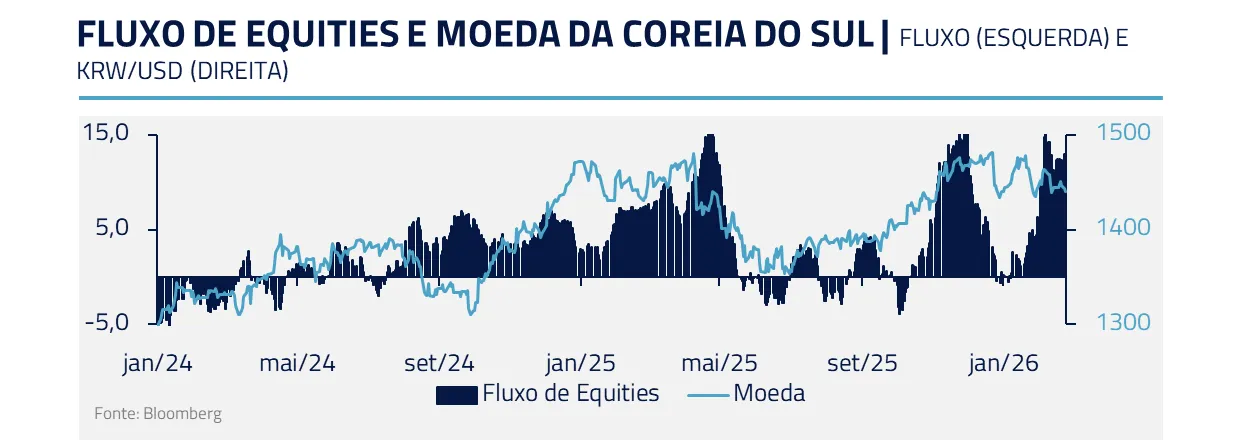

Por fim, temos também posições no won sul-coreano, especialmente como proteção para posições compradas em tecnologia. A depreciação constante do won no último ano esteve muito ligada aos outflows de residentes para as empresas de tecnologia norte-americanas, portanto sensíveis às viradas de narrativa na bolsa americana.

Os vetores domésticos também parecem apontar para virada: a Coreia do Sul concentra exportações de semicondutores e memória, esta última no centro da narrativa de escassez; e o governo passou a dificultar os incentivos para enviar capital ao exterior, reduzindo a atratividade fiscal desses fluxos para fora do país.

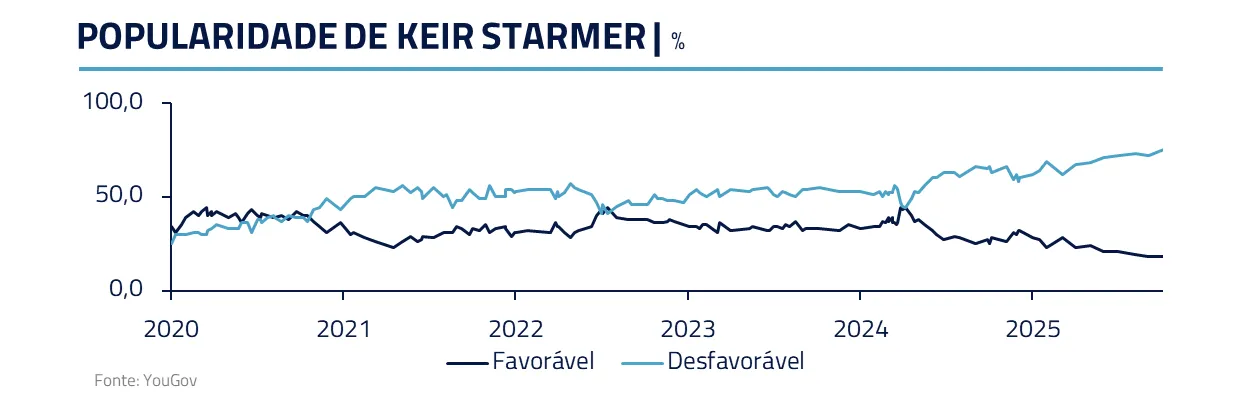

Gostamos de comprar essas moedas asiáticas especialmente com funding nas europeias, em especial a libra esterlina. Já mencionamos anteriormente que as surpresas relativas de PIB europeu tendem a não se repetir este ano, e surpresas de PIB americano podem ser relevantes. Além disso, o Reino Unido tem posição frágil de economia, e agora enfrenta um crescente questionamento sobre a estabilidade do seu Primeiro-Ministro, em meio às dificuldades de equilibrar economia e escândalos de seu gabinete. Zeramos a posição aplicada em juros, mas mantemos a venda de libra.

BRASIL: CORTES DE JUROS E INCERTEZA POLÍTICA

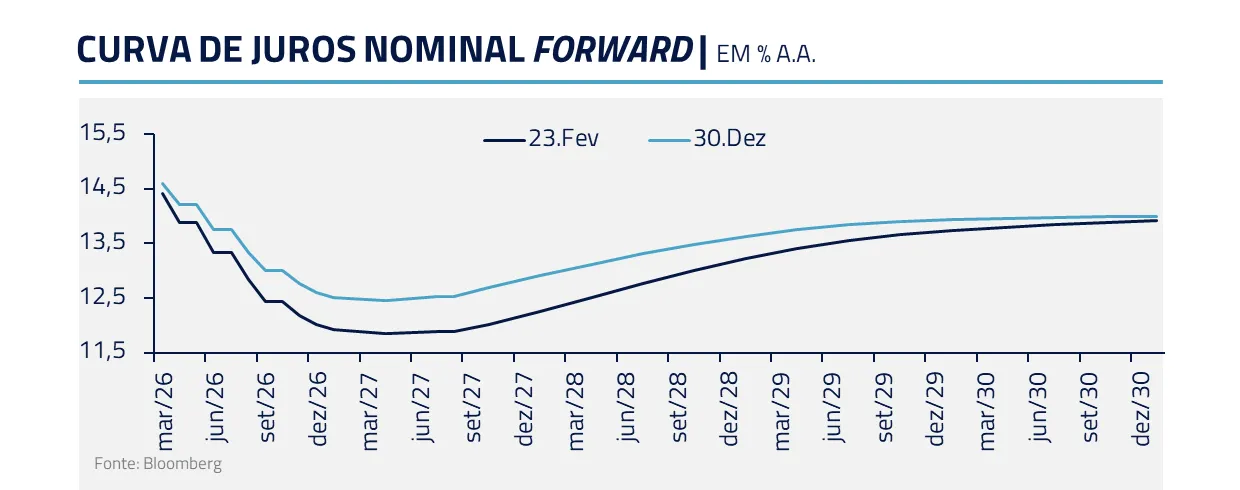

No Brasil, o mercado já precifica aproximadamente 300 pontos-base de cortes de juros, com início esperado para março.

Vemos a taxa de juros em patamar bastante restritivo. Desde a última alta de Selic, o juro real subiu 120 pontos-base com a desinflação observada no período.

Nossa expectativa é de cortes de 50 pontos-base por reunião, com possibilidade de aceleração caso haja sinais mais evidentes de desaceleração no mercado de trabalho.

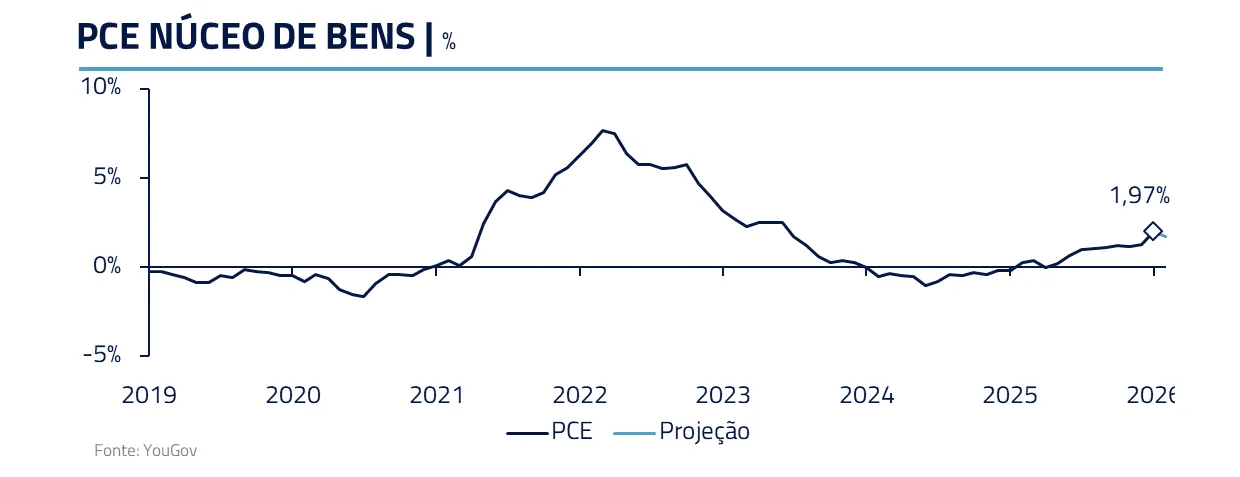

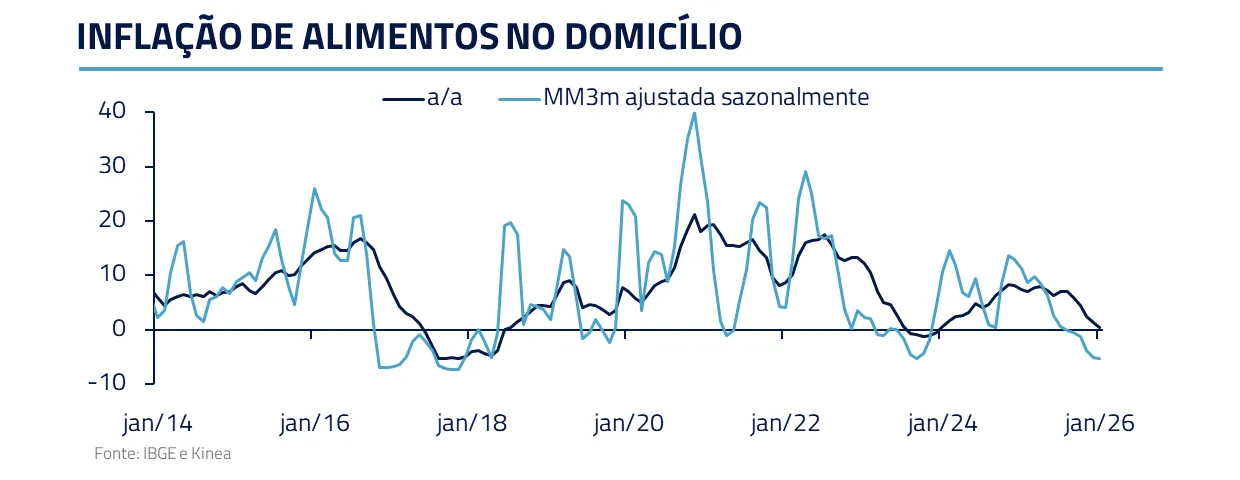

Acreditamos que a inflação irá atingir patamares próximos de 3% em meados do ano. Se a inflação de bens e alimentos tem mostrado comportamento mais benigno, a inflação de serviços – em especial aqueles intensivos em mão de obra permanece pressionada.

Uma virada mais clara no mercado de trabalho pode trazer confiança para o BC intensificar o ciclo.

Os fluxos globais direcionados ao Brasil neste início de ano sustentaram a performance dos ativos locais, e, embora ajudem no trabalho do BC de desinflação, ainda pouco refletem o idiossincrático.

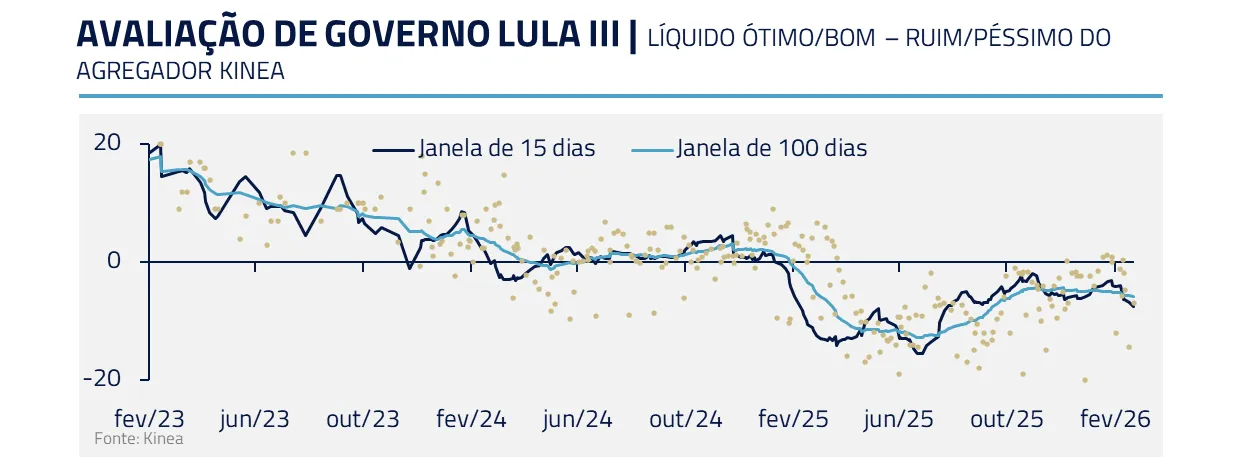

Chama-nos atenção o fato de que a popularidade do presidente ter voltado a cair em fevereiro, mesmo após a entrada em vigor dos cortes de imposto de renda para a faixa até R$ 7,3 mil mensais e o baixo nível da inflação de alimentos.

Os escândalos envolvendo o banco Master remetem a população a temas em que o governo tem imagem negativa, e podem ter pesado na avaliação do governo.

Ainda a 8 meses do pleito, acreditamos que o pêndulo eleitoral irá se mover algumas vezes a favor do governo, e em outras contra. Julgamos estar em um momento contra.

Seguimos com posições aplicadas em juros curtos e comprados taticamente em BRL.

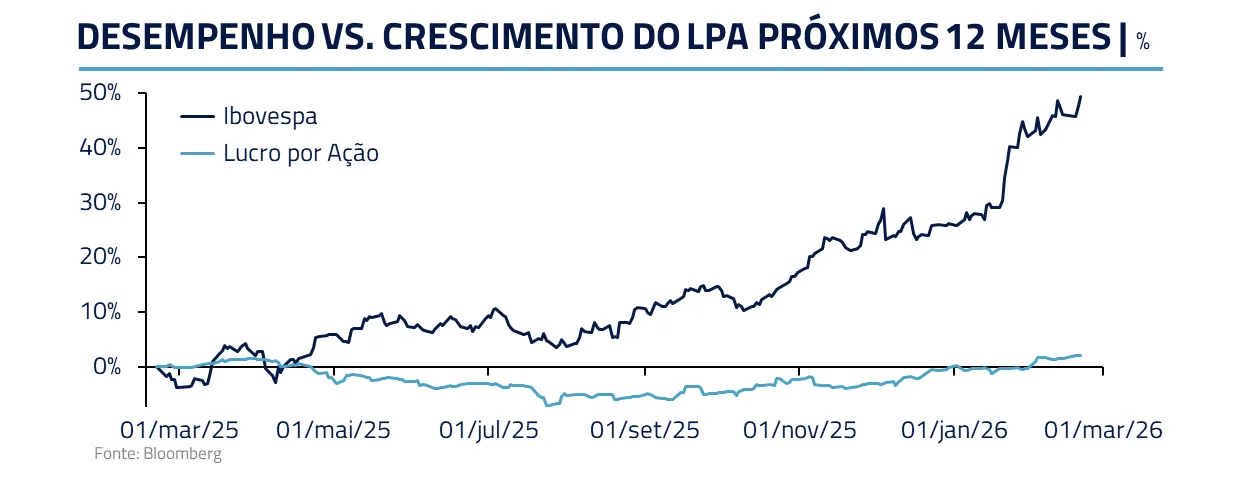

Em ações brasileiras, passamos a trabalhar vendidos em índices, entendendo que a elevação recente de preços não encontra respaldo proporcional na evolução dos lucros. Mantemos posições específicas em utilities, no programa habitacional e na Embraer, mas protegemos a carteira com posições táticas vendidas.

COMMODITIES: ENTRE TENSÃO GEOPOLÍTICA E EXCESSO DE OFERTA

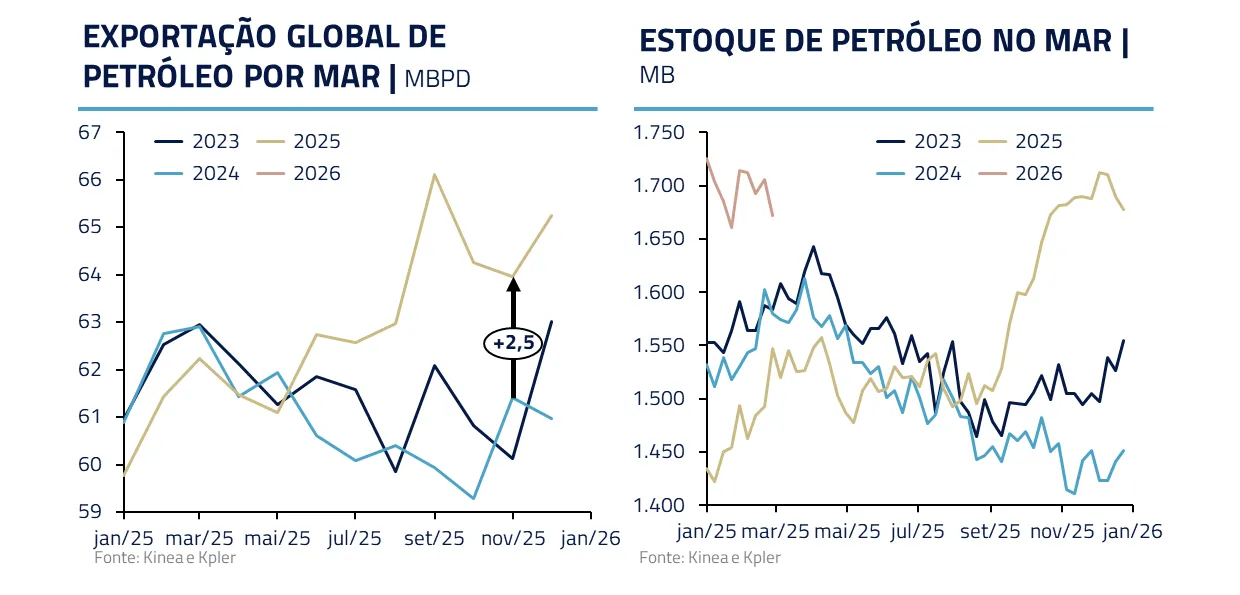

O petróleo permaneceu relativamente estável no mês, apesar do aumento das tensões no Oriente Médio e das negociações envolvendo o programa nuclear iraniano.

Entendemos que, uma vez dissipado o risco geopolítico, o potencial de queda pode ser relevante, dada a elevada oferta e as sinalizações da OPEP sobre possível aumento de produção.

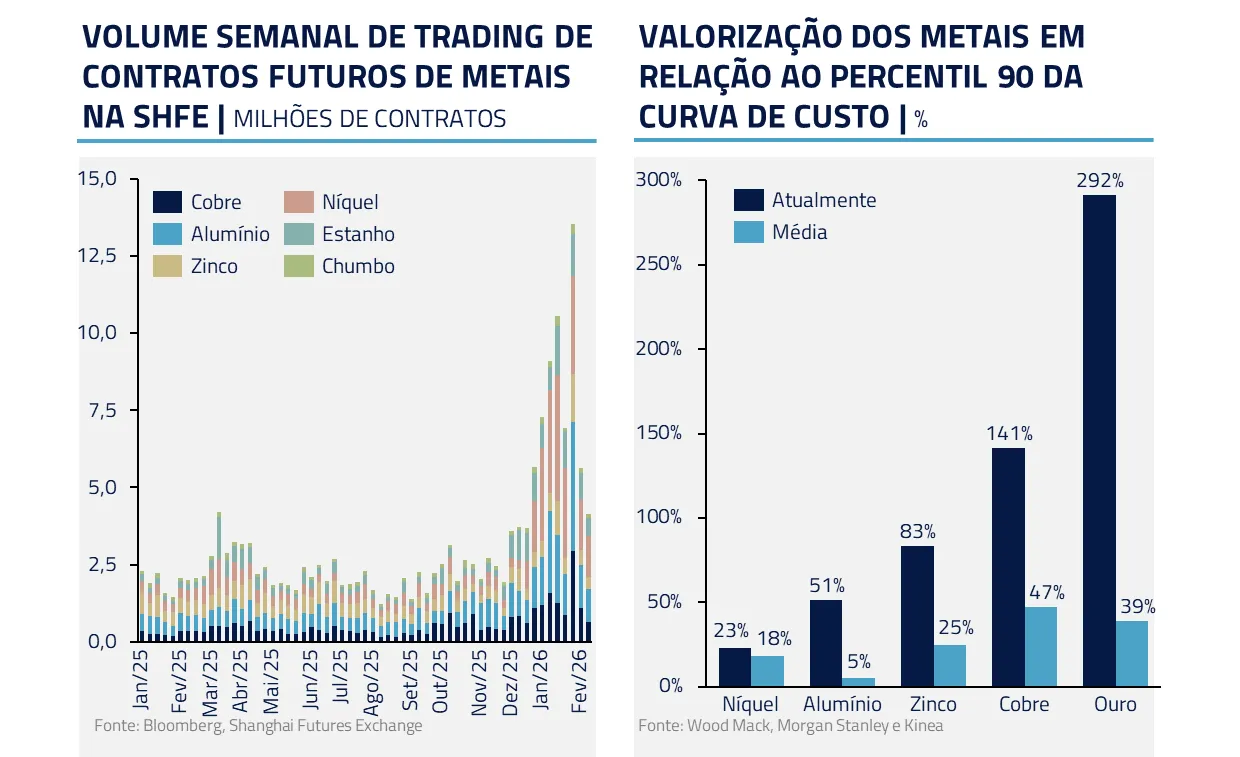

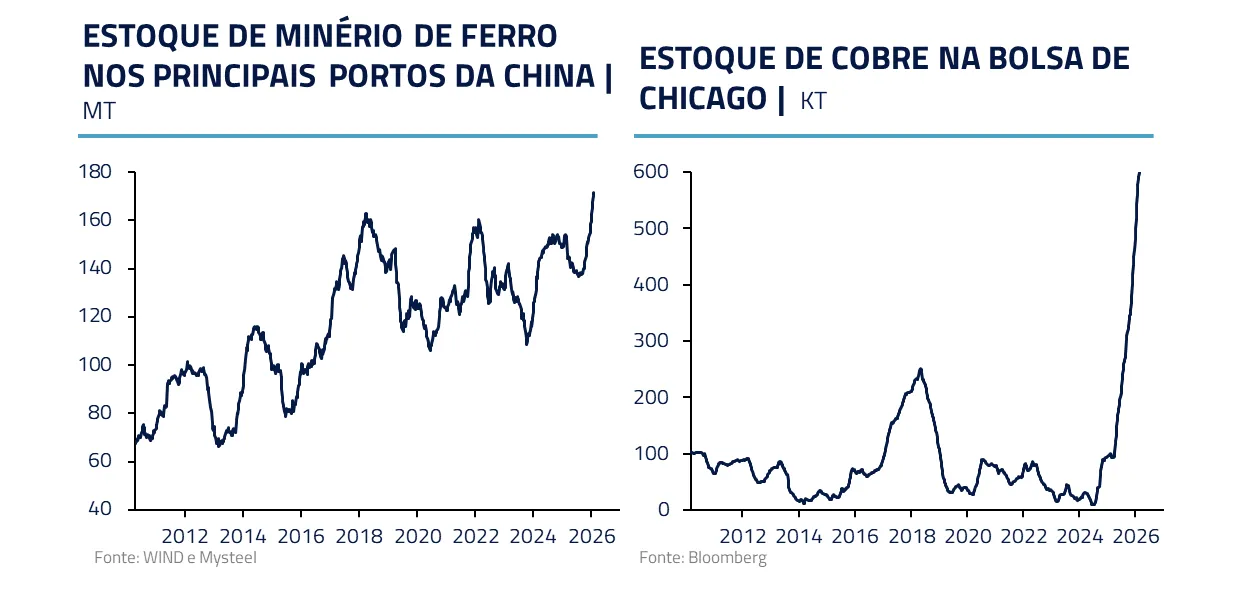

No segmento de metais, reduzimos exposição. Saímos de ouro e demais metais preciosos diante da intensificação de movimentos especulativos — especialmente na China — que, em nossa avaliação, distorceram os preços em relação aos fundamentos.

Nos metais industriais, vemos o minério de ferro em ambiente de sobreoferta, pressionado pela dinâmica estrutural mais fraca do setor imobiliário chinês, enquanto o cobre negocia acima dos fundamentos, impulsionado por acumulação de estoques nos Estados Unidos por receio de tarifas comerciais.

O alumínio apresenta melhor assimetria potencial de alta, mas sua elevada correlação com o cobre reduz a atratividade tática no curto prazo. Preferimos permanecer à margem.

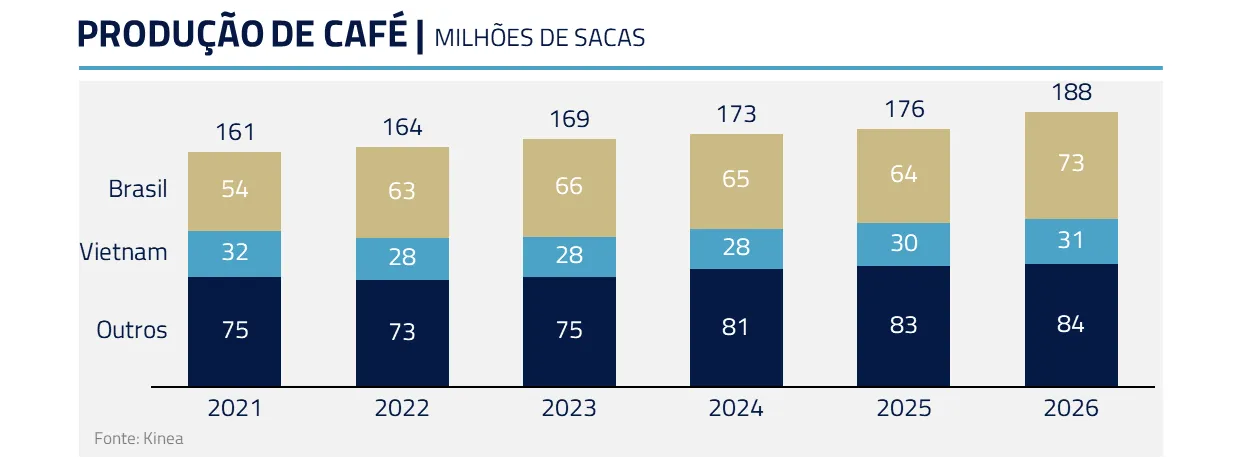

No complexo agrícola, mantemos posição vendida tanto em grãos quanto em soft commodities, refletindo nossa leitura de um mercado amplamente sobreofertado. Após sucessivas boas safras globais — sem quebras relevantes — os estoques permanecem confortáveis.

A ausência de eventos climáticos extremos como El Niño ou La Niña reforça esse pano de fundo benigno. Seguimos vendidos em trigo, milho, soja, algodão, açúcar e café, entendendo que o balanço risco-retorno ainda favorece preços mais acomodados.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Como em Game of Thrones, a questão não é se os dragões existem — mas como iremos lidar com eles. Daenerys enfrentou o fogo para trazê-los de volta à vida, assumindo riscos que poucos estariam dispostos a correr.

Nesta nova economia moldada pela Inteligência Artificial, precisaremos enfrentar nossos próprios desafios — tecnológicos, estratégicos e intelectuais — para manter relevância em um mundo em transformação. Ignorar os dragões não é uma estratégia sustentável.

Será preciso entender sua natureza, alinhar-se a eles e aprender a montá-los — não para destruir indiscriminadamente, mas para canalizar seu poder com disciplina e visão de longo prazo.

Em tempos de mudança estrutural, sobreviver não é resistir ao fogo. É saber controlá-lo.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.