Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Reflexões de Fim de Ano: celebrando uma década de nossos fundos multimercados em 2026.

Rainer Maria Rilke (1875–1926) foi um dos maiores poetas de língua alemã, conhecido por uma escrita espiritualizada, introspectiva e profundamente sensível à experiência humana.

Cartas a um Jovem Poeta nasceu de uma troca real de correspondências entre Rilke e Franz Xaver Kappus, um jovem cadete que buscava orientação sobre vocação artística e existência.

Ao longo de dez cartas, Rilke oferece reflexões sobre criatividade, solidão, autenticidade, amor e coragem interior — transformando um simples aconselhamento literário em uma das obras mais inspiradoras e atemporais sobre o desenvolvimento pessoal e a construção de uma vida guiada por perguntas profundas, não por respostas fáceis.

Rilke escreveu em “Cartas a um Jovem Poeta” que a maturidade acontece quando aprendemos a “amar as perguntas em si mesmas”, a conviver com o que ainda não está resolvido e a aceitar que algumas respostas só surgem depois de termos vivido o tempo necessário para compreendê-las.

Se 2025 ensinou algo, foi que o processo de investimento não se resume a buscar respostas perfeitas, mas a viver profundamente as perguntas certas: aquelas que revelam nossos pontos cegos, testam nossas convicções e nos obrigam a olhar o mundo com mais humildade, mais paciência e mais sensibilidade ao que está emergindo. Essa é a verdadeira arte — e o verdadeiro ofício — que compartilhamos aqui.

Também usamos essa carta para refletir sobre os 10 anos de nossa estratégia de multimercados que celebraremos em 2026. Essa década não é apenas um marco cronológico, mas também a sedimentação de um processo, de uma cultura e de uma identidade que moldaram a forma como aprendemos e evoluímos.

Ao refletirmos sobre os movimentos desse último ano, revisitamos igualmente o percurso que nos trouxe até aqui, recuperando lições essenciais sobre consistência e adaptação – elementos que definem nossa trajetória e que continuarão guiando o que chamamos hoje de multimercado moderno ou multimercado 2.0.

UMA DÉCADA DOS NOSSOS FUNDOS MULTIMERCADOS: A EVOLUÇÃO DO MULTIMERCADO MODERNO

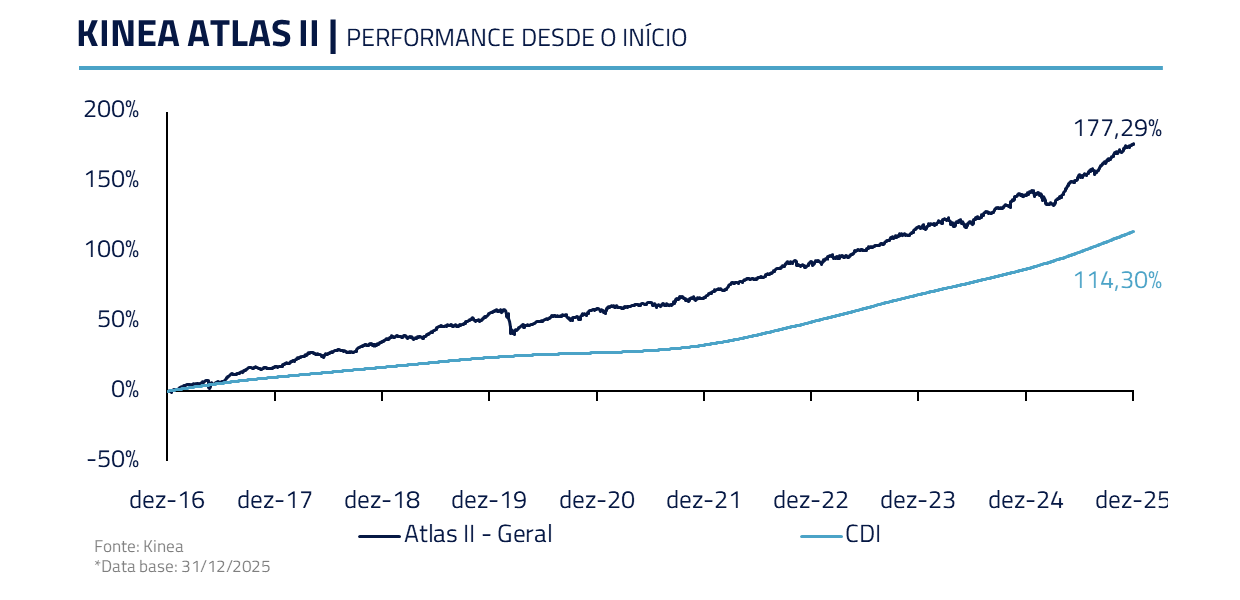

Em 2026 completaremos dez anos de estratégias multimercado na Kinea – representadas em fundos como Apolo, Chronos, Atlas e Zeus.

Ao longo desse período, entregamos uma trajetória sólida: aproximadamente 155% do CDI desde o início, com consistência de resultados e rápida recuperação de perdas. Mesmo em 2020, um dos anos mais difíceis para a indústria, nosso desempenho foi 93% do CDI, preservando capital e, sobretudo, a integridade de nosso processo e de nossa equipe.

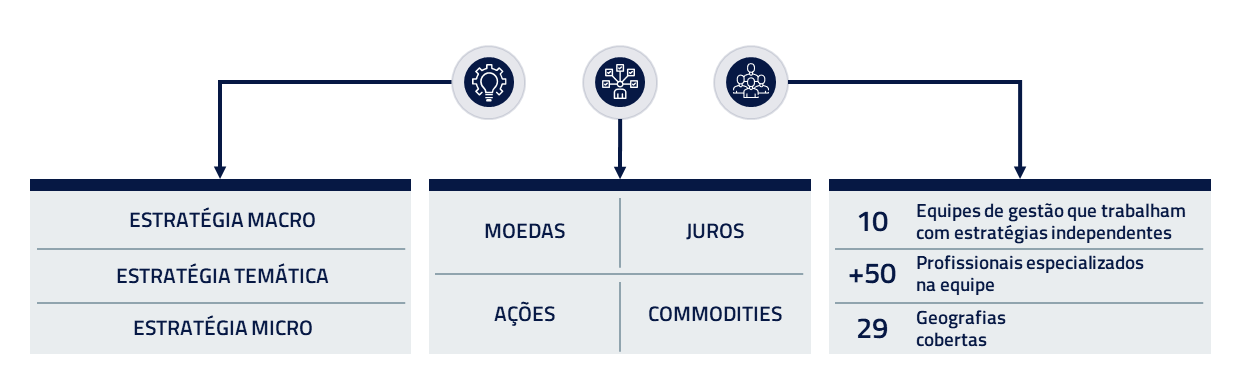

O processo em que baseamos nossos multimercados, e que permanece em evolução, é o resultado da nossa visão de que um multimercado moderno deve combinar o macro com o micro e o temático, ser baseado em uma cultura de constante treinamento e desenvolvimento de equipe e combinar especialistas com generalistas em um ambiente de multigestores.

Para melhor entendermos como chegamos até aqui, é importante entendermos a história da evolução dos fundos multimercados globais (hedge funds) e as razões pelas quais essa evolução nos conduziu ao nosso atual processo de investimentos.

MULTIMERCADOS: DAS ORIGENS ÀS PLATAFORMAS MODERNAS

Ao longo de sete décadas, a indústria local de multimercados (hedge funds) acompanhou a evolução dos mercados mundiais, e nosso processo foi desenvolvido nesse contexto de progresso contínuo.

A primeira semente foi plantada por Alfred Winslow Jones, em 1949, ao criar uma estrutura que combinava posições compradas e vendidas de forma a reduzir o risco direcional.

Nas décadas seguintes, o setor se reconfigurou com o surgimento dos Macro Funds, marcados por gestores com forte personalidades e uma abordagem guiada menos por modelos e mais por convicções e interpretações do mundo. George Soros, Stanley Druckenmiller e Paul Tudor Jones simbolizaram uma fase em que a leitura dos grandes ciclos econômicos, da política monetária e da geopolítica tornou-se o centro da gestão.

Nos anos 1980 e 1990, outra profunda transformação ganhou força com o avanço dos fundos de long-short equities, liderados pelo Tiger fund de Julian Robertson, o qual redefiniu a cultura de gestão com base em pesquisa fundamentalista intensa, meritocracia, formação de talentos, disciplina de risco e rigor intelectual.

Nos anos 1980 e 1990, outra profunda transformação ganhou força com o avanço dos fundos de long-short equities, liderados pelo Tiger fund de Julian Robertson, o qual redefiniu a cultura de gestão com base em pesquisa fundamentalista intensa, meritocracia, formação de talentos, disciplina de risco e rigor intelectual.

A partir desse ponto os hedge funds deixaram de ser uma única escola para se tornarem um grupo de estratégias. A emergência dos fundos quantitativos, o avanço de casas como Renaissance e D.E. Shaw, a experiência do LTCM e a evolução de estruturas como risk parity e event driven ampliaram o escopo técnico da indústria.

Já no século XXI, a indústria deu outro salto com a ascensão das plataformas multimanager, como Citadel, Millennium, Point72 e Balyasny, além da Bridgewater com sua abordagem sistemática própria. Esse modelo consolidou a profissionalização extrema da gestão: múltiplos gestores convivendo sob a mesma plataforma, forte controle de risco, tecnologia como vantagem competitiva e uso intensivo de dados.

O MULTIMERCADO MODERNO OU MULTIMERCADO 2.0

Esse pano de fundo histórico nos ajuda a definir o que chamamos de Multimercado 2.0. Um fundo multimercado moderno não pode mais ser apenas macro, nem exclusivamente micro, nem puramente temático. Ele precisa unir as três tradições que moldaram a indústria:

- A leitura macro dos grandes ciclos;

- A pesquisa fundamentalista do modelo Tiger;

- A compreensão dos temas estruturais que definem o século XXI – tecnologia, energia, demografia e geopolítica.

Um multimercado moderno deve ser uma síntese dessas escolas, amarrado por cultura, processo e risco. Deve investir na formação constante de talentos, no alinhamento de incentivos e na capacidade de operar tanto o curto quanto o longo prazo.

Em outras palavras, deve combinar a visão dos macro funds, a disciplina do Tiger e a sofisticação das plataformas multimanagers – preservando ao mesmo tempo, a flexibilidade que sempre caracterizou o hedge fund desde Jones.

É isso que entendemos como Multimercado 2.0: uma arquitetura mais completa, mais analítica e mais preparada para navegar um mundo em que ciclos são mais curtos, temas, como tecnologia, são mais longos e a interseção entre o macro e o micro é mais poderosa do que nunca. Equipes de pesquisa são organizadas em squads com mix de especialistas e generalistas, sempre em tarefas de prazo definido.

Na Kinea representamos essa estratégia em um time multigestor, com uma equipe de 50 profissionais cobrindo desde macroeconomia até ações individuais e commodities. Além do nosso processo principal, desenvolvemos um conjunto de estratégias ortogonais que nos permitem diversidade e diversificação em nosso processo, mantendo também controles sofisticados de alocação de capital e risco.

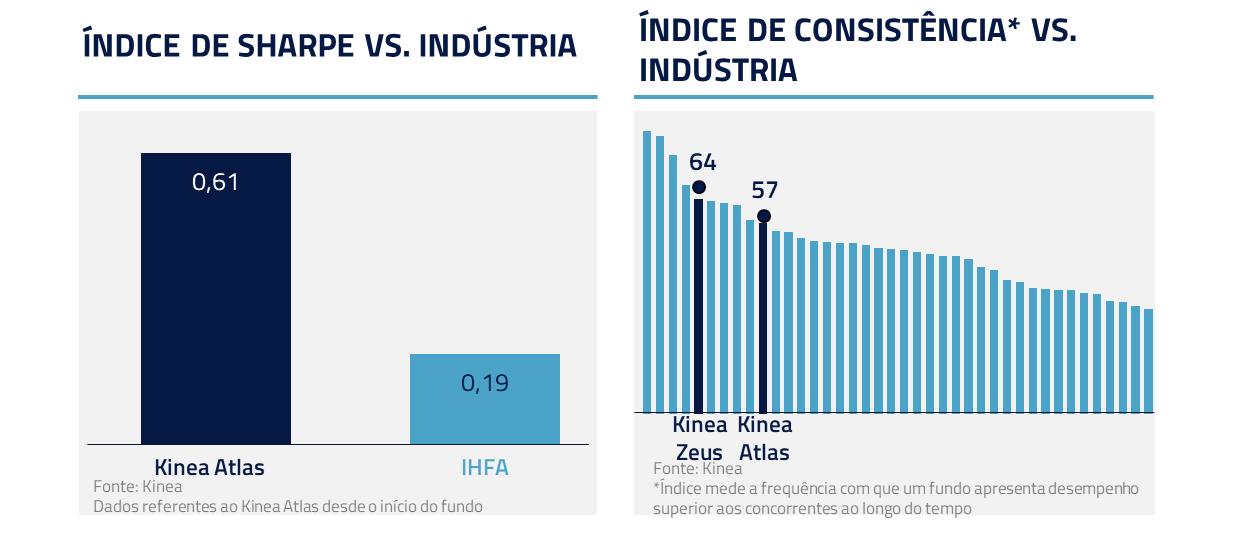

A resultante desse processo é sólida performance de longo prazo com drawdowns limitados e diversificação em relação à indústria. Em uma plataforma sólida, institucionalizada, que se mostrou resiliente a diferentes cenários, com substanciais recursos de análise e em constante evolução.

O INÍCIO DO ANO: QUANDO AS PERGUNTAS ERAM MAIS FORTES DO QUE AS RESPOSTAS

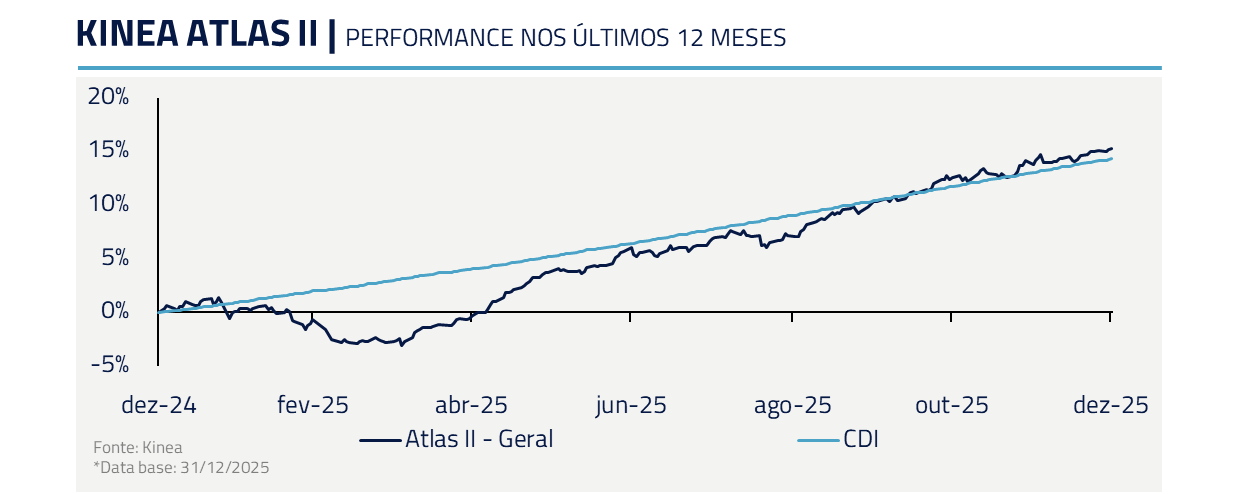

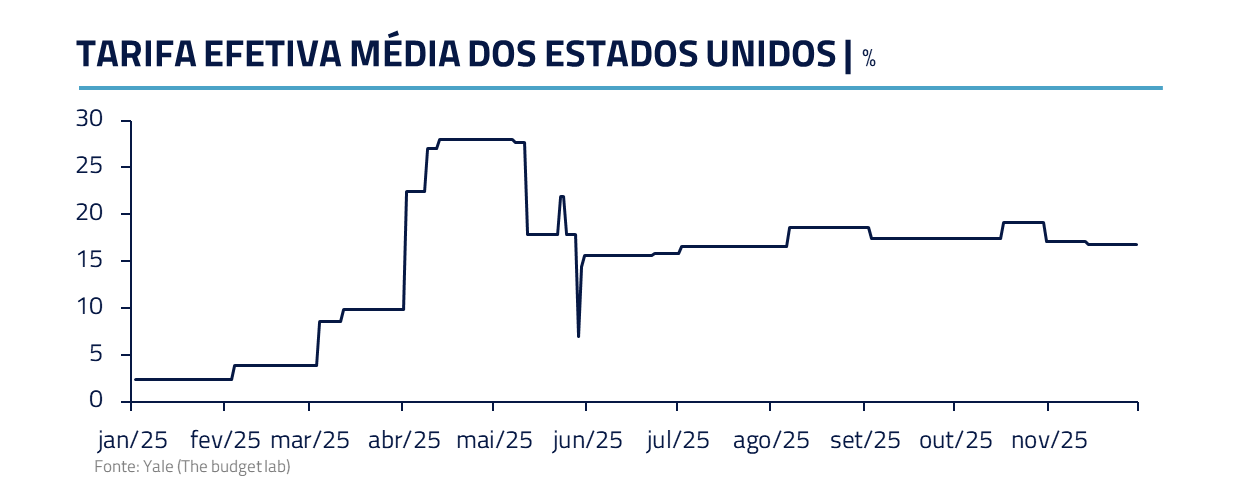

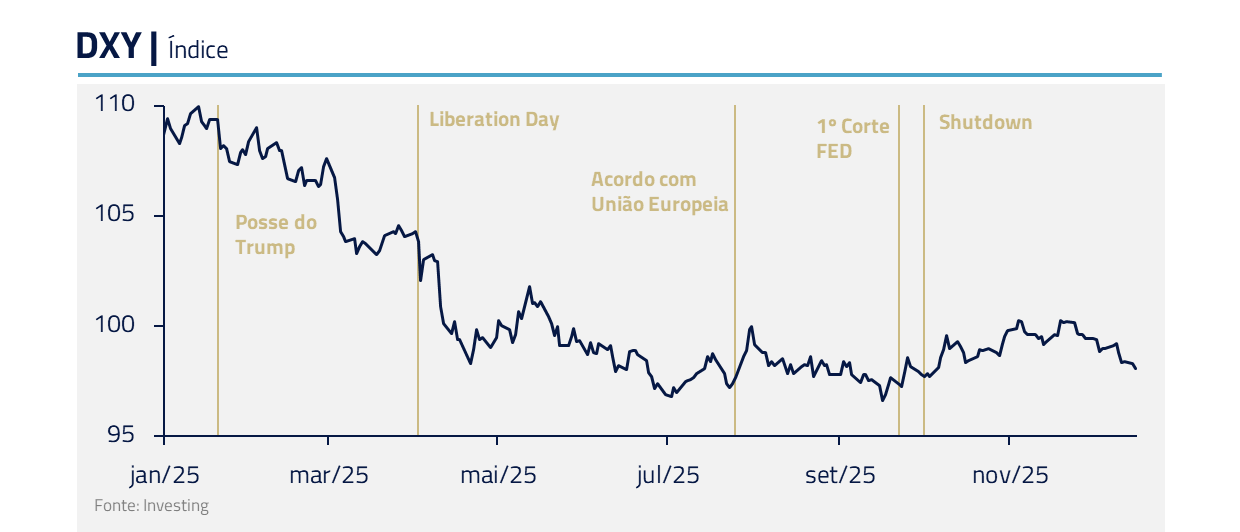

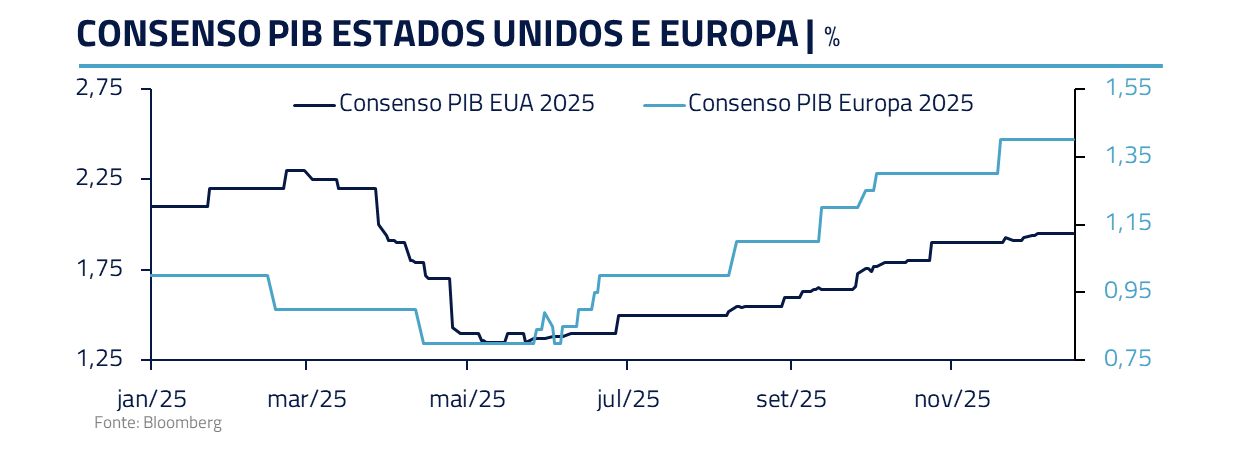

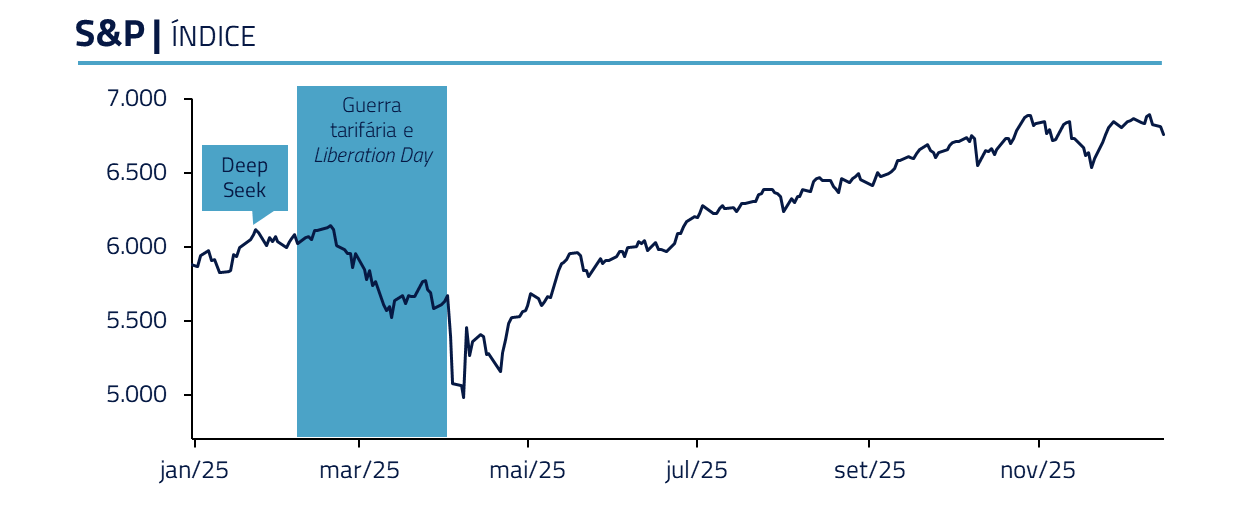

Nossa performance em 2025 foi bem distinta entre as duas metades do ano, particularmente se a definirmos como antes e depois do chamado Liberation Day, no dia 2 de abril, quando Donald Trump anunciou sua nova política global de tarifas.

Iniciamos o ano com a visão de que o ambiente tarifário nos Estados Unidos sustentaria um dólar mais forte.

Essa leitura não se confirmou após a adoção de políticas heterodoxas pela administração Donald Trump, que culminaram no Liberation Day e desencadearam um movimento de desvalorização expressiva do dólar.

Um dos fatores-chave para essa mudança está ligado ao diferencial de crescimento americano em relação ao resto do mundo, determinante do clássico “dólar smile”. O que se esperava com a política tarifária era um impacto negativo no PIB mundial, em especial as economias mais abertas. Além disso, o reequilíbrio de fluxos comerciais resultante reduziria o déficit americano e o dólar seria beneficiado.

No entanto, a forma como este e outros processos foram conduzidos pela Casa Branca, com idas e vindas, incerteza de decisões e implementação, causou muito ruído e congelou os planos de investimento e contratações das próprias empresas americanas. Além disso, as tarifas e os cortes de empregos no governo adicionaram um choque negativo para a economia. A soma dos fatores enfraqueceu o dólar globalmente.

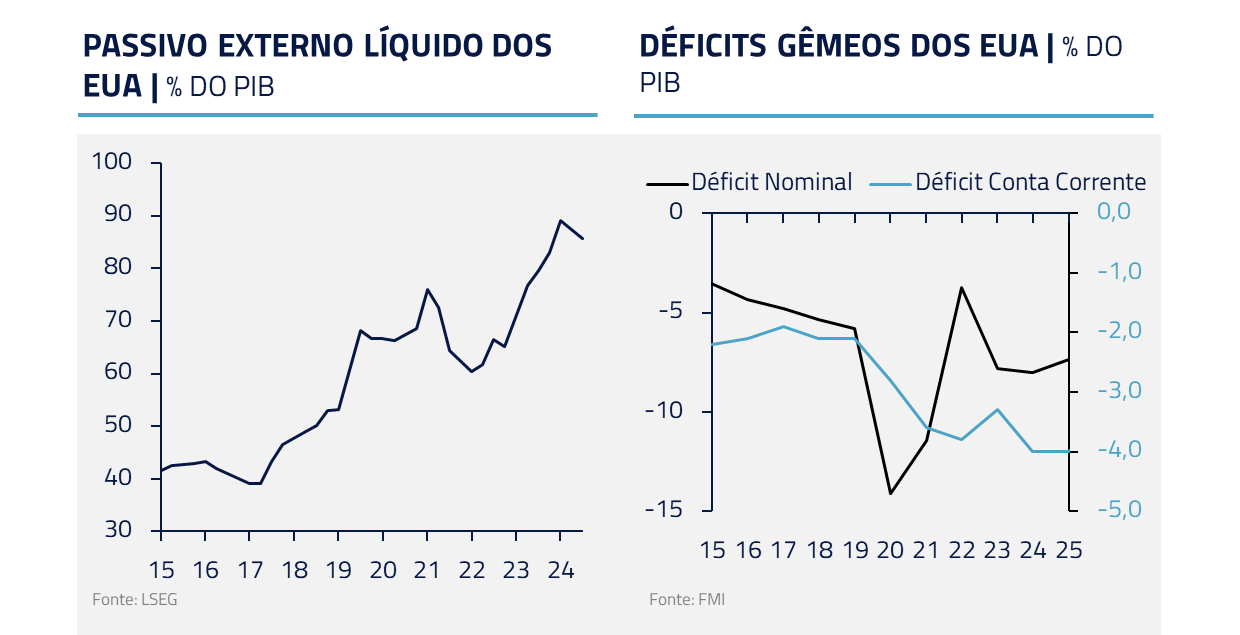

Demoramos mais do que gostaríamos para incorporar plenamente os impactos dessa dinâmica em um país que exibe déficits gêmeos elevados, dependência estrutural de financiamento externo e um passivo relevante com o resto do mundo.

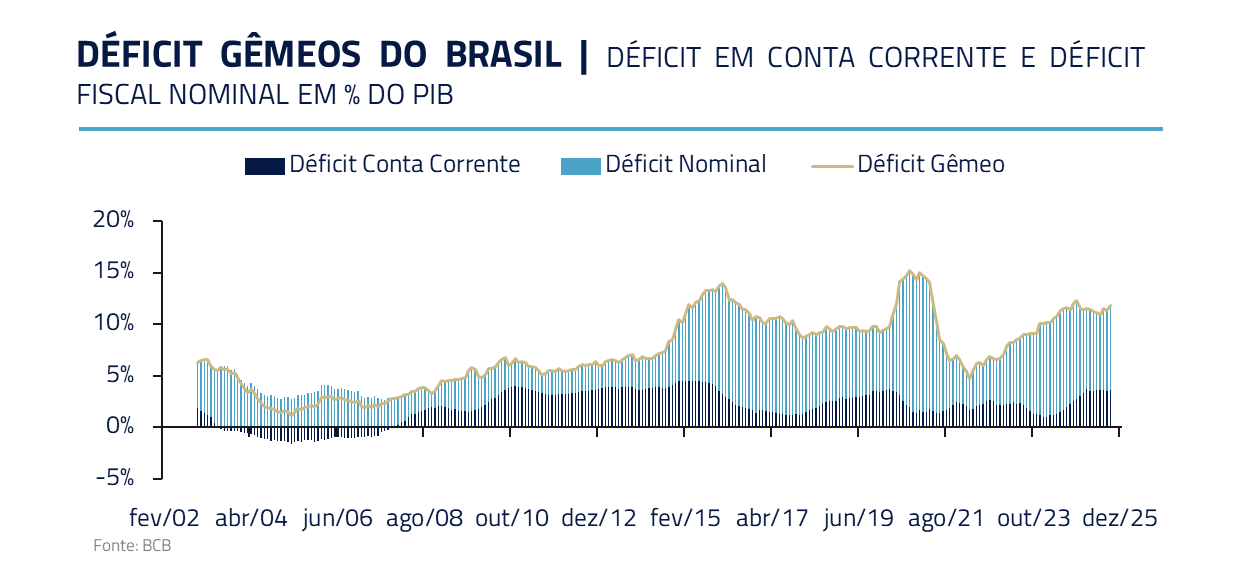

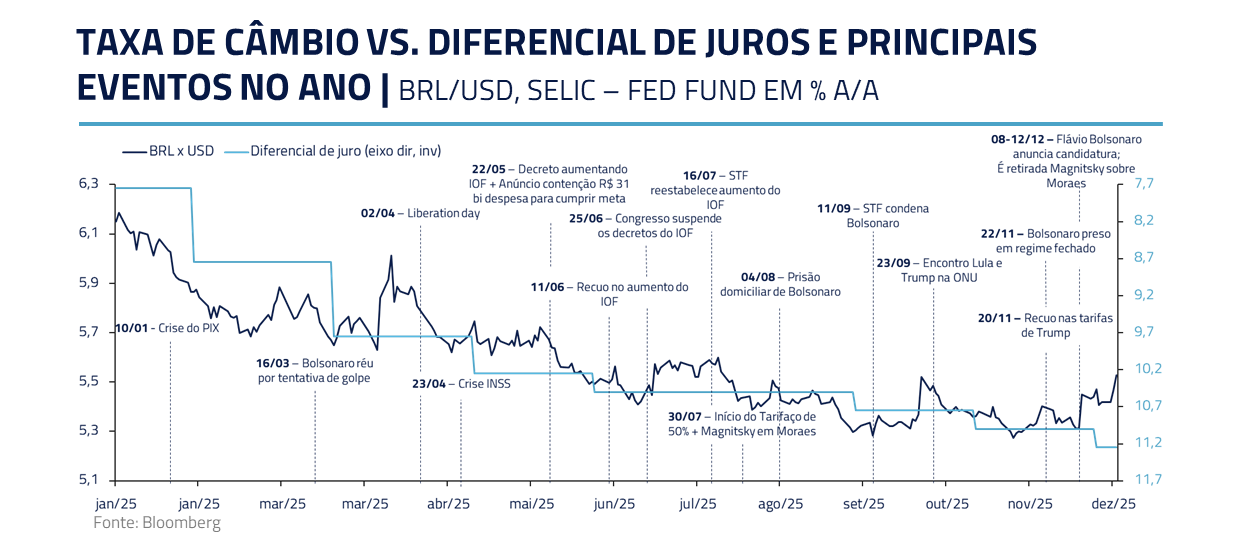

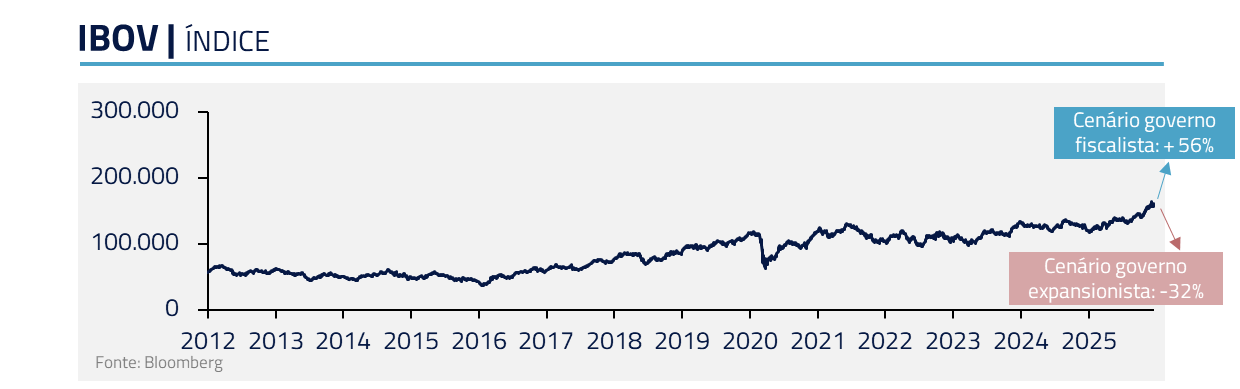

No Brasil, iniciamos o ano com uma postura mais cautelosa.

O governo se mostrava com postura insuficiente para enfrentar os desafios fiscais e pouco sensível aos preços de mercado. Acreditávamos, de maneira análoga aos EUA, que os déficits gêmeos brasileiros seriam difíceis de financiar em um cenário de dólar mais forte.

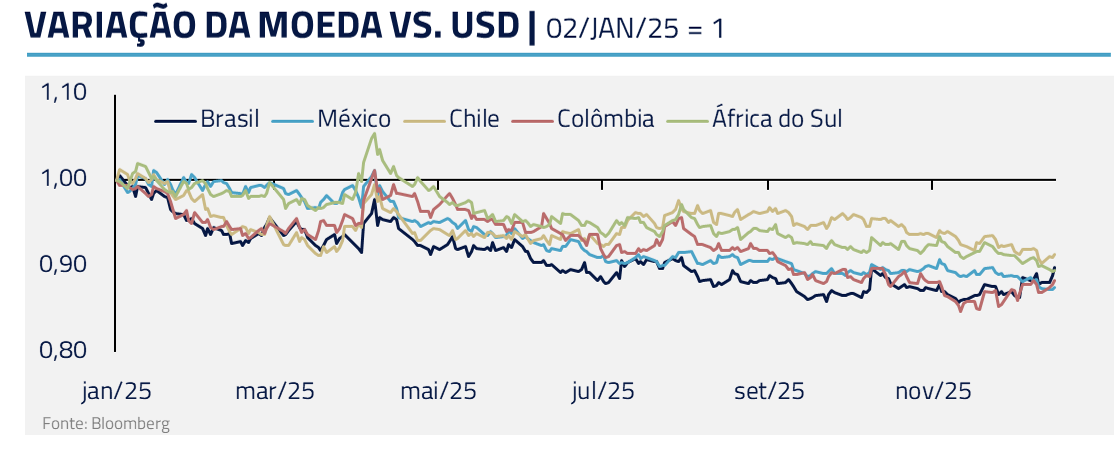

O movimento contrário acabou prevalecendo, com a desvalorização da moeda americana. O Brasil e outras geografias emergentes passaram a se beneficiar de fluxos direcionados para mercados mais descontados e com melhor carry, o que deu suporte aos ativos locais ao longo do ano.

Ao mesmo tempo, o governo pôde perceber, de forma célere em seus indicadores de popularidade, o significado da famosa frase de Mario Henrique Simonsen “a inflação aleija, o câmbio mata”. O receio de perder o eleitor mediano trouxe postura um pouco mais conservadora no campo fiscal e melhor manejo das expectativas.

Na renda variável global, o início de 2025 também trouxe volatilidade acima do esperado. O DeepSeek Day, que acendeu dúvidas sobre a sustentabilidade dos investimentos em data centers, somou-se aos efeitos do Liberation Day e resultou em correções relevantes no primeiro trimestre do ano.

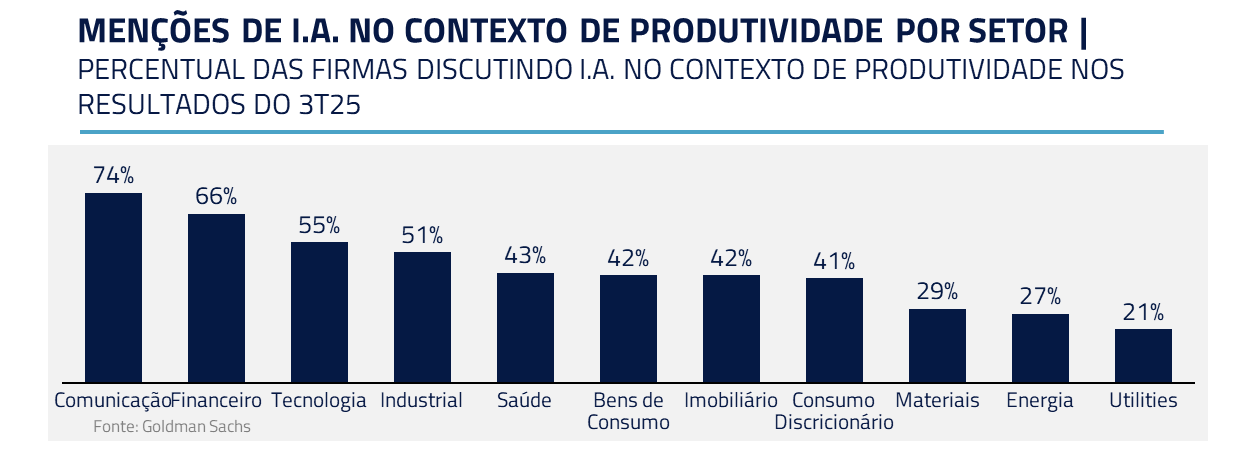

Esse movimento pressionou nossas posições, sobretudo nos temas ligados à cadeia de valor da Inteligência Artificial. A primeira metade do ano foi, portanto, um período em que nossa resiliência processual foi testada.

O AJUSTE DO PORTFÓLIO E A CONSTRUÇÃO DE UM SEGUNDO SEMESTRE MAIS ROBUSTO

Após o Liberation Day, ajustamos nosso portfólio, incorporando os novos vetores macroeconômicos. Esse reposicionamento foi determinante para os resultados positivos registrados ao longo do segundo semestre.

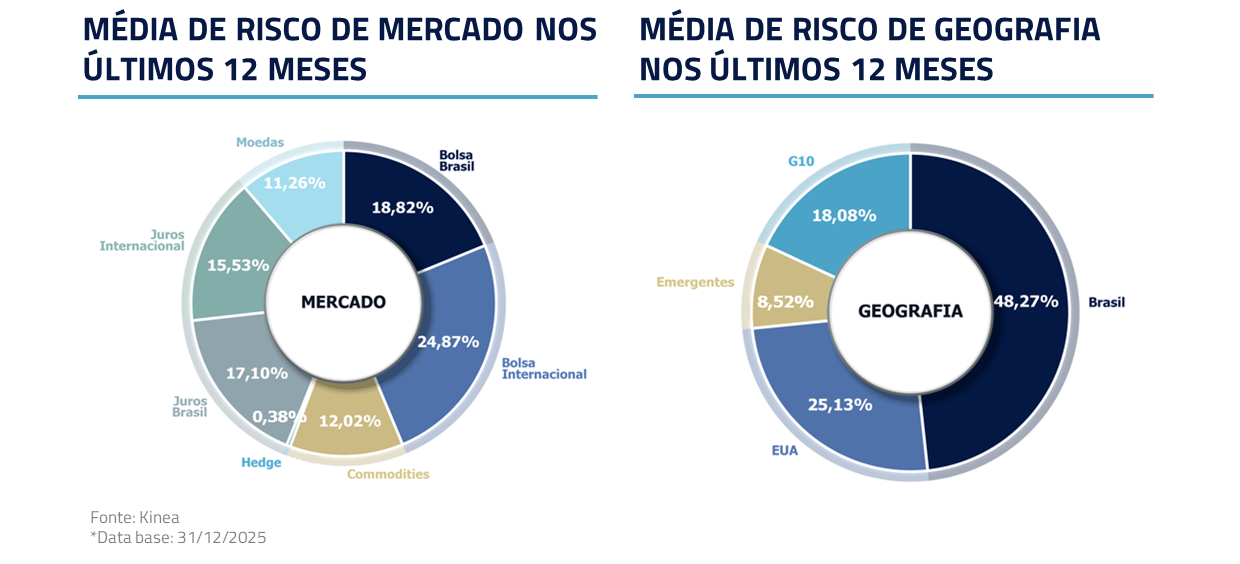

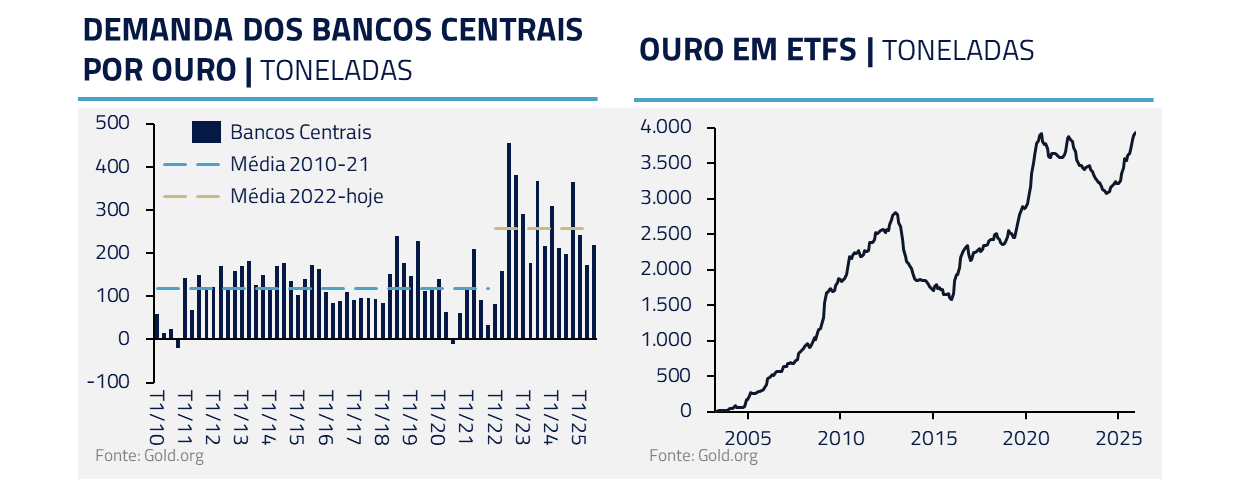

O ouro tornou-se nosso principal destaque no ano, ao compreendermos a combinação entre desvalorização do dólar, compras sistemáticas dos Bancos Centrais e o ambiente de busca por alternativas de reserva de valor em um mundo mais fragmentado.

No Brasil, revisamos nossa postura e passamos a construir posições compradas na moeda, aproveitando um diferencial de juros elevado e um ambiente global mais favorável aos emergentes.

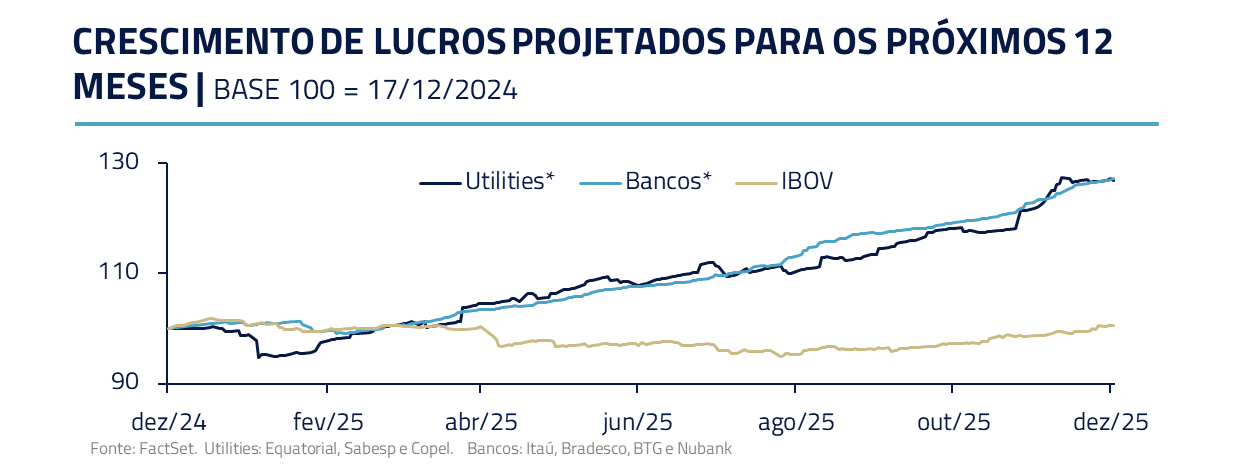

Na bolsa doméstica, o bom crescimento de lucros, especialmente em utilities e bancos, somado ao melhor humor global, trouxe suporte às nossas posições.

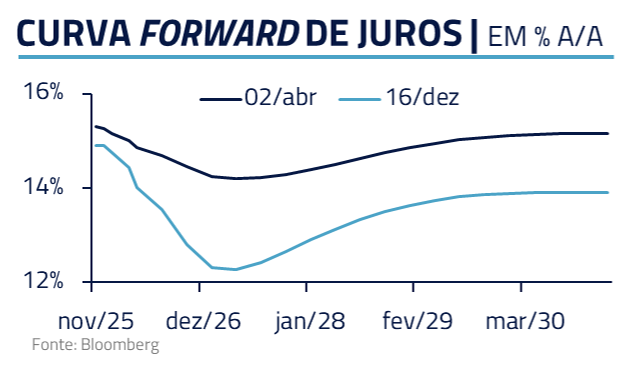

No mercado de juros local, a expectativa de desaceleração da atividade, inflação mais benigna e o início de um ciclo de cortes pelo Banco Central criaram oportunidades que exploramos ao longo do segundo semestre.

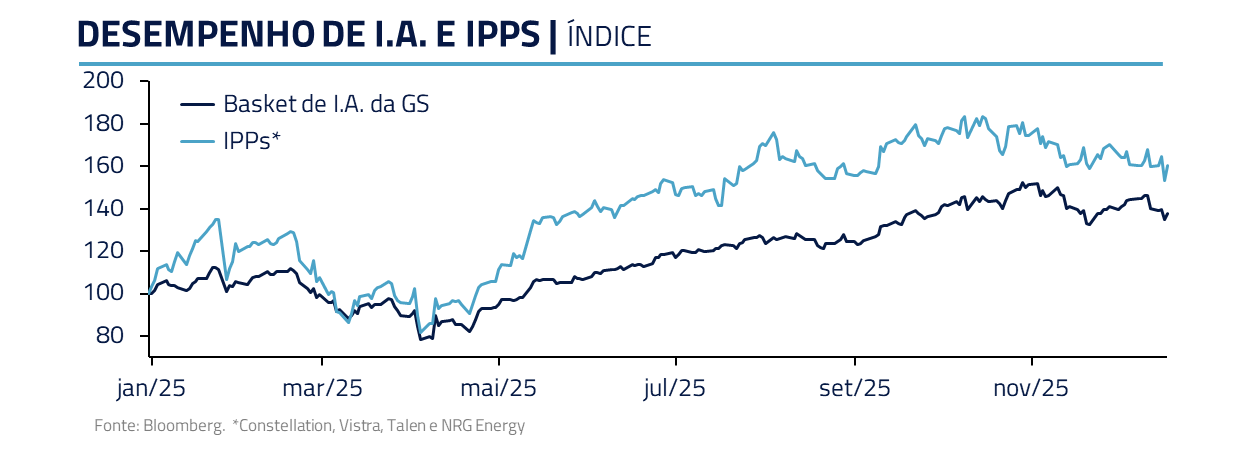

Nas bolsas internacionais, mantivemos nossa convicção estrutural nos temas ligados à Inteligência Artificial — eletrificação, energia, semicondutores e infraestrutura de cloud. A volatilidade do início do ano deu lugar a uma recuperação consistente.

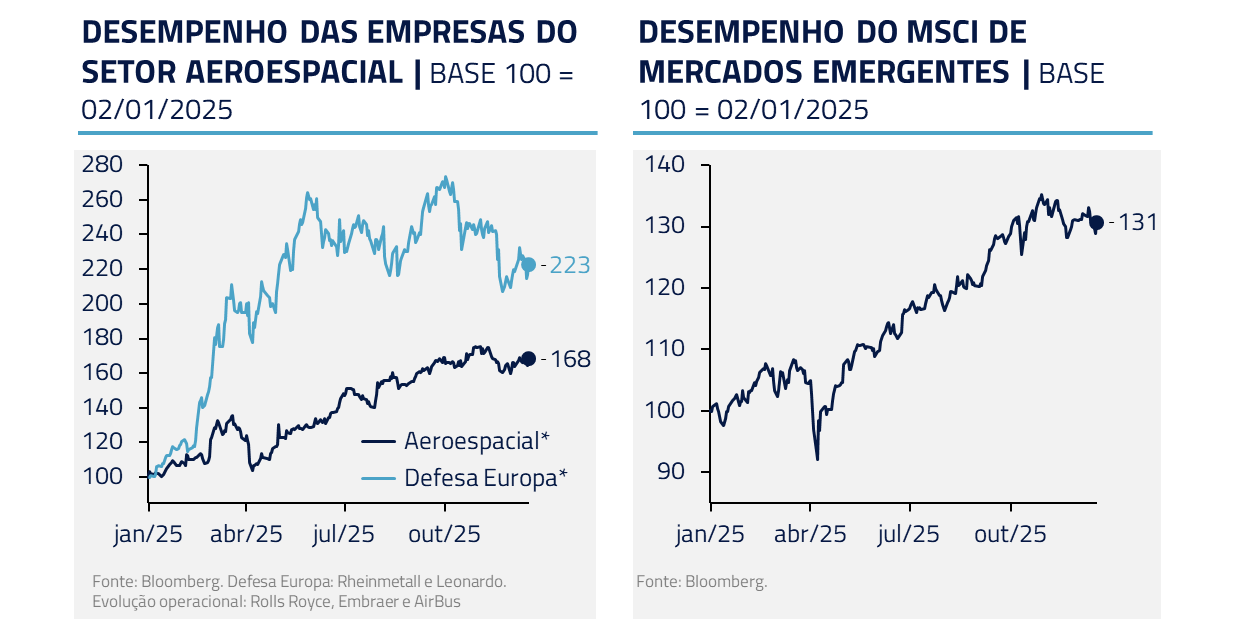

Exposições complementares em mercados emergentes e setores como aeroespacial também contribuíram para a performance do ano.

Em juros globais, permanecemos aplicados em diversas curvas, antecipando um Federal Reserve mais acomodatício diante de sinais de fraqueza no consumo e ajustes no mercado de trabalho.

2026: VIVENDO AS PERGUNTAS QUE IMPORTAM

Entramos em 2026 com a consciência de que algumas das questões centrais dos mercados globais ainda estão em aberto. Nossa abordagem para o próximo ano nasce exatamente disso: formular, com profundidade, as perguntas certas.

Entramos em 2026 com a consciência de que algumas das questões centrais dos mercados globais ainda estão em aberto. Nossa abordagem para o próximo ano nasce exatamente disso: formular, com profundidade, as perguntas certas.

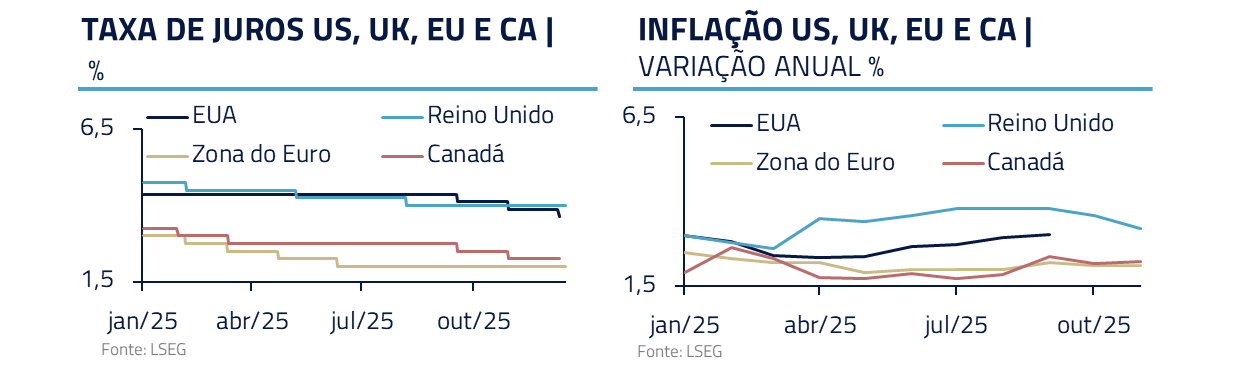

No próximo ano deveremos observar nos Estados Unidos uma combinação de política fiscal expansionista e afrouxamento monetário. A mudança na presidência do Federal Reserve, prevista para maio, combinada com o impulso fiscal da “Big Beautiful Bill” e incentivos visando as eleições da câmara devem reestimular a dinâmica do consumo americano.

Em poucos momentos da história tivemos esses dois vetores apontando para a mesma direção, a memória mais recente, mas em outra magnitude, é a saída do Covid. Esse ambiente, a se confirmar, deverá impulsionar os ativos de risco norte-americanos.

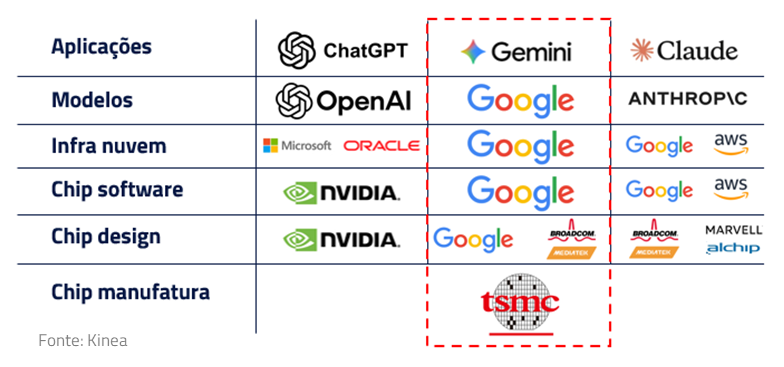

Na Inteligência Artificial, o debate sobre o volume de investimentos e sua capacidade de gerar retornos sustentáveis continuará no centro das discussões. O setor segue promissor, mas passa por transformações constantes, exigindo análise minuciosa e flexível.

Se antes buscávamos uma exposição aos beneficiários dos vultuosos investimentos, hoje estamos focados em empresas que devem gerar receitas e crescer base de clientes, como no caso da Google, ou em áreas onde claramente há gargalos e vantagem competitiva, como no caso da TSMC e o mercado de memória.

Além disso, passamos a buscar as empresas que devem se beneficiar da aplicação da Inteligência Artificial em seus negócios. O setor financeiro, com elevados níveis de despesas e processos bem definidos, por exemplo, nos parece um terreno fértil para aplicações de I.A.

Nos emergentes, a China seguirá como uma economia de duas velocidades: um setor imobiliário estruturalmente enfraquecido convivendo com um setor tecnológico impulsionado por investimentos em I.A.

No Brasil, o calendário eleitoral deve gerar incertezas e oportunidades. A evolução das expectativas e da agenda econômica após as urnas pode levar à reprecificação dos prêmios de risco domésticos. Nosso objetivo é manter opcionalidades que nos permitam navegar por diferentes cenários de forma equilibrada e responsiva.

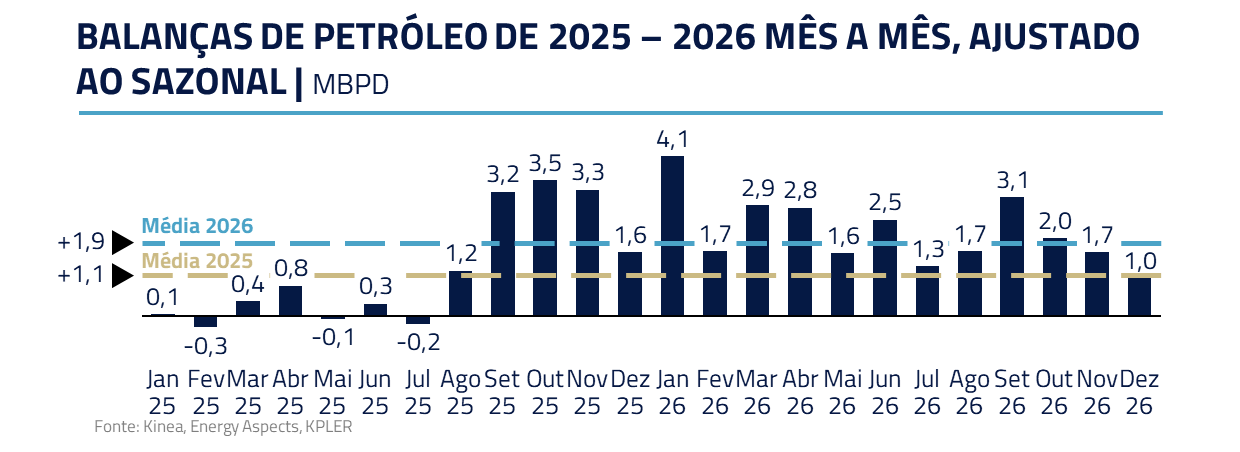

Nas commodities, os preços do petróleo devem seguir em tendência de baixa: o superávit e os estoques altos devem persistir, puxados por uma produção não-OPEP em crescimento e uma OPEP que não sinaliza cortes. A geopolítica continuará decisiva, com possível avanço de um acordo entre Ucrânia e Rússia, o que dissiparia prêmios geopolíticos, enquanto monitoramos outros riscos como Venezuela e a indefinição do acordo nuclear com o Irã.

Além disso, no ouro, os principais vetores de demanda devem continuar pressionando o ativo para cima. A busca dos Bancos Centrais por alternativas ao dólar para as reservas e a busca das pessoas por outros meios de reserva de valor fortalecem a posição do ouro como um dos principais beneficiários da desdolarização mundial.

CONCLUSÃO — A DISCIPLINA DE REFLETIR PARA EVOLUIR

Rilke escreveu que “a vida é feita de transformações silenciosas”, aquelas que não percebemos no instante, mas que, vistas à distância, revelam o desenho mais profundo da nossa trajetória.

Essa é talvez a lição mais valiosa para encerrarmos este ciclo. 2025 nos obrigou a carregar perguntas incômodas: sobre a direção dos investimentos em inteligência artificial, sobre a fragilidade do dólar diante de políticas imprevisíveis, sobre a paciência do investidor diante de rupturas estruturais, sobre como navegar um mundo que alterna euforia e cansaço em intervalos cada vez menores.

À medida que caminhamos para 2026, percebemos que as respostas que buscamos não estão apenas nos modelos, nos dados ou nas narrativas; elas estão sobretudo na capacidade de sustentar dúvida sem perder convicção e de manter disciplina sem perder a abertura ao novo e às mudanças.

Se 2025 foi o ano das perguntas corretas, que 2026 seja o ano em que — como descreve Rilke — “a vida nos tome pela mão e nos conduza às respostas”. Não porque elas virão de repente, mas porque teremos nos tornado capazes de reconhecê-las.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.