COMO A INTELIGÊNCIA ARTIFICIAL ESTÁ CONSUMINDO O CAIXA DAS EMPRESAS – E QUEM DEVE CAPTURAR ESSE VALOR

Em Devoradores de Estrelas, de Andy Weir, a humanidade descobre que o Sol está perdendo energia. A causa é o astrófago, um organismo microscópico que se alimenta da luz das estrelas. A ameaça não vem de uma explosão repentina, mas de um processo silencioso e exponencial: algo começa a consumir a fonte primária de energia do sistema.

Por que usamos Devoradores de Estrelas como analogia para esse Kinea Insights?

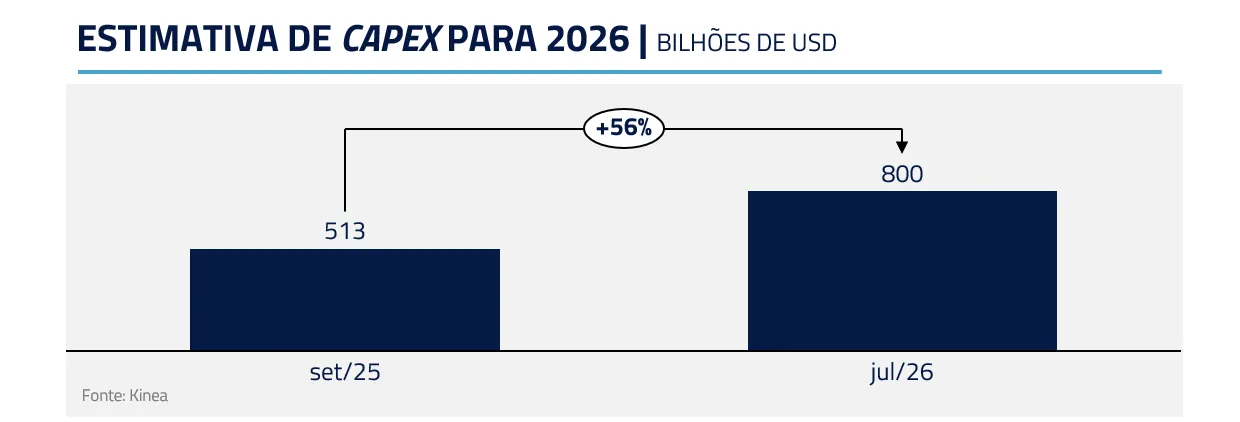

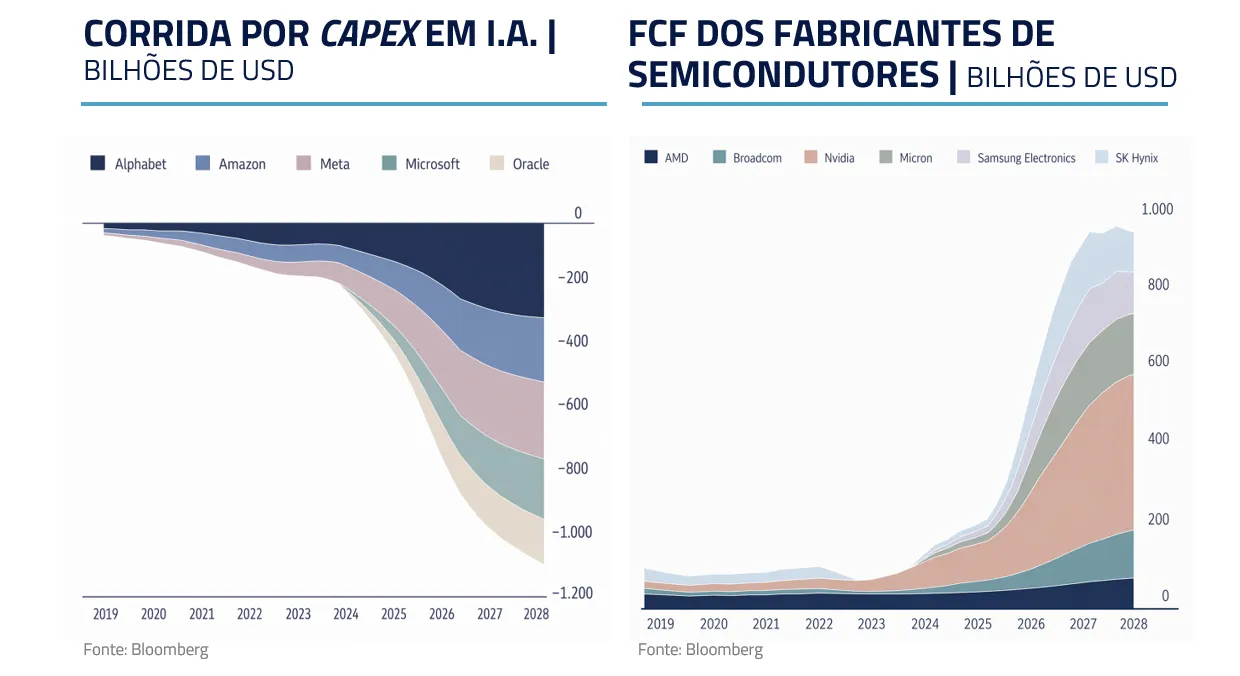

É a analogia que nos parece mais adequada para o ciclo atual de inteligência artificial. A I.A. é real, útil e transformacional. Mas, antes de provar plenamente seu retorno econômico, ela começou a consumir uma quantidade gigantesca de capital. Os volumes de investimento já impressionavam quando publicamos o Kinea Insights Velocidade Máxima, em setembro de 2025. Desde então, as previsões de investimento para 2026 subiram em quase US$ 300 bilhões, tornando o quadro ainda mais complexo.

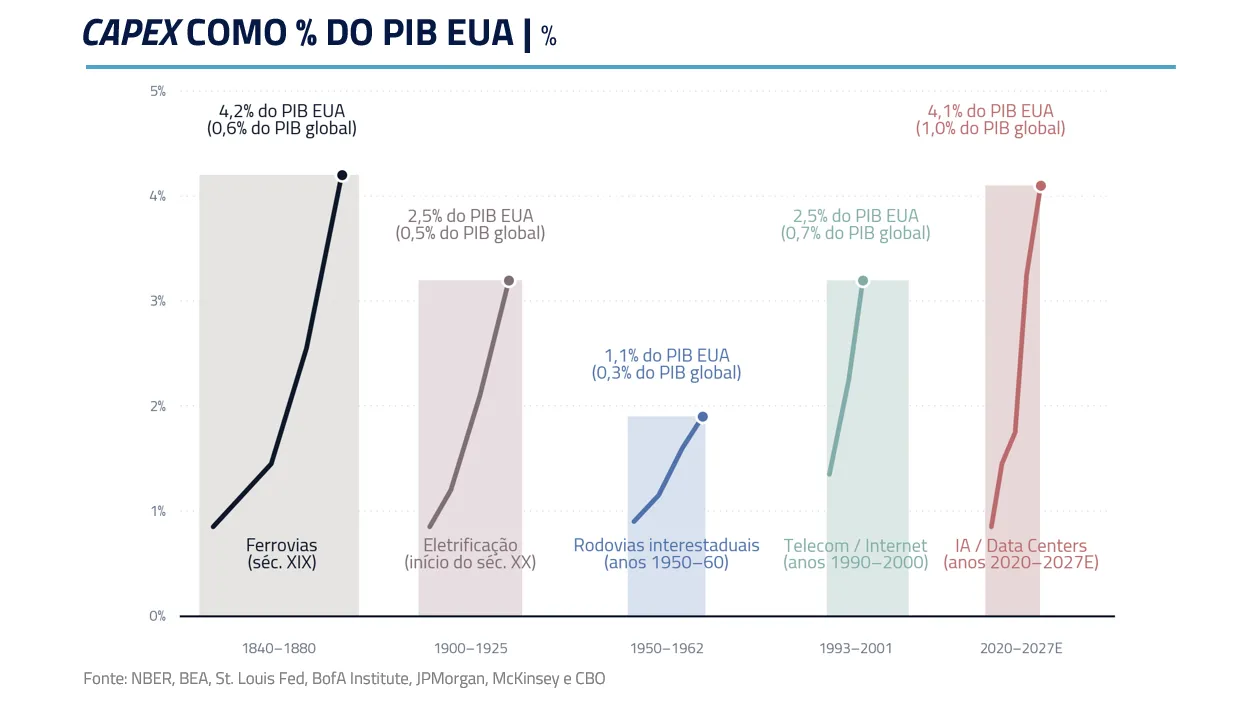

Apenas os quatro maiores hyperscalers (fornecedoras de computação em nuvem) – Amazon, Alphabet, Microsoft e Meta – devem investir algo em torno de US$ 900 bilhões em 2027. Somando Oracle e os novos entrantes, o ciclo ultrapassa US$ 1 trilhão de capex e já é, de longe, uma das maiores ondas de investimento corporativo da história moderna.

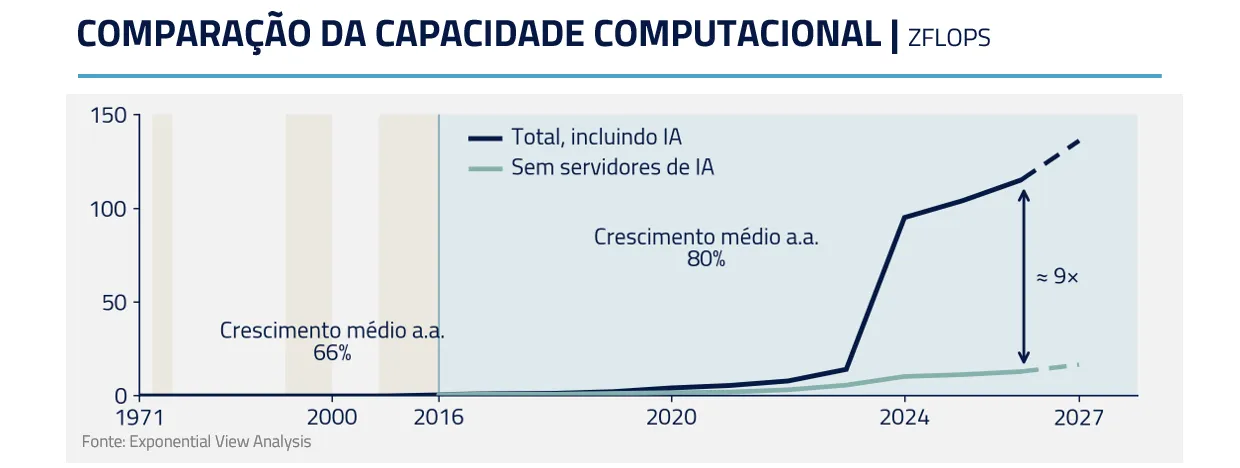

O ciclo nasceu da combinação de duas inovações: o uso massivo de GPUs, capazes de processar cálculos em paralelo, e a arquitetura dos Transformers, apresentada no paper Attention Is All You Need, do Google, em 2017. Essa combinação permitiu que os modelos de linguagem escalassem rapidamente e surpreendessem parte da comunidade científica pela quantidade de inteligência que emergiu de redes neurais relativamente simples, alimentadas por dados e escala, o que tem exigido uma capacidade única de computação.

Modelos cada vez maiores exigem mais chips; mais chips exigem mais data centers; mais data centers exigem energia, refrigeração, memória e, consequentemente, capital.

No mercado atual, a I.A. já começa a devorar o caixa das empresas de tecnologia. Nvidia, TSMC, Broadcom, memória e semicaps recebem o capital primeiro. Hyperscalers e laboratórios gastam antes de saber qual será o retorno. Os consumidores ganham ferramentas melhores, mas o acionista precisa responder à pergunta mais difícil: quem vai pagar a conta e quem ficará com os retornos?

Neste Kinea Insights vamos discutir se estamos diante de empresas que serão capazes de monetizar esses investimentos, ou de um ciclo em que os devoradores de estrelas consomem mais caixa do que conseguem devolver.

A CADEIA DA I.A.: ONDE ESTÁ O VALOR?

A inteligência artificial é um jogo de várias camadas. Começa nas aplicações, passa pelos modelos, segue para as hyperscalers e termina na infraestrutura física dos data centers: semicondutores, energia, refrigeração, memória, redes e equipamentos elétricos. A pergunta central é simples: quais receitas novas serão capazes de alimentar toda essa cadeia?

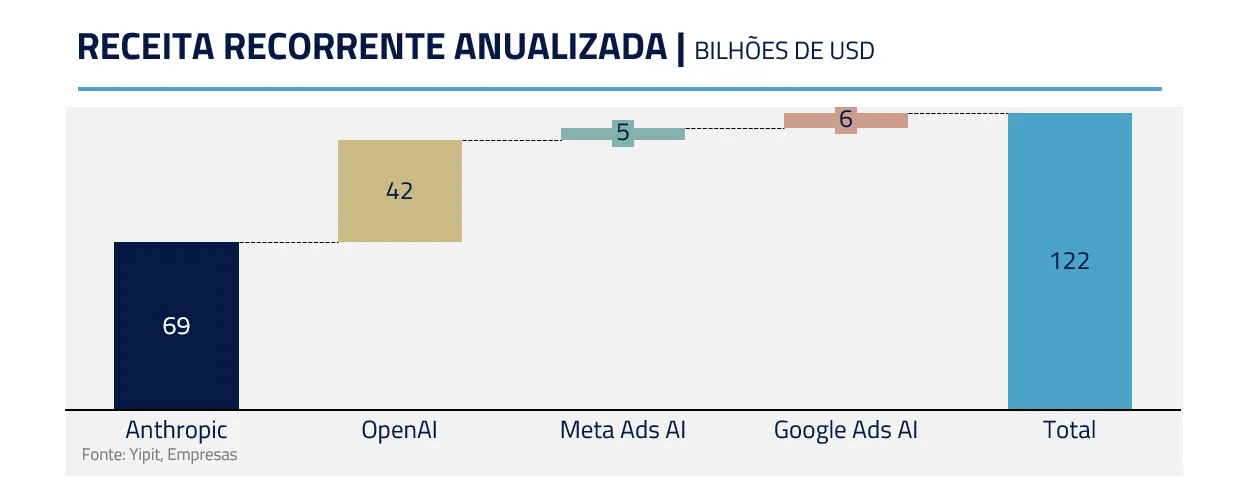

Hoje as receitas existem, mas ainda são pequenas diante do tamanho do investimento. OpenAI, Anthropic e algumas aplicações corporativas mostram tração real; Google, Meta e Microsoft começam a capturar receita e eficiência. Em ordem de grandeza, parece razoável falar em algo próximo de US$ 120 bilhões de receita anualizada direta ou indiretamente ligada à I.A., um número expressivo, mas insuficiente para remunerar um ciclo de capex que se aproxima de US$ 1 trilhão somando todos os players e investimentos privados.

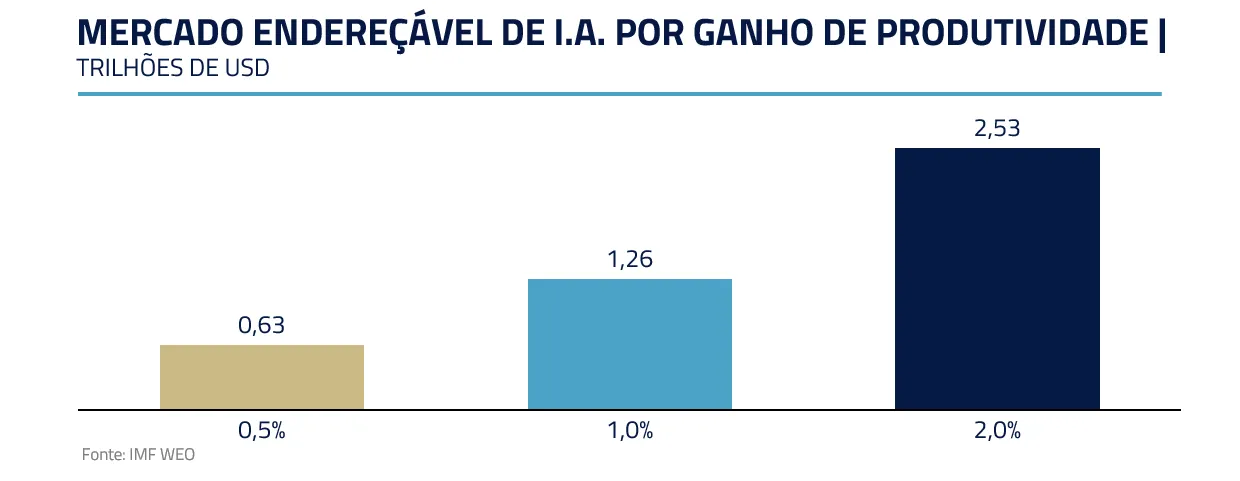

A boa notícia é que, em uma economia global de mais de US$ 100 trilhões, há valor potencial suficiente. Programação foi a primeira área a mostrar produtividade clara, e o efeito começa a aparecer em finanças, advocacia, contabilidade, atendimento e análise de dados. Se a I.A. elevar a produtividade global em apenas 1% ao ano, o valor econômico gerado seria gigantesco.

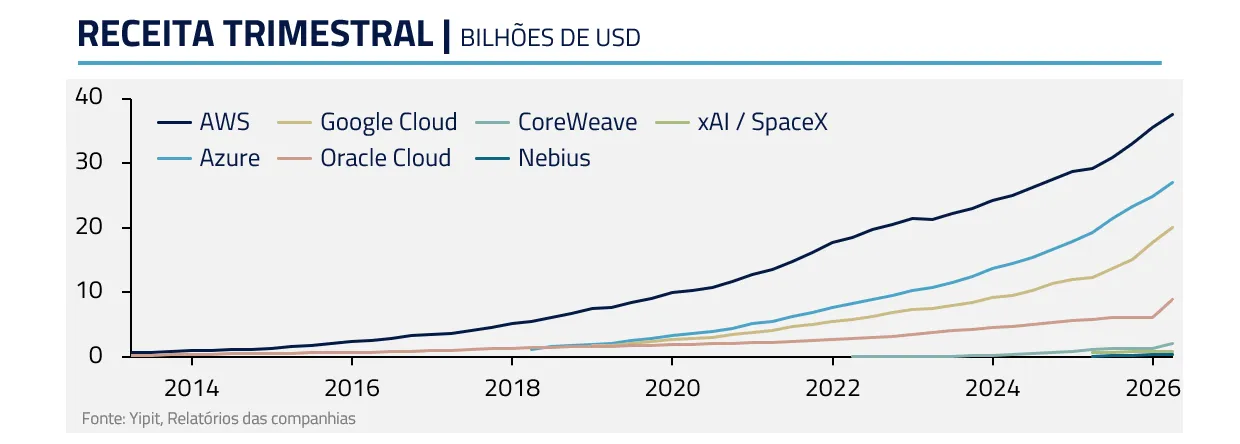

No entanto, a pergunta para o investidor não é apenas se a I.A. cria valor para a sociedade, é em qual camada esse valor será capturado. E aqui o cenário é menos óbvio. Os modelos parecem caminhar para comoditização, com mudanças de liderança frequentes e avanço de modelos open source. Na camada de cloud, o que era um oligopólio de três players ganha Oracle, CoreWeave, Nebius, xAI e potencialmente Meta, quanto mais oferta, maior o risco de compressão de retorno.

A camada de semicondutores e infraestrutura é, hoje, onde os retornos parecem mais claros, porque concentra os gargalos do sistema: memória, GPUs, CPUs, networking, energia, refrigeração. Quando todos precisam escalar capacidade ao mesmo tempo, esses gargalos se tornam os grandes receptores de caixa da cadeia.

MODELOS: A CAMADA QUE ENCANTA E LUTA PARA SE DIFERENCIAR

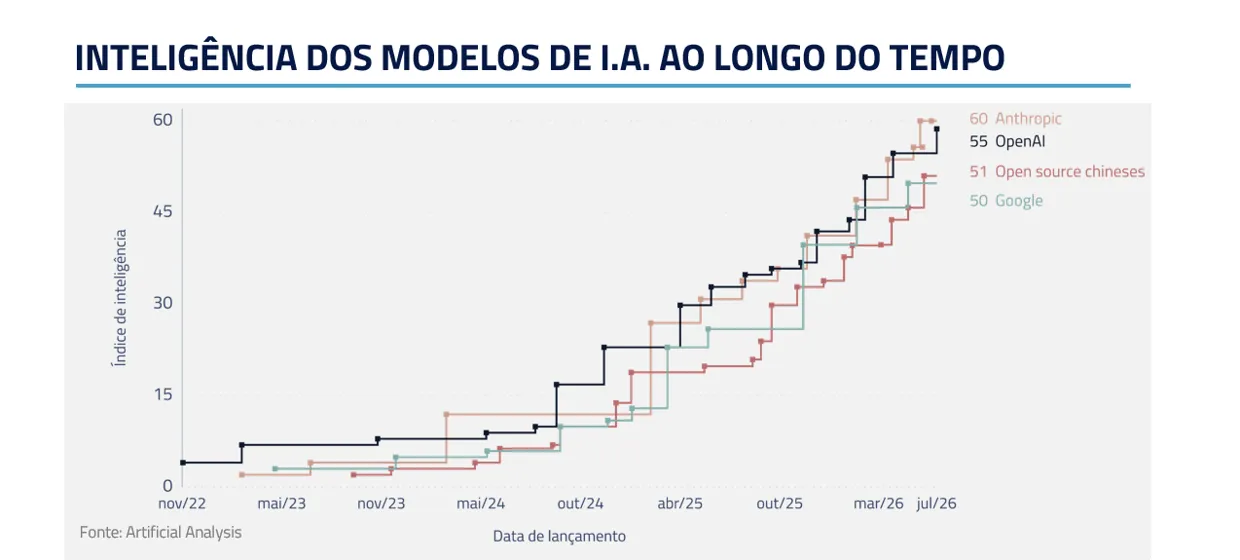

A camada dos modelos foi a origem do encantamento com a I.A.. O paper Attention Is All You Need de 2017, do Google, criou a base técnica dos LLMs atuais, mas foi a OpenAI, com o ChatGPT, que levou a tecnologia ao mercado de massa. Por um tempo, parecia que a OpenAI tinha aberto uma vantagem quase intransponível: mais dados, capital, talentos, usuários e tempo de interação.

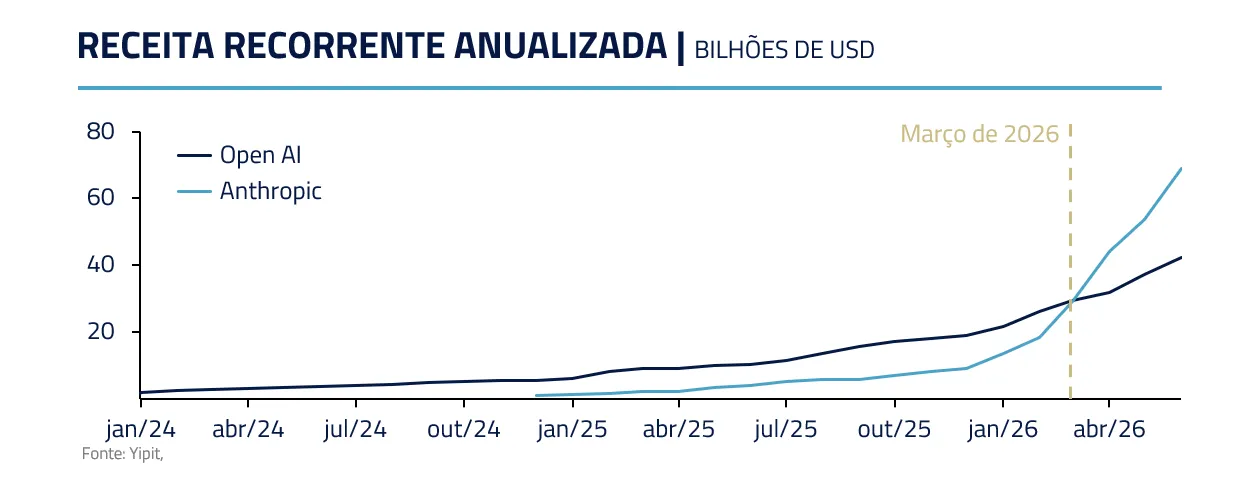

Essa percepção rapidamente mudou. O Google reorganizou seus esforços em torno do Gemini e da DeepMind; Elon Musk entrou com o Grok; e a Anthropic, com a estratégia focada no mercado corporativo, tornou-se a principal referência em modelos proprietários, vendo sua receita saltar de cerca de US$ 9 bilhões no fim de 2025 para a casa dos US$ 70 bilhões atuais, muito à frente da OpenAI.

Ao mesmo tempo, os modelos open source chineses avançaram rápido: DeepSeek, Qwen/Alibaba, Z.AI, Minimax e Kimi têm mostrado que a distância entre líderes pode ser menor do que o mercado imaginava.

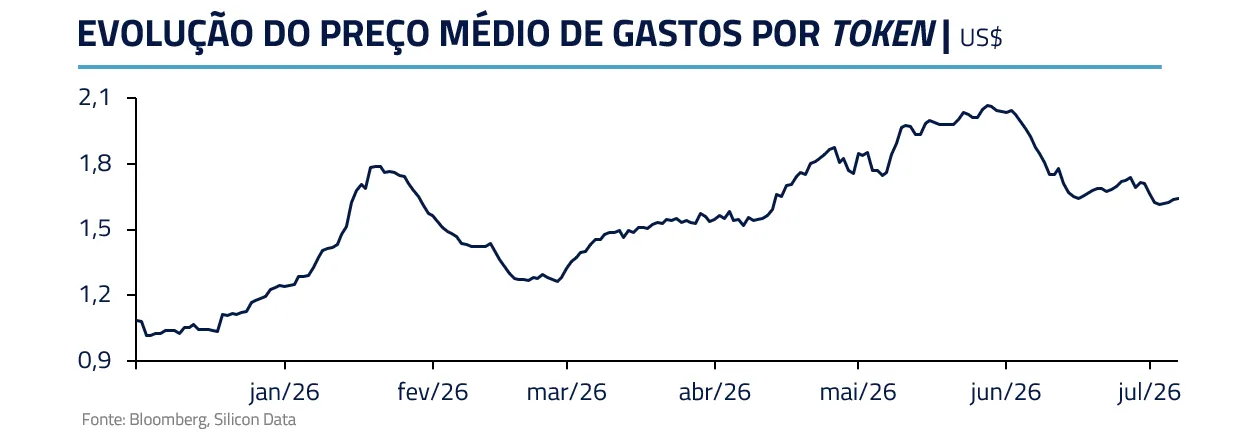

A consequência econômica importa. Se os modelos se aproximam em qualidade, o preço tende a cair. Se o custo por token pesa, usuários migram para o mais barato quando a qualidade é suficiente. E se o open source resolve parte das tarefas corporativas, empresas podem preferir rodar modelos em ambientes controlados, reduzindo a captura de valor dos modelos fechados. O que já tem levado a uma queda do preço médio do token nos últimos meses, puxado pelos modelos chineses.

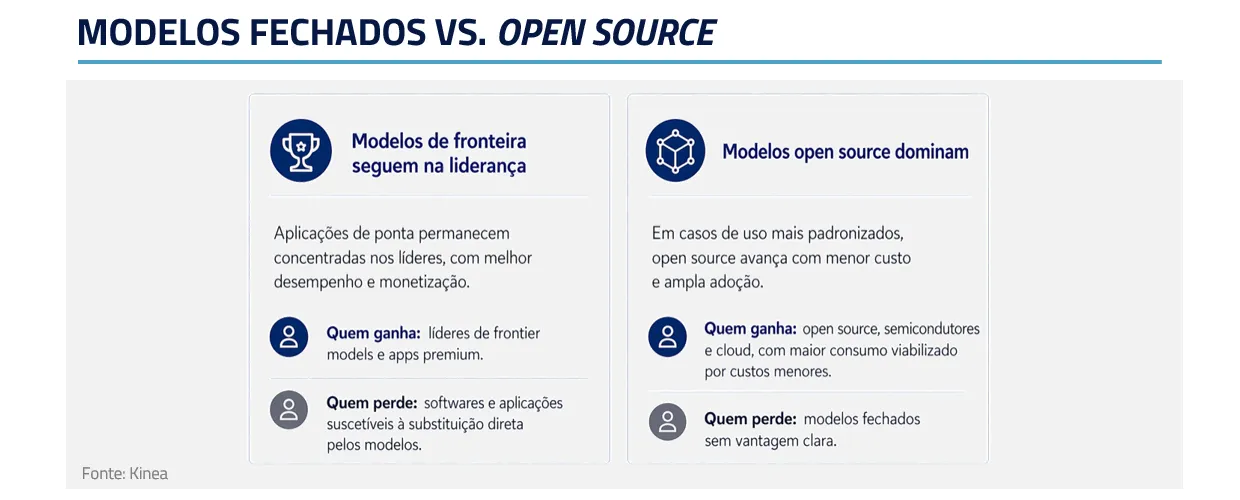

Ainda não sabemos como o mercado irá evoluir, trabalhamos com alguns cenários com diversas implicações para a captura de valor na cadeia. No primeiro cenário, o líder cria vantagem cumulativa: mais usuários geram mais dados, que melhoram o produto, que atraem mais usuários, gerando uma espécie de monopólio dos modelos fechados. No segundo, os modelos open source dominam, a liderança é instável, os modelos perdem diferenciação, e o valor migra para aplicações, infraestrutura e/ou para o usuário final.

Acreditamos que o mercado esteja caminhando para um mix entre esses dois cenários: em aplicações mais simples, modelos open source devem prevalecer. Já em aplicações de ponta, que podem ser muito mais valiosas do que as que já vemos atualmente, os laboratórios fechados devem continuar prevalecendo. No momento, estamos observando talvez o início da consolidação da Anthropic como vencedora dessa corrida, com os melhores modelos, receita e margem. A mensagem do mercado é clara: é Anthropic ou nada.

Nesse ambiente, os modelos fora da liderança podem continuar crescendo muito em receita e ainda assim ter dificuldade de gerar retorno adequado. A camada talvez seja a mais fascinante da cadeia, mas não a mais fácil de monetizar: concentra talento e crescimento, mas também competição e necessidade permanente de reinvestimento.

Os modelos serão plataformas proprietárias capazes de capturar valor estrutural, ou entrarão em um ciclo permanente de competição e queda de preço? Se a resposta for a segunda, a I.A. seguirá sendo uma revolução para a sociedade, mas talvez não para o retorno sobre capital dos modelos.

HYPERSCALERS: QUANDO TODOS TÊM A MESMA IDEIA

A camada de hyperscalers é onde os modelos efetivamente rodam. A AWS criou esse mercado em escala em 2006, transformando infraestrutura em serviço e capturando os benefícios clássicos de incumbente: escala, custo menor, base de clientes e retornos elevados. Depois veio a Azure e o Google Cloud, trazendo acesso direto aos grandes clientes corporativos do mundo, e o mercado virou um oligopólio ainda muito rentável.

O problema é que a I.A. pode estar transformando cloud em um mercado com mais oferta do que se imagina. Oracle aumentou participação agressivamente com alavancagem de seu balanço e acordo com a OpenAI; CoreWeave e Nebius se posicionam como neoclouds especializadas em computação para I.A.; Musk, via xAI/SpaceX, começa a vender capacidade ociosa para a Anthropic e Google; a Meta pode abrir parte de sua infraestrutura ao mercado. O oligopólio pode virar um mercado com vários fornecedores disputando poucos grandes clientes.

Todo esse capex tende a ser monetizado de alguma forma: GPUs caras não ficam ociosas, e quem compra capacidade tenta revendê-la, alugá-la ou usá-las internamente. Isso pode criar uma dinâmica onde muitos players com ativos parecidos vendendo para uma base ainda limitada de clientes. A demanda é forte, mas o risco é a oferta crescer ainda mais rápido.

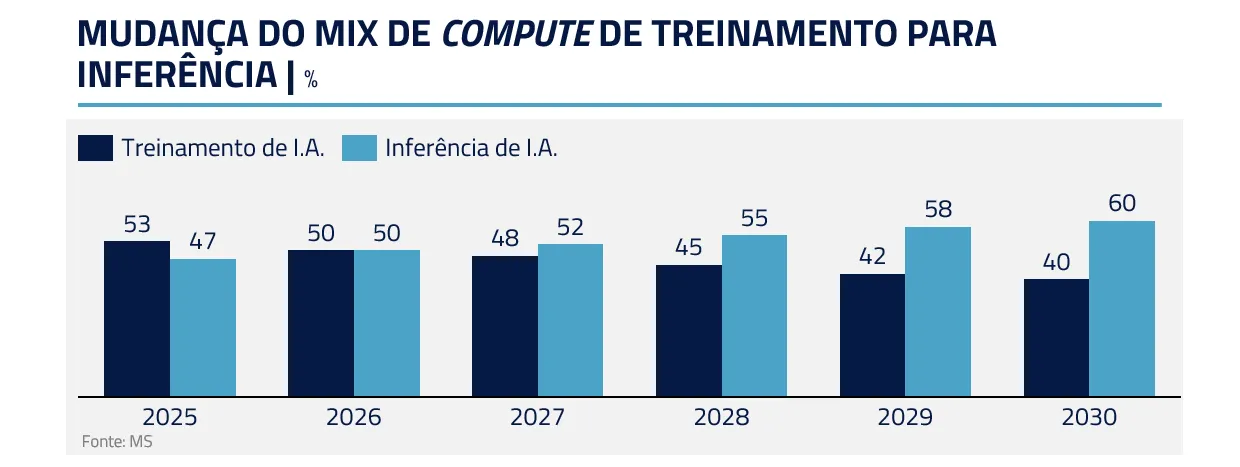

Além disso, parte relevante da capacidade ainda está ligada a treinamento, essencial para competir, mas pouco gerador de receita direta. A monetização real vem da inferência: usuários, APIs, aplicações, agentes, automação. O problema é o descasamento: o capex vem antes, a receita depois, e ainda não está claro qual será a margem sustentável da inferência.

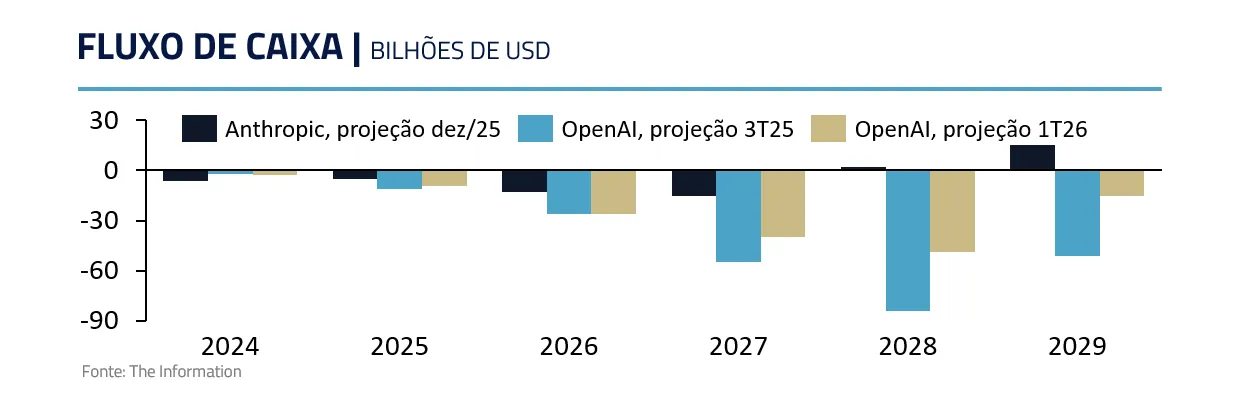

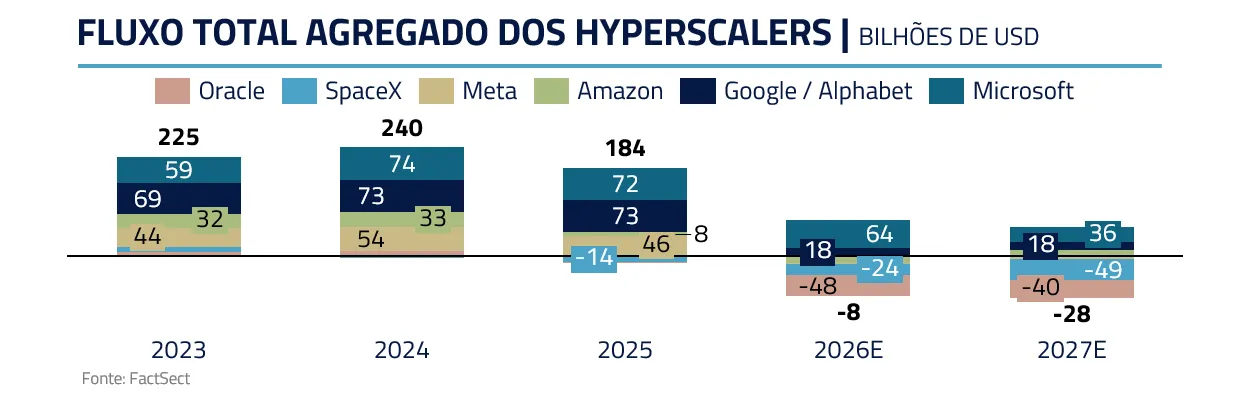

Essa dinâmica pressiona o caixa. As big techs investem antes de provar o retorno: o lucro contábil pode crescer, mas o fluxo de caixa é consumido por data centers, chips e energia. Estimativas de mercado já apontam queda relevante de FCF em 2026, com a Amazon possivelmente em terreno negativo. A pergunta vale para Microsoft, Amazon, Meta, Alphabet e Oracle: quanto capital será colocado antes que o retorno apareça?

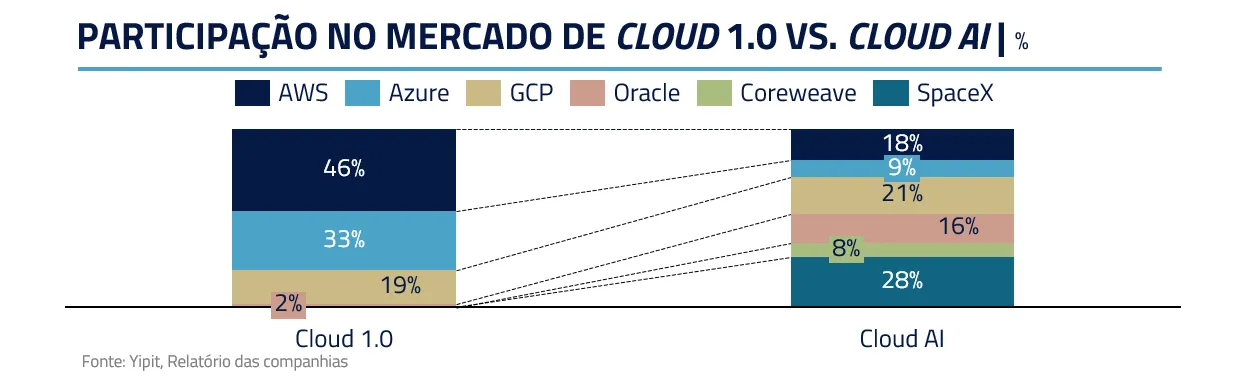

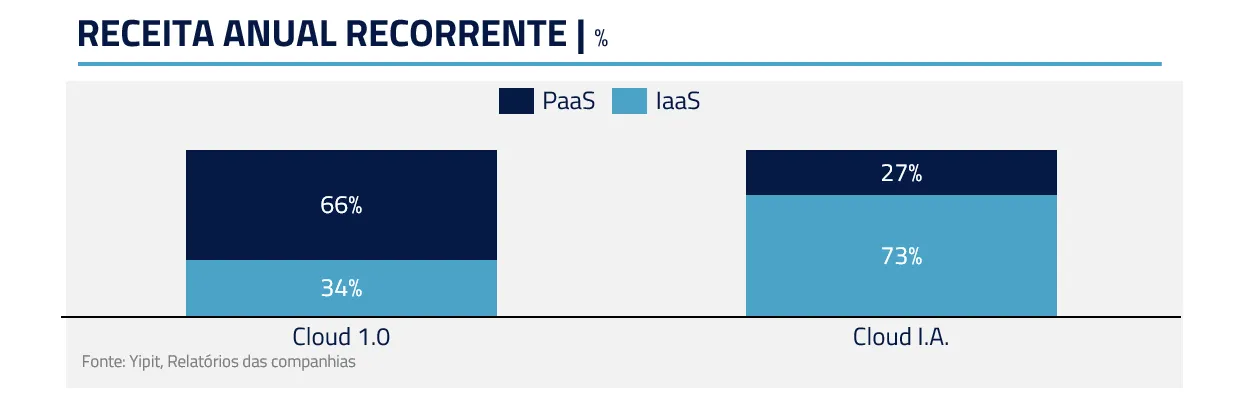

Historicamente, cloud foi um negócio de retorno alto porque combinava escala, recorrência, software, alto custo de troca e utilização elevada. Grande parte desse valor era capturada no PaaS (Platform-as-a-Service), camada que concentra os serviços de maior valor agregado com margens superiores às do IaaS (Infrastructure-as-a-Service), o que ajudava a sustentar o elevado retorno sobre o capital do setor.

Os novos players sugerem um perfil diferente: mais intensivo em capital, mais alavancados e mais dependente de poucos clientes. No Cloud AI, a maior parte do consumo ainda está concentrada em infraestrutura (IaaS), um negócio mais próximo de capacidade computacional do que de software, o que tende a pressionar margens e retorno sobre o capital. A CoreWeave é o maior exemplo: cresceu sua receita para cerca de US$ 5,1 bilhões em 2025 (alta de ~170%), mas reportou prejuízo líquido de US$ 1,2 bilhão no ano, com resultado operacional ainda levemente negativo. Crescimento existe; ROIC evidente, ainda não.

A pergunta, portanto, não é se haverá demanda por computação. Haverá. É se os hyperscalers capturarão retorno adequado num mercado que exige capex gigantesco, tem novos entrantes, clientes concentrados, treinamento pouco monetizável e risco de queda de preços quando a oferta chegar. Se os modelos são a camada mais sujeita à comoditização tecnológica, os hyperscalers podem ser a mais exposta à comoditização do capital.

SEMICONDUTORES E INFRAESTRUTURA: OS GARGALOS RECEBEM PRIMEIRO

Temos dúvidas sobre a captura de valor em modelos e hyperscalers, mas muito menos dúvida sobre duas coisas. A primeira é que a I.A. deve gerar valor relevante para sociedade, consumidores e empresas. A segunda é que, para isso, será necessária uma quantidade enorme de infraestrutura física. A I.A. pode ser software na interface final, mas roda sobre chips, memória, energia, refrigeração, redes, transformadores, turbinas, terrenos e data centers.

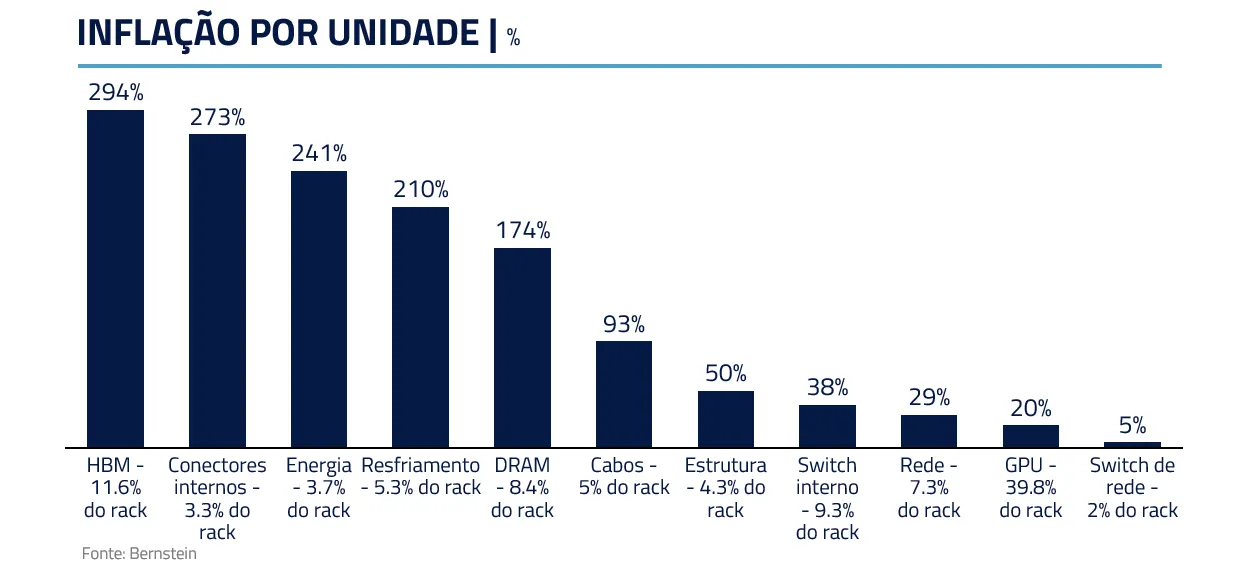

O mundo não estava preparado para entregar essa infraestrutura na velocidade exigida. A demanda por computação cresceu mais rápido do que a capacidade de resposta da cadeia, e o resultado é inflação em praticamente todos os gargalos da cadeia.

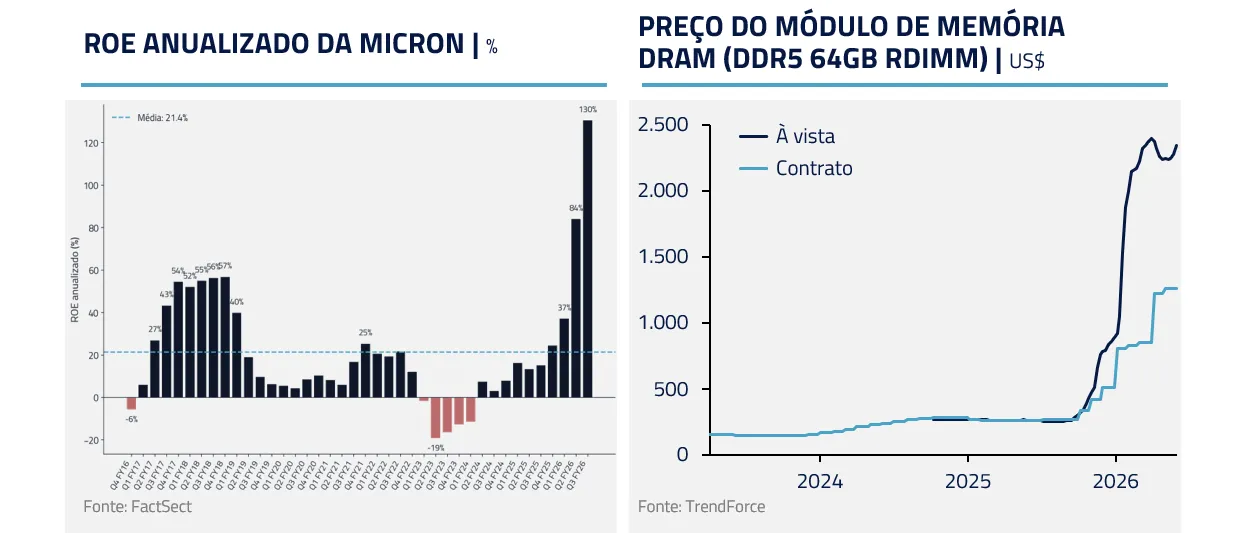

A memória é o exemplo mais claro. A demanda por HBM, DRAM avançada e NAND ligada a I.A. mudou rapidamente o equilíbrio de oferta e demanda; preços subiram, margens expandiram e o ROIC do setor melhorou de forma relevante.

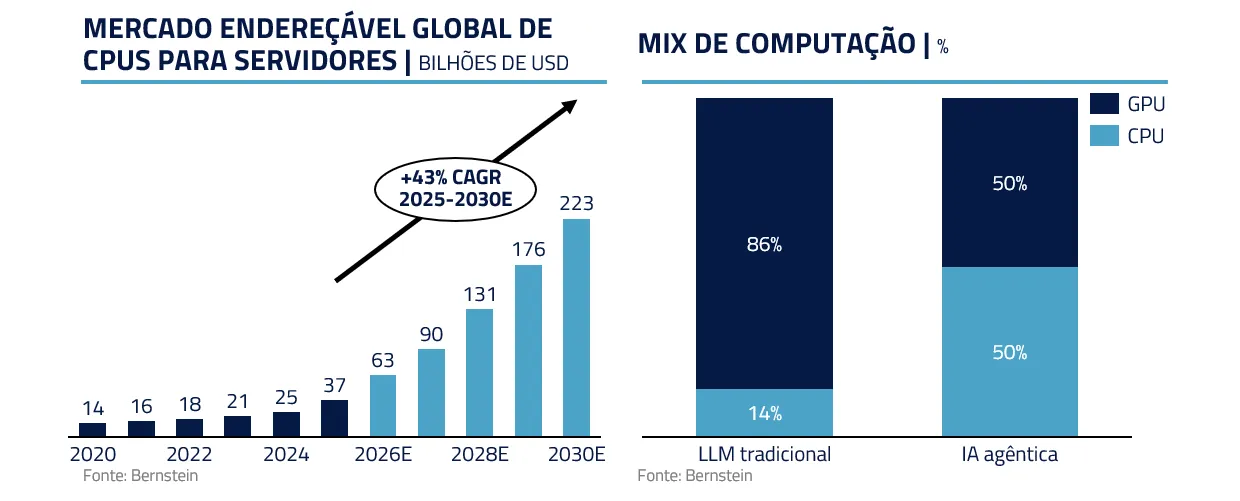

Nas GPUs, a lógica é parecida: a demanda supera a oferta, e a entrega depende de gargalos concentrados, sobretudo na TSMC. Um dos principais debates atuais é até que ponto os ASICs (chips customizados desenvolvidos por hyperscalers como Google, Amazon e Microsoft) podem reduzir a dominância da Nvidia ao longo do tempo. Embora essa discussão seja relevante para a distribuição de valor dentro da computação, ela altera pouco a tese de infraestrutura física: a demanda continua exigindo wafers avançados, memória, energia, networking e capacidade fabril.

Mais recentemente, os gargalos começaram a aparecer também em CPUs e na arquitetura de processamento geral. Há incerteza sobre quem captura o valor, Intel, ARM, AMD ou outros, mas o ponto é o mesmo: a I.A. pressiona toda a cadeia de computação, não só GPUs. À medida que as demandas computacionais mudam, novas escassezes surgem.

Destaque à parte para as semicaps, os fabricantes de equipamentos de semicondutores, como ASML, Applied Materials, Lam Research, KLA e Tokyo Electron. São eles que fornecem os equipamentos necessários para expandir a capacidade de chips e memória, e é por aí que os gargalos atuais de infraestrutura de I.A. precisam ser destravados. Isso os beneficia de forma consistente ao longo do ciclo: capturam a pressão da cadeia hoje e são o próprio instrumento de normalização dos gargalos.

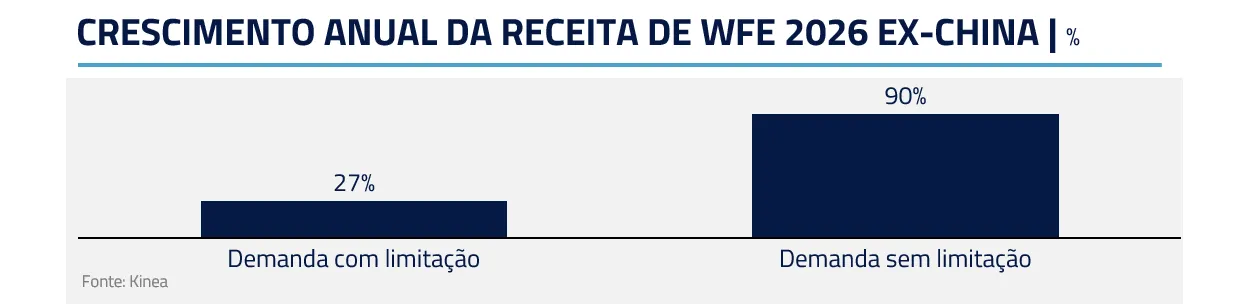

O principal freio hoje não é demanda, é espaço físico: falta área pronta dentro das fábricas para instalar novas ferramentas, o que limita o ritmo de expansão no curto prazo. Conforme novas áreas fabris entram em operação, a restrição cede. O gráfico abaixo ilustra esse efeito: sem essa limitação, estimamos que a receita ex-China poderia crescer perto de 100% em 2026; com as restrições atuais, o crescimento deve ficar em torno de 30%.

É por isso que ainda vemos semicondutores e infraestrutura como a parte mais clara da cadeia: são os receptores diretos do caixa. Enquanto modelos e hyperscalers precisam provar monetização futura, os fornecedores de chips, memória, equipamentos e energia já recebem os investimentos hoje. Vendem para a corrida, capturam os gargalos e se beneficiam da inflação de capacidade.

Existe risco de ciclo: se a oferta chegar rápido demais ou a monetização de I.A. decepcionar, parte desses retornos pode não se materializar. Mas, por ora, a pressão na cadeia parece longe de ter passado por todos os seus estágios. Estamos no começo das aplicações, e cada nova aplicação relevante tende a exigir mais computação, memória, energia e infraestrutura.

CONCLUSÃO

A I.A. deve gerar enorme valor para a sociedade, essa é a parte menos controversa da tese. Consumidores, empresas e governos têm espaço de sobra para adotar a tecnologia em escala, e áreas como programação, finanças, advocacia, contabilidade, atendimento e análise de dados estão apenas no começo. A infraestrutura comprada hoje tende a ser utilizada. O problema está em quem captura o valor.

Para os modelos, a corrida virou existencial. OpenAI, Anthropic, Google, Meta, xAI e outros não podem desistir: perder significa virar empresa de segunda linha na próxima plataforma. Todos seguem investindo sem saber o retorno final, em uma corrida ao infinito em direção à AGI (Inteligência Artificial Geral), em que parar pode gerar riscos existenciais. Nos hyperscalers, a lógica é parecida: muitos provedores, poucos grandes clientes e ativos cada vez mais parecidos tendem a puxar retornos para baixo.

A camada mais clara segue sendo infraestrutura. Semicondutores, memória, equipamentos, energia, networking e data centers são os gargalos físicos. Enquanto a demanda crescer mais rápido que a oferta, continuarão se beneficiando deste ciclo. Em algum momento o capitalismo fará seu trabalho, capacidade será construída e retornos extraordinários serão normalizados; mas esse ponto ainda parece distante.

A consequência, em números agregados, é clara: cerca de US$ 1 trilhão de investimento anual para apenas US$ 120 bilhões de receita. Os beneficiários hoje são claros: a sociedade e as empresas de infraestrutura. Mas sejamos honestos, a receita atual está longe de justificar esse nível de investimento. Cedo ou tarde, ou a receita acelera, ou aparecerão perdedores em alguma camada da cadeia. Por isso, preferimos estar nos gargalos que já capturam o caixa do sistema, e não na camada de modelos e hyperscalers, onde o retorno segue incerto.

Em Devoradores de Estrelas, os astrofágos consumiam a energia das estrelas. No mercado atual, a I.A. está consumindo o caixa das empresas de tecnologia e dos investidores. Esse consumo pode iluminar uma nova era de produtividade, ou apenas transferir capital entre elos da cadeia.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A pergunta final não é se a I.A. será importante. Ela será. A pergunta é: quem vai capturar o valor e quem será devorado no caminho?

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos